孙宏斌近日在资本市场的两项举动,泄露出他野心的一角:绝不甘居人下。一是对乐视的更深介入,二是“接盘”万达。

更多资讯,请下载

Wind资讯金融终端

APP

来源:Wind资讯综合证券时报、21世纪商业评论、一财网、搜狐财经、环球老虎财经等

孙宏斌近日在资本市场的两项举动,泄露出他野心的一角:绝不甘居人下。

一是对乐视的更深介入,二是“接盘”万达。

万达、融创、乐视,王健林、孙宏斌、贾跃亭,交易各方都是超级大腕,两场震惊全国的交易,引发了各方的猜测及分析。交易的目的是什么?谁更占有优势?万达为何借钱收购自己?

显然,这两场大戏中,融创均为主角,也正因为此,融创或跻身中国房地产行业第一阵营。

下图是昨天微博里流传的一张图,大家随意感受下:

融创的如意算盘

7月10日,万达和融创谈了笔631.7亿元的大生意,资本市场都沸腾了。昨天,融创中国发布公告,透露了更多细节。

融创中国公告披露,

全资附属公司融创房地产与万达商业签订的631.7亿元交易框架协议,其中透露:

13个万达文化旅游项目总建筑面积合计约为5897万㎡

,其中自持面积约为924 万㎡,可售面积约为4973万㎡,可售面积约占总建筑面积的84%。

上述拟受让的76家酒店均位于所在城市的核心地段,

酒店总建筑面积合计约为324.9万平方米,总房间22920个。

同期,万达借款296亿元给予融创,用以支付该笔交易款。

此前有媒体援引业内猜测称,一揽子收购万达旗下酒店是融创接盘万达文旅资产的必要条件,类似“搭售”。

从公告看,融创本身确实对文旅城背后的土地资产更感兴趣。融创表示,本次交易的作价参考13个文化旅游项目公司的注册资本金和目标酒店资产的账面价值(包括已开业酒店的账面价值和未开业酒店的预估价值),经公平磋商后而厘定。

“首富”曾夸下海口打造的项目,到底有多优质,我们也可以看看下面这些数据。公告显示,

此次交易中的13个万达城项目,截至去年年底,净利润达38.1亿元,而酒店资产的净利润达8.7亿元,两者合计净利达46.8亿元

。

再来看看融创中国2016年的业绩报告,公司全年营业收入353.3亿元,净利润仅为29.4亿元。

交易完成并表后,万达城及万达酒店归到融创名下,这也意味着融创的净利直接获得翻倍增长

。

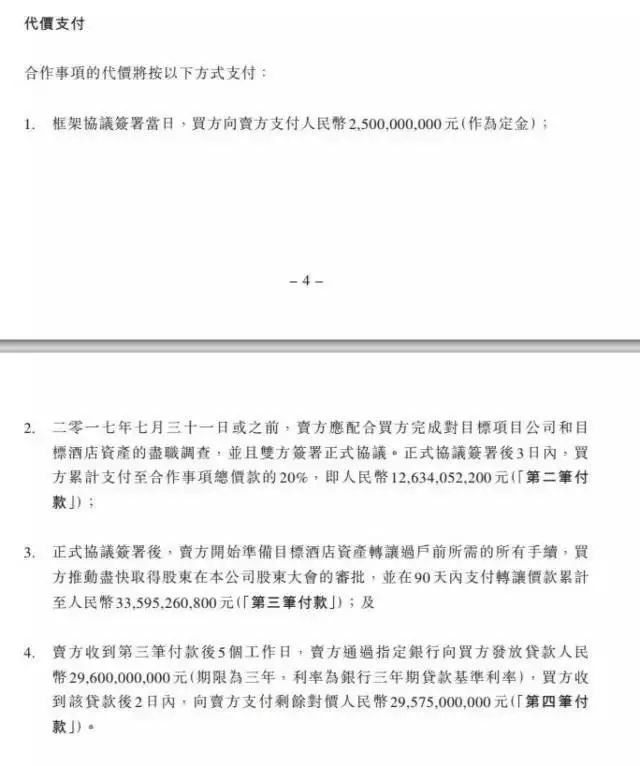

除此之外,在上述公告中,还有第四笔付款引起广泛关注:

在收到第三笔付款后的5个工作日,万达将通过指定银行向融创放贷296亿元,融创收到贷款2日后,再向万达支付13个文旅项目的295.75亿元

。也就是说,王健林借钱给孙宏斌,为的是买下自己项目。

“这类做法是合理的,一对一配比,并无太大问题。”东方花旗创新与金融机构部总经理方原草称,只是此案例较为特殊,以后其他企业效仿的可能性不大。

同策咨询机构研究总监张宏伟认为,融创不管是用自有资金,用金融机构的钱,还是借万达的钱,或通过万达借银行的钱,不管是怎样的方式,最终都是要还的,只是杠杆如何用的问题。

而网友们的解读就比较有意思了:

钱不是万能的,钱是万达的;钱不是国家印的,钱是许家印的;上市为了融资,但融资还要靠融创。

投资界新轮次:种子轮 天使轮 pre A轮 A轮 A+轮 B轮 C轮 BAT轮 preIPO轮 IPO 孙宏斌轮,全剧终……

阳光城正在融创化,融创正在乐视化,乐视正在想办法!

万达为何借钱给融创收购自己?

实际上,万达上个月遭遇的债股双杀犹在眼前,大家更关注20天完成尽调的交易,如今急着甩卖资产,不禁让人浮想联翩。而王健林在签订协议后曾对媒体表示:“这次

回收资金全部用于还贷,万达商业计划今年内,清偿绝大部分银行贷款。”

其变相承认了万达在一定程度上受到了高负债的困扰

。

实际上,根据公告称,虽然融创以631.7亿收购万达地产包,但融创为这个交易付出的代价远不止631.7亿元。

13个文旅城项目,融创在每个项目每年向万达需支付人民币5000万元的管理咨询费,合同期限为20年。这意味着融创每年将向万达支付6.5亿元,连续支付20年,总共约130亿元。

业内人士称,

这是融创为这个交易支付的溢价部分

。

a、A股上市迫在眉睫

有业内人士解读称,这是为万达上市扫清障碍。曾经万达商业从港股退市可以说引发了资本市场的大量遐想,但是退市容易回归难,从港股退市的目的无疑是希望能

够在A股有所作为,但是

现在的A股IPO排期是极度冗长,特别是在国家政策从严之后,房地产公司的IPO基本上是完全停滞

,在这样的大背景下,万达自然不希望自己被归类到地产

股,虽然王健林可以宣布万达不再是一家地产公司,但是其手中巨大的地产资本将会为其定性带来诸多麻烦,通过剥离资产,万达实现了从地产企业到综合商业企业的转变,这对

于上市无疑是非常有利的。

在去年年底,我们曾经有幸看到一份万达商业回归A股的LP凑分子PPT,上面是这样写的:“

万达商业拟于2017年于国内A股上市

”。

如今,2017年已经过半,万达商业连IPO招股说明书都看不到,只留下一众与万达商业留下过借壳绯闻的公司独守空闺。

回想当初,为了从港股市场退市,王健林为344.5亿港元要约代价亲自面谈了多家境内外财团投资人。

王健林为这些投资人提供了境内12%、境外10%的年回报,并签下一纸对赌协议

,如果从香港退市满两年,或2018年8月31日前,万达商业未能在A股上市的话,万达集团将回购全部股权,并且将支付利息以及相关费用,

这对万达短期流动性是巨大威胁

。

万达在全国开发近200家万达广场,即使拥有强大的营销能力,也无法保证所有项目实现现金流平衡。

万达如想尽早上市,必须甩卖重资产,改变房产公司属性

。万达集团2017年半年报显示,目前万达商业累计土地储备面积7332.6万平方米。此外,行内也有传言,万达的金融街库存高达千亿。

据统计,此次万达卖给融创的89个项目中,就包含接近6000万平方米建设用地,占万达土地储备的80%。与此同时,万达在出售资产的同时,保留了万达文旅资产的运营团队,“换

汤不换药”。加上借钱的举动,王健林与孙宏斌的交易就像为了规避限购政策的夫妻决议假离婚一样。这个过程中,

王健林获得了轻资产的报表,孙宏斌则再次玩起了乐视那套——即借助并购

,把当年数处因为当地政府整体规划所需,被万达廉价获得的土地储备,收入囊中。

b、资金压力,渴求稳定军心

实际上,对于甩卖资产,更多的业内人士第一反应是,万达到底是有多缺钱?

数据显示,2014至2016年万达剔除预收账款后负债率分别为65.17%、63.25%和63.51%,而行业平均负债率约73%。从这一点来看,

其近三年来的负债率水平要低于行业平均值。

然而熟悉地产的人知道,万达主要从事商业地产,采用“现金流滚资产”模式,部分社区商业出售回款,核心商铺只租不售。从而利用分期滚动开发的销售回款支持核心自持物业

,并且通过抵押贷款增加现金流。

不过“以售养租”模式实现租售平衡所需的时间也较长,尤其在出售部分遭遇市场低谷时,万达的现金流压力会更大

。

融资能力是企业的生命线。市场对万达不确定性的担忧,将影响万达的融资情况。通过出售资产,以及收咨询费取得稳定的现金流,将有助于稳定市场信心。

就在今年5月,上交所通过万达商业申请发行的300亿元公司债,而这笔发债由万达在去年10月份时向上交所申请发行。时隔半年后才得以通过。对比此前万达顺利发债申请,均在

一个月内可通过。