来源:小白读财经(veekn365)

早前,普通老百姓若手头有点钱,存个银行定期就算“理财”了,有点投资意识的顶多买点国债。然而,随着股票、基金、理财产品、还有各类宝宝们的涌现,我们突然间发现选择变多了,但是心底越发没了主意。

为什么会出现这种情况?

小白认为,这是因为我们缺乏读懂“商业语言”的能力。

设想一个情景,两个母语为英语的老外在公园的长椅上聊天,你也想加入他们的谈话。可是,你不懂英语,听不懂他们说什么,自己的想法也无法通过英语表达。那么,你和老外虽同处公园,双方却如同活在“平行的世界”。除了互看对方一眼,难有更多的交集。

若想沟通世界,英语是通用语言。若想理解商业,财务报表是通用的“商业语言”。掌握这门语言才能洞悉股票、基金、理财产品等等的本质。

接下来,小白将以“大白话”的方式讲解财务报表中的“三张表”(资产负债表、利润表和现金流量表)。让大家进入商业语言世界。

一、资产负债表

无论是否从事财务工作,小白相信许多人都听过资产负债表。可是它具体指的什么就不清楚了。

小白举例一:

1、小白看中了一套200万的房子,首付60万,银行贷款140万。

那小白买房这件事用资产负债怎么“表述”呢?

小白的资产负债表:资产(200万)=负债(140万)+所有者权益(60万)

如果小白开了一家XX公司,注册资本10万,员工3人(白爸、白妈和小白),资产负债表又该怎么编呢?

小白举例二:

1、开始时候,XX公司的资产负债表:资产(10万)=+所有者权益(10万)

2、后来XX公司缺钱,小白作为法人代表向大黑借了20万。

3、借钱之后,XX公司的资产负债表:资产(30万)=负债(20万)+所有者权益(10万)

看了这两个例子,大家应该发现,资产负债表主要讨论资产、负债和所有者权益这三方面的内容。

资产=负债+所有者权益

资产负债表定义:反映企业在特定日期(季末、年末)全部资产、负债和所有者权益情况的会计报表,是企业经营活动的静态体现,根据“资产=负债+所有者权益”这一平衡公式,依照一定的分类标准和一定的次序,将某一特定日期的资产、负债、所有者权益的具体项目予以适当的排列编制而成。

小白钱少,账好算。如果是上市公司,资产负债表长什么样呢?

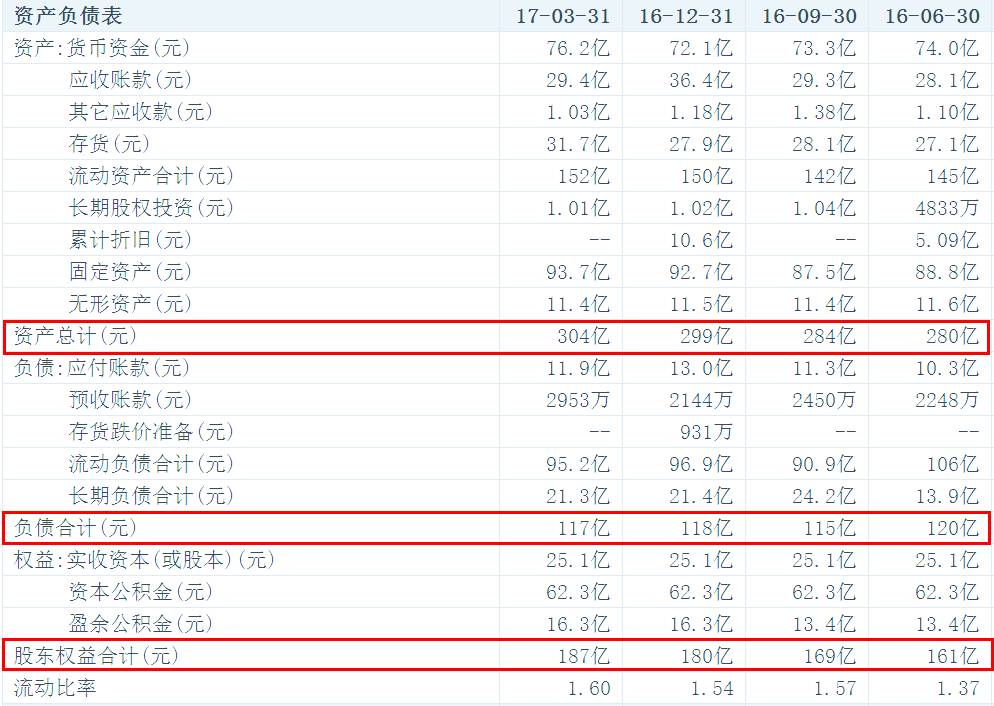

我们以“福耀玻璃”为例,看看它最新的“资产负债表”

小白举例三:

1、截止2017年3月31日,福耀玻璃资产总计304亿,负债合计117亿,股东权益合计187亿。

2、福耀玻璃资产负债表:资产(304亿)=负债(117亿)+所有者权益(187亿)

大家可以看到,无论是小白个人,小白新开的XX公司,还是福耀玻璃(上市公司)都可以用资产负债表来“表述”。

二、利润表

读懂利润表并不困难,简单理解就是用一张表告诉大家,一家公司一段时间(一个月、一个季度、一年)赚了多少钱。

利润表定义:是反映企业在一定会计期间(一个季度或一年)经营成果的报表。

小白举例四:

1、小白买了200万的房子,自己不住,想拿来出租。

2、假设:一个季度租金收入5万,偿还银行贷款3.5万,房屋维修护理费2千,税费1千。

小白租房一个季度的净利润=5万-3.5万-0.2万-0.1万=1.2万

是不是觉得小白租房赚钱很简单啊!事实上,上市公司利润表的计算原理和小白租房净利润的计算方式差不多。

收入-成本费用=利润

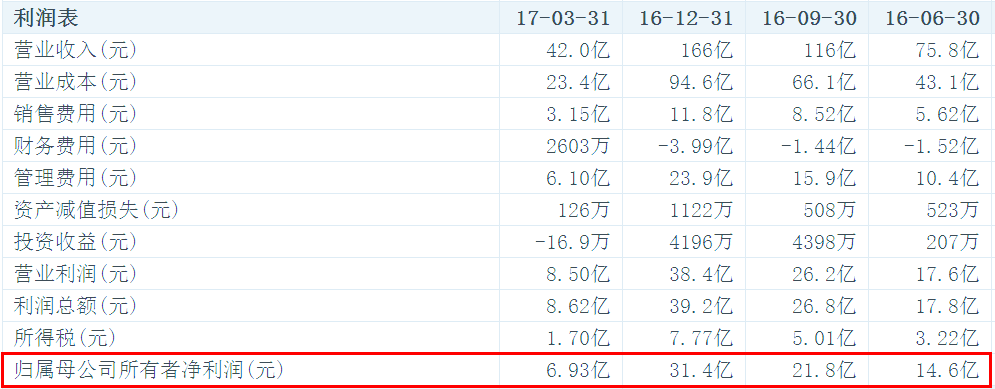

同样以福耀玻璃为例,我们看一下它2017年第一季度的利润表。

小白举例五:

1、截止2017年3月31日,福耀玻璃营业收入42.00亿、营业成本23.4亿、销售费用3.15亿、财务费用2603万……

2、2017年第一季度福耀玻璃利润表:营业收入-(营业成本+销售费用+财务费用……)-所得税=42.00亿-(23.4亿+3.15亿+2603万……)=6.93亿

三、现金流量表

其实,现金流量表最容易懂,拿到钱了,现金流入,钱花掉了,现金流出。

现金流量表定义:表达在一固定期间(一个季度、一年)内,一家机构的现金(包括银行存款)的增减变动情况。根据其用途,可以划分为经营、投资及融资三类活动。

在公司的现金流量表中,常用“三类”净额来体现。

1、经营活动产生的现金流量净额

2、 投资活动产生的现金流量净额

3 、筹资活动产生的现金流量净额

小白举例六:

1、小白看中了一套200万的房子,首付60万,银行贷款140万。

2、小白买了房子,自己不住,拿来出租。

3、假设:一个季度租金收入5万,偿还银行贷款3.5万,房屋维修护理费2千,税费1千。

2017年第一季度小白现金流量表

经营活动产生的现金流量净额:收到租金-房屋维修护理费-税费=5万-2千-1千=4.7万

投资活动产生的现金流量净额:购买房花费= -200万

筹资活动产生的现金流量净额:银行贷款-偿还银行贷款=140万-3.5万=136.5万

小白贷款买房后的现金净额:4.7万-200万+136.5万= -58.8万元。

看了小白举的例子,应该知道买房投资的压力了吧!买200万的房子,小白直接得掏58.8万。

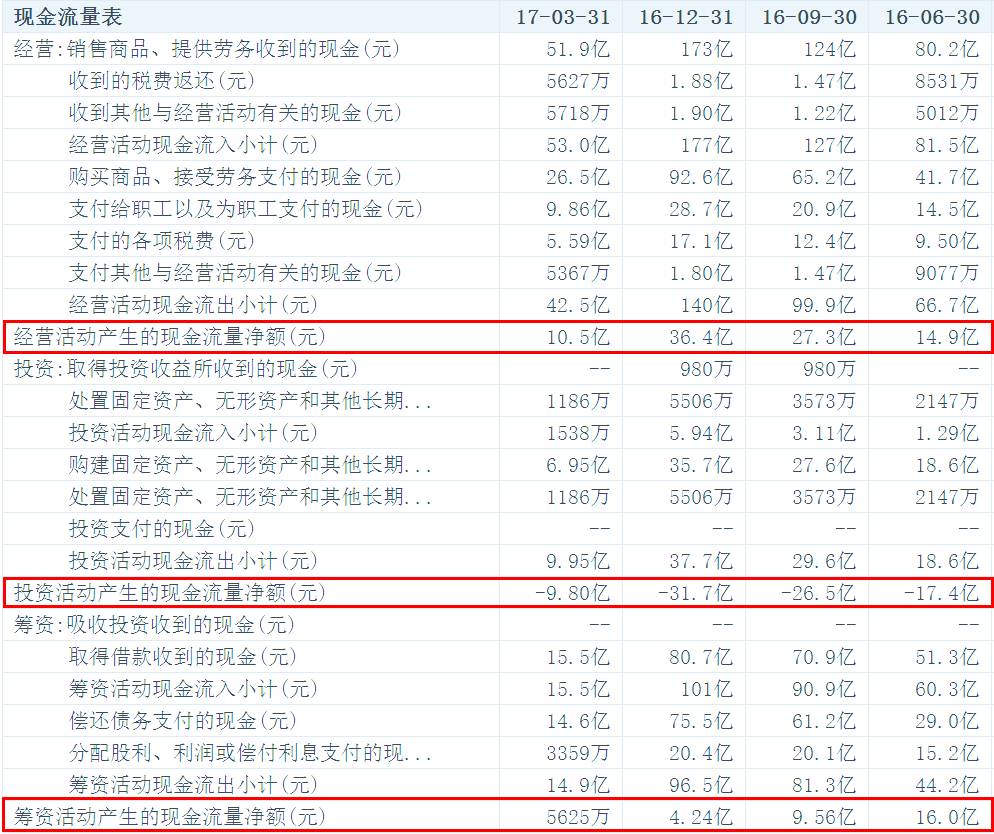

下面,继续看看福耀玻璃的现金流量表

2017年第一季度福耀玻璃现金流量表

经营活动产生的现金流量净额:10.5亿

投资活动产生的现金流量净额:-9.80亿

筹资活动产生的现金流量净额:5625万

福耀玻璃现金净额:10.5亿-9.80亿+5625万=1.26亿

那现金净额又是什么意思呢?

我们可以理解为福耀玻璃忙碌经营了一个季度(2017年1月-2017年3月),拿到了1.26亿的现金。

小白以买房的小例子和福耀玻璃(上市公司)财报为例,从“小”和“大”两个方面讲解了财务报表中的三大报表。

大家细读后,应该对财务报表有“框架性”理解了。

四、财务分析

读懂财务三大报表后,我们就可以对上市公司进行财务分析了。以财务分析为基础,进一步延伸就可以洞悉一个行业(银行、房地产、制造业、零售业……)。若勤奋好学,狂读各种公司报表和经济数据,就能对整个经济形势有自己独到的判断。

所以财务分析也是股票分析的核心能力之一。

是不是看到这么大的一张表后,开始头晕了呀!不要怕,我们给它们分分类。

上市公司财务分析的六个维度:

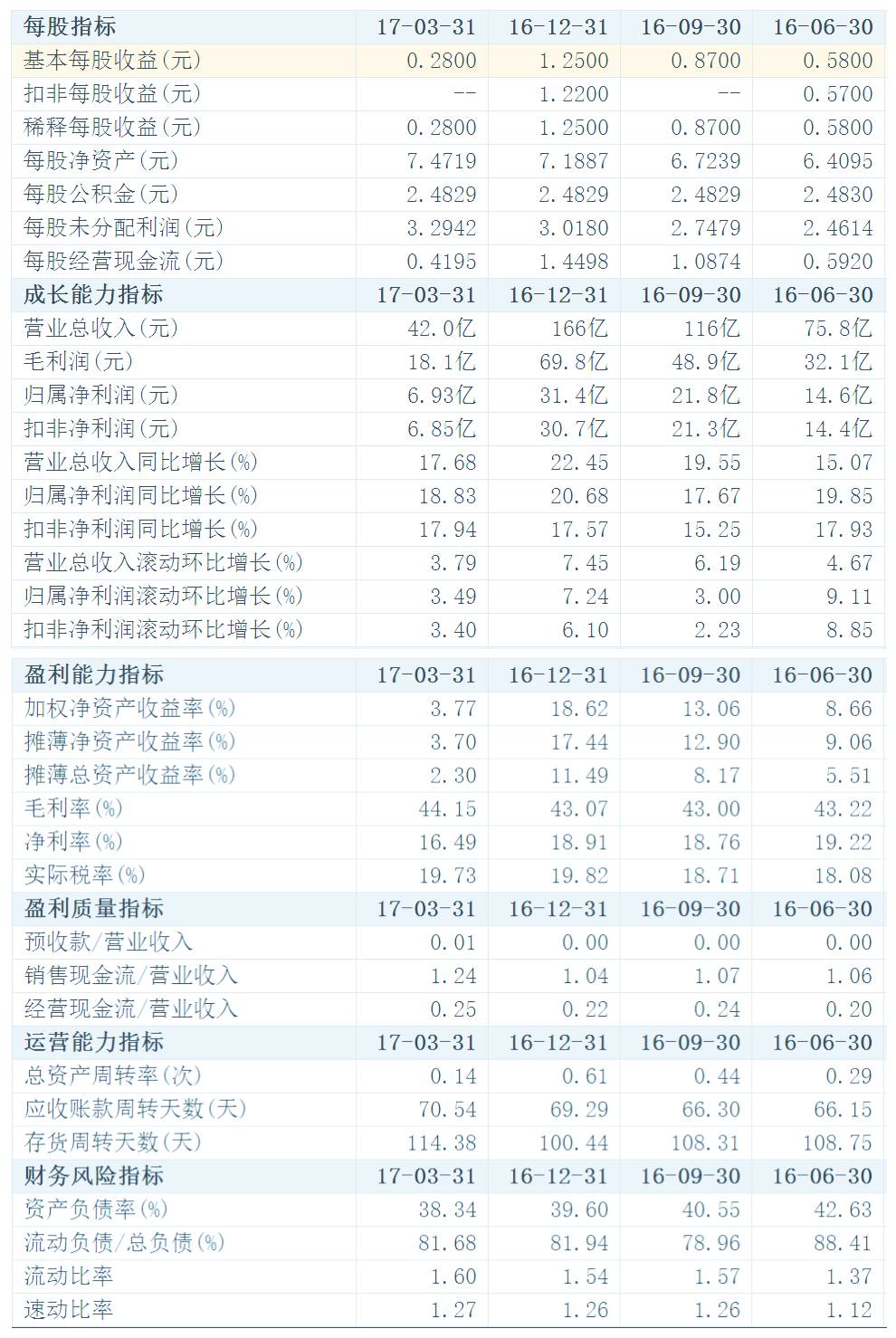

1、每股指标

2、成长能力指标

3、盈利能力指标

4、盈利质量指标

5、运营能力指标

6、财务风险指标

小白认为,若直接讲解六个指标的定义、公式和用处,估计许多金融小白会“晕倒”。某种意义来说,这和“啃”财务教材没什么区别。

我们可以将这六个指标理解为“选男友”的六个指标,六条全部优秀就是“六好男友”。

现实世界中,想要“六好男友”几乎和熊猫一样稀缺。我们想要的“六好企业”比“六好男友”更难得,用你的手指头可以数的过来。与此同时,你还要在最好的时间选择中“它”,这可真是将“天时地利人和”发挥到极致了。

所以,财务分析不是用来挑选“六好男友”或是“六好企业”,而是在“五好”、“四好”、亦或“四点半好”的情况下,作出当时境况下相对合理的选择。

大家还要想一想,小白给出的“六好”就真的恰当么,就真的没有纰漏么?

正如目前最好的医疗检测设备也不能发现所有癌症的早期症状那样,财务分析使用的指标也受制与现世的技术水平和人们认知,标准本身也不完美。所以,我们不以完美主义的眼光去看待财务数据的时候,更容易发现企业优秀的一面。

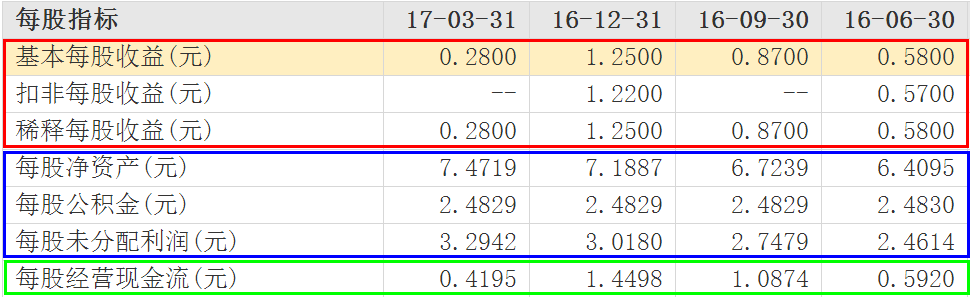

4.1 每股指标

对于每股指标,有三个让人凌乱的名词:基本每股收益、扣非每股收益和稀释每股收益。

不要紧张,它们说的都是“每股收益”这一件事,区别只在于情景不同。

每股收益定义:即每股盈利(EPS),又称每股税后利润、每股盈余,指税后利润与股本总数的比率。是普通股股东每持有一股所能享有的企业净利润或需承担的企业净亏损。

简单理解:扣非每股收益是扣除“意外之财”后的每股收益,稀释每股收益是算上新增股份后的每股收益。

小白举例八:

1、XX公司在小白的带领下,发展壮大,并在2016年上市了。XX公司注册资本升级为1亿,发行了1亿股。

2、但是,小白野心太大,认为区区1亿注册资本不能满足XX公司的发展需要。为此,在2017年第一季度,向市场增发了3亿股,募集3亿资金。

3、最后,小白不仅顺利地筹到了钱,XX公司还因为早前旧办公楼拆迁,获得了4千万元“意外收入”,而日常经营赚了4千万,净利润8千万。

2017年第一季度XX公司每股指标:

基本每股收益:8千万/1亿股=0.8元

扣非每股收益:(8千万-4千万)/1亿股=0.4元

稀释每股收益:8千万/(1亿股+3亿股)=0.2元

每股净资产、每股公积金和每股未分配利润都属于股东权益类指标。买股票的人都是股东,而股东应该不会嫌自己的钱多吧!这三个指标是越大越好。

每股经营现金流指的是公司经营活动获取的现金除以总股本。同样是越大越好。

4.2 成长能力指标&盈利能力指标

对于成长能力指标和盈利能力指标,从营业总收入、毛利润……到净利率(红色方框内)的所有指标只有一个判断标准,越大越好,越快越好。

唯一的例外就是实际税率!

小白相信没有人希望自己投资的企业拿太多钱去交税吧!所以,实际税率低点好。

4.3 盈利质量指标

评价盈利质量主要用到3个指标,预收款/营业收入、销售现金流/营业收入和经营现金流/营业收入。三个分子式中,分母都是营业收入。

因此,对盈利质量的评价,主要看营业收入,而预售款、销售现金流和经营现金流则是辅助性数据。

营业收入定义:指企业在从事销售商品,提供劳务和让渡资产使用权等日常经营业务过程中所形成的经济利益的总流入。

简单运用:预收款越多越好,销售现金流和经营现金流越大越好。

小白举例九:

1、XX公司在小白的治理下,在2017年第一季度取得了非凡的业绩。

2、营业收入4亿,因为客户喜欢小白的产品,他们提前付款1亿(预收款)

3、销售现金流5亿,经营现金流2亿。

所以:

预收款/营业收入=1亿/4亿=0.25

销售现金流/营业收入=5亿/4亿=1.25

经营现金流/营业收入=2亿/4亿=0.5

想知道预收款、营业收入、销售现金流等数据来自哪里么?

小白告诉你:“它们都可以在三大报表中找到位置。”

4.4 运营能力指标

运营能力的三个指标(总资产周转率、应收账款周转天数和存货周转天数),评价标准也非常简单,越快越好。

4.5 财务风险指标

资产负债率和流动负债/总负债都是评价企业“背债”压力的指标,除了金融类、公共服务类、政策性企业等,大部分企业还是少背债好。

流动比率和速动比率虽看起来容易蒙圈,但还是评价负债状况的指标。

流动比率定义:(流动资产/流动负债)用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。较好的状况是流动比率大于2。

速动比率定义:(速动资产/流动负债)用来衡量企业流动资产中可以立即变现用于偿还流动负债的能力。

流动比率和速动比率越大证明公司的流动负债风险越低,公司短期负债安全性越高。

最后,为了巩固知识,大家同样可以找一家上市公司的财报进行财务分析。(文中,小白使用的是福耀玻璃的财务数据)

来源:小白读财经(veekn365)

新媒体运营编辑 王程海伦

凤凰财经官方微信(ID:finance_ifeng)

联系邮箱:[email protected]

喜欢此文,欢迎转发和点赞支持财经君