欢迎点击上方蓝字

关注我们!

公司是铝晶粒细化剂领域的全球龙头企业。公司2013-2015年铝晶粒细化剂全球市场占有率20%以上,国内市场占有率40%以上,产品以中高端为主,是行业内的全球龙头。未来三年内,公司产能快速释放,有望较2016年翻3倍,继续占领快速发展的中高端产品市场,同时对行业实现进一步整合,届时营收、业绩均有望成倍增长。

公司竞争优势突出。一是公司技术实力突出,产品品质卓越。公司长期耕耘在铝晶粒细化剂领域,掌握生产过程中的关键技术以及关键设备的制造,获得了突出的技术优势。产品品质比肩甚至优于国际老牌巨头。二是上控资源、下游延伸开拓,打造全产业链高附加值。公司收购萤石矿,直接掌控上游原材料;募投项目未来将进一步补足目前氟盐生产依靠外协加工的短板;公司进一步开拓氟铝酸钾等副产品的市场,有望应用在电解铝生产过程中作为节电材料、制造超电子级氢氟酸,市场空间巨大。

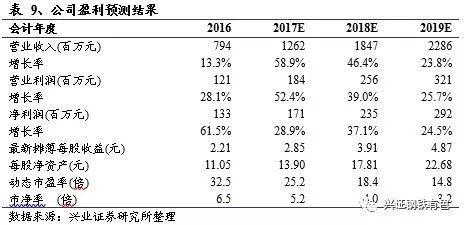

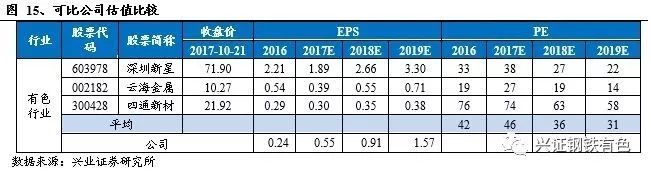

盈利预测及评级。预计公司2017年至2019年分别实现净利润1.71亿元、2.35亿元、2.91亿元;分别对应EPS为2.85元、3.91元、4.87元;当前股价对应的PE分别为25X、18X和15X。根据可比公司估值,2017年行业平均估值水平为42X。我们认为考虑到公司的全球龙头地位、产能继续大幅扩张,给予公司增持评级。

风险提示:项目投产不如预期、下游市场竞争激烈超预期。 |

1、全球铝晶粒细化剂龙头

1.1、深耕铝晶粒细化剂的全产业链龙头

1.2、营业收入稳定上涨,产品毛利率高于市场水平

2、行业市场容量增速快,公司比肩国际大企业

2.1、铝晶粒细化剂是铝加工不可或缺的材料

2.2、铝晶粒细化剂市场有望持续较快增长

2.3、公司作为龙头企业有望实现行业整合

3、公司竞争优势:技术实力雄厚,打造闭环产业链

3.1、实力雄厚,产业链完整

3.2、公司技术实力卓越,关键设备自制

4、募投项目:突破产能瓶颈,延伸产业链条

5、盈利预测与估值

6、风险提示

1.1、深耕铝晶粒细化剂的全产业链龙头

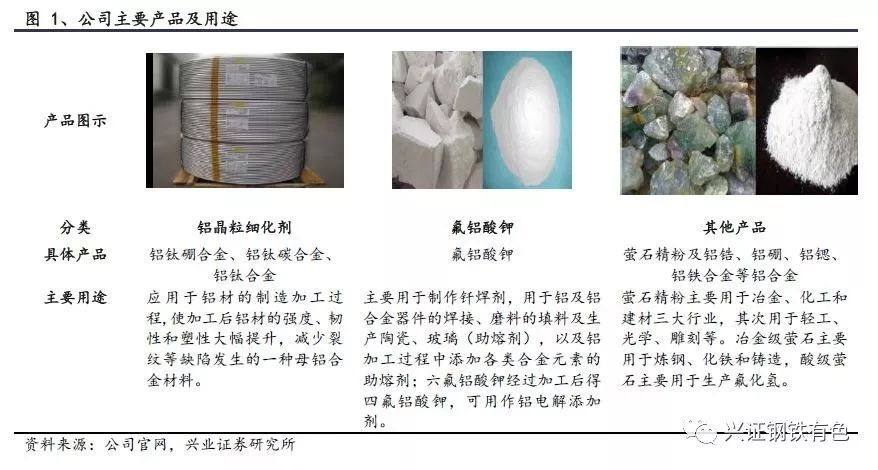

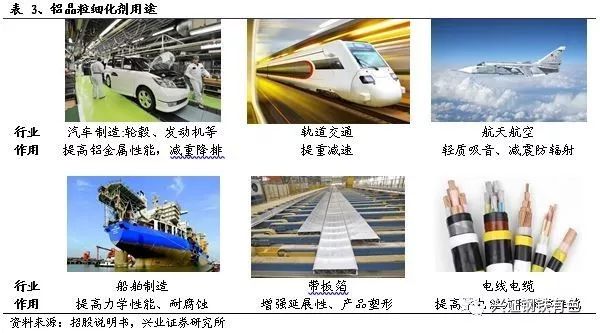

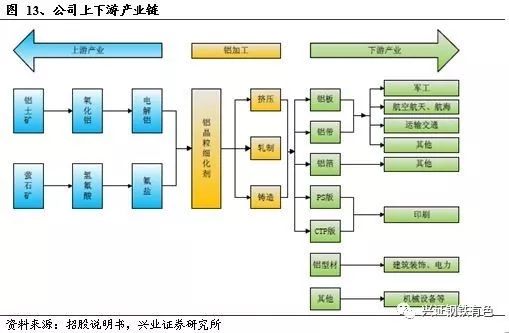

公司的主要产品是铝晶粒细化剂。自成立以来,公司始终致力于铝晶粒细化剂、轻质合金材料(铝、镁、钛)及铝电解节能新材料的研发、制造与销售。2016年,主要产品铝晶粒细化剂占主营收入的89.68%,其余为相关副产品氟铝酸钾、萤石精粉等。产品广泛应用于航空航天、轨道交通、军工、航海、建筑、机械制造、化学工业等各种领域用的铝材制造加工。

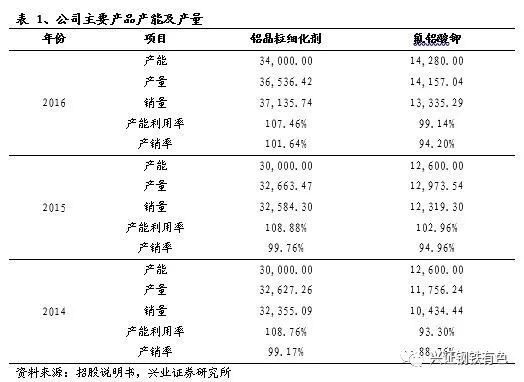

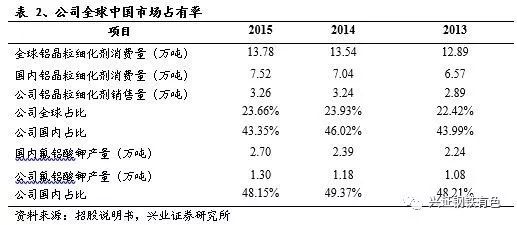

公司是全球铝晶粒细化剂的龙头企业。铝晶粒细化剂是一个小众的市场。公司2016年产能3.4万吨,产量3.65万吨。2013年至2015年,公司占全球铝钛硼市场份额的20%以上,占国内市场份额的40%以上;氟铝酸钾的国内市场份额接近50%。

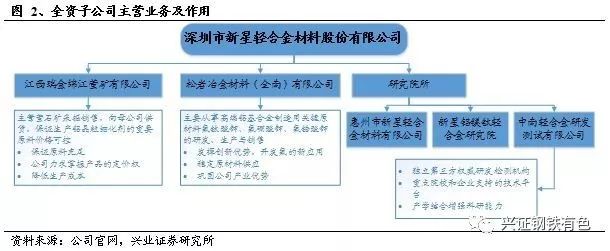

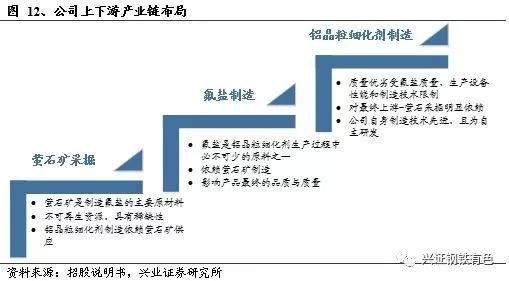

多年“前向一体化”战略,构建完整产业链和研究体系。公司共有5家全资子公司,包括原材料采掘销售公司(绵江萤矿)、原材料加工品生产销售公司(松岩冶金)、三家从事研究开发工作的研究院和企业(中南轻合金、新星镁铝钛轻合金研究院、新星轻合金材料有限公司)。2010年公司采用“前向一体化”战略,收购绵江萤矿利用萤石生产氟原料,再用氟原料生产氟钛酸钾、氟硼酸钾、氟锆酸钾等系列氟盐,建设从原矿到轻合金材料的制造产业链,降低生产成本,提升企业综合竞争力,从而在未来实现掌控全球铝钛硼(碳)合金材料的定价权。

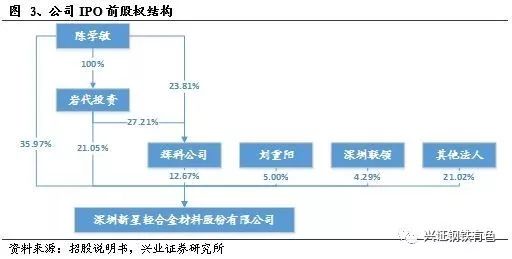

公司实际控制人为陈学敏先生。发行前公司总股本为6,000万股。本次公开发行股份数量2,000万股,实际募集资金总额59,860万元,净额55158.11万元。

1.2、营业收入稳定上涨,产品毛利率高于市场水平

铝晶粒细化剂是公司主要的营收和利润来源。以2016年为例,公司铝晶粒细化剂营收占比达到90%,作为副产品的氟铝酸钾营收占比仅为6%左右,其他少量萤石精粉和铝合金营收占比4%。毛利方面,铝晶粒细化剂占比达到87%,氟铝酸钾占比达到10%。

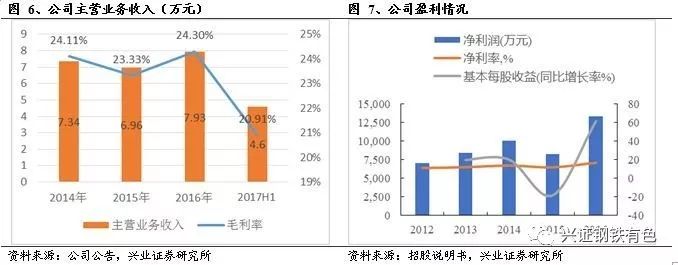

公司近些年营收总体上增长、毛利率维持在20%以上。受到铝价波动和销量变化影响,2015年公司营业收入和营业成本均出现一定下滑,2016年,公司销售收入达到7.94亿元,主营收入、毛利、净利润同比均上升明显。今年上半年,公司实现营业收入4.60亿元,同比增长34.53%,实现归母净利润4959.48万元,同比下滑了24.20%。归母净利润的下滑主要是因为去年存在政府补贴2000万的情况。

2.1、铝晶粒细化剂是铝加工不可或缺的材料

铝晶粒细化剂是极其重要改性材料。铝晶粒细化剂属于铝基中间合金,是我国使用最广泛的铝中间合金。铝晶粒细化剂主要用于细化铝锭晶粒尺寸,能显著改善成型后铝材的塑性、韧性、强度等力学性能,因此作为添加剂广泛应用于生产各种铝材。不同合金与产品需要添加的细化剂量也不同。例如通常挤压铝材需添加1~2/1000 的AlTiB5/1 合金线,平轧产品一般添加2~3/1000,铸造产品添加1~5/1000。

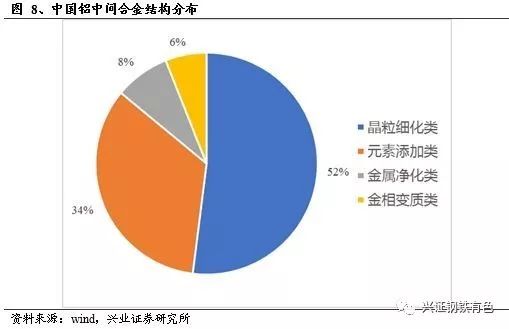

铝晶粒细化剂的主要产品是铝钛硼产品。目前的铝晶粒细化剂主要铝钛硼和铝钛碳。其中,铝钛硼(Al-Ti-B)中间合金是目前使用较为广泛的细化剂,大约有75%的铝合金生产企业使用Al-Ti-B进行晶粒的细化。但是硼化物容易形成一定的团聚现象,影响细化效果,特别是轧制铝箔过程中可能存在单点脱落,形成针孔;并且在铝合金中存在铬、锰、锆的时候,容易细化剂出现中毒现象。铝钛碳(Al-Ti-C)是另一类细化剂,可以解决细化剂中毒问题,但是其细化效果和长效性不如铝钛硼合金,而且制备工艺复杂,产业化存在较大问题。

2.2、铝晶粒细化剂市场有望持续较快增长

铝材逐渐替代钢材,铝晶粒细化剂刚性需求逐渐增加。铝材对钢材的替代速度逐渐加快,其替代进程从航空(如航空器蒙皮)、交通运输(如集装箱体、列车箱体)一直延伸到建筑领域(如建筑用模板、建筑用脚手架、铝天桥),甚至现在还有各类全铝家具以替代木材。随着铝材对钢材的替代效应逐渐延伸,铝材的使用增量在未来20-30 年是刚性的,将带动铝晶粒细化剂的市场空间不断扩大。铝晶粒细化剂需求保持较快增长预期,与铝材需求增长率波动大的特点不同,铝晶粒细化剂增长率整体较为稳定,体现出刚性的需求发展。

铝材高端化需要消耗更多的铝晶粒细化剂。铝晶粒细化剂主要用于汽车、高铁、航空航天、军工、电力、电子、建材、食品医药包装等终端产品所需的中高端铝材加工。高端铝材对于铝晶粒细化剂的需求也会提升。随着高品质铝材所占比重的增加,中国铝工业对晶粒细化剂的平均单耗和总需求量还会呈增加趋势,总的需求量会高于铝材的增幅,对产品质量也将有更加严格的要求。

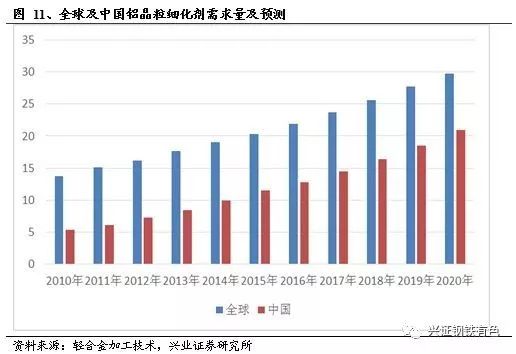

铝晶粒细化剂市场有望保持较快的需求增速。在电解铝需求持续增长、且高端铝材渗透率上升的过程中,铝晶粒细化剂市场有望保持较快的行业的增速。根据知名第三方研究机构的预测,到2020年国内铝晶粒细化剂市场有望达到11万吨左右,是2010年的2倍多。

2.3、公司作为龙头企业有望实现行业整合

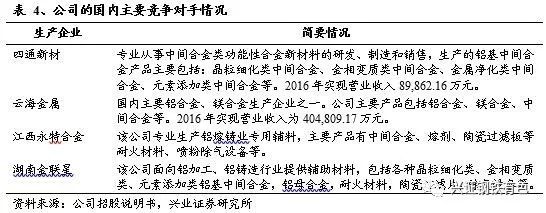

国内铝晶粒细化剂行业整合加速。目前,我国有约50-60 家晶粒细化剂生产企业,但成规模企业较少,行业集中度较低,产品以简单加工产品(块状和锭状)为主,工艺设备相对落后,产品质量不够稳定。一方面,随着军工、航空航天、轨道交通、汽车、船舶等领域对高端铝材需求更加旺盛,高品质铝晶粒细化剂需求也渐趋扩大,拥有技术、规模优势的行业龙头企业迎来行业整合良机。另一方面,国内环保压力增大,也有望淘汰一部分小企业。

公司比肩国际老牌行业巨头,成就全球龙头。公司是全球主要的铝合金晶粒细化剂生产企业,已经跻身全球四大铝晶粒细化剂的生产企业。公司借助国内生产成本优势,逐步实现了铝合金晶粒细化剂的国产化,并在国内市场上、特别是中高端市场上占据有绝对优势地位。目前外企厂家的产品主要用于比较狭窄的特定领域。随着公司产能的进一步快速释放,公司产品未来有望进一步挤压国际巨头的空间。

3.1、实力雄厚,产业链完整

上控资源,产业链完整。铝晶粒细化剂的一种主要原料为氟盐,其主要原料是氟化氢,而氟化氢主要原料是萤石。企业上游产业主要为萤石矿采掘,氟盐制造。公司针对自身对上游萤石矿开掘行业的严重依赖的问题,2010年10月公司全资收购江西瑞金绵江萤矿有限公司。该全资子公司主要从事萤石矿的采掘与销售,拥有瑞金地区萤石品位最好的矿山,经勘察现保有储量85万吨,平均品位达到65%,在全国位列前茅。公司通过收购,建立了从原矿到轻合金材料的制造产业链,降低生产成本,提高了企业的综合竞争力,产品数量及质量均跃居全球领先地位。

延伸产业链,打造闭环产品。公司着力优化产业链各环节,提升副产品价值。2014年,公司自主研发的电磁感应炉产出的全新小分子比高纯氟铝酸钾(即四氟铝酸钾)为铝电解工业实现低温铝电解节能新技术奠定了基础。以四氟铝酸钾代替或部分代替氟化铝作为铝电解添加剂,每吨铝生产可节电500度左右。同时,公司还准备对现有生产过程当中的副产品延伸生产高钛铁产品,用于特钢生产添加剂。另外,全南生产基地通过募投项目,未来将能够生产充足的氟钛酸钾和氟硼酸钾,进一步提升原料供应能力,降低生产成本。

3.2、公司技术实力卓越,关键设备自制

自主研发制造关键设备,领先行业水平。铝晶粒细化剂质量的提升,主要依赖于其关键制造装备电磁感应炉、连轧机的性能提升。具体来说,电磁感应炉决定了铝晶粒细化剂的晶核尺寸和形核能力;连轧机决定了铝晶粒细化剂的晶核扩散速度;铝钛硼合金中晶核平均直径越小,形核能力越强,扩散速度越快,被加工铝材的晶粒就越小,强度、韧性、塑性就越好。公司自主研发制造关键生产设备电磁感应炉、大型连轧机,获得多项国内外发明专利。凭借自主研发设备对生产性能的突破,公司所生产的铝钛硼晶粒细化剂的技术指标已经处于国际领先水平。

核心技术行业领先,具备大规模生产能力。公司拥有国内外发明专利及实用新型专利共计223 项, 核心技术涵盖铝晶粒细化剂和相关氟铝酸钾的整条生产线,大部分具有大批量生产能力。公司在新领域太基合金方向也进行了技术的自主研发,处于试生产阶段。2011年起,公司研发活动共计获得6277.24万元政府补助,自主研发能力不断增强。2014-2016年,公司年研发支出占营业收入比例超过3%,高于可比公司四通新材0.5个百分点,支出绝对值达到2367.3万元,处于行业领先水平。

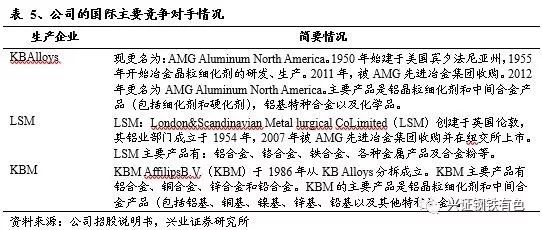

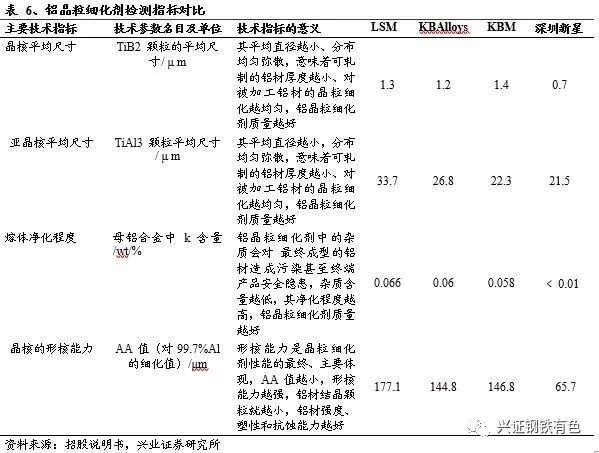

产品质量高,超过国际龙头企业水平。公司的主要竞争对手包括KBAlloys、LSM、KBM、四通新材等,其中,英国LSM、美国KBAlloys、荷兰KBM 分别自1954 年、1955 年及1986 年开始涉足铝晶粒细化剂的研究和生产,其工业技术水平较高,基本代表目前铝晶粒细化剂行业内领先技术水平。与上述三家进行对比,深圳新星各项铝晶粒细化剂技术指标显著优于三家企业,产品质量处于全球领先地位。

产品毛利率显著高于行业平均水平。高于其他公司的产品质量也为深圳新星提供了超额收益率。与行业类似上市公司相比,公司晶粒细化剂毛利率在2016年达到23.52%,并近三年来基本稳定,略有上升,该主要产品毛利率显著高于中间合金行业平均毛利率17.73%。2015 年度铝锭市价同比下滑明显,对下游铝材行业企业的生产经营产生重要影响。因此,2015年,多数经销商的销售收入和毛利率出现了一定程度的下滑。铝价波动短时间可能影响企业利润,但是作为行业龙头,深圳新星有较强的议价能力,消化原材料波动能力较强。

此次IPO公司计划发行不超过2000万股,募集资金将用于研发项目投资,包括铝钛硼(碳)轻合金系列技改项目、全南生产基地氟盐项目、全南生产基地KAlF4 节能新材料及钛基系列产品生产项目以及研发中心建设项目,预计总投资81585万元,如本次发行募集资金不能满足拟投资项目的资金需求,公司将以银行贷款或自有资金解决资金缺口。

募投项目有利于公司突破产能瓶颈,延伸产业链条。本次募集资金运用均是围绕公司主营业务进行的。“铝钛硼(碳)轻合金系列技改项目”提高主导产品铝晶粒细化剂产品质量和扩大其产能产量,以满足下游铝材生产商对高性能晶粒细化剂的需求;“全南生产基地氟盐项目”建成后,为铝晶粒细化剂产品及KA1F4(四氟铝酸钾)节能新材料提供更充足的氟钛酸钾、氟硼酸钾供应,有助于进一步控制生产成本;“全南生产基地KA1F4 节能新材料及钛基系列产品生产项目”所产出之氟铝酸钾、高钛铁产品,既可丰富公司的产品结构,也为公司未来发展提供新的利润增长点;研发中心建设项目将完善公司的研发生产体系,为公司产品提供技术支持本次募集资金投资项目建成后将形成一个完整的体系,增强研发与生产之间的协作性,实现“生产一代、储备一代、研发一代”的产品开发机制,始终与竞争对手保持代差,提高资源整体运营效率,实现公司资源的有效匹配,从产品布局、市场布局等方面进一步增强公司的核心竞争力。

盈利预测的结果如下。我们预计公司2017-2019年间将实现净利润1.71亿元、2.35亿元以及2.92亿元,对应当前股价的PE为25X、18X、15X。

根据可比公司估值比较法,我们选取了部分业务相近的企业进行对比,2017年的平均PE为46倍。考虑到,我们认为按照公司未来的业绩增速,给予公司增持评级是合理的。

风险提示:项目投产不如预期、下游市场竞争激烈超预期

上海财经大学金融学硕士。2011年加入安信证券,2014年加入兴业证券。现任兴业证券钢铁有色行业首席分析师。

上海财经大学经济学硕士。曾在华鑫证券担任行业分析师,2015年加入兴业证券。钢铁有色行业资深分析师。

清华大学材料学博士,曾就职于宝钢集团中央研究院,2015年加入兴业证券。

中国社科院经济学硕士,曾就职于中国有色金属工业协会,2016年加入东北证券,2017年加入兴业证券。

上海交通大学材料学学士,安泰金融硕士,2017年加入兴业证券。

![]()

微信扫一扫

关注该公众号