来源:内容来自海通电子研究,陈平团队,谢谢。

半导体行业最具吸引力领域遇上5G风口,将产生剧烈化学反应。本报告深入剖析了5G大发展给射频前端芯片领域带来的技术革新和市场机遇,详细梳理了射频前端芯片各细分领域中国内外产业链相关企业。我们认为:5G作为未来几年最具确定性的市场机会,将推动通信、电子等多个行业完成产业升级,对全球经济产生深远影响。射频前端芯片市场作为半导体行业最具吸引力的领域之一,将从此次产业升级中受益最大,未来在现有产品线市场高速增长的同时,在BAW滤波器、GaN PA和毫米波PA等领域将产生全新发展机遇,形成全产业链的整体性投资机会。而对于国内产业链相关企业来说,5G的到来也是打破现有市场格局,推动全球产业转移,实现弯道超车的难得机遇。

Pre-5G先行,5G标准化有序推进。5G的发展是一个平缓的产业升级过程,目前工业界已经形成了比较明确的Pre-5G概念,即“基于标准4G网络实现明显超出LTE-Advanced Pro的性能”,全球主要通信设备商、终端厂商、芯片厂商面向Pre-5G概念的产品研发进行的如火如荼。同时,5G标准正按照原定时间表有序推进,第一版正式技术标准预计将于2018年9月正式发布。

5G多项关键技术直接推动射频前端芯片市场成长。5G时代会有更多的频段资源被投入使用,多模多频使射频前端芯片需求增加,同时Massive MIMO和波束成形、载波聚合、毫米波等关键技术将助长这一趋势。物联网产业将借助5G通信网络真正实现落地,成为驱动射频前端芯片市场发展的新引擎。根据市场调查机构Navian的预测,仅移动终端中射频前端芯片的市场规模将会从2015年的119.4亿美元增长至2020年的212亿美元,年复合增长率达到15.4%

关注全球射频前端芯片产业链的整体性投资机会。目前全球射频前端芯片产业拥有较为成熟的产业链,欧美IDM大厂技术领先,规模优势明显,台湾企业则在晶圆制造、封装测试等产业链中下游占据重要地位。5G对射频前端芯片的更高要求催生出BAW滤波器、毫米波PA、GaN工艺PA 等新的技术热点,形成新的产业驱动力。随着现有产品线市场需求增加,新产品实现大规模产业化应用,预计未来两年内产业链相关企业将迎来一轮整体性的业绩增长。

关注射频前端芯片的国产替代化机会。国内企业在半导体产业转移的大趋势下,在射频前端的各环节均取得突破:设计方面,唯捷创芯(Vanchip)的3G/4G射频前端方案已实现稳定出货,营收逐年增长,锐迪科在与展讯合并为紫光展锐后,对PA事业部投入巨大,迅速在多条产品线推出新产品;代工方面,三安光电与老牌砷化镓、氮化镓化合物半导体晶圆制造代工厂商GCS成立合资公司,GaAs产线实现小规模量产,GaN产线试产中;封测方面,长电科技拥有的SiP和Flip-chip封装工艺是提高射频前端芯片集成度的核心技术。

投资建议:行业“增持”评级,关注国内优势企业。在国家产业政策推动全球半导体产业转移的大趋势下,射频前端芯片领域的技术革新为国内企业创造了弯道超车的有利条件。我们重点关注国内化合物半导体代工龙头三安光电(600703)、海特高新(002023)等,重金投入SAW滤波器研发的被动电子元器件龙头麦捷科技(300319)等,5G基站通信用PCB生产企业沪电股份(002463)等,非上市公司重点推荐射频芯片设计领域产品线丰富、市场表现优异的唯捷创芯和紫光展锐等。

风险提示:5G商业化进展不及预期。

射频前端芯片是移动通信发展过程中最受益领域

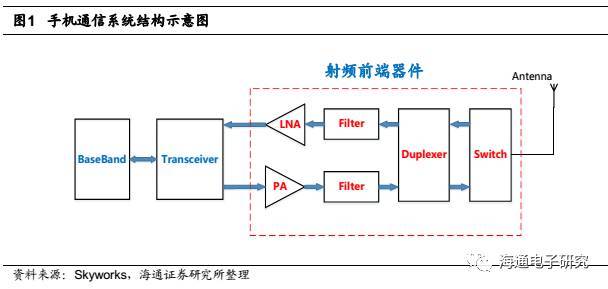

手机射频前端模块简介

射频前端模块(RFFEM:Radio Frequency Front End Module)是手机通信系统的核心组件,对它的理解要从两方面考虑:一是必要性,是连接通信收发芯片(transceiver)和天线的必经通路;二是重要性,它的性能直接决定了移动终端可以支持的通信模式,以及接收信号强度、通话稳定性、发射功率等重要性能指标,直接影响终端用户体验。

如图1所示,射频前端芯片包括功率放大器(PA:Power Amplifier),天线开关(Switch)、滤波器(Filter)、双工器(Duplexer和Diplexer)和低噪声放大器(LNA:Low Noise Amplifier)等。

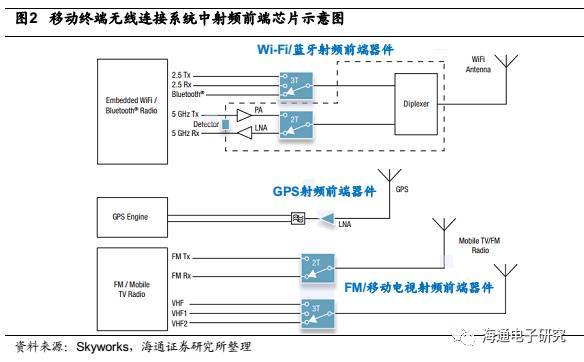

除通信系统以外,手持设备中的无线连接系统(Wi-Fi、GPS、Bluetooth、FM和NFC等)对射频前端芯片也有较强的需求,如图2所示。

从“五模十七频”说起,回溯2G到4G手机频段发展

在4G普及的过程中,“五模十三频”、“五模十七频”等概念成为高端手机芯片的重要标志,也成为手机厂商重要的宣传热点。这并非是简单的营销噱头,而体现了智能手机兼容不同通信制式的能力,是手机通信性能的核心竞争力指标。

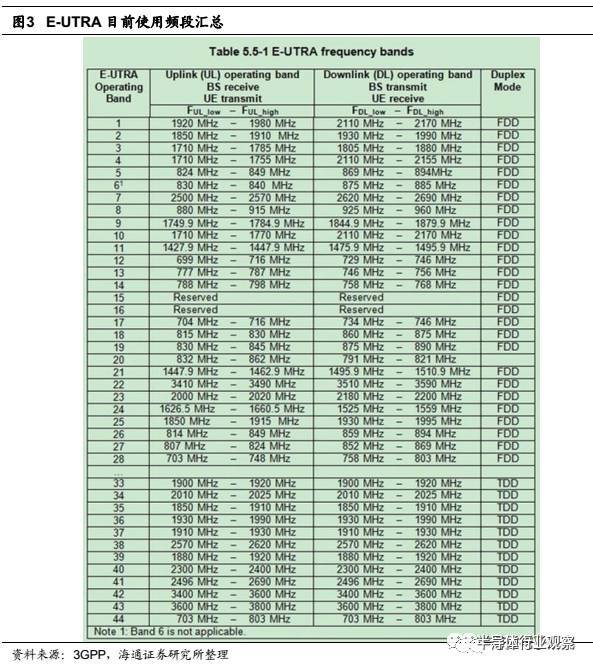

在过去的十年间,手机通信行业经历了从2G(GSM/CDMA)、2.5G(Edge)到3G(WCDMA/CDMA2000/TD-SCDMA),再到4G(FDD-LTE/TD-LTE)两次重大产业升级。伴随4G时代而来的是手机使用频段的指数级增长,图3给出了到目前为止3GPP公布的E-UTRA(Evolved Universal Terrestrial Radio Access,演进的陆地无线接口)全部的频段分布:

其中,GSM使用的频段为Band 2/3/5/8,W-CDMA使用的频段为Band 1/2/5,TD-SCDMA使用的频段为Band 34/38,TD-LTE使用的频段为Band 34/38/39/40/41,FDD-LTE使用的频段为Band 1/3/4/7/17/20。

通常来说,4G手机必须兼容2G和3G,同时,由于全球分配的LTE频谱众多而且离散,为满足国际漫游的需求,手机终端需要支持更多的频段,从而催生了“五模十三频”、“五模十七频”等概念,具备这种功能的手机真正可以实现“一机在手,走遍全球”。

2G到4G,射频前端芯片数量和价值均明显增长

手机芯片向多模方向发展以及支持频段数量指数性增加是手机射频前端模块数量快速增长的主要驱动因素。观察2G到4G射频前端解决方案的三幅示意图,可以形成两点直观感受:1,射频前端芯片数量不断增长;2,射频前端系统复杂度不断提高。

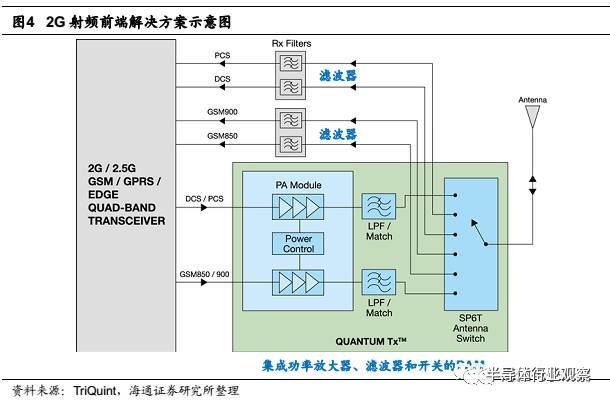

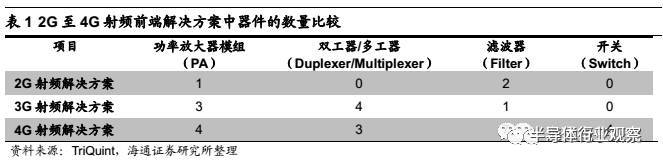

图4是2G功能手机(Feature Phone)的典型射频前端解决方案,主要的射频前端芯片有:1个功率放大器模块(PA),2个发射低通滤波器(LPF),2个接收滤波器(Saw Filter),1个SP6T开关。其中,功率放大器、LPF Filter和SP6T Switch被集成到一颗PA Module里。

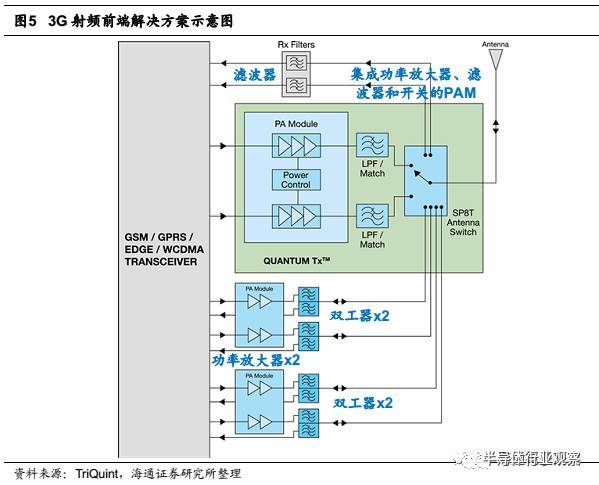

图5是3G手机(WCDMA)的典型射频前端解决方案,主要的射频前端芯片在2G方案的基础上,增加了2组PA Module和4组双工器(Duplexer)。

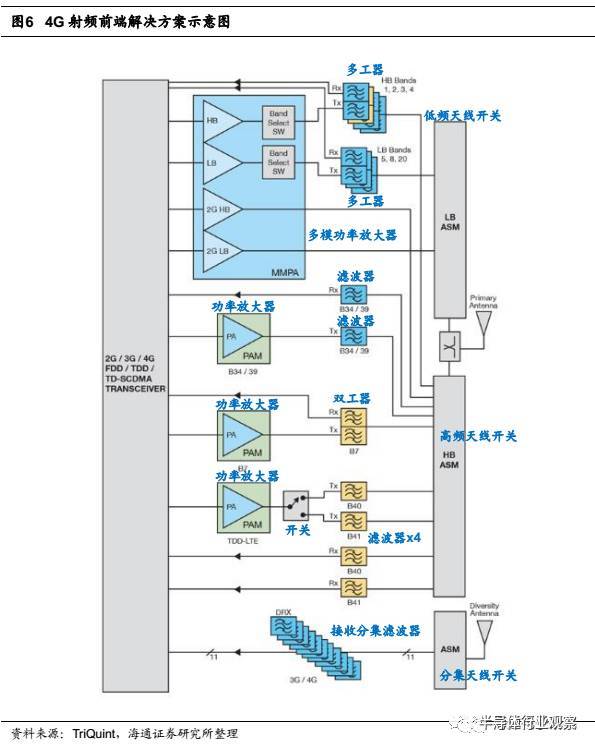

图6是4G LTE手机典型射频前端解决方案,支持“五模十二频”,可以看到,在4G时代,射频前端芯片不仅在数量上产生指数级增长,在设计复杂度上更是大大提高。主要的射频前端芯片有:1个集成频段选择开关的多模功率放大器(MMPA),4个PA Module,3个Duplexer/Multiplexer,6个接收/发射Filter,1个用于TD-LTE模式的S1P2开关,分别用于高频、低频和分集电路的3个天线开关模块,1个接收分集滤波器。

表1整理了2G至4G射频前端解决方案中器件的数量,可以看到,4G方案的射频前端芯片数量相比2G方案和3G方案有了明显的增长。印证了我们对手机射频前端芯片的数量随着支持频段数量的增加而指数级递增的推论。

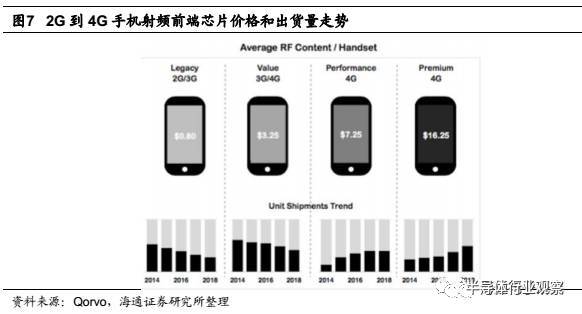

从更为直观的角度观察,图7给出了手机射频前端模块从2G到4G演进过程中价格和出货量的变化数据。目前,高端4G智能手机中射频前端模块的价格合计已经达到16.25美元,中高端4G产品也有7.25美元。相比2G手机的0.80美元和3G手机的3.25美元,射频前端模块的单位产值有了几倍、几十倍的提高,并且,随着4G通信网络渗透率的不断提高,高端4G手机的出货量依然在不断攀升中。

射频前端模块市场分析:3年内突破200亿美元规模

市场整体规模和变化趋势

如图8所示,根据市场调查机构Navian的数据,全球移动通信终端的出货数量在不断上涨,到2017年,已经基本完成从功能手机到智能手机的产业升级,在经过2011至2015年的飞速发展期之后,智能手机的增长速度趋于放缓,但随之而来的换机需求使高端智能手机渗透率持续攀升,同时,带有移动通信功能的电子书阅读器和平板电脑等应用成为新的增长点,预计到2019年,全球移动通信终端的总出货数量可达28亿台。

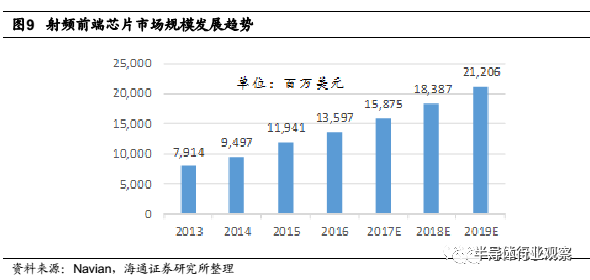

无论是移动通信终端产品数量的增加,还是低端产品向高端演进带来的质量提高,均成为射频前端模块市场的重要驱动因素。根据Navian的预测,2015年至2019年,用于移动通信终端的射频前端模块总市场规模将会从119.4亿美元增长至212.1亿美元,复合年增长率达到15.4%,如图9所示。

市场占有率分析,巨头企业优势难以撼动

射频前端芯片市场主要分为两大类,一类是使用MEMS工艺制造的滤波器,以声表面波滤波器(SAW)和体声波滤波器(BAW)为代表,一类是使用半导体工艺制造的电路芯片,以功率放大器(PA)和开关电路(Switch)为代表。

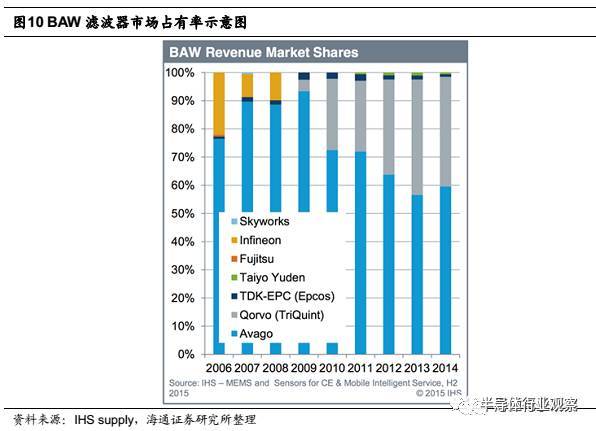

传统的SAW滤波器领域市场已趋向饱和,Muruta、TDK和Taiyo Yuden占据了全球市场份额的80%以上,升级替代产品BAW滤波器近来成为市场焦点,成为MEMS市场的中增长最快的细分产品,根据市场分析机构IHS Supply的调研结果,当前BAW的核心技术主要掌握在Avago(Broadcom)和Qorvo手中,两家公司几乎瓜分了全部市场份额,如图10所示。

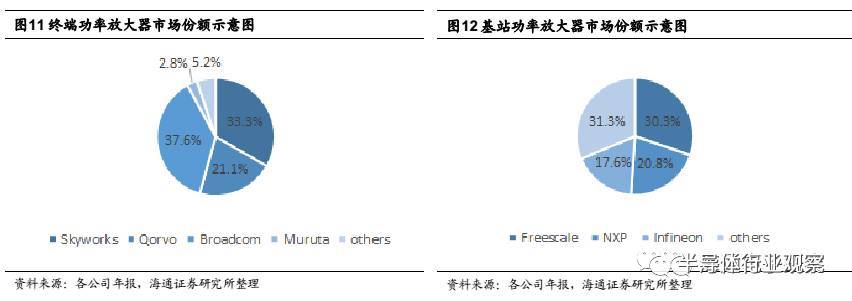

功率放大器市场主要分为终端市场和以基站为代表的通信基础设施市场,相比目前终端市场约130亿美元的总容量,基站功率放大器市场规模相对较小,在6亿美元至7亿美元左右。“得终端者得天下”的局面短期内不会发生改变。

我们根据全球主要功率放大器供应商的营业收入规模分别整理出了市场占有率示意图,如图11和图12所示。在终端功率放大器市场,形成了Skyworks、Qorvo和Broadcom(Avago)三家企业寡头竞争的局面,三家企业合计占据了90%以上的市场份额,而在基站功率放大器市场,NXP和Freescale在合并前总共占据了51.1%的市场份额,在反垄断法的限制下,NXP将原有的RF Power部门出售给了北京建广资产管理公司,目前NXP和Infineon在这一领域的市场占有率方面优势明显。

深入财务数据分析,揭秘寡头企业核心竞争力

2.3.1 Qorvo主要财务数据分析

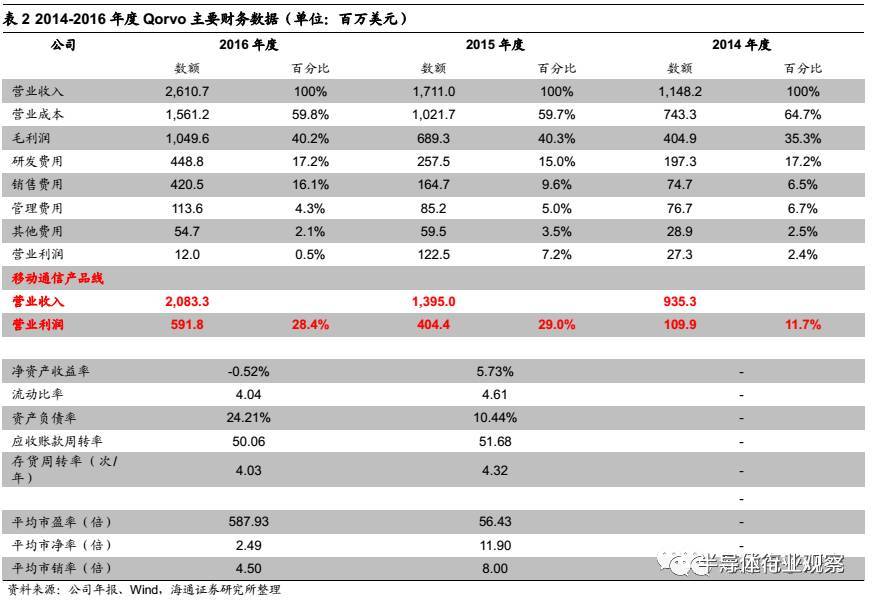

Qorvo(Nasdaq:QRVO)是业界两家领先射频解决方案公司RF Micro Devices和TriQuint Semiconductor合并后的新公司,此项合并在2015年8月份正式完成,因此合并财务报表中的2015年度数据仅包含TriQuint三个月的财务数据。Qorvo的主要财务数据如表2所示。

合并后的Qorvo有两个重要的产品线:移动设备产品线、基站和军工设备产品线,这两个产品线分别针对不同的市场,而且在先进技术研发方面存在互补关系,创新性的技术通常会首先应用在军工产品方面,然后扩展到基站设备,最后应用到移动终端设备,而移动终端设备的大规模的量产又会降低新工艺的成本,并且贡献较大的营业收入和营业利润,形成良性循环。

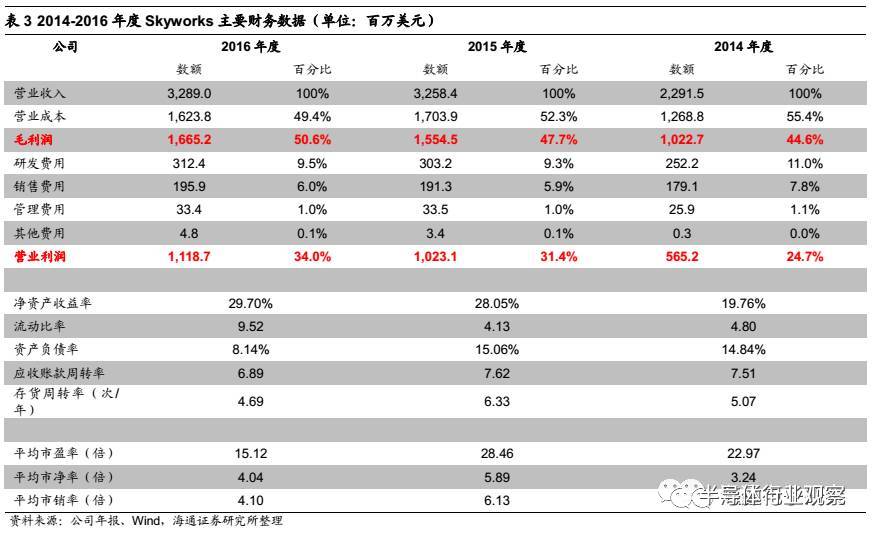

2.3.2 Skyworks主要财务数据分析

Skyworks Solutions(Nasdaq:SWKS)是一家无线半导体公司,设计并生产应用于移动通信领域的射频及完整半导体系统解决方案。该公司向全球范围内的无线手持设备和基础设施客户供应前端模块、射频子系统及系统解决方案。

2.3.3 Broadcom主要财务数据分析

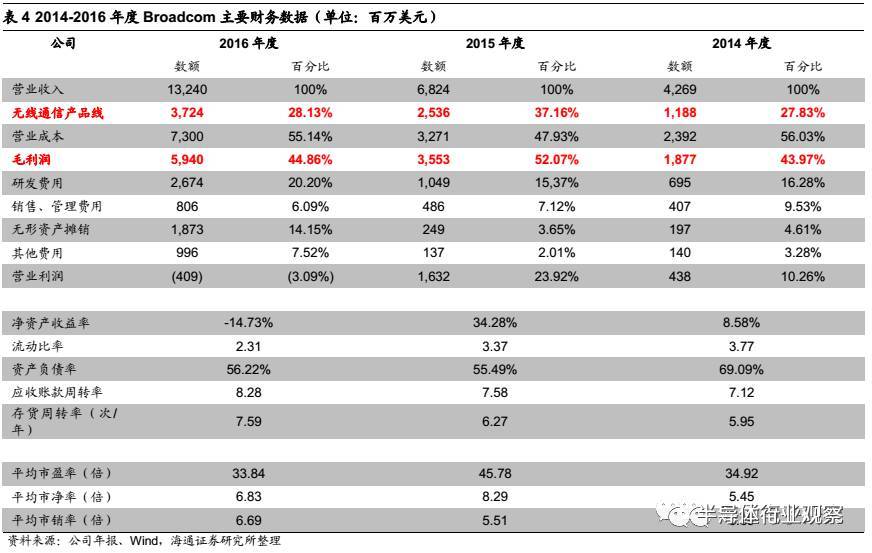

2015年5月,新加坡半导体制造商Avago科技公司宣布同芯片制造商Broadcom公司达成一份协议,Avago将支付170亿美元现金以及价值200亿美元的Avago普通股股份,以370亿美元的价格收购Broadcom。

新公司的名称为Broadcom Limited(Nasdaq:AVGO),主要聚焦III-V族复合半导体设计和工艺技术,提供广泛的模拟、混合信号以及光电零组件产品和系统设计、开发,目前主要的产品线有无线通信、有线基础设施、企业存储、工业及其他等。Broadcom的主要财务数据如表4所示。

2.3.4 三大寡头企业财务数据点评

根据三大IDM寡头公司的年报,移动通信产品线营业收入合计约91亿美元,占据了全球PA市场的几乎全部份额,短期内三大寡头公司的优势地位难以撼动。

经过对寡头公司财务数据的分析可以看到他们如何形成自己的核心竞争力:首先,三大公司在移动通信射频前端市场的毛利率均高于40%,最高可以达到50%,净利率约30%,说明寡头公司利用技术优势和规模效应,形成了较深的护城河,具有极强的盈利能力。其次,三大IDM寡头公司不约而同的将营业收入的10%到20%投入到研发中,积极开发面向未来的先进工艺技术,以继续保持自己的竞争力优势。

只待捅破窗户纸,国内射频前端企业竞争力分析

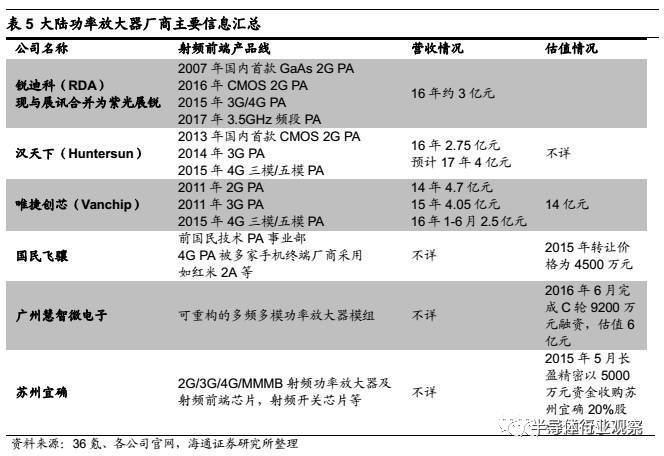

伴随着移动通信的跨越式发展,中国已经形成了全球规模最大、最有活力的消费电子市场,在这片沃土不仅孕育出了华为海思、紫光展锐等优秀的手机处理器平台方案厂商,也涌现出一批优秀的射频前端芯片企业,他们在“依靠成本优势从低端产品切入,迅速拓展高端产品线”的策略下不断发展壮大,在残酷的市场寻找自己的竞争优势。锐迪科(RDA)的GaAs功能机PA,汉天下的CMOS功能机PA,Vanchip的GaAs 3G/4G智能机PA,都是有着良好市场表现的明星产品。面对寡头企业的垄断局面,他们不仅成功的存活下来,而且依靠强大的成本控制能力将世界巨头们赶出了某些细分领域,比如,锐迪科和汉天下的2G PA产品在毛利率降至35%时依然可以保证约10%的净利润,迫使Skyworks逐步退出2G PA市场,唯捷创芯的3G/4G PA在中低端智能机领域同样有类似表现,可见,竞争策略前半句“依靠成本优势从低端产品切入”的小目标已基本实现。

射频前端芯片企业竞争新趋势

2.5.1 全产品线成为一线大厂必备

如前所述,在移动通信从2G到4G发展的过程中,射频前端芯片数量飞速增长,结构复杂度指数级增加,传统的分立器件在PCB板上集成的方式已无法满足系统需求,将多个射频前端芯片在单颗芯片内部集成的方法已经成为中高端市场的主流,高集成度方案有以下几大优势:1)简化设计;2)使射频前端产品小型化;3)降低能量损耗;4)提高系统性能;5)降低射频解决方案成本,并有利于客户快速推出新产品。

高集成度方案要求射频前端芯片厂商拥有PA、Switch、Duplexer、Filter全产品线,同时,拥有独立的封装厂和制造厂也有利于加快高集成度产品的研发进度,观察几家射频前端芯片寡头公司Skyworks、Broadcom、Qorvo和Muruta,近几年均通过内部研发或外部并购完成了全产品线布局,并且推出了高集成度产品的独立品牌,如Qorvo的RF Fusion、RF Flex,Skyworks的SkyOne等。

2.5.2 手机处理器主芯片厂商切入PA业务

随着智能手机渗透率逐渐饱和,手机处理器芯片厂商的增长速度开始放缓,加之越来越多的智能手机厂商加强对自有处理器芯片的研发,并应用至自家的旗舰产品中,如苹果的A系列、三星的Exynos、华为的麒麟、小米的松果等,传统的手机处理器芯片厂商在次旗舰、中低端市场的争夺更加激烈,接近饱和的市场难以容纳高通、MediaTek、展讯三家平台型方案公司,价格战不可避免,处理器主芯片的毛利持续下降,出于提高平台方案产品毛利、加快平台方案研发速度、丰富产品线种类等方面考虑,手机平台方案公司均在大力发展自有PA产品线。

我们认为,手机处理器主芯片厂商切入射频PA领域,是其在主营业务竞争激烈,毛利率出现下滑局面下的横向扩张,主要看中射频前端芯片较强的盈利能力,在拥有自家的“嫡系部队”之后,势必鼓励平台方案客户使用自家PA产品,长期来看,这一趋势会对Qorvo、Avago、Skyworks、Vanchip等独立PA供应商产生较为不利的影响。但是同时也要看到,射频PA整体的市场仍处于强劲增长中,蛋糕足够大,而且手机终端厂商为增加谈判筹码,经常选用多家射频PA供应商,因此独立PA供应商对市场大可不必产生悲观情绪。

商用倒计时—5G的脚步声近了

性能全面提升,5G通信网络概述

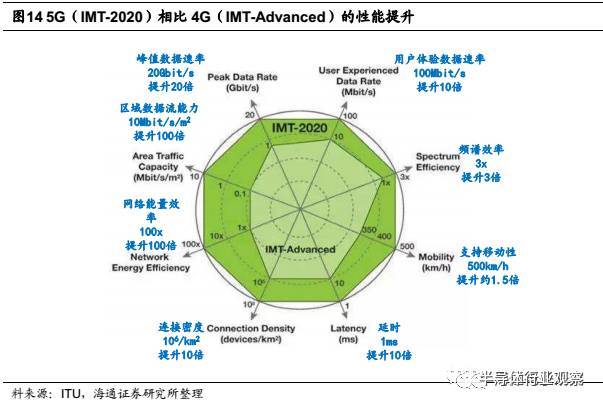

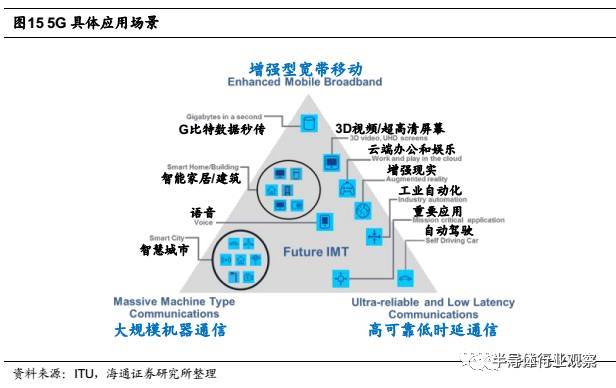

总结来说,5G通信网络的技术特点为:更高的数据传输速率、更低的数据传输延时、更高的数据传输密度和更好的高速通信能力。

出于上述技术特点,5G通信网络在增强型移动宽带、大规模机器通信和高可靠低时延通信等方面的应用场景将迎来爆发,比较有代表性的有:智慧城市、智能家居、3D视频和超高清显示、云端办公和娱乐、增强现实、工业自动化和自动驾驶等。提出接近十年的物联网概念将依托5G移动网络实现落地,万物互联的时代即将到来。

5G标准演进路线图

3.2.1 5G标准制定情况

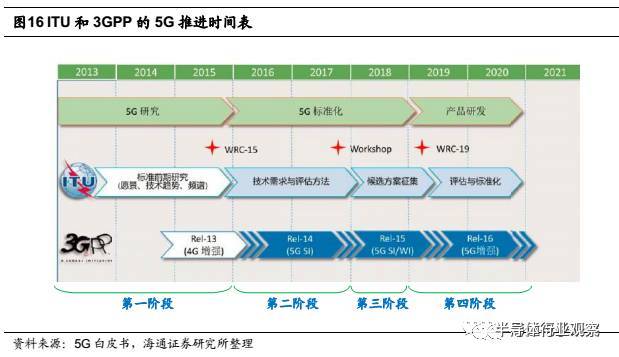

目前来说,推动5G演进的国际标准化组织主要是ITU(国际电信联盟)和3GPP(3rd Generation Partner Project)。图16给出了ITU和3GPP的5G系统推进时间表,5G系统的推进按照研究、标准化和产品化可以分为四个主要阶段:

第一阶段:2016年之前,ITU主要进行针对愿景、趋势和频谱的前期研究工作,而3GPP 将会开展针对过渡性技术方案的研究和标准化工作。第二阶段:2016至2017年,ITU将会定义5G的技术需求和评估方法,而3GPP自Release-14正式开始5G技术的研究工作,这部分工作主要集中在SI(Study Item)阶段。第三阶段:2018年,ITU开始征集5G候选方案,3GPP的工作则会从SI向WI(Work Item)进行转换。在3GPP将于2018年9月发布的Release-15中,将会给出第一版5G技术标准,企业会以此标准为基础进入产品化阶段,5G商用将正式拉开序幕。第四阶段:2019年到2020年,ITU将正式开始5G标准化工作,3GPP将于2019年12月发布Release-16,公布增强版5G标准,主要针对毫米波频段。2020年将进入正式商用阶段。

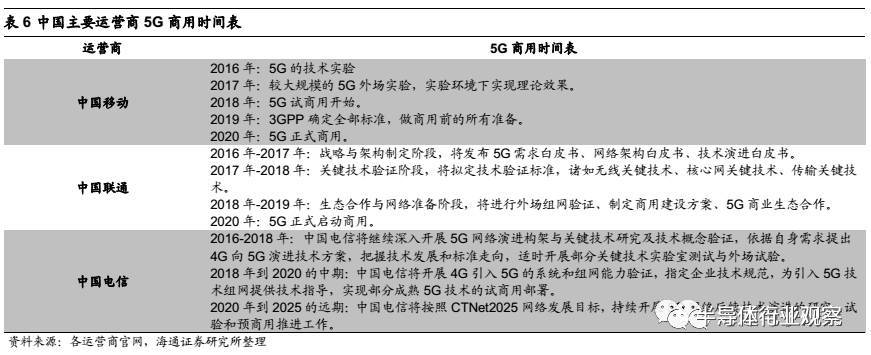

3.2.2 国内运营商5G商用时间表

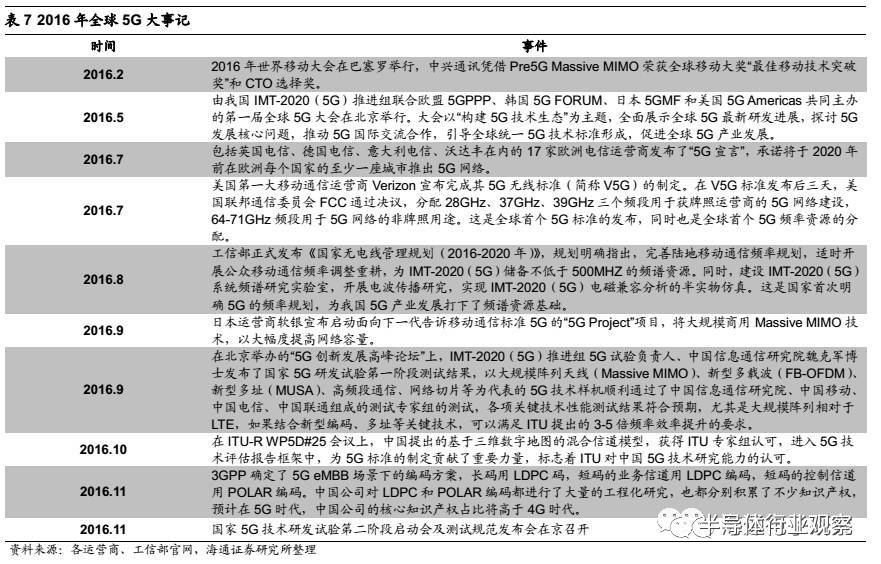

3.2.3 2016年全球5G大事记

5G射频空口关键技术分析

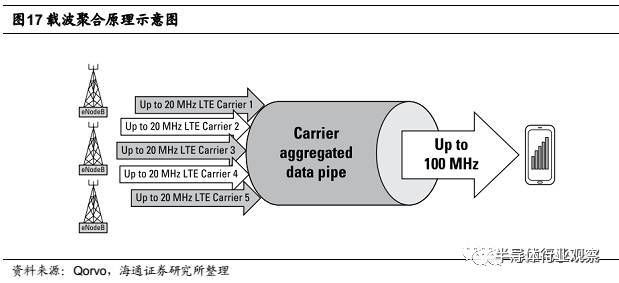

3.3.1 载波聚合,有效利用碎片化频段

载波聚合技术(Carrier Aggregation,CA)并非是未来的新科技,事实上,它已经在4G通信网络得到了广泛应用。载波聚合可以将多个LTE载波信号合成在一起,从而扩展通信带宽,提高上下行数据传输速率,如图17所示。

如前所述,5G时代最高峰值数据传输速率将达到20Gbps,载波聚合必定成为实现这个目标的核心技术,而5G增加的多个频段又可以提供更多载波资源,使更多载波的聚合具备了基础。另一方面,进入5G时代后,6GHz以下的频谱资源变的更加拥挤和碎片化,载波聚合技术可以将多个分散频率合成在一起,提高通信带宽的特性将大有用武之地。

3.3.2 毫米波,高带宽带来高数据传输速率

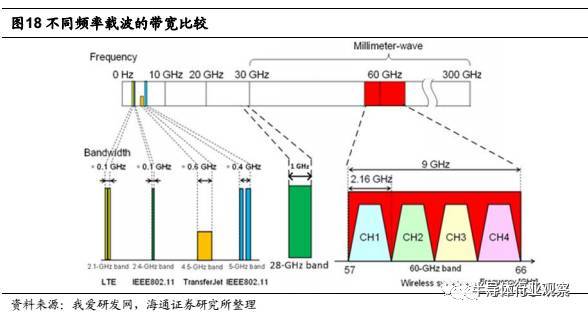

毫米波是指波长在毫米数量级的电磁波,其频率大约在30GHz~300GHz之间。根据通信原理,无线通信的最大信道带宽大约是载波频率的5%左右,因此载波频率越高,可实现的信号带宽也越大,而带宽则进一步直接决定了数据的最高传输速率。

在毫米波频段中,28GHz频段和60GHz频段是最有希望使用在5G的两个频段。28GHz频段的可用频谱带宽可达1GHz,而60GHz频段每个信道的可用信号带宽则到了2.16GHz(整个9GHz的可用频谱分成了四个信道)。相比而言,4G-LTE频段最高频率的载波在2GHz上下,而可用频谱带宽只有100MHz。因此,如果使用毫米波频段,频谱带宽会有10倍至20倍的提升,最高数据传输速率相比4G提高20倍将成为现实。

3.3.3 Massive MIMO和波束成形,实现空分多址

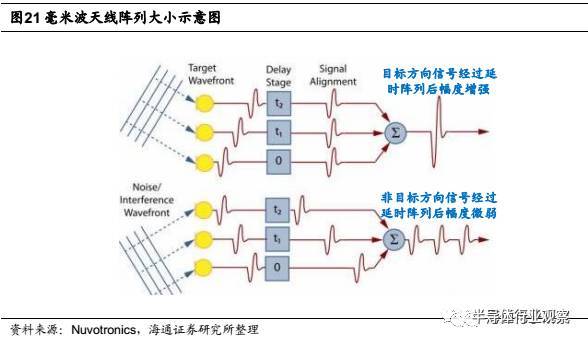

MIMO(Multiple-Input Multiple-Output)是指在发射端和接收端分别使用多个发射天线和接收天线,使信号通过发射端与接收端的多个天线传送和接收,从而改善通信质量的技术。

Massive MIMO的核心技术优势在于通过调整大规模天线阵列中每个阵元的加权系数产生具有指向性的波束(波束成形),从而带来明显的信号方向性增益,即便不同的用户之间使用相同的载波频率,也可以消除相互干扰,从而实现空分多址(SDMA,Space Division Multi Access),提高频率效率。

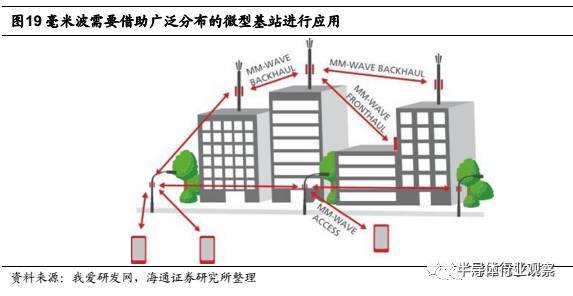

3.3.4 微基站,灵活部署实现深度覆盖

毫米波的应用使基站天线尺寸降低至毫米量级,使得传统基站有了小型化的可能,同时,其在空气中传输时的衰减特性也对室内基站密度提出了更高的要求,进入5G通信时代,在室内空间大规模建设微型基站成为重要的发展趋势。微基站具有体积小巧、灵活部署的特点,可以很好的解决局部热点对信号和容量的需求,实现深度覆盖,增加网络容量,提升用户感知。

5G技术推动射频前端芯片的发展

Sub-6GHz先行,更多频谱资源将投入使用

5G标准目前在紧锣密鼓的制定中,按照我们在3.3.1小节中整理的演进路线图,第一版标准将成形于2018年9月3GPP发布的Release-15。虽然5G的频谱资源划分尚未标准化,但从近期各大通信运营商、设备商的研究工作来看,国际通信巨头之间在发展路线上的分歧已经得到弥合,形成了较为清晰的研究方向。

中国无线电管理局已于2016年1月批准在3.4-3.6GHz频段进行5G试验,并且正在努力争取将3.3-3.4GHz、4.4-4.5GHz和4.8-4.99GHz几组频段划分至公众移动通信进行应用。

2016年11月,欧盟委员会无线频谱政策组正式发布了欧洲5G频率战略,将3.4-3.8GHz频段划分为2020年前进行5G网络部署的主要频段,并确定将700MHz频段用于5G广覆盖。

回顾1.2小节中整理的E-UTRA频段规划,无论是700MHz频段还是3.4-3.8GHz频段,均为3GPP在长期演进计划(LTE)标准中已确定的频谱资源,这意味着在世界主要国家已基本达成共识,在5G发展初期,将Sub-6GHz的频谱资源作为研究的前沿阵地,在现有4G空口的基础上进行技术创新,满足5G应用场景的需求。

对于移动通信终端设备中的射频前端芯片,Sub-6GHz频谱资源的进一步开放意味着需要支持频段的进一步扩展,PA、Filter、Duplexer/Diplexer和Switch的数量相比4G均会进一步增加,在1.3小节中我们提到4G旗舰手机全部射频前端芯片的价格约是3G手机的5倍,这一数字在5G时代将会进一步增加。

载波聚合数量成倍增长给射频前端芯片设计带来了新的挑战

如3.3.1小节所述,载波聚合(Carrier Aggregation, CA)技术是提高数据传输速率的重要途径,为达到ITU为5G标准设定的最高20Gbps下行速率标准,载波聚合数量在5G标准中必将成倍增长。在当前的4G(LTE-A)标准中,最高支持5个20MHz载波聚合,实现100MHz带宽,而进入5G时代后,载波聚合数量可能会达到32甚至64。

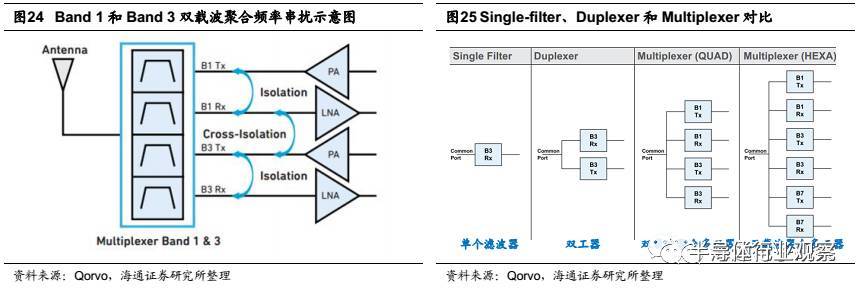

载波聚合数量的成倍增长为射频前端芯片的设计带来了新的挑战,其中最大的挑战是串扰问题。以中国境内FDD-LTE系统广泛应用的Band 1和Band 3双载波聚合方案为例,如图24所示,当使用载波聚合方案时,Band 1 Tx/Rx和Band 1 Tx/Rx同时工作,由于Band 1和Band 3频率接近,因此除了需要防止同一频段内部发射和接收通路之间的相互干扰之外,还需要防止不同频段之间信号的互相干扰,为了解决这个问题,需要将传统的Filter和Duplexer技术升级为Multiplexer(多工器)技术,将全部载波聚合频率的发射和接收滤波器集成到同一器件中,以便进行协同设计和匹配,以满足性能要求。

随着载波聚合数量的增加,Multiplexer的复杂度会急剧上升,如图25所示,当使用三载波聚合时,已经需要将6个滤波器集成到一个Multiplexer内部,无论是从集成角度还是从性能优化角度,对供应商的技术能力都是极大的考验。

推动高频滤波器向BAW方向技术升级

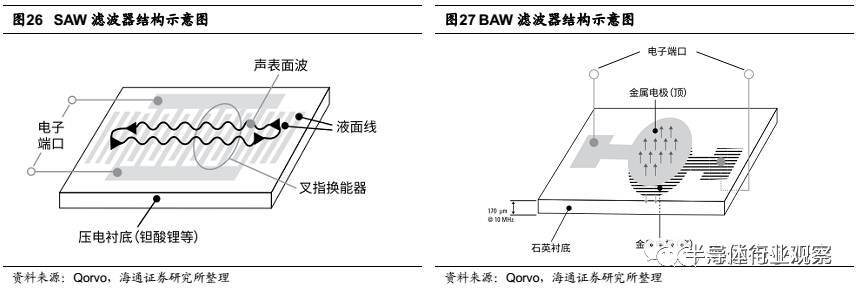

声表面波(Surface Acoustic Wave,SAW)滤波器是目前在移动通信系统中最广泛使用的射频器件,其基本结构如图26所示,通过压电材料上制作的两个叉指换能器(Interdigital Transducer,IDT),完成电信号-声波-电信号的转换,并实现选频功能,声波信号沿衬底水平方向进行传播。

限制SAW滤波器发展的瓶颈主要有两个:一是在高频应用时性能明显下降,当频率高于1GHz时,滤波器的质量因子(Q值)降低,使插入损耗增加,频率选择性变差,当频率高于2.5GHz时,已无法用于对性能要求较高的通信系统;二是频率随温度变化较大,通常高达-45ppm/℃。为解决这一问题,可以选择通过在IDT器件表面增加温度特性更加稳定的图层进行补偿(Temperature Compensation,TC),TC-SAW滤波器的温度系数可以达到-15至-25 ppm/℃,但由于光罩层数的增加,成本也要相应提高。

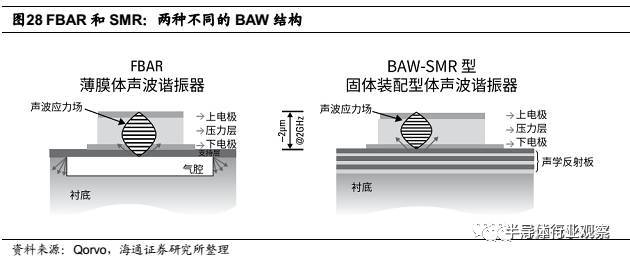

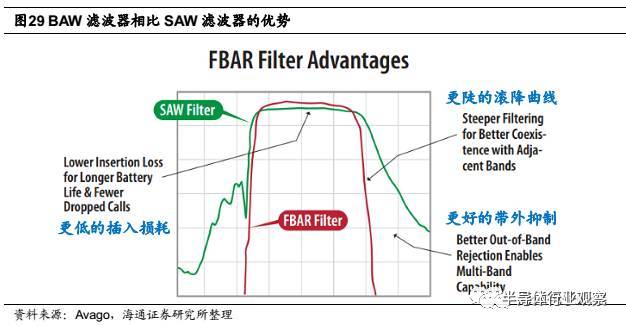

工业界普遍认为,在低于1.5GHz的应用场景中,SAW滤波器的性能通常可以满足系统要求,同时由于成本更加低廉,依然会得到广泛应用。而在高于1.5GHz的应用场景中,BAW滤波器的优势将会十分明显。图27给出了BAW滤波器的结构示意图,和SAW滤波器不同的是,在BAW滤波器中,声波是沿垂直于衬底方向传播的,金属极板分别被放置在压电材料的上下两侧,谐振频率主要由压电材料的厚度决定,这种结构使BAW滤波器在高频应用时仍拥有较高的Q值,最高工作频率可以达到6GHz。

基站射频前端芯片市场,三大技术营造氮化镓PA风口

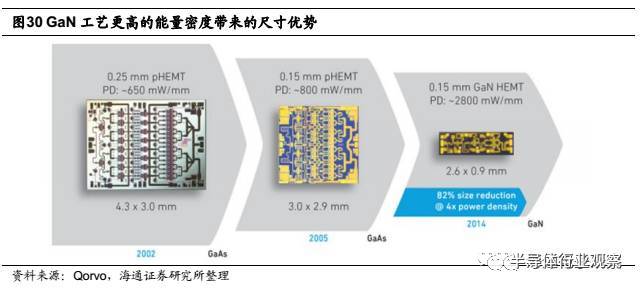

明日之星GaN是典型的Ⅲ-Ⅴ族化合物半导体工艺,以在国防领域得到了广泛的应用,如军用雷达等,它具有以下得天独厚的优势:首先,相比硅基工艺1.1eV的禁带范围,GaN则达到了3.4eV,因此具有更强的耐压能力;其次,GaN具有更高的电子饱和速度,这意味着可以达到更高的能量密度;第三,GaN可以工作在更高的频率下;最后,GaN具有良好的散热能力。表9总结了两种工艺在主要性能指标上的对比。

在第三章中我们重点分析了5G的关键技术,这些技术的影响力在移动通信基站市场体现的淋漓尽致,毫米波、Massive MIMO和波束成形、微基站(Small Cell)这三大技术将形成合力,共同营造一个巨大的风口,而GaN技术则正是这个风口上的“猪”。

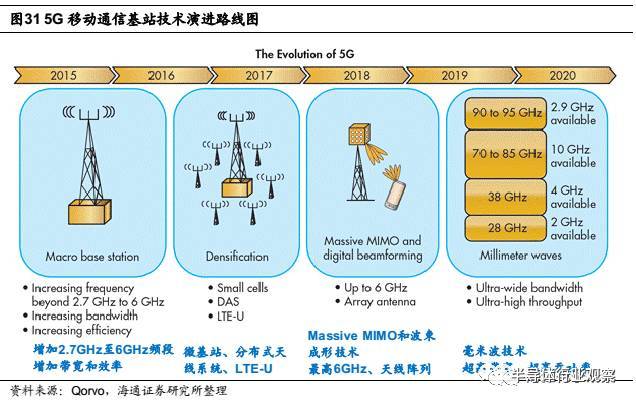

总结来看,5G时代的三大核心技术对基站射频功率器件提出的要求有:高频率、高效率、高带宽、高线性度、小尺寸、良好的散热能力、可在多种电压域下进行工作,这与GaN工艺的特点完美契合。图31给出了5G移动通信基站的技术演进路线图,可以看到,微基站、分布式天线系统(Distributed Antenna System,DAS)、Massive MIMO和波束成形将最早落地,预计对射频前端市场的影响在2018年就会有明显体现,而毫米波从研发到应用具有更长的时间周期,属于长期利好。

射频前端芯片产业链分析

全球终端功率放大器产业链概貌

如前所述,射频前端芯片市场主要分为两大类:一类是使用半导体工艺(GaAs、GaN、CMOS等)制造的电路芯片,以功率放大器(PA)和开关电路(Switch)为代表;一类是使用MEMS工艺制造的滤波器,以声表面波滤波器(SAW)和体声波滤波器(BAW)为代表。

长期以来,终端功率放大器市场一直占据着整个射频前端芯片市场最大的市场份额,也是最重要的增长驱动力量,而GaAs工艺凭借其在工作频率、效率、线性度等方面的优势,成为终端功率放大器领域的主流工艺,在全球范围内建立起了完整成熟的产业链,如图34所示。

在很长一段时间内,参与移动终端功率放大器芯片产业链的大陆本土企业仅有芯片设计公司,产业链的中下游被欧美、台湾公司所把控,随着国家集成电路大基金的设立,推动半导体产业第三次转移,大陆企业通过新设公司、并购、设立合资公司等多种手段逐渐参与、融入到全球产业链中,相信在不远的将来大陆公司将成为推动产业发展的一股重要力量。

全球终端功率放大器产业链分析——晶圆制造企业

长期以来,用于终端的功率放大器芯片以GaAs工艺为主,十年前,主要的GaAs晶圆制造厂集中在美国,如Skyworks等,而随着半导体制造业向亚洲转移,台湾成为最大的收益者。

根据市场调查公司Strategy Analysis的数据,2015年初时全球最大的GaAs晶圆制造厂为台湾稳懋(Win semiconductors),市占率高达58.7%,当时尚未同RFMD合并的TriQuint排名第二,接下来依次是台湾宏捷科(AWSC)和台湾上市公司GCS(环宇),如图36所示。

国内方面,三安光电以外延式增长的方式切入GaAs、GaN晶圆制造市场,并得到了国家集成电路大基金和地方基金的支持。虽然收购台湾上市公司GCS(环宇)的交易没有取得成功,但双方已于2016年11月宣布成立合资公司,深度合作仍然可以展开。三安光电的目标是建设30万片/年6寸的GaAs产线和6万片/年6寸的GaN产线。目前公司化合物半导体业务参与的客户设计案263个,有19个芯片通过性能验证,部分客户开始出货。

全球终端功率放大器产业链分析——芯片封装企业

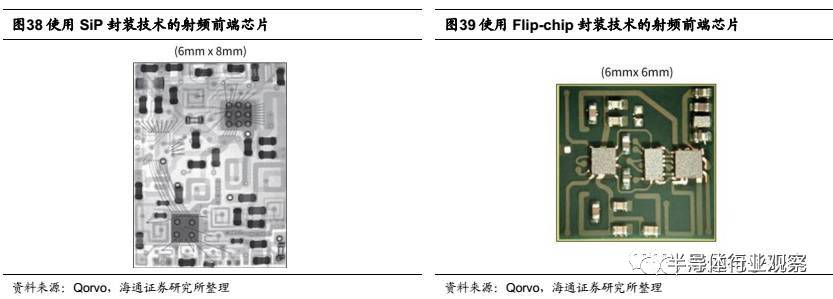

随着射频前端解决方案的复杂度越来越高,封装技术的重要性越发被工业界认可。以手机射频前端为例,随着整体架构复杂度不断上升,为满足小型化的要求,需要将功率放大器、滤波器和Switch开关电路集成为一颗芯片,然而,功率放大器通常使用GaAs HBT工艺制造,滤波器使用RF MEMS工艺,Switch使用GaAs pHEMT或SOI工艺,多种工艺技术的应用使得他们的集成严重依赖先进封装技术,这也是IDM厂商在建设自有封装厂上持续投入的主要原因。

图38和39给出了目前被工业界广泛应用的两种先进封装技术:SiP和Flip-chip。相比需要焊线连接的SiP技术,倒装Flip-chip在缩减封装尺寸上更有优势,并且可以和晶圆级封装技术相结合,提供具有更强竞争力的产品,如图40所示。

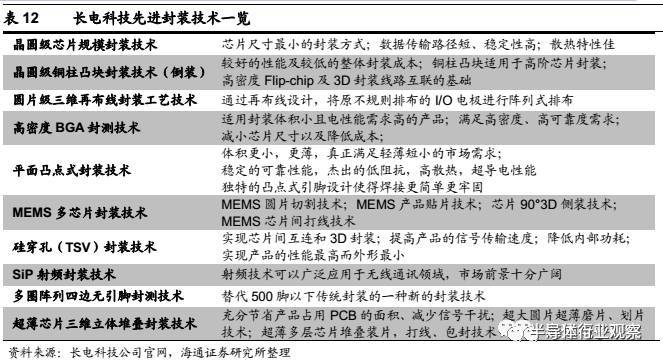

除IDM厂商之外,目前全球主要射频前端芯片封装厂商主要集中在台湾和中国大陆,台湾主要是菱生精密工业股份有限公司(2015年度营业收入约55.1亿新台币)和同欣电子工业股份有限公司(2015年度营业收入约77.7亿新台币),中国大陆则主要是长电科技和华天科技,其中长电科技在收购星科金朋后取得多项先进封装技术,伴随大陆本土上游芯片设计公司和下游终端厂商的蓬勃发展,拥有较大的成长空间。

全球终端功率放大器产业链分析——芯片测试企业

随着全球半导体产业链的发展,越来越多的封装企业将业务向产业链下游延伸,大力发展芯片测试业务,如日月光半导体(ASE)等。我们在5.3小节中提到的企业也大多如此。

但是,终端功率放大器芯片的测试有其自身的特殊性,影响产品性能的因素众多,且不易排查,需要专用的测试设备和测试程序,对测试工程师的从业经验也有较高要求,因此设计厂商通常选用更为专业的射频芯片测试企业,以降低测试成本,稳定产品良率,缩短产品上市时间(Time to Market)。

目前全球领先的专业射频芯片测试企业为台湾的全智科技股份有限公司(Giga solution),可以为客户提供晶圆级测试、封装级量产测试和定制化解决方案,2015年度营业收入约15.3亿新台币。

国内方面,大港股份于2015年12月以10.8亿人民币收购艾科半导体100%股份,艾科半导体是独立的第三方集成电路测试服务提供商,拥有模拟、逻辑、混合信号、高频射频、SoC等各种类型芯片的测试能力。尤其值得注意的是,艾科半导体拥有独立研发的射频测试辅助设备,是为数不多的未在国外购置射频设备而具有射频测试服务能力的公司,如图42所示。国内的主要射频厂家如紫光展锐、Vanchip等均和艾科半导体有密切合作,此外的大客户还包括武汉新芯、中芯国际。

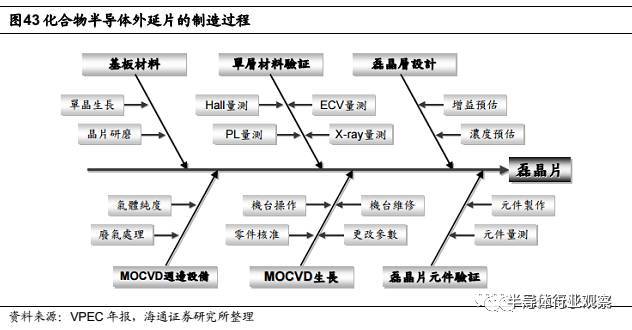

全球终端功率放大器产业链分析——外延片企业

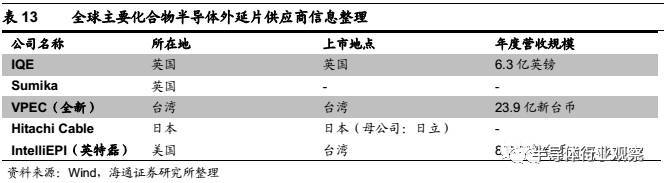

目前全球主要的外延片供应商主要位于英国、日本、美国和台湾。市场调查机构Stategy Analysis的数据显示,近年来全球化合物外延片市场的近80%份额被IQE和VPEC(全新)占据,其中IQE市场份额约60%,VPEC(全新)市场份额约20%。全球主要化合物半导体外延片供应商信息如表13所示:

全球射频开关产业链分析

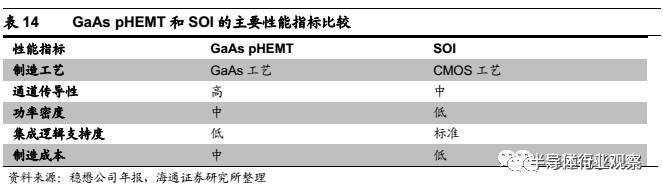

对于开关最主要的要求是保证信号的线性度,隔离发射和接收通路,以及尽可能的减小插损。传统的射频开关通常使用拥有高电子迁移率的GaAs pHEMT(Pseudomorphic High Electron Mobility Transistor)工艺,它具有更好的通道传导性和更高的功率密度,使用此工艺制造的射频开关同使用GaAs HBT工艺制造的功率放大器具有相同的产业链。

近年来,随着SOI(Silicon-On-Insulator,绝缘衬底上的硅)技术的发展,虽然在主要性能上依然不如GaAs pHEMT工艺,但已经可以满足系统要求,同时由于其低成本和易于同逻辑控制电路进行集成的重要优势,在射频开关的设计中占据越来越重要的地位,二者的主要性能指标比较如表14所示。

目前,全球已经形成了较为完整的SOI产业链,其中代工厂主要有Global Foundry、ST(意法半导体)、三星、UMC(联华电子)等,半导体材料供应商主要有MEMC、ShinEtsu(信越)和Soitec等。

相比之下,中国大陆的SOI产业链则处于起步阶段,代工方面,SMIC、华虹宏力、华润上华(CSMC)均可提供SOI工艺,但在工艺成熟度上仍和世界先进水平有明显差距,材料方面,仅有上海新傲科技和沈阳硅基科技有限公司可提供SOI晶圆,其中新傲科技与Soitec通过技术授权进行合作,每年可提供100万片8英寸SOI晶圆,目前,新傲科技自有的8英寸产能达到年产10万片,并正在建设两条12英寸产线,计划2017年达到年产18万片,如图44所示。

全球射频滤波器产业链分析

滤波器在射频前端芯片中的应用范围十分广泛,除Filter外,双工器(Duplexer)和多工器(Multiplexer)内部的核心器件也是SAW/BAW Filter,随着移动通信模式和频段的增加,数量增长最快的射频前端器件不是功率放大器,而是滤波器。

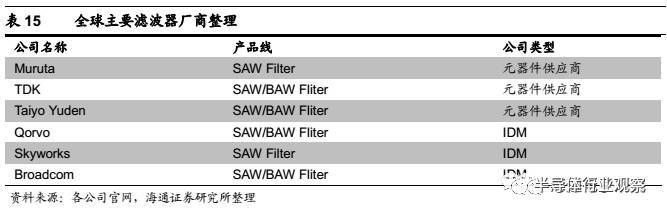

滤波器使用RF-MEMS工艺制造,具有极高的技术门槛,在保证高度一致性和高质量的条件下实现大规模量产难度极大,目前SAW/BAW滤波器的核心技术基本都掌握在日本、美国企业手中,SAW滤波器主要的企业有Murata和TDK,更先进的BAW滤波器技术则主要被Qorvo和Broadcom垄断。

国内方面,滤波器产品的国产替代化同样取得一定进展,利用2016年手机元器件整体缺货的机会,无锡好达电子的SAW滤波器产品成功进入中兴、金立、魅族等手机供应链。另一方面,国内功率放大器设计厂商如紫光展锐等,也认识到了滤波器技术在未来射频前端芯片中的重要性,成立MEMS研发团队,力争在滤波器、双工器等领域取得突破。

上市公司方面,麦捷科技2016年1月公告拟定向增发募集资金不超过10亿元,其中投向基于 LTCC 基板的终端射频声表滤波器(SAW)封装工艺开发与生产项目4.5亿元,预计项目建成后,年产滤波器 9.4亿只。建设期2年,达产后预计年均实现销售收入 3.87亿元,年均实现净利润 5806万元。这一方案已于2016年12月得到批准,目前项目进展顺利。

投资策略

射频前端芯片市场主要分为两个方向:一是移动终端市场,尽管智能手机渗透率接近饱和,增长率逐渐放缓,但5G的发展推动单个移动终端内部射频前端芯片的数量和价值持续提高,加之物联网产业借助5G落地,成为驱动射频前端芯片市场发展的另一引擎。预计至2019年,市场总规模将超过200亿美元,年复合增长率超过15%;二是以基站为代表的通信基础设施建设市场,相比终端市场,此领域市场规模较小,2015年约6亿美元,但5G核心技术Massive MIMO、微基站、毫米波将会首先在这一市场得到应用,预计先于终端市场进入产业化阶段,率先收益。

重点关注的技术创新主要有两方面:设计领域重点关注BAW滤波器和毫米波功率放大器。5G标准将会推动更多高频率频谱资源的应用,并使用更多数量的载波聚合。因此具备更好高频性能和带外抑制性能的BAW滤波器替代传统SAW滤波器将成为大势所趋。毫米波的应用则会使通信频谱带宽有10倍至20倍的提升,是实现5G最高数据传输速率达到20Gbps的重要技术手段。

工艺领域重点关注GaN(氮化镓)。GaN具有更强的耐压能力、更高的能量密度、更好的散热特性、可以工作在更高的频率,在3.5GHz至6GHz以及毫米波频段,均具备明显优势。在基站射频前端市场上,GaN工艺取代LDMOS已成定局,随着低电压GaN工艺的技术突破,在终端上的全面应用同样指日可待。此外,GaN工艺在军事雷达、汽车电子方面都有广泛的应用,战略意义巨大。

主要的投资逻辑有两点。首先,沿梳理好的全球射频前端芯片产业链,把握基本面业绩兑现时点。

芯片设计领域:海外标的三大终端IDM厂商Qorvo(NASDAQ:QRVO)、Skyworks(NASDAQ:SWKS)和Broadcom(NASDAQ:AVGO),尤其是产品线布局最为完整的Qorvo,另外建议关注Qualcomm(NASDAQ:QCOM)和TDK合资公司的射频前端产品研发情况。国内标的方面,未上市公司紫光展锐、唯捷创芯(Vanchip),上市公司建议关注投资苏州宜确的长盈精密。

晶圆制造领域:海外标的占据全球排名前两位的稳懋(3105.TWO)、宏捷科(8086.TWO),国内标的三安光电(600703),建议关注海特高新(002023)的GaAs晶圆产线进展。

芯片封装领域:海外标的建议关注菱生(2369.TW)和同欣电(6271.TW),国内标的长电科技(600584)。

芯片测试领域:海外标的建议关注全智科(3559.TW)、硅格(6527.TW)和京元电(2449.TW),国内标的大港股份(002077)。

外延片领域:海外标的建议关注IQE(IQE.L)、全新(2455.TW)和F-IET(英特磊,4971.TWO)。

基站功率放大器领域:海外标的建议关注NXP(NASDAQ:NXPI)和Infineon(IFX.F)。

滤波器领域:麦捷科技(300319)

其次,关注在行业升级大趋势下企业并购、合作带来的机会。扩展为三点来看:(1)行业巨头通过并购、合作完善产品线,为5G到来做好准备。代表性事件有RFMD和TriQuint合并成为Qorvo、NXP收购Freescale。(2)新玩家进入,手机处理器方案厂商横向拓展切入射频前端芯片市场。代表性事件有MediaTek全资收购络达科技,高通与TDK成立合资公司。(3)中国大陆大规模投资发展集成电路产业链,紧盯先进技术、业务的并购机会。代表性事件有三安光电与GCS设立合资公司,北京建广资产管理公司收购NXP RF Power部门。

我们预计未来射频前端芯片行业的整合仍将继续,建议重点关注在GaN工艺、BAW滤波器、毫米波射频前端芯片等前沿创新领域的并购机会。

【关于转载】:转载仅限全文转载并完整保留文章标题及内容,不得删改、添加内容绕开原创保护,且文章开头必须注明:转自“半导体行业观察icbank”微信公众号。谢谢合作!

【关于征稿】:欢迎半导体精英投稿(包括翻译、整理),一经录用将署名刊登,红包重谢!签约成为专栏专家更有千元稿费!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号 MooreRen001或发邮件到 [email protected]

【关于征稿】:欢迎半导体精英投稿(包括翻译、整理),一经录用将署名刊登,红包重谢!签约成为专栏专家更有千元稿费!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号 MooreRen001或发邮件到 [email protected]

点击阅读原文加入摩尔精英