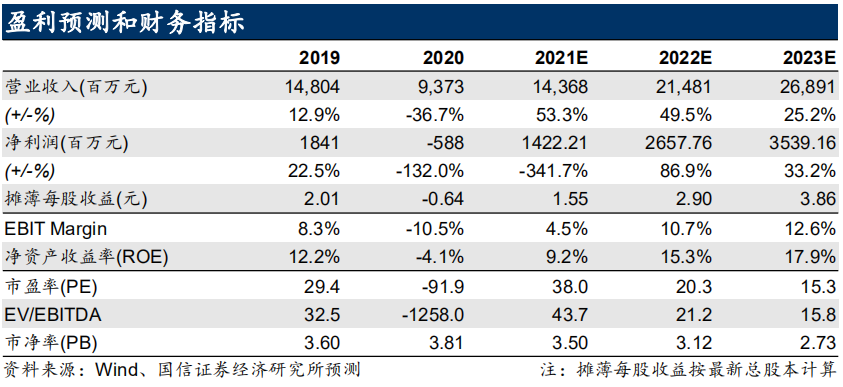

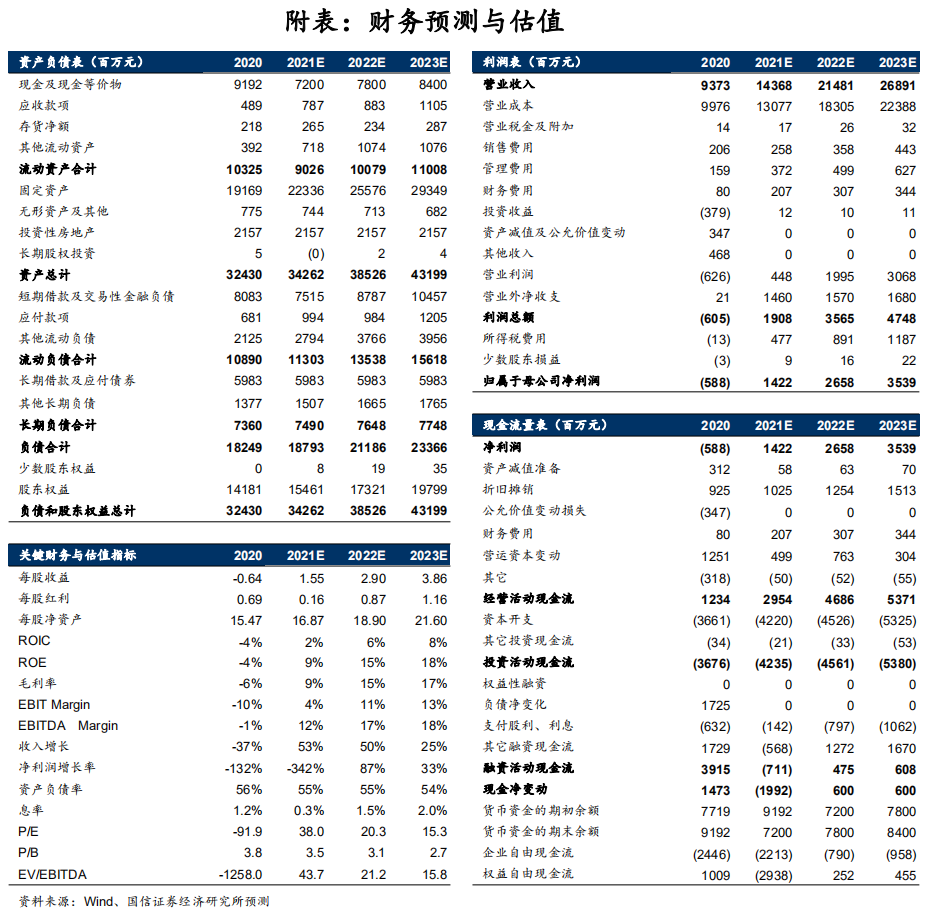

春秋航空披露

2020

年年报及

2021

年一季报

春秋披露

20

年年报及

21

年一季报,

20

年营收

93.7

亿(

-36.7%

),归母净利润

-5.88

亿,一季度营收

22.2

亿(

-6.8%

),归母净利润

-2.85

亿。

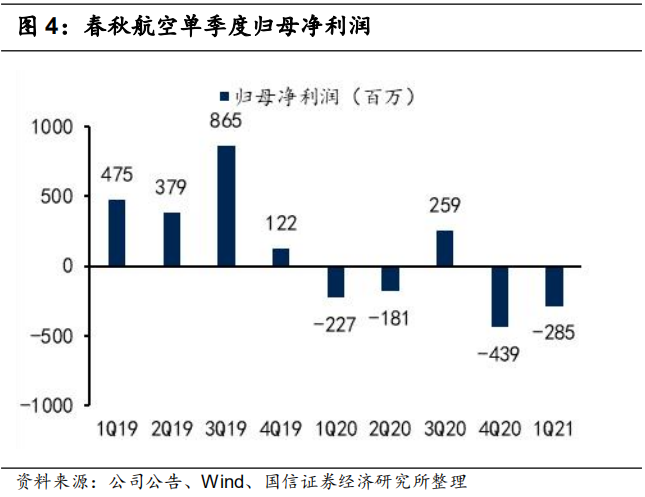

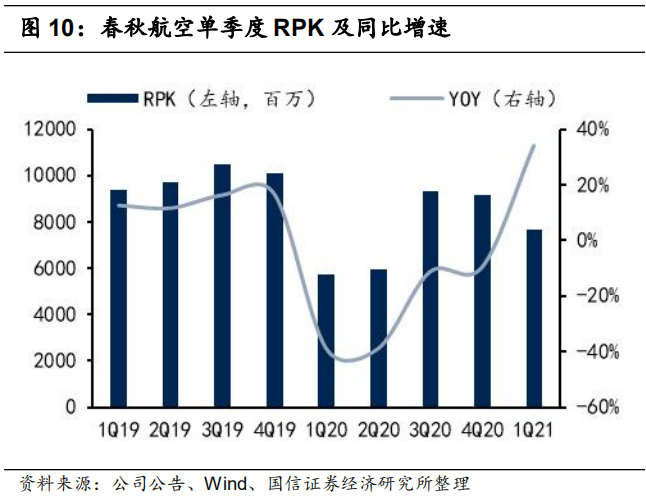

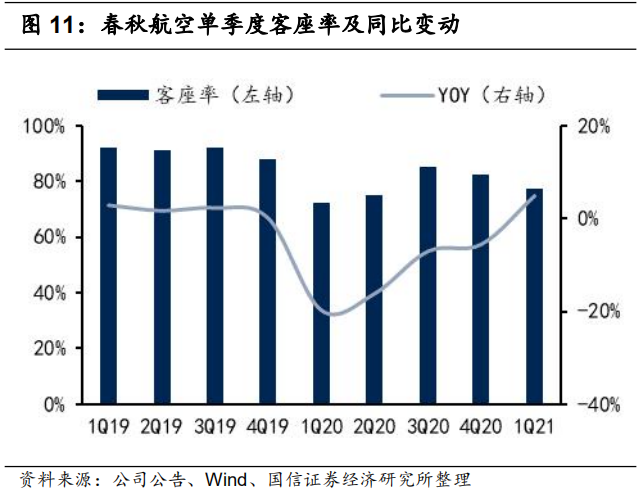

疫情之下营收受损,顶住压力率先复苏

20

年新冠疫情压力下,民航运营受到严重冲击,但得益于公司强大的成本管控能力和盈利能力优势,同等情况大航尚处于亏损状态,公司运投带来的营收已率先越过现金流平衡点乃至盈利平衡点,恢复迅速。国门关闭、国内市场复苏并存,

2020

年

3-4

季度公司国内线

ASK

同比增速已达到

50%

左右,即便客座率及运价走低,公司全年仍实现经营盈利。

21

年一季度受就地过年政策等影响,营收稍逊于

20

年四季度,但

21

年

3

月国内线迅速复苏,运投已经显著超越去年下半年水平。

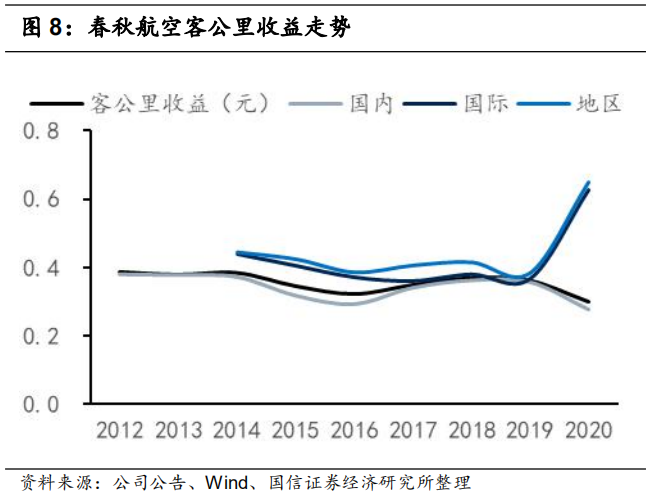

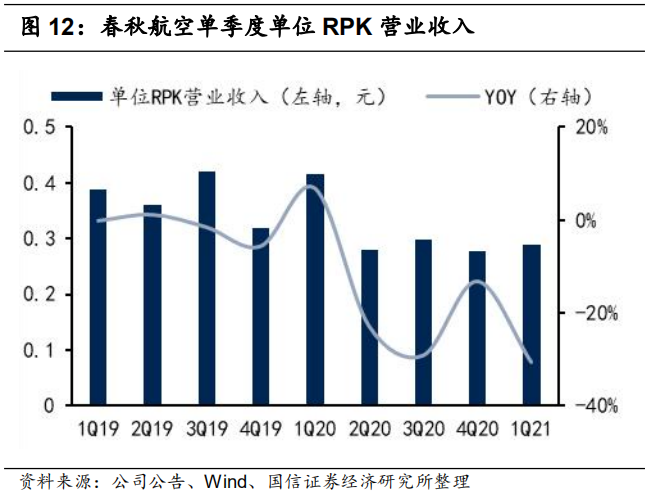

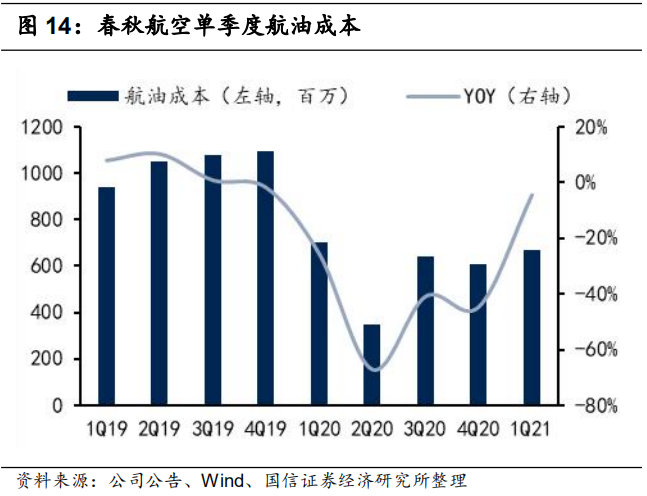

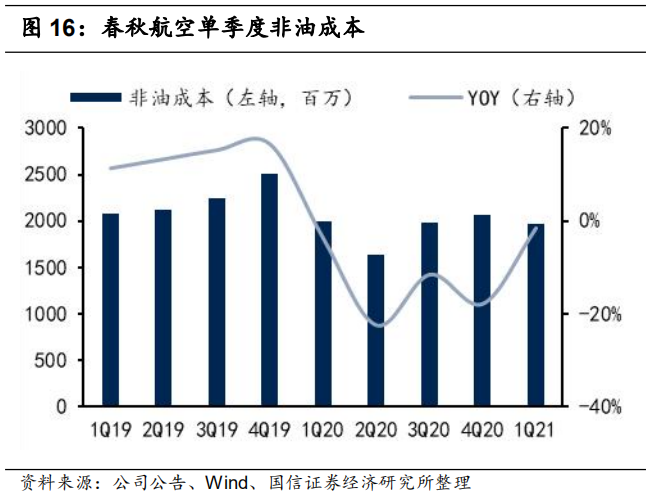

成本管控卓越,费用情况良好,业绩符合预期

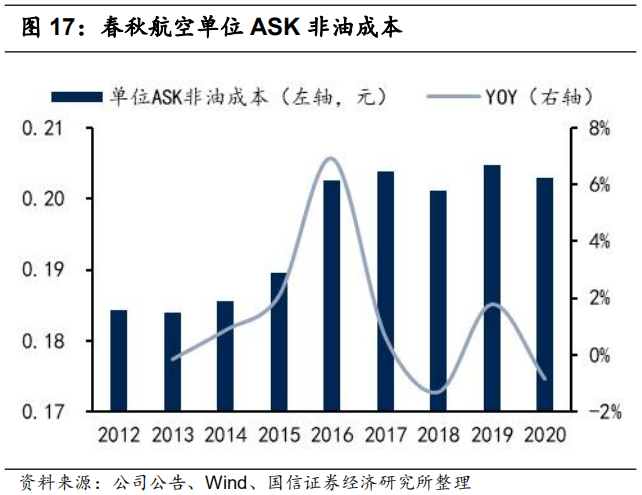

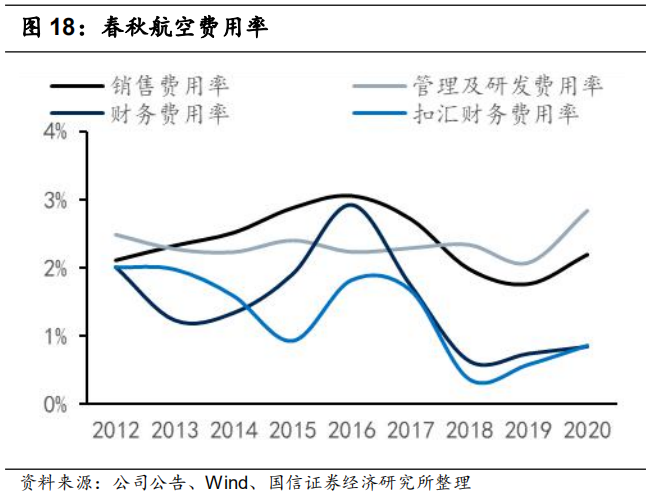

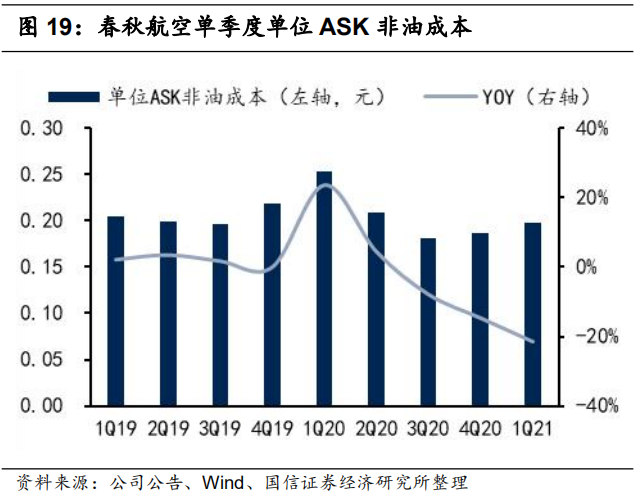

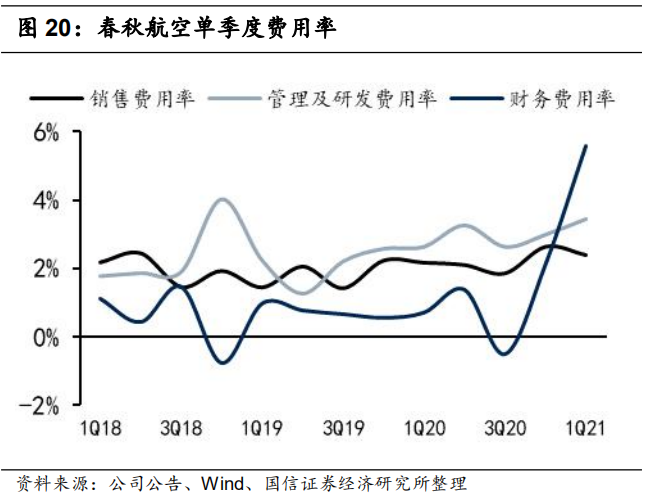

公司延续着卓越的成本管控力,但由于航空公司部分成本存在刚性,利润率相比疫情前仍显著走低,而由于国内航线的减量压低部分成本,

20

年公司单位非油成本仍同比下降。费用方面,公司费用管控良好,销售、管理费用绝对金额相比疫情前有所下降,财务费用因亏损有限及引进运力速度稍有放缓,费用支出下降,但

21

年一季度因经租进表,汇兑损失等因素而有所提升。公司计提春航日本减值损失及投资损失超

7

亿元,扣除后

20

年全年经营净利润

1.40

亿,

21

年一季度就地过年政策影响下公司亏损幅度有限,低成本航空的韧性凸显。

投资建议:二季度盈利强势修复,看好成长性,维持“买入”评级

二季度国内市场持续迅猛复苏,公司盈利将强势修复。疫情之下低成本航空即便经历了国际运力的大腾挪,业绩韧性仍十分显著,我们持续看好其成长性,维持“买入”评级。

风险提示:宏观经济下滑,疫情反复,油价汇率剧烈波动,安全事故

春秋航空披露2020年年报及2021年一季报

春秋航空披露2020年年报及2021年一季报,2020年营收93.7亿(-36.7%),归母净利润-5.88亿,2021年一季度营收22.2亿(-6.8%),归母净利润-2.85亿。

疫情之下营收受损,顶住压力率先复苏

20年新冠疫情压力下,民航运营受到严重冲击,但得益于公司强大的成本管控能力和盈利能力优势,同等情况大航尚处于亏损状态,公司运投带来的营收已率先越过现金流平衡点乃至盈利平衡点,恢复迅速。国门关闭、国内市场复苏并存,2020年3-4季度公司国内线ASK同比增速已达到50%左右,即便客座率及运价走低,公司全年仍实现经营盈利。21年一季度受就地过年政策等影响,营收稍逊于20年四季度,但21年3月国内线迅速复苏,运投已经显著超越去年下半年水平。

成本管控卓越,费用情况良好,业绩符合预期

公司延续着卓越的成本管控力,但由于航空公司部分成本存在刚性,利润率相比疫情前仍显著走低,而由于国内航线的减量压低部分成本,20年公司单位非油成本仍同比下降。费用方面,公司费用管控良好,销售、管理费用绝对金额相比疫情前有所下降,财务费用因亏损有限及引进运力速度稍有放缓,费用支出下降,但21年一季度因经租进表,汇兑损失等因素而有所提升。公司计提春航日本减值损失及投资损失超7亿元,扣除后20年全年经营净利润1.40亿,21年一季度就地过年政策影响下公司亏损幅度有限,低成本航空的韧性凸显。

投资建议:二季度盈利强势修复,看好成长性,维持“买入”评级

二季度国内市场持续迅猛复苏,公司盈利将强势修复。疫情之下低成本航空即便经历了国际运力的大腾挪,业绩韧性仍十分显著,我们持续看好其成长性,维持“买入”评级。

风险提示

宏观经济下滑,疫情反复,油价汇率剧烈波动,安全事故

姜明

证券投资咨询职业资格证书编码(S0980521010004)