作者:债家嘴

作者:债家嘴

来源:债家嘴

继《周期三部曲》的三篇文章之后,本文作为后记尝试将周期共振叠加在一起,探寻这样一个万劫不复的年代。至于文章封面的这幅油画,是法国画家德拉克罗瓦的作品,取名《但丁小舟》,来自于但丁的名著《神曲》。选择这幅油画的原因,并不是想说明我们处在地狱冥河,这幅油画真正的意义其实在于头戴月桂花环的维吉尔正在把船引向地狱的出口。这是笔者最喜欢的作品之一,因为虽然身处地狱,但我们的前方就是希望。

笔者在《周期三部曲》系列的三篇文章中简要阐述了长、中、短周期理论,并以经济数据做出论证。三种周期理论分别由尼古拉·康德拉季耶夫、克里门特·朱格拉、约瑟夫·基钦提出。

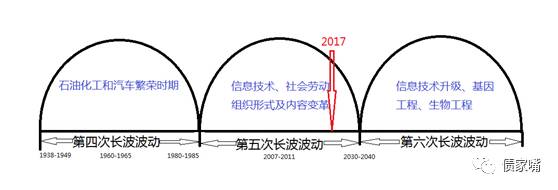

康德拉季耶夫的康波长周期理论基本以50-60年为一个完整的经济周期,并将其分为约24-25年左右的上升周期(以1789-1814为例,上行周期为25年),以及23-35年的下行周期(以1814-1849为例,下降周期为35年)。

他认为技术变革、战争革命、市场开发、金矿发现等因素并不是导致长波的根本原因,而是将其归结于资本的积累,也就是固定资本产品的更新换代。

文章中,笔者从大宗、房地产、股票、债券角度探寻当下我们所处的周期位置,并指出数据上好像一切都处在拐点。

在中周期理论中,朱格拉提出市场经济存在9-10年的中周期波动,按繁荣、危机、萧条三个阶段周而复始,而判断周期位置的指标则是设备投资占GDP的比例。

朱格拉认为,政治、战争、农业、气候等因素并不是周期的根源,造成周期波动的是经济现象,具体来讲就是人的行为、储蓄习惯、对可得信用与资本的运用方式等。

他指出,危机就像疾病,在某种程度上周期波动可以被预见并缓和,但无法完全抑制。

文章从宏观、行业、指数的角度对经济状况进行了分析,同时笔者在文末指出了周期的弹性问题。周期理论不是一成不变的,较长周期的弹性低于较短的周期,而中周期由于其弹性偏高原因,可能存在被抻长或者缩短的情况。在一定程度上,由于生产技术的不断更迭,生产效率的大幅提高,短周期的时间跨度被缩窄。另一方面,政策的不断创新在一定程度上对平滑经济周期起到一定效果,但仅凭这一点无法判断周期整体是否被缩短。文中笔者将生产效率看作经济调控政策向产出传导的系数。在生产函数Q=f(L,K)中,可以看到生产力和资本均为该函数的自变量,故此,技术革命使得生产力及生产效率不断提高,经济调控政策对社会资本的扩张和收缩作用将由于生产单位价值所需时间降低,更快的作用于经济,进而使得周期存在被缩短的可能性。

经济学家约瑟夫·基钦在其1923年出版的《经济因素中的周期与倾向》一书中提出了基钦周期理论,他认为一个朱格拉周期由3个基钦周期组成,一个康德拉季耶夫周期由18个基钦周期组成。在书中,基钦根据英美1890-1922年的就业、生产、物价、利率等资料在企业形成库存进而导致生产减少的现象,推断短期调整的库存周期为2-4年(约40个月),并在这40个月左右的周期跨度中有规律的上下波动。

基钦周期理论主要研究角度是企业库存,库存过多时将减少生产,经济则下行,反之则反是。

当然,对企业来讲,需求导致的库存变化是外在原因,而内在原因则是供给的调整。依此,短周期可分为四个阶段,被动补库存、被动去库存、主动补库存、主动去库存,但需要注意的是,这四个阶段并未循环往复轮动,企业的内生库存周期存在很强的主观能动性,是较难只根据单一库存水平进行判断的。

文章从机械及设备、钢铁及有色、能源行业库存、化工行业库存、电子电器行业、汽车行业等库存数据分析当前库存位置。笔者在文末提出

“库存错位幻觉”,即在供给侧改革下,由于部分行业短期需求偏刚性,导致价格回升,企业报表阶段性修复,形成需求回暖幻觉,进而使得企业进入错位化的补库存阶段。

从总体上来看,如《三部曲》的首篇文章所示,我们目前处于长周期的下行阶段,第六次新周期的诞生将从信息技术升级、基因工程、生物工程方面启动,而这一起点,在长周期理论中,将出现在2030年。而关注点在设备等固定资产投资数据的中周期数据存在一定分化,固定资产投资、电站锅炉、挖掘机等数据显示当前位于朱格拉周期的萧条阶段,而通用设备显示新的周期可能已经开始。从库存数据入手的短周期理论显示,大部分行业去化压力依然较大,虽然供给侧改革使部分行业库存有所下降,甚至于导致一些企业开始进入补库存周期,但总体来看,供需结构化错位现象并未得到根治,去化压力依然偏高。

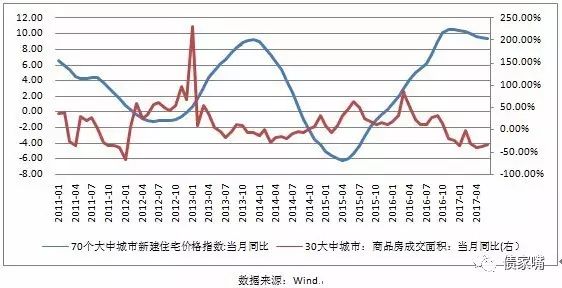

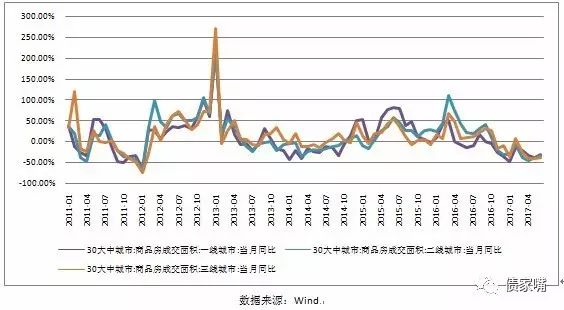

对于国内经济的分析永远离不开房地产,而房地产本身也存在自己的周期理论,即由西蒙·库兹涅兹提出的库兹涅兹周期,又称建筑周期。库兹涅兹认为地产周期分为四个阶段:繁荣、危机、萧条、复苏。各阶段的特征分别为:交易量放大,价格迅速上升;成交量下降,房价仍上涨;成交量下降,价格下降,量价齐跌;成交量回升,价格逐步回暖。从当前数据上看,70大中城市新建住宅价格同比呈下滑趋势,而30大中城市商品房成交面积同比数据看似企稳,仿佛一切并没有那么糟糕。然而细致来看,一、二、三线城市商品房成交量依然位于筑底阶段,虽然近期有小幅回暖,但由于前期价格上扬已透支居民部门杠杆空间,一线城市价格绝对值已经过高,

笔者猜测当下看似底部企稳的状态不可持续,地产价格存在继续探底的可能性。

房地产市场对国内经济的重要意义可以形容为牵一发动全身,新增投资及开发贷将拉动诸多上游行业,同时购房行为后续也将产生一系列例如装修及家电购置行为。

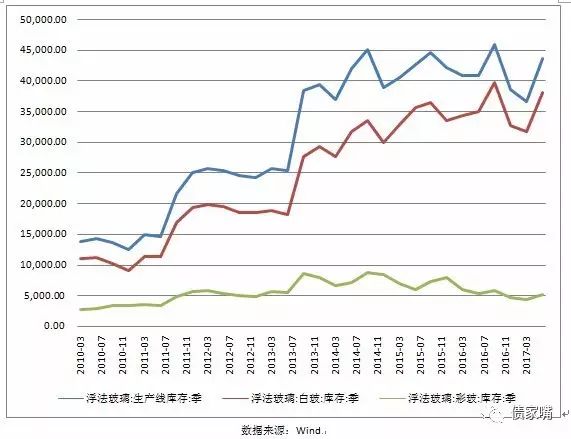

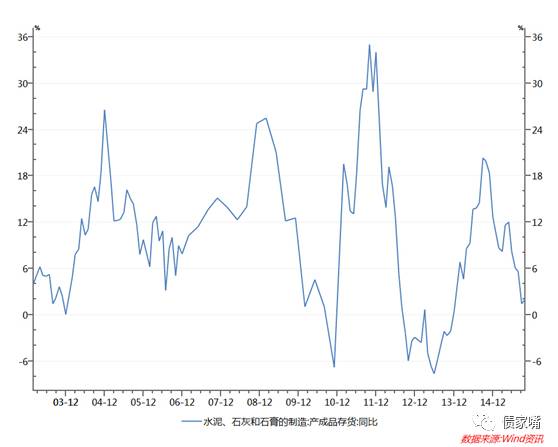

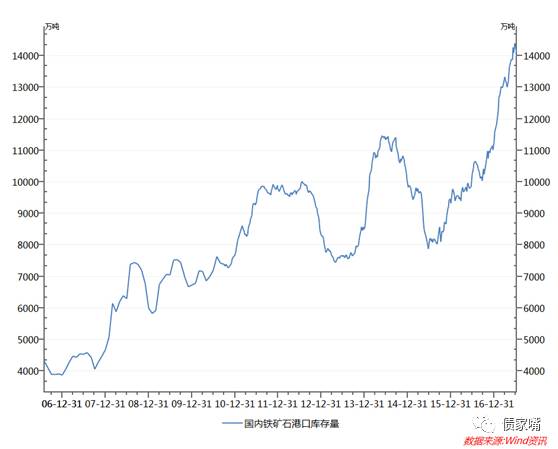

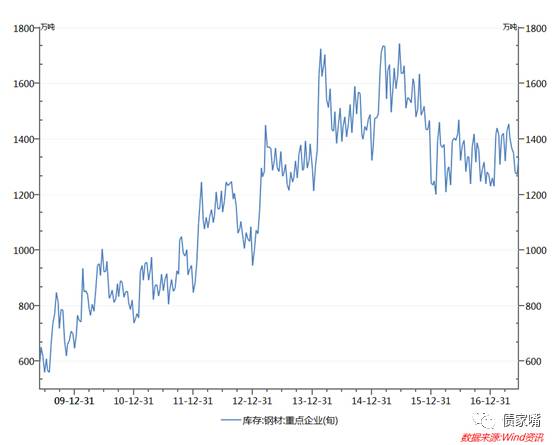

上游方面,从基钦短周期上看,建材数据中浮法玻璃及水泥的库存季度数据显示,浮法玻璃库存当前处于高位震荡阶段。水泥、石灰及石膏产成品库存同比数据显示本周期尾部的下行阶段尚未触底,但水泥由于其储存期短的属性,企业通畅以销定产,库存turnover本就偏高。钢铁及有色数据显示新的周期已从15年三季度启动,但笔者认为此轮周期的下半段不一定是下行阶段,主要因为供给侧改革原因使得钢厂库存减少,引发新增产量的增加,企业补库存动力较强。

然而基本面需求并未发生真实改变,结构化矛盾依然存在,故新增库存难以快速消化,将会存在库存堆积的情况。

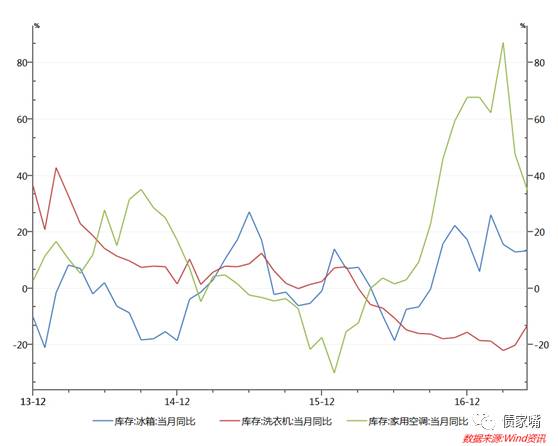

下游方面,电子电器行业中,冰箱库存的同比数据显示,新周期已行近半,伴随房地产市场的下滑,未来库存大概率步入上行阶段。洗衣机库存同比已经可以看到上行压力的存在,家用空调也可以看到边际上的回升。总体上,笔者对电子电器行业库存去化并不乐观,主要是由于前期房地产市场过度透支居民部门杠杆空间,未来稳中趋降成为大概率事件;同时随着技术的完善,产品生命周期有所延长;虽然收入预期有小幅提升,但当前消费已被负债绑架,空间被挤压;技术突破至批量生产周期虽然被缩短,但除非有颠覆性产品问世,否则当前消费习惯很难被改变。

综合来看,正如金涛先生所讲,我们正处在一个万劫不复的时代。虽然房地产数据显示一、二、三线城市的成交量边际企稳,但由于前期居民部门杠杆空间过度透支,市场供需矛盾依然凸显。二线城市成交量回升主要是一线城市需求的外溢,但人口外流等因素将使得三、四线城市面临较大的去化压力。同时,各行业库存数据也显示当前库存位置较高,而由于下游需求羸弱原因,短期内库存快速消化的可能性并不大。下游不振也将在一定程度上导致设备投资的萎缩,所以

与其说供需不平衡,倒不如将市场描述成需求边际回落速度远远超过供给收缩速度,即便居民部门收入增长预期依然存在,但刚性负债与过高的净资产负债率将在极大程度上限制收入向消费的传递速度。

就像公众号首篇文章里所引用的《双城记》一样

这是最好的时代,这是最坏的时代;

这是智慧的时代,这是愚蠢的时代;

这是信仰的时期,这是怀疑的时期;

这是光明的季节,这是黑暗的季节;

这是希望之春,这是失望之冬;

人们面前有着各样事物,人们面前一无所有;

人们正在直登天堂,人们正在直下地狱。”

最好的,不一定是最合适的;最合适的,才是真正最好的。

最为贴切的描述也许正是如此罢。

观点粗浅,请斧正。谢谢。

雷区今日风险警示:

宝新能源

等,详情请参阅雷区。

www.knowbond.com(点击文末

“阅读原文”

可以跳转链接)

雷区,一个极简的债市风险观测榜单。

识债券

,

更识风险。