发布机构:普益标准

研究支持:普益寰宇研究院•西南财经大学信托与理财研究所

发布时间:2017年08月01日

2017年第2季度区域银行理财能力在地域分布上愈发平衡,其中,广东省、山东省、浙江省、江苏省区域银行整体理财能力持续上升,分别位居前三,其中浙江、江苏并列第三;除此之外,如海南等理财业务起步较晚的省份,也有银行迅速崛起进入区域银行理财能力评价前100强。除青海省外,各区域均有银行进入前100强,也侧面反映出在监管收严的大前提下,各区域均有主动管理能力较强的银行稳中求进。

从发行主体类型来看,2017年2季度,城市商业银行存续数量为19965款,增加688款,环比增长3.57%,存续规模为4.37万亿元,环比增长0.46%,占比存续规模总量为15.58%,环比上升0.66个百分点;农村金融机构(包括农商行、农信社、农合行)的产品存续数量为15942款,增加2371款,环比增长17.47%,存续规模为1.41万亿元,环比下降6.62%,占存续规模总量的5.03%,环比下降0.14个百分点。

从认购对象来看,2017年2季度,城商银行存续个人理财产品16588款,存续规模估量为2.91万亿元,在城商银行存续规模总量中占比约为66.52%;城商银行存续机构理财产品2303款,存续规模估量为0.71万亿元,在城商银行存续规模总量中占比约为16.15%;城商银行存续同业理财产品1074款,存续规模估量为0.76万亿元,在城商银行存续规模总量中占比约为17.33%。农村金融机构(包括农商行、农信社、农合行)存续个人理财产品13313款,存续规模估量为0.85万亿,在农村金融机构存续规模总量中占比约为60.1%;农村金融机构存续机构理财产品1362款,存续规模估量为0.16万亿,在农村金融机构存续规模总量中占比约为11.58%;农村金融机构存续同业理财产品1267款,存续规模估量为0.4万亿,在农村金融机构存续规模总量中占比约为28.32%。

在经济形式整体向好的基础上,整治市场乱象,防范金融风险成为监管层2017年全年的工作重心。第二季度中,银监会下发的多轮文件旨在引导银行业务拨乱反正,切实可行地服务于实体经济,保持稳中求进的发展节奏。虽然趋严的监管政策有利于银行理财长期健康的发展,但短期冲击却在所难免。从具体影响来看,16年大行其道的同业理财产品遭遇重创,部分过分倚赖同业理财扩规模的银行面临理财规模腰斩的局面。大多数银行均开始调整产品结构,将更多的资源倾斜向零售理财端,但零售端的增长幅度在短期内较难弥补同业的下滑,因此银行理财整体规模呈现出萎缩态势。另外,随着零售端受重视程度的增高,投资者数量的扩充难以匹配零售理财规模增长的需求,零售理财市场的竞争日益激烈,拓展销售渠道吸引投资者成为大多数银行,尤其是区域银行关注的核心问题。

【转载本报告请注明来源:普益标准(微信ID:pystandard),

如需获取报告PDF版全文,请在微信公众号后台留言

】

普益标准·区域银行理财能力分省份排名报告(2017年2季度)

此次区域银行理财能力排名以2017第2季度为观察期。我们对观察期内各家区域银行理财产品进行统计与评价,同时以评估问卷调查的形式对各家银行理财业务的产品研发、投资管理、风险控制、产品销售、信息披露等方面进行考察与分析。

本排名报告所界定的“区域银行”是指除大型国有银行和全国性股份制银行以外的其它具备理财业务开展资质的区域银行。在对区域银行进行分省份排名时,主要依据为各区域银行的法人注册所在地,这也与排名体系所纳入的绝大部分商业银行经营区域相一致。

编制区域银行分省份排名报告的意义在于

更直观地展现各省份内和省份之间的银行理财能力差异,向各界社会公众揭示银行理财能力更为出色的各省城商行和农商行。

区域银行竞争力的提升对于中国金融体系的均衡发展意义重大,这有赖于第三方研究咨询机构深入细致的研究和揭示工作。编制区域银行分省份排名报告还为各区域银行了解区域经济、金融特征对银行理财业务发展的影响提供了方便,这有助于各区域银行因地制宜地制定理财业务发展策略和从其他区域银行获取发展的经验。

2017年2季度《普益标准

•

区域银行理财能力分省份排名报告》采用自2016年1季度开始启用的“普益标准

•

银行理财能力排名体系4.0版”,该版本是普益标准根据业界的建议和对多家机构的调研结果,对3.1版做出了较大的调整和升级,以求在银行理财市场激烈变化的形势下,更好地反映当前市场的客观情况。4.0版主要调整内容包括提高发行能力、收益能力的得分权重,并区分个人、机构和同业产品,以存续规模替代原来的产品数量对各项指标做系数调整,并根据各类型产品的市场存续规模占比确定权重。

我们的数据来源于银行通过公开渠道披露的信息、与银行签订的数据交换协议及每季度银行反馈的动态问卷。

从发行主体类型来看,

2017年2季度,城市商业银行存续数量为19965款,增加688款,环比增长3.57%,存续规模为4.37万亿元,环比增长0.46%,占比存续规模总量为15.58%,环比上升0.66个百分点;农村金融机构(包括农商行、农信社、农合行)的产品存续数量为15942款,增加2371款,环比增长17.47%,存续规模为1.41万亿元,环比下降6.62%,占存续规模总量的5.03%,环比下降0.14个百分点。

从认购对象来看,

2017年2季度,城商银行存续个人理财产品16588款,存续规模估量为2.91万亿元,在城商银行存续规模总量中占比约为66.52%;城商银行存续机构理财产品2303款,存续规模估量为0.71万亿元,在城商银行存续规模总量中占比约为16.15%;城商银行存续同业理财产品1074款,存续规模估量为0.76万亿元,在城商银行存续规模总量中占比约为17.33%。农村金融机构(包括农商行、农信社、农合行)存续个人理财产品13313款,存续规模估量为0.85万亿,在农村金融机构存续规模总量中占比约为60.1%;农村金融机构存续机构理财产品1362款,存续规模估量为0.16万亿,在农村金融机构存续规模总量中占比约为11.58%;农村金融机构存续同业理财产品1267款,存续规模估量为0.4万亿,在农村金融机构存续规模总量中占比约为28.32%。

2017年第2季度区域银行理财能力在地域分布上愈发平衡,其中,广东省、山东省、浙江省、江苏省区域银行整体理财能力持续上升,分别位居前三,其中浙江、江苏并列第三;除此之外,如海南等理财业务起步较晚的省份,也有银行迅速崛起进入区域银行理财能力评价前100强。除青海省外,各区域均有银行进入前100强,也侧面反映出在监管收严的大前提下,各区域均有主动管理能力较强的银行稳中求进。

从前百强银行的分布来看,

第2季度前百强银行的分布更为分散,反映的是监管因素对于不同区域、不同类型银行影响的程度有所差异。经济发展较好地区的区域银行在MPA扩容前,扩张的动力极强,致使理财规模逐年翻番的情况并不少见。但在MPA扩容及同业监管收严后,这些地区银行过于激进的扩张方式遭受较强的冲击,不少银行的排名出现下滑,包括山东、浙江等传统理财大省的百强银行数量均有减少。相较而言,经济相对落后的地区,整体理财业务发展也更为保守,受冲击程度也更小,百强银行数量稳步提升。

在第2季度中,我国GDP同比增长6.9%,增速与第1季度持平,高于增长预期。据公开数据显示,截止7月23日,已公布GDP数据的19个省份中,除北京外,其他省上半年GDP同比增速均高于或与全国持平。从各地区表现来看,服务业正成为拉动经济发展的主要力量,以高新技术、分享经济等为代表的新动能开始成为拉动经济增长的重要力量,部分省份服务业增加值占GDP比重达45%。第二季度经济运行的主要指标处于合理区间,甚至好于预期,喻示着整体经济形式稳中向好,供求关系正在发生实质性变化,企业的预期和市场信心正逐步好转,这对于我国经济的增长及金融机构的发展都有极强的拉动作用。

在经济形式整体向好的基础上,整治市场乱象,防范金融风险成为了监管层2017年全年的工作重心。第二季度中,银监会下发的多轮文件旨在引导银行业务拨乱反正,保持稳中求进的发展节奏,并切实可行地窟服务于实体经济。虽然趋严的监管政策有利于银行理财长期健康的发展,但短期冲击却在所难免。从具体影响来看,16年大行其道的同业理财产品遭遇重创,部分过分倚赖同业理财扩规模的银行面临理财规模腰斩的局面。大多数银行均开始调整产品结构,将更多的资源倾斜向零售理财端,但零售端的增长幅度在短期内较难弥补同业端的下滑,因此银行理财整体规模呈现出萎缩态势。另外,随着零售端受重视程度的增高,投资者数量的扩充难以匹配零售理财规模增长的需求,零售理财市场的竞争日益激烈,拓展销售渠道吸引投资者成为大多数银行,尤其是区域银行关注的核心问题。

在此背景下,面对产品同质化程度偏高且竞争激烈的银行理财市场,合作共赢,将可能成为未来区域银行发展的新方向。如之前省级城商行联盟便突破了地域的限制,有效解决了投资集中度、优质项目匮乏等一系列难题,同时取长补短,优势互补,整体提升区域银行的经营能力。虽然,相对于全国性银行,区域银行在监管调整期间受冲击程度更大,但全国金融工作会议上明确提出了“发展中小银行和民营金融机构”的要求,或对未来区域银行的发展有提振作用。发展中小金融机构有助于改善银行业服务和经济发展不均衡的状况,增加金融供给主体,填补我国商业银行特别是大型商业银行无法或无力顾及的市场。但需要注意的是,为避免部分中小银行的发展过于激进,对银行理财实施分级管理或能更好引导中小银行理财业务长期、健康、稳健的发展。

表1揭示了各省份、自治区和直辖市区域银行百强数量排名。从表1可以看出,广东与山东进入区域银行百强数量最多,分别为10家及9家;海南省、贵州省以及湖南省进入区域银行百强数量较少,仅有1家;青海省没有银行进入区域银行百强。总体来看,进入区域银行百强的数量与各省经济发展状况高度相关,广东、山东、浙江、江苏与各直辖市正是我国经济最为发达、活跃的地区。

各省份银行理财能力排名情况

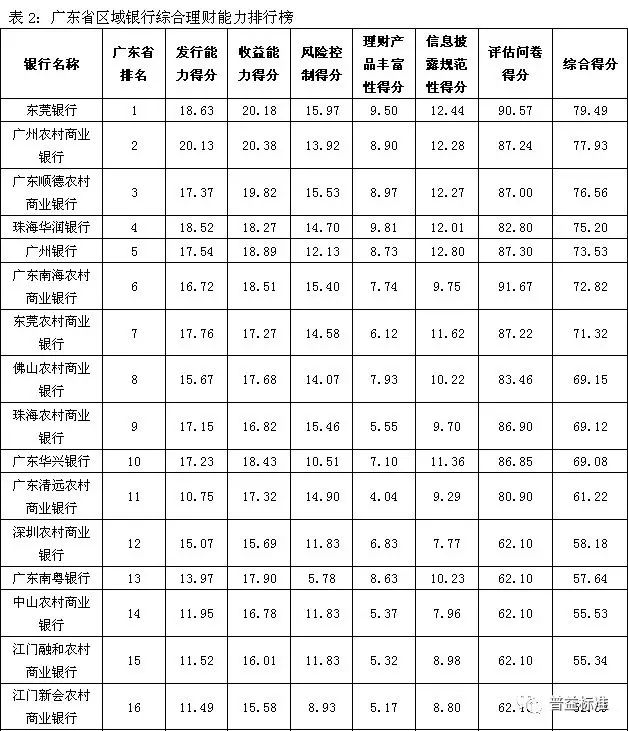

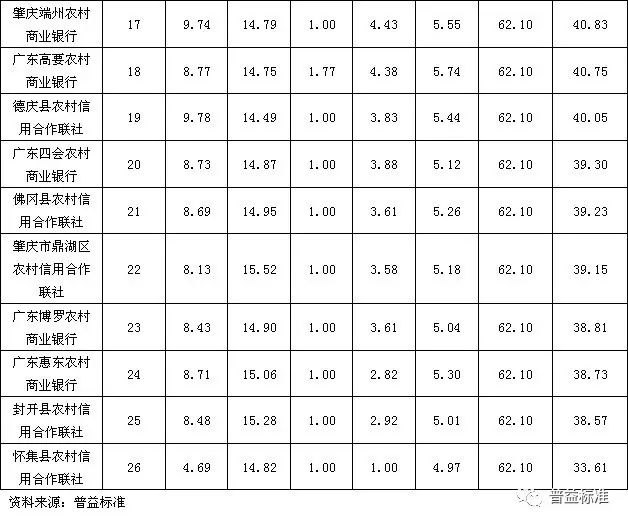

广东省

2017年2季度广东省共有26家区域银行发行理财产品,发行银行数量在全国各省份中位居第5位。广东省区域银行个人理财产品存续规模总额为2407.97亿元,在全国各省份中位居第4位,在全国区域银行个人理财市场中占比6.43%。广东省区域银行预期收益型个人理财产品平均收益能力得分为16.73,在全国各省份中位居第11位,高于全国各省份平均收益能力得分中位数16.61。

根据普益标准的评价结果,

东莞银行位居广东省区域银行综合理财能力第一名。

各单项排名结果显示,广州农村商业银行位居该省发行能力、收益能力第一名;东莞银行位居该省风险控制能力第一名;珠海华润银行位居该省理财产品丰富性第一名;广州银行位居该省信息披露规范性第一名。

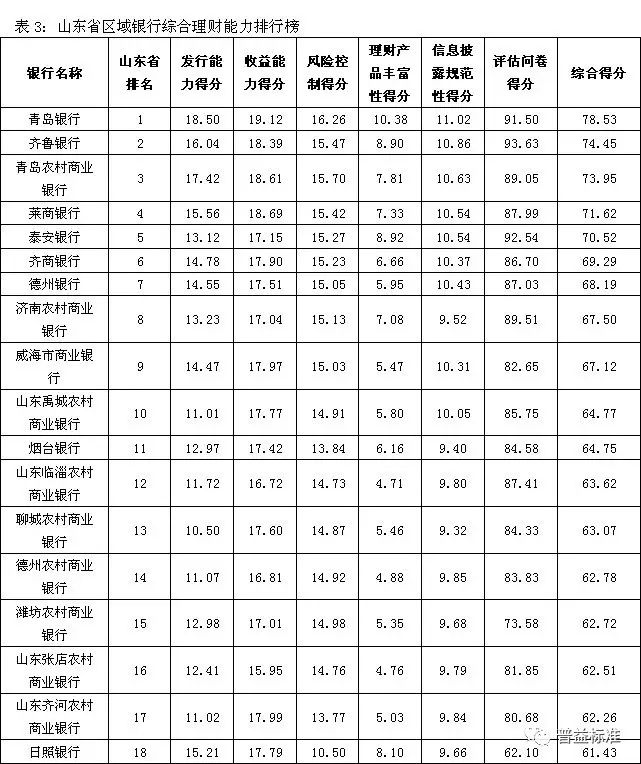

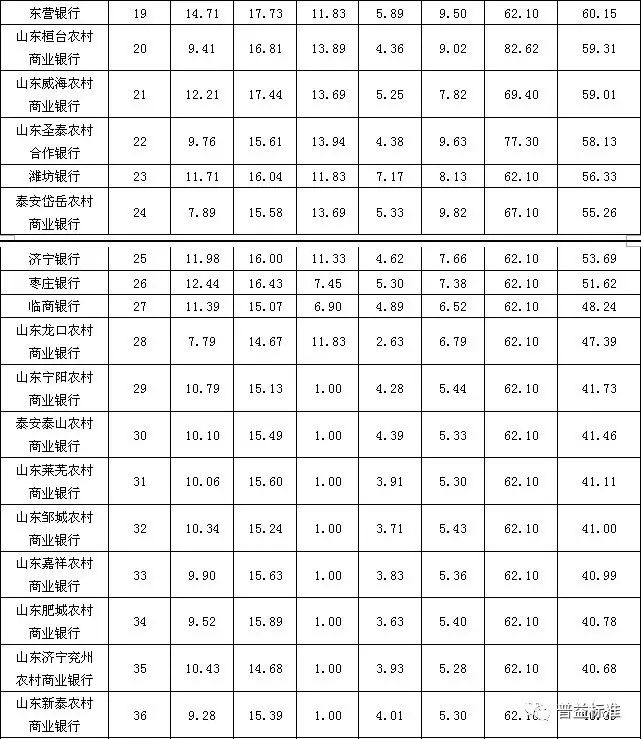

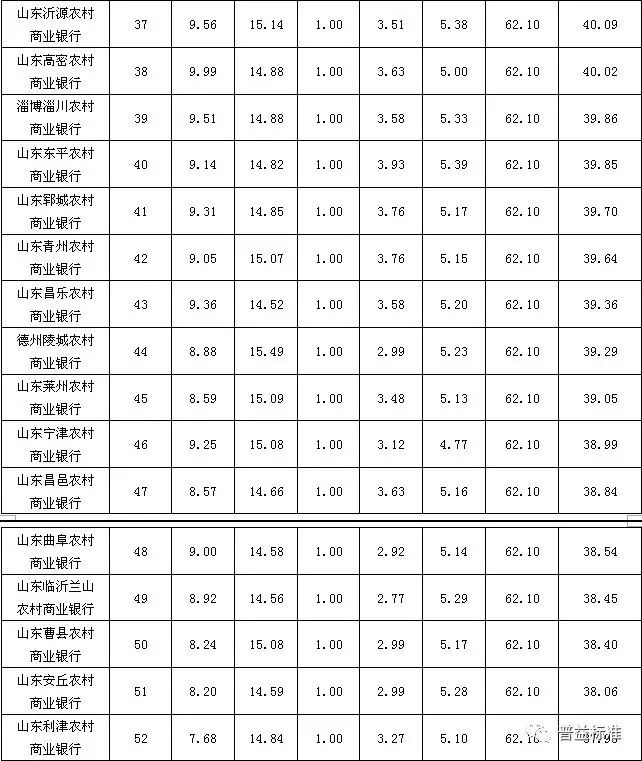

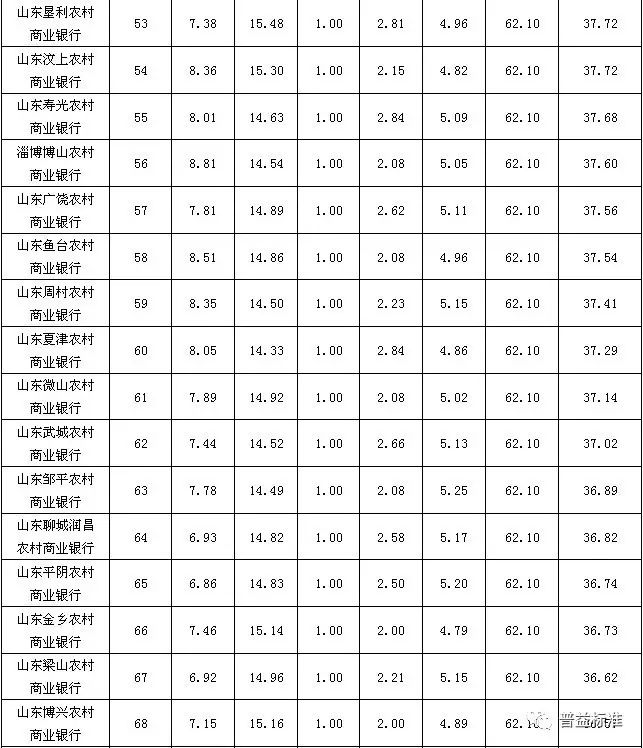

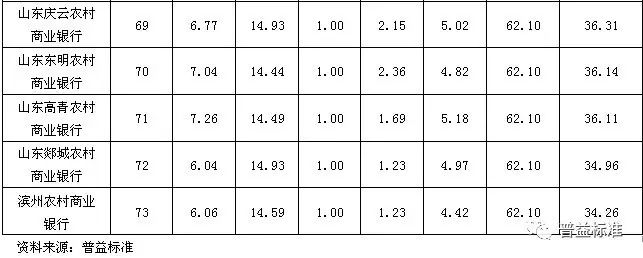

山东省

2017年2季度山东省共有73家区域银行发行理财产品,发行银行数量在全国各省份中位居第2位。山东省区域银行个人理财产品存续规模总额为1946.81亿元,在全国各省份中位居第5位,在全国区域银行个人理财市场中占比5.20%。山东省区域银行预期收益型个人理财产品平均收益能力得分为15.76,在全国各省份中位居第26位,低于全国各省份平均收益能力得分中位数16.61。

根据普益标准的评价结果,

青岛银行位居山东省区域银行综合理财能力第一名

。各单项排名结果显示,青岛银行位居该省发行能力、收益能力、风险控制能力、理财产品丰富性、信息披露规范性第一名。

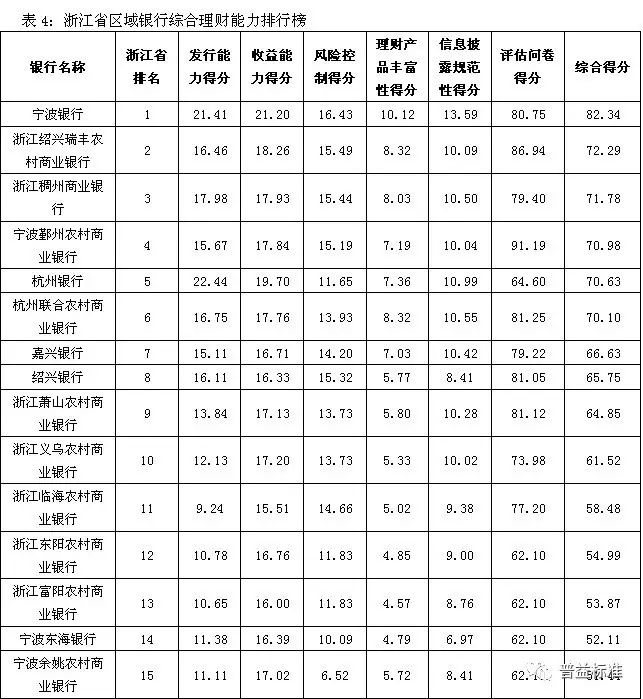

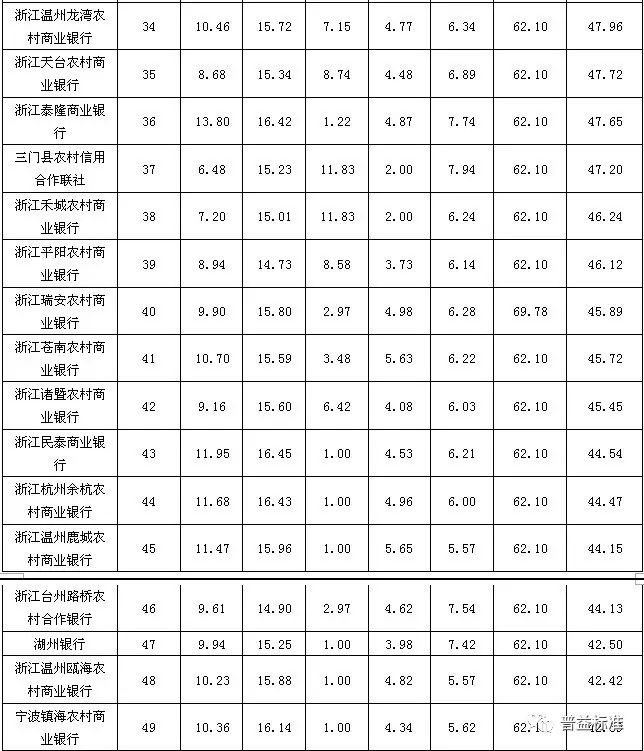

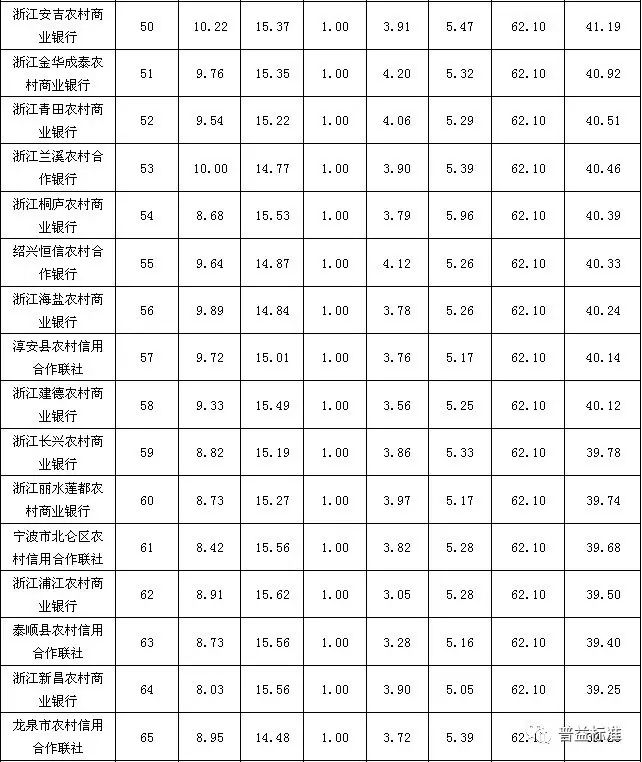

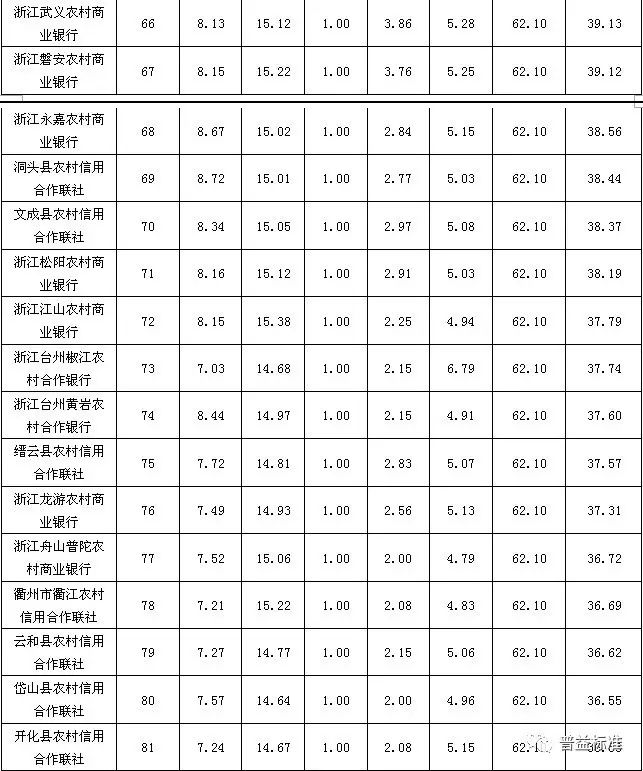

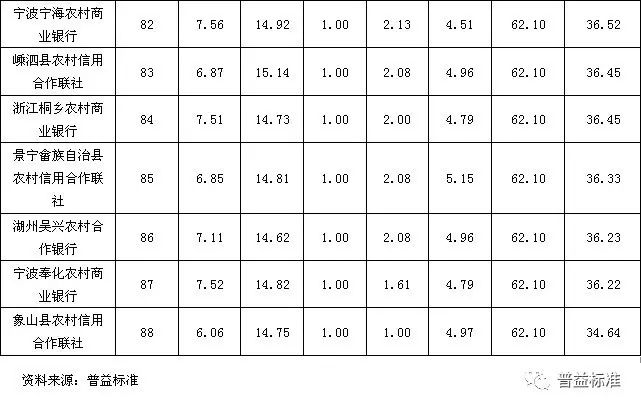

浙江省

2017年2季度浙江省共有88家区域银行发行理财产品,发行银行数量在全国各省份中位居第1位。浙江省区域银行个人理财产品存续规模总额为4737.81亿元,在全国各省份中位居第3位,在全国区域银行个人理财市场中占比12.64%。浙江省区域银行预期收益型个人理财产品平均收益能力得分为15.69,在全国各省份中位居第27位,低于全国各省份平均收益能力得分中位数16.61。

根据普益标准的评价结果,

宁波银行位居浙江省区域银行综合理财能力第一名。

各单项排名结果显示,宁波银行位居该省收益能力、风险控制能力、理财产品丰富性、信息披露规范性第一名;杭州银行位居该省发行能力第一名。

![]()

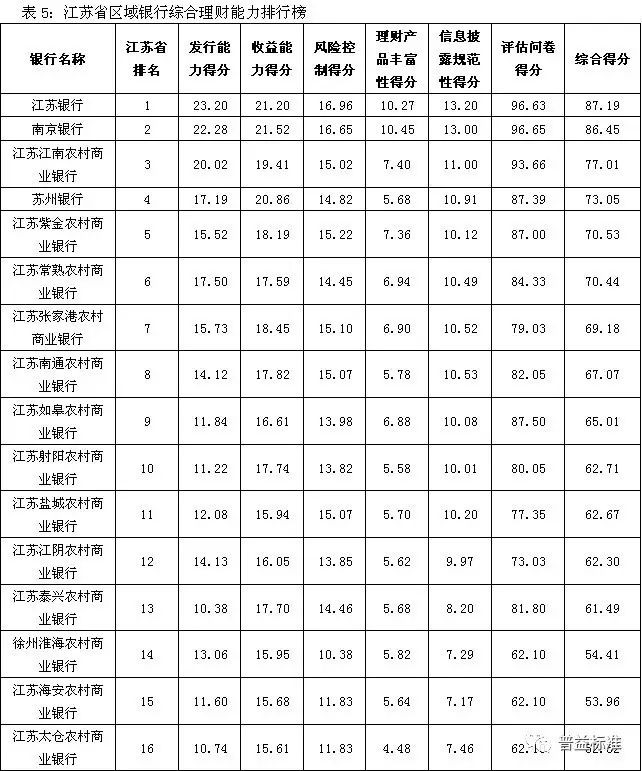

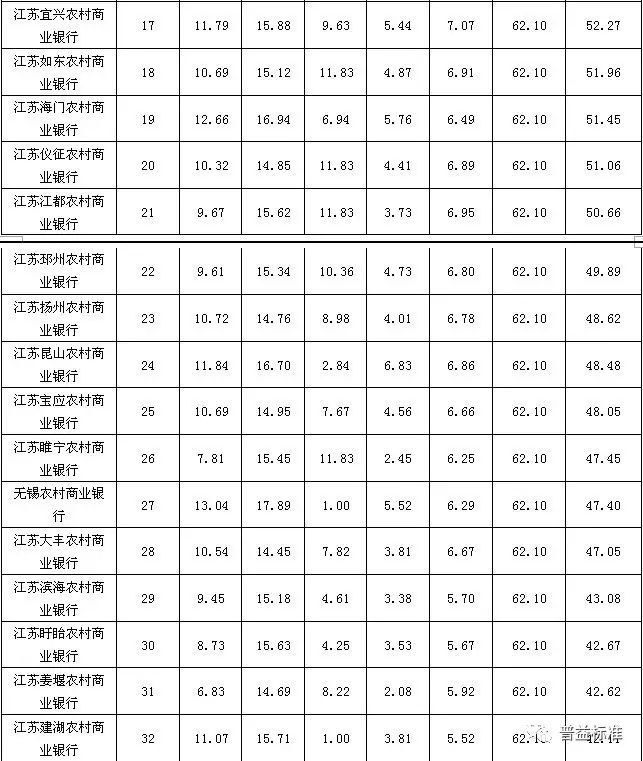

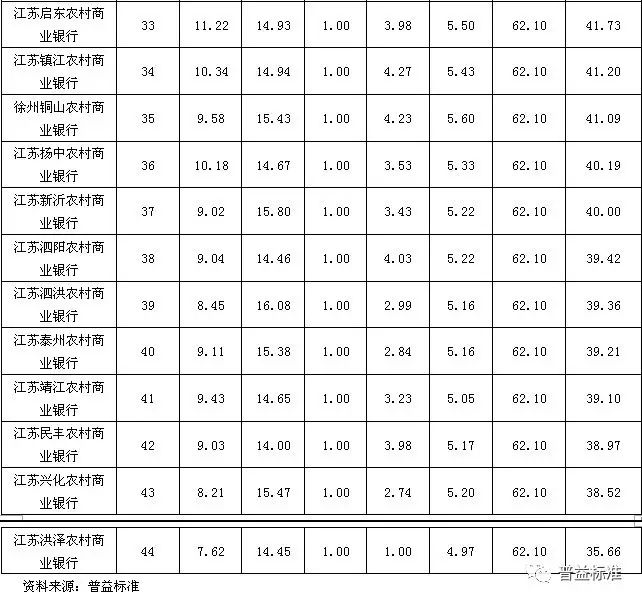

江苏省

2017年2季度江苏省共有44家区域银行发行理财产品,发行银行数量在全国各省份中位居第3位。江苏省区域银行个人理财产品存续规模总额为6780.70亿元,在全国各省份中位居第2位,在全国区域银行个人理财市场中占比18.10%。江苏省区域银行预期收益型个人理财产品平均收益能力得分为16.27,在全国各省份中位居第20位,低于全国各省份平均收益能力得分16.61。

根据普益标准的评价结果,

江苏银行位居江苏省区域银行综合理财能力第一名。

各单项排名结果显示,江苏银行位居该省发行能力、风险控制能力、信息披露规范性第一位;南京银行位居该省收益能力、理财产品丰富性第一位。

直辖市

2017年2季度北京、上海、天津、重庆等四个直辖市共有10家区域银行发行理财产品,发行银行数量在全国各省份中位居第12位。直辖市区域银行个人理财产品存续规模总额为7557.35亿元,在全国各省份中位居第1位,在全国区域银行个人理财市场中占比20.17%。直辖市区域银行预期收益型个人理财产品平均收益能力得分为17.68,在全国各省份中位居第4位,高于全国各省份平均收益能力得分中位数16.61。

根据普益标准的评价结果,

北京银行位居各直辖市区域银行综合理财能力第一名。

各单项排名结果显示,北京银行位居该范围内发行能力、风险控制能力、理财产品丰富性、信息披露规范性第一名;上海农村商业银行位居该范围内收益能力第一名。

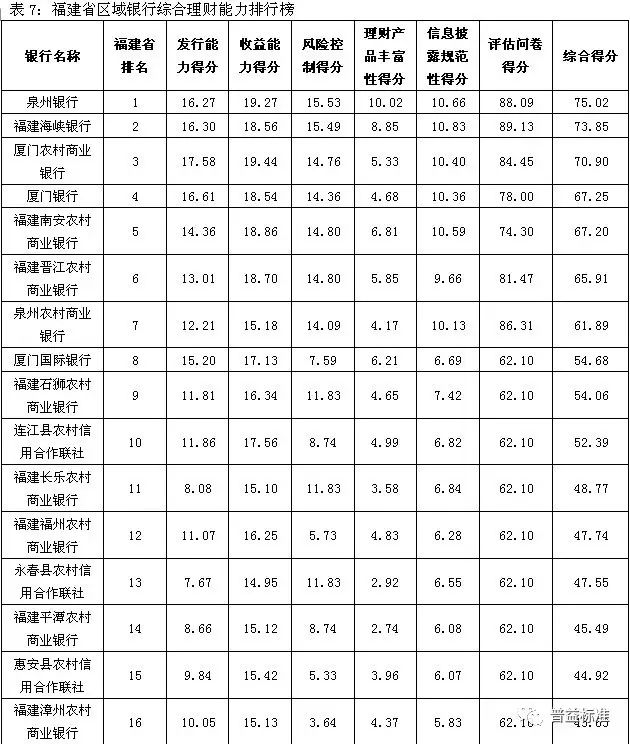

福建省

2017年2季度福建省共有18家区域银行发行理财产品,发行银行数量在全国各省份中位居第6位。福建省区域银行个人理财产品存续规模总额为929.57亿元,在全国各省份中位居第9位,在全国区域银行个人理财市场中占比2.48%。福建省区域银行预期收益型个人理财产品平均收益能力得分为16.77,在全国各省份中位居第10位,高于全国各省份平均收益能力得分中位数16.61。

根据普益标准的评价结果,

泉州银行位居福建省区域银行综合理财能力第一名。

各单项排名结果显示,泉州银行位居该省风险控制能力、理财产品丰富性第一名;厦门农村商业银行位居该省发行能力、收益能力第一名;福建海峡银行位居该省信息披露规范性第一名。

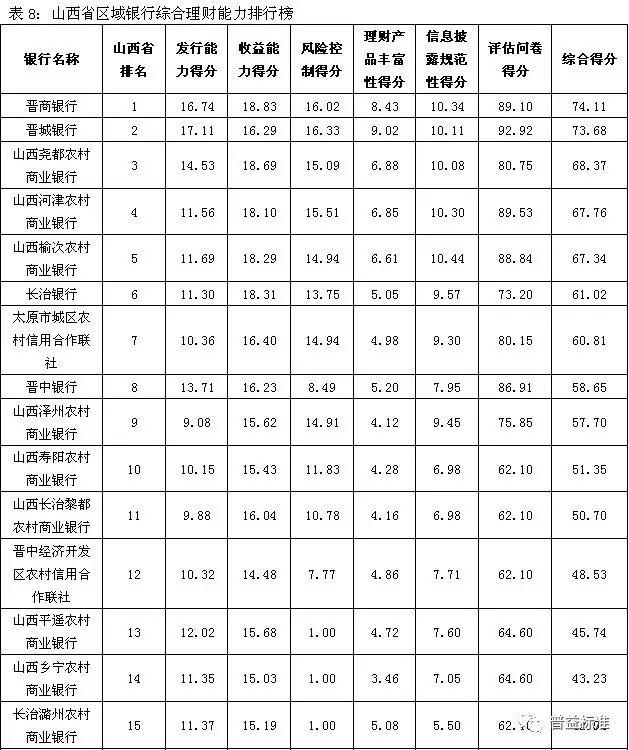

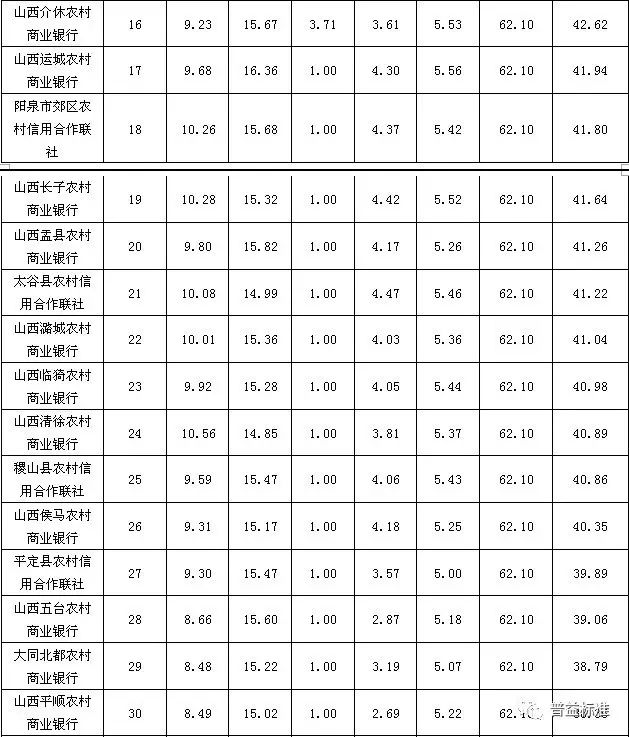

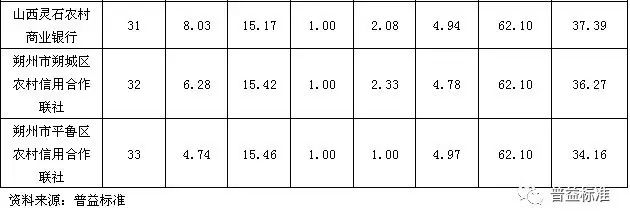

山西省

2017年2季度山西省共有33家区域银行发行理财产品,发行银行数量在全国各省份中位居第4位。山西省区域银行个人理财产品存续规模总额为841.33亿元,在全国各省份中位居第11位,在全国区域银行个人理财市场中占比2.25%。山西省区域银行预期收益型个人理财产品平均收益能力得分为15.94,在全国各省份中位居第25位,低于全国各省份平均收益能力得分中位数16.61。

根据普益标准的评价结果,

晋商银行位居山西省区域银行综合理财能力第一名。

各单项排名结果显示,晋商银行位居该省收益能力第一名;晋城银行位居该省发行能力、风险控制能力、理财产品丰富性第一名;山西榆次农村商业银行位居该省信息披露规范性第一名。

河南省

2017年2季度河南省共有7家区域银行发行理财产品,发行银行数量在全国各省份中位居第15位。河南省区域银行个人理财产品存续规模总额为746.47亿元,在全国各省份中位居第15位,在全国区域银行个人理财市场中占比1.99%。河南省区域银行预期收益型个人理财产品平均收益能力得分为17.41,在全国各省份中位居第5位,高于全国各省份平均收益能力得分中位数16.61。

根据普益标准的评价结果,

郑州银行位居河南省区域银行综合理财能力第一名。

各单项排名结果显示,郑州银行位居该省发行能力第一名;洛阳银行位居该省收益能力第一名;中原银行位居该省风险控制能力、理财产品丰富性、信息披露规范性第一名。

四川省

2017年2季度四川省共有18家区域银行发行理财产品,发行银行数量在全国各省份中位居第6位。四川省区域银行个人理财产品存续规模总额为769.67亿元,在全国各省份中位居第12位,在全国区域银行个人理财市场中占比2.05%。四川省区域银行预期收益型个人理财产品平均收益能力得分为16.61,在全国各省份中位居第14位,等于全国各省份平均收益能力得分中位数16.61。

根据普益标准的评价结果,

四川天府银行位居四川省区域银行综合理财能力第一名。

各单项排名结果显示,长城华西银行位居该省发行能力、理财产品丰富性第一名;四川天府银行位居该省收益能力、信息披露规范性第一名;乐山商业银行位居该省风险控制能力第一名。

河北省

2017年2季度河北省共有12家区域银行发行理财产品,发行银行数量在全国各省份中位居第10位;河北省区域银行个人理财产品存续规模总额为1049.03亿元,在全国各省份中位居第8位,在全国区域银行个人理财市场中占比2.80%。河北省区域银行预期收益型个人理财产品平均收益能力得分为16.50,在全国各省份中位居第16位,低于全国各省份平均收益能力得分中位数16.61。

根据普益标准的评价结果,

河北银行位居河北省区域银行综合理财能力第一名。

各单项排名结果显示,河北银行位居该省发行能力、收益能力、理财产品丰富性、信息披露规范性第一名;张家口银行位居该省风险控制能力第一名。

新疆维吾尔自治区

2017年2季度新疆维吾尔自治区共有6家区域银行发行理财产品,发行银行数量在全国各省份中位居第16位。新疆维吾尔自治区区域银行个人理财产品存续规模总额为322.85亿元,在全国各省份中位居第22位,在全国区域银行理财市场中占比0.86%。新疆维吾尔自治区区域银行预期收益型个人理财产品加权平均收益能力得分为16.87,在全国各省份中位居第8位,高于全国各省份平均收益能力得分中位数16.61。

根据普益标准的评价结果,

乌鲁木齐银行位居新疆维吾尔自治区区域银行综合理财能力第一名。

各单项排名结果显示,乌鲁木齐市商业银行位居收益能力、风险控制能力、理财产品丰富性第一名;昆仑银行位居该自治区发行能力第一名;新疆天山农村商业银行位居信息披露规范性第一名。

湖北省

2017年2季度湖北省共有4家区域银行发行理财产品,发行银行数量在全国各省份中位居第20位。湖北省区域银行个人理财产品存续规模总额为766.86亿元,在全国各省份中位居第13位,在全国区域银行个人理财市场中占比2.05%。湖北省区域银行预期收益型个人理财产品平均理财能力得分为17.15,在全国各省份中位居第6位,高于全国各省份平均理财能力得分中位数16.61。

根据普益标准的评价结果,

汉口银行位居湖北省区域银行综合理财能力第一名。

各单项排名结果显示,汉口银行位居该省发行能力、理财产品丰富性第一名;湖北银行位居该省收益能力、信息披露规范性第一名;武汉农村商业银行位居该省风险控制能力第一名。

辽宁省

2017年2季度辽宁省共有14家区域银行发行理财产品,发行银行数量在全国各省份中位居第8位;辽宁省区域银行个人理财产品存续规模总额为1729.03亿元,在全国各省份中位居第6位,在全国区域银行个人理财市场中占比4.61%。辽宁省区域银行预期收益型个人理财产品加权平均收益能力为17.03,在全国各省份中位居第7位,高于全国各省份收益能力值中位数16.61。

根据普益标准的评价结果,

锦州银行位居辽宁省区域银行综合理财能力第一名。

各单项排名结果显示,锦州银行位居该省发行能力、收益能力、风险控制能力、理财产品丰富性、信息披露规范性第一名。

江西省

2017年2季度江西省共有12家区域银行发行理财产品,发行银行数量在全国各省份中位居第10位。江西省区域银行个人理财产品存续规模总额为753.42亿元,在全国各省份中位居第14位,在全国区域银行个人理财市场中占比2.01%。江西省区域银行预期收益型个人理财产品平均收益能力得分为16.59,在全国各省份中位居第15位。低于全国各省份平均收益能力得分中位数16.61。

根据普益标准的评价结果,

江西银行位居江西省区域银行综合理财能力第一名。

各单项排名结果显示,江西银行位居该省发行能力、收益能力、风险控制能力、理财产品丰富性、信息披露规范性第一名。

内蒙古自治区

2017年2季度内蒙古自治区共有8家区域银行发行理财产品,发行银行数量在全国各省份中位居第14位。内蒙古自治区区域银行个人理财产品存续规模总额为929.10亿元,在全国各省份中位居第10位,在全国区域银行个人理财市场中占比2.48%。内蒙古自治区区域银行预期收益型个人理财产品平均收益能力得分为16.42,在全国各省份中位居第17位,低于全国各省份平均收益能力得分中位数16.61。

根据普益标准的评价结果,

包商银行位居内蒙古自治区区域银行综合理财能力第一名。

各单项排名结果显示,包商银行位居该省发行能力、收益能力、理财产品丰富性、风险控制能力、信息披露规范性第一名。

黑龙江省

2017年2季度黑龙江省共有6家区域银行发行理财产品,发行银行数量在全国各省份中位居第16位。黑龙江省区域银行个人理财产品存续规模总额为1470.48亿元,在全国各省份中位居第7位,在全国区域银行个人理财市场中占比3.92%。黑龙江省区域银行预期收益型个人理财产品加权平均收益能力得分为16.69,在全国各省份中位居第12位,高于全国各省份收益能力得分中位数16.61。

根据普益标准的评价结果,

哈尔滨银行位居黑龙江省区域银行综合理财能力第一名。

各单项排名结果显示,哈尔滨银行位居该省发行能力、收益能力、风险控制能力、理财产品丰富性、信息披露规范性都排名第一名。

云南省

2017年2季度云南省共有6家区域银行发行理财产品,发行银行数量在全国各省份中位居第16位。云南省区域银行个人理财产品存续规模总额为230.26亿元,在全国各省份中位居第24位,在全国区域银行个人理财市场中占比0.61%。云南省区域银行预期收益型个人理财产品加权平均收益能力得分为16.39,在全国各省份中位居第18位,低于全国各省份平均收益能力得分中位数16.61。

根据普益标准的评价结果,

富滇银行位居云南省区域银行综合理财能力第一名。

各单项排名结果显示,富滇银行位居该省发行能力、收益能力、理财产品丰富性、风险控制能力、信息披露规范性第一名。

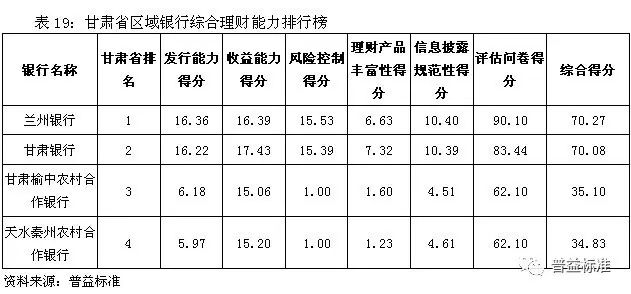

甘肃省

2017年2季度甘肃省共有4家区域银行发行理财产品,发行银行数量在全国各省份中位居第20位。甘肃省区域银行个人理财产品存续规模总额为204.04亿元,在全国各省份中位居第25位,在全国区域银行个人理财市场中占比0.54%。甘肃省区域银行预期收益型个人理财产品加权平均收益能力为16.02,在全国各省份中位居第24位,低于全国各省份收益能力值中位数16.61。

根据普益标准的评价结果,

兰州银行位居甘肃省区域银行综合理财能力第一名。

各单项排名结果显示,兰州银行位居该省发行能力、风险控制能力、信息披露规范性均为第一名。甘肃银行位居该省收益能力、理财产品丰富性第一名。

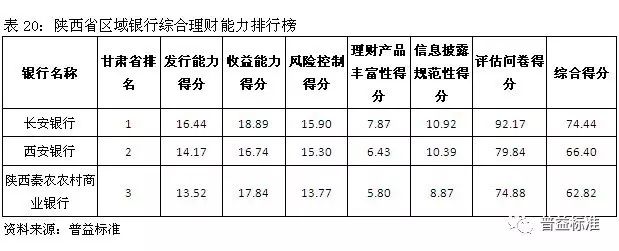

陕西省

2017年2季度陕西省共有3家区域银行发行理财产品,发行银行数量在全国各省份中位居第23位。陕西省区域银行个人理财产品存续规模总额为452.75亿元,在全国各省份中位居第19位,在全国区域银行个人理财市场中占比1.21%。陕西省区域银行预期收益型个人理财产品加权平均收益能力为17.83,在全国各省份中位居第3位,高于全国各省份收益能力值中位数16.61。

根据普益标准的评价结果,

长安银行位居陕西省区域银行综合理财能力第一名。

各单项排名结果显示,长安银行位居该省发行能力、收益能力、风险控制能力、理财产品丰富性、信息披露规范性第一名。

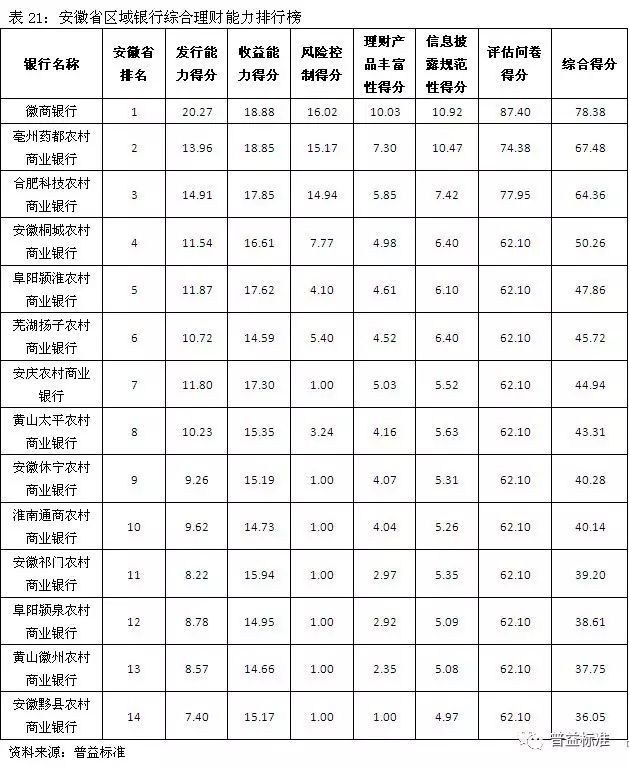

安徽省

2017年2季度安徽省共有14家区域银行发行理财产品,发行银行数量在全国各省份中位居第8位。安徽省区域银行个人理财产品存续规模总额为732.51亿元,在全国各省份中位居第12位,在全国区域银行个人理财市场中占比1.95%。安徽省区域银行预期收益型个人理财产品加权平均收益能力为12.26,在全国各省份中位居第22位,低于全国各省份收益能力值中位数16.61。

根据普益标准的评价结果,

徽商银行位居安徽省区域银行综合理财能力第一名。

各单项排名结果显示,徽商银行位居该省发行能力、收益能力、风险控制能力、理财产品丰富性、信息披露规范性第一名。

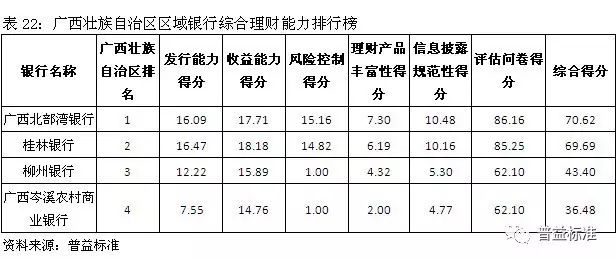

广西壮族自治区

2017年2季度广西壮族自治区共有4家区域银行发行理财产品,发行银行数量在全国各省份中位居第20位。广西壮族自治区区域银行个人理财产品存续规模总额为288.93亿元,在全国各省份中位居第23位,在全国区域银行个人理财市场中占比0.77%。广西壮族自治区区域银行预期收益型个人理财产品加权平均收益能力得分为16.63,在全国各省份中位居第13位,高于全国各省份收益能力中位数16.61。

根据普益标准的评价结果,

广西北部湾银行位居广西壮族自治区区域银行综合理财能力第一名。

各单项排名结果显示,广西北部湾银行位居该省风险控制能力、理财产品丰富性、信息披露规范性第一名;桂林银行位居该省发行能力、收益能力第一名。

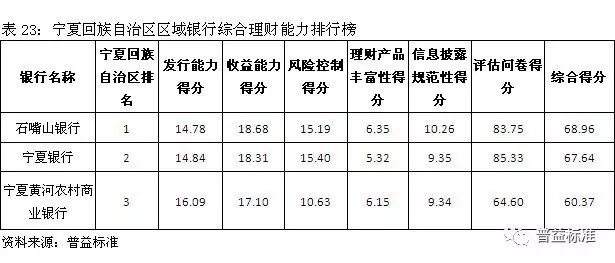

宁夏回族自治区

2017年2季度宁夏回族自治区共有3家区域银行发行理财产品,发行银行数量在全国各省份中位居第23位。宁夏回族自治区区域银行个人理财产品存续规模总额为338.84亿元,在全国各省份中位居第21位,在全国区域银行个人理财市场中占比0.90%。宁夏回族自治区区域银行预期收益型个人理财产品加权平均收益能力为18.03,在全国各省份中位居第2位,高于全国各省份收益能力值中位数16.61。

根据普益标准的评价结果,

石嘴山银行位居宁夏回族自治区区域银行综合理财能力第一名。

各单项排名结果显示,石嘴山银行收益能力、理财产品丰富性、信息披露规范性位居该省第一名;宁夏银行位居风险控制能力第一名;宁夏黄河农村商业银行位居发行能力第一名。

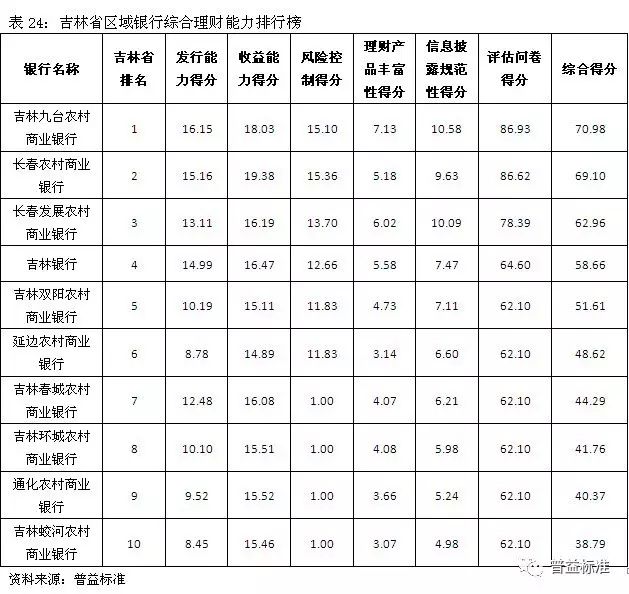

吉林省

2017年2季度吉林省共有10家区域银行发行理财产品,发行银行数量在全国各省份中位居第12位。吉林省区域银行个人理财产品存续规模总额为524.46亿元,在全国各省份中位居第17位,在全国区域银行个人理财市场中占比1.40%。吉林省区域银行预期收益型个人理财产品加权平均收益能力为16.26,在全国各省份中位居第21位,低于全国各省份收益能力值中位数16.61。

根据普益标准的评价结果,

吉林九台农村商业银行位居吉林省区域银行综合理财能力第一名。

各单项排名结果显示,吉林九台农村商业银行位居该省发行能力、理财产品丰富性、信息披露规范性第一名;长春农村商业银行位居该省收益能力、风险控制能力第一名。

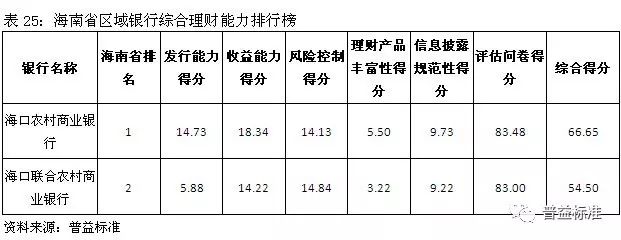

海南省

2017年2季度海南省共有2家区域银行发行理财产品,发行银行数量在全国各省份中位居第25位。海南省区域银行个人理财产品存续规模总额为20.99亿元,在全国各省份中位居第27位,在全国区域银行个人理财市场中占比0.06%。海南省区域银行预期收益型个人理财产品加权平均收益能力为16.28,在全国各省份中位居第19位,低于全国各省份收益能力值中位数16.61。

根据普益标准的评价结果,

海口农村商业银行位居海南省区域银行综合理财能力第一名。

各单项排名结果显示,海口农村商业银行位居该省发行能力、收益能力、理财产品丰富性、信息披露规范性第一名;海口联合农村商业银行居该省风险控制能力第一名。

贵州省

2017年2季度贵州省共有5家区域银行发行理财产品,发行银行数量全在全国各省份中位居第19位。贵州省区域银行个人理财产品存续规模总额为487.75亿元,在全国各省份中位居第18位,在全国区域银行个人理财市场中占比1.30%。贵州省区域银行预期收益型个人理财产品加权平均收益能力为16.23,在全国各省份中位居第23位,低于全国各省份收益能力值中位数16.61。

根据普益标准的评价结果,

贵州花溪农村商业银行位居贵州省区域银行综合理财能力第一名。

各单项排名结果显示,贵州花溪农村商业银行位居该省理财产品丰富性第一名;贵阳银行位居该省发行能力、信息披露规范性第一名;贵阳农村商业银行位居该省收益能力、风险控制能力第一名。

湖南省

2017年2季度湖南省共有2家区域银行发行理财产品,发行银行数量全在全国各省份中位居第25位。湖南省区域银行个人理财产品存续规模总额为408.79亿元,在全国各省份中位居第20位,在全国区域银行个人理财市场中占比1.09%。湖南省区域银行预期收益型个人理财产品加权平均收益能力为18.88,在全国各省份中位居第1位,高于全国各省份收益能力值中位数16.61。

根据普益标准的评价结果,

长沙银行位居湖南省区域银行综合理财能力第一名。

各单项排名结果显示,长沙银行位居该省发行能力、收益能力、风险控制能力、信息披露规范性第一名;华融湘江银行位居该省理财产品丰富性第一名。

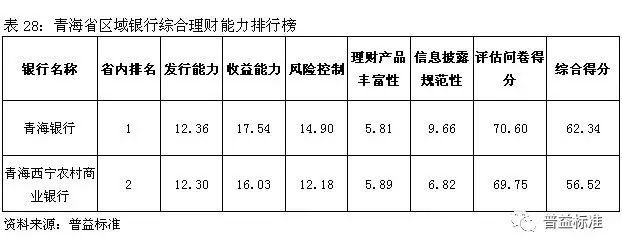

青海省

2017年2季度青海省共有2家区域银行发行理财产品,发行银行数量在全国各省份中位居第25位。青海省区域银行个人理财产品存续规模总额为41.62亿元,在全国各省份中位居第26位,在全国区域银行个人理财市场中占比0.11%。青海省区域银行预期收益型个人理财产品加权平均收益能力为16.78,在全国各省份中位居第9位,高于全国各省份收益能力值中位数16.61。

根据普益标准的评价结果,

青海银行位居青海省区域银行综合理财能力第一名。

各单项排名结果显示,青海银行位居该省发行能力、收益能力、风险控制能力、信息披露规范性第一名;青海西宁农村商业银行位居该省理财产品丰富性第一名。

本报告中的数据和信息均来源于各机构公开发布的信息,我公司力求报告内容及引用资料、数据的客观与公正,但对这些信息的准确性和完整性不作任何保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对买卖的出价或询价,也不保证对做出的任何建议不会进行任何变更。对于因使用、引用、参考本报告内容而导致的投资损失、风险与纠纷,我公司不承担任何责任。

本报告的版权仅为我公司所有,转载请注明来源“普益标准”。我公司保留对任何侵权行为和有悖于报告原意的引用行为进行追究的权利。

微信ID:

pystandard

长按二维码关注我们

微信ID:

pystandard

长按二维码关注我们

长按下方二维码

即刻申请普益标准-金融数据平台试用账号

点击下方“阅读原文”查看

普益标准•区域银行理财能力排名报告(分省份)。

点击下方“阅读原文”查看

普益标准•区域银行理财能力排名报告(分省份)。