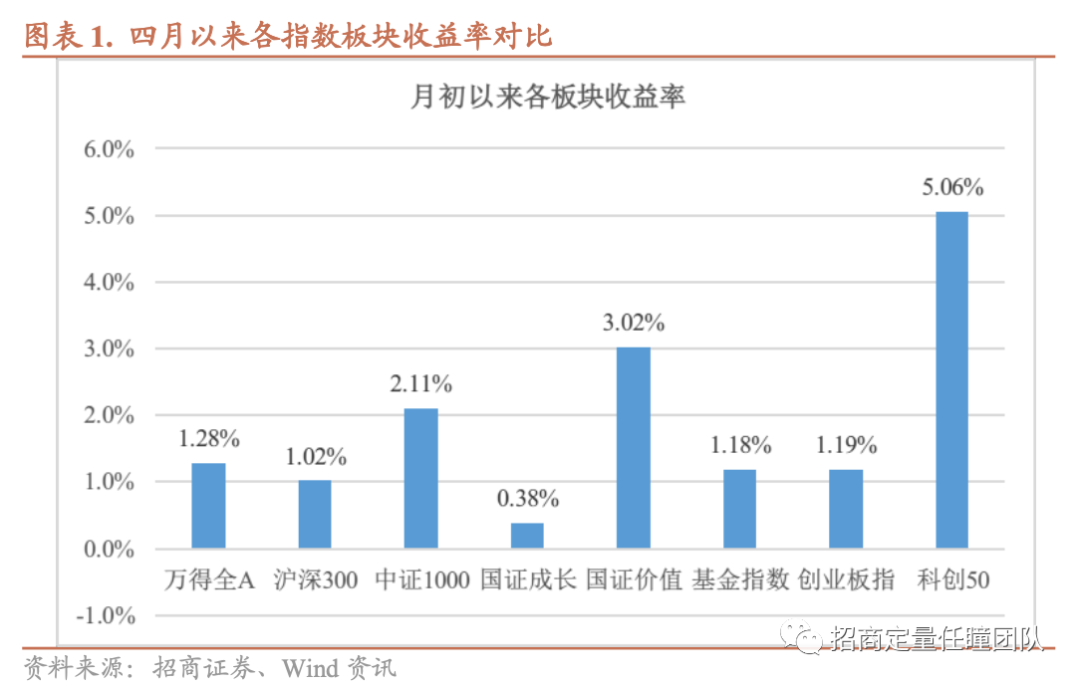

最近一周,市场虽未延续上周强势的表现,但成交量持续维持在万亿以上,成交热度相对一季度有明显提升,同时市场热点继续围绕信创和中特股等主题展开。回顾月初以来的市场,从各类风格指数的走势来看,呈现普涨的特征,小盘走势强于大盘,同时价值成长板块中都有表现抢眼的行业。在前期的报告中,我们强调2023年A股盈利增速将呈现企稳修复的特征,尤其是当前步入二季度后,盈利增速预期和实际盈利增速双双走强的概率进一步提升,将有利于市场整体行情的启动。

跟踪当前市场的隐含波动率和换手率数据,我们可以发现一个显著的现象,在于3月以来,市场持续呈现波动率下行而换手率上行的状态。结合历史经验来看,波动率下行同时换手率上行容易出现在熊市末期或牛市的初期,进而在牛市的中期更容易出现波动率和换手率的同时上行。结合当前市场的特征来看,整体市场情绪处于温和看多的状态,有利于市场上行行情的延续。除此之外,可以看到信用利差的收窄、市场短期赚钱效应的显现以及结构性风险指标的下降,从其他数据维度展示了市场投资者风险偏好的回暖。

另一方面,如果从结构层面观察,持续回暖的风险偏好仍然有利于成长风格行情的延续:一方面,通胀数据的持续下行,有利于货币市场利率维持在较低水平;另一方面,信贷数据的大幅增长有利于提升市场的风险偏好,降低要求回报率,成长板块的估值回升更具弹性优势。整体来看,当前市场仍处于温和复苏阶段,结构上成长风格的行情依然在进行当中。

回归A股市场的定期模型跟踪,从市场中期视角观察,市场盈利角度,结合已披露的2021年报、2022Q1季报数据来看,再次确认了A股盈利逐步下行的趋势。在前期的市场分析报告中,我们提到对2021全年盈利增速的预期在20%附近,从测算的实际值来看为18.67%基本符合预期,而2022Q1至Q3的实际盈利增速为3.29%、1.92%和1.15%,盈利增速有相对明显的下降,结合最新宏观数据观察,预期2022Q4盈利增速仍存在一定的下滑压力,全年市场整体盈利增速仍面临负增长的风险,同时2023Q1盈利增速也处于低位水平,我们对A股2022全年盈利增速的预测为-4%。

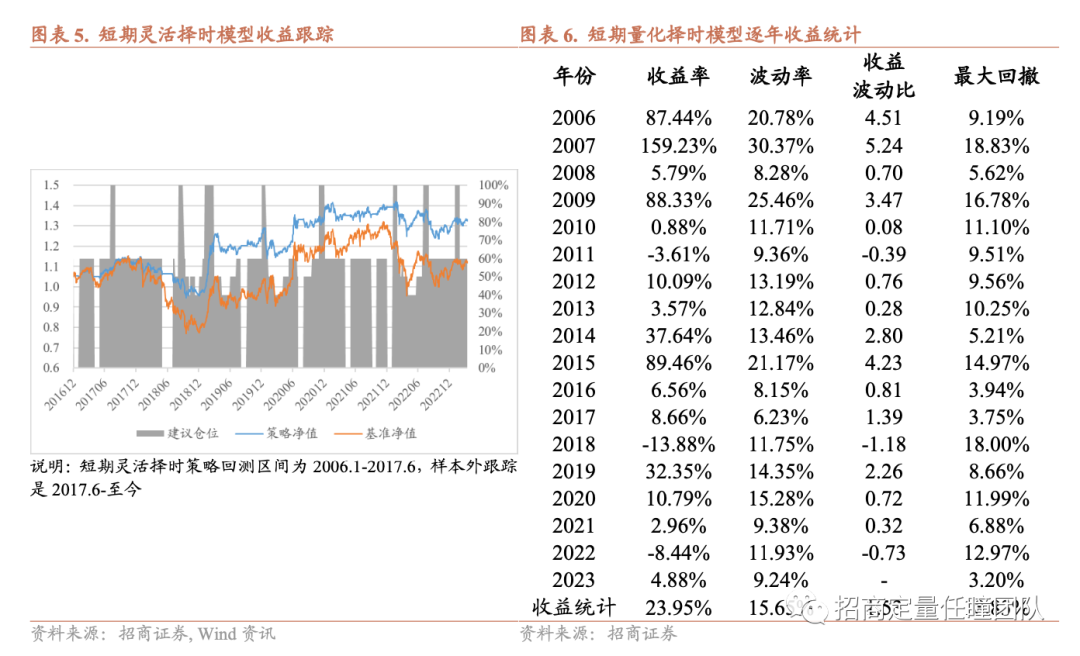

市场估值层面,当前市场PB中位数处于历史36%分位数,在2022年三季报业绩风险释放期结束后市场情绪出现了触底反弹,整体估值水平得到一定修复,不过当前从长期视角来看市场整体估值处于略偏低水平。另外,针对盈利增速较为稳定的价值股板块,ERP指数仍处于接近历史极值水平(一方面体现了稳定板块的配置优势与价值,另外一方面反映了当前利率债估值处于相对偏贵的水平)。当前中期择时模型2023年的收益为4.51%,对应区间内基准收益7.83%。

中长期来看当前权益资产未来三年的复合预期收益中位数处于10%附近,伴随估值修复后,市场的估值正逐步趋向于历史中位数水平。风格层面可以观察到,成长价值板块的估值差显示价值板块仍具有一定的估值优势,小盘大盘板块的估值差显示小盘板块同样估值优势明显,对于中期投资者而言超配小盘价值风格有较好的赔率性价比。

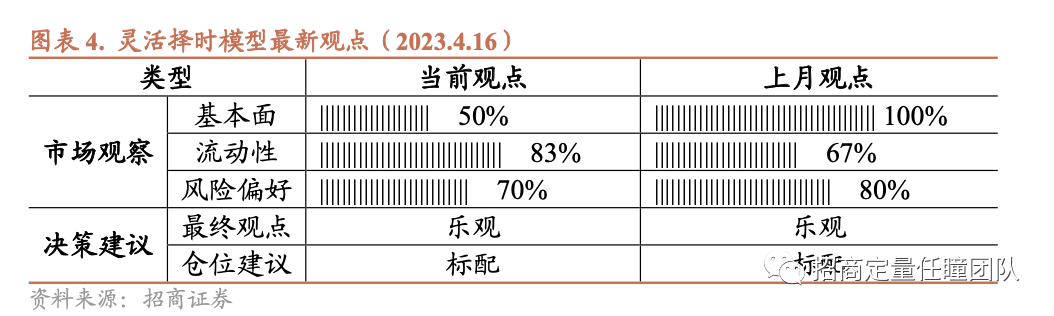

从短期(月度)维度来看,当前灵活择时模型对市场评分处于中等偏高水平,具体来看当前盈利预期处于中等水平,流动性评分提升至偏乐观水平,风险偏好评分维持在乐观水平。

企业盈利层面,短期来看盈利增速预期不会对市场形成拖累。一方面,从最新的PMI指数来看,指数没有延续上行趋势,但连续三个月都处于扩张区域,反映需求的细分项新订单、新出口订单也相对强势,但原材料购进价格指数有所回落;另一方面,从最新信贷数据来看,无论人民币新增贷款还是中长期新增贷款同比增速均超过20%,反映出基本面的强劲修复。虽然当前处于年报业绩的披露期,对自下而上投资者的盈利增速预判会有所扰动,但从自上而下的经济指标及调查数据来看,当前阶段增长预期变动相对平稳,对权益市场不会形成拖累。

流动性层面,但当前国内PPI持续向下突破、CPI同比增速在1%以下,价格数据展示出通缩的压力,对当前货币政策的约束较小,且结合宏观分析师的一致预期数据来看,通胀预期差持续处于低预期的状态,当前货币市场利率整体维持在偏宽松的水平上,且偏低的价格数据对货币政策的约束进一步降低,同时人民币汇率短期相对强势。综合来看,流动性层面综合对市场的影响评分有所上升,对市场的影响偏向于乐观。

风险偏好层面,在前文中已提到呈现出多维度多指标改善的特征,无论是市场的结构性风险弱化、市场赚钱效应走强还是信用利差收窄反映的投资者信心抬升,都体现出了风险偏好的修复,市场情绪层面的评分相对乐观。

2023年以来择时模型收益率为4.88%,市场收益率为7.83%。总体来看,当前市场择时模型评分处于偏乐观水平,择时模型对当前市场持温和上涨的判断,建议短期投资者暂时维持标配权益状态,未来将继续动态跟踪市场盈利预期、流动性和风险偏好的变化。