欢迎您关注反做空研究中心,在这里,您可以看到公司巨头与资本大鳄的博弈,您可以看到波诡云谲的做空与反击,您可以看到一次次危机背后的阴谋诡计与悲痛欲绝。欢迎来稿和提供线索,邮箱:[email protected];微信号:622006305.

我们提出一种“供需决定价格,观念影响价格”的房价分析方法,用住房的实际需求和供给之间的关系来分析房价,简单地说就是,什么样的房子涨得好?有人接盘的房子涨得好,接盘的人越多涨得越好。

来源:联讯麒麟堂 金融界网站

作者:李奇霖/常娜

本文有删减

什么样的房子涨得好?有人接盘的房子涨得好,接盘的人越多,涨得越好,反过来也可以说,没人愿意接盘的房子不会涨。

这个接盘需要具备两个条件,

第一是有购买力(不只是工资,也包括财富),

第二是有买房的想法,部分人会因为房子挤出消费而不买房。

以北京为例(为保持前后连贯,我们基本上都是以北京的数据为例进行分析),2017年2月,北京二手房均价5.21万每平米,三月最高突破6万,以5万80平米估计,一套房子总值400万。

根据国内招聘网站在线数据统计,2016年北京春招毕业生工资每月8717元,根据国家统计局数据显示,2015年北京在岗职工平均工资111390元,因此假设北京常住人口工资1万。

一个人不吃不喝,工资全部用来买房且不计银行利息需要33年(按60岁退休计算需要从27岁开始还贷),当然工资会涨,但是所有北京在岗职工平均月工资刚破万,且房价涨幅未必低于工资涨幅,因此,对在北京工作和生活的人来说用工资买房不靠谱。

“高房价、低工资和高销量”并存,北京的房地产市场是不是很矛盾?

现实中,无论是“菜鸟”毕业生,还是工作过几年的职场“老司机”,买房的投入是首付+月供的“两部制”结构,这种结构正好符合消费者支出的“财富+工资”的结构。首付对应财富,体现房子的投资价值,月供对应工资,体现房子的消费价值(若不买房,将月供部分用来租房就是纯粹消费支出)。

同时,只要这个“财富+工资的”模式一启动,购入第一套房,这套房自动成为财富,这套房的价格随着房地产市场的高涨而上升,购房人的财富也在增加,购买力也在增加,手上这套房的增值会给予他换下一套房子的财富(也就是首付)。

初始财富是触发这个阶梯的因素,来源可以包括:父母的积蓄、父母所在二三四线城市的老房子、棚户区改造或者拆迁得到的补偿。工资是保证这个循环可以持续的条件,也是保证这个循环持续推进的动力。

因此以个人生命周期为视角,根据每个人一生所需要换房子的情况,提出一种随着消费者年龄的增长,对房子需求的提高和财富的增长,通过换房子而推动的房价上涨的阶梯型房价模型。

阶梯型房价模型可以循环推进、环环相扣的关键在于购房者在预算约束和需求的不断提高中权衡,拥有第一套房产之后,这套房产就可以成为下套房子的首付,房价上涨的力度看消费者的工资是否能够承受两套房的差价。

从个人生命周期来看,一个人在一生中可能需要面临四次房产变动的需求(可以一步到位的土豪请忽略):

毕业不久的婚嫁住房需求、

婚嫁几年后的生育住房需求(可能和前一步合并),

二胎或其他改善性住房需求,

退休后的住房需求。

另外需要说明的是我们以普通中产阶级家庭出身,受到良好教育的学生为代表进行分析,主要是由于这部分人是北京购房的主要刚需人群和推动房价上涨的主力,良好的家庭出身保证初始财富,良好的教育保证工资可以承受较高的月供。

(一)第一阶段:婚嫁住房需求(4.5万户刚需VS600套房)

根据民政部数据显示,我国婚姻登记年龄分布在20-30岁之间,且近几年来25-29岁登记人群增长迅速,已经成为占比最高的结婚年龄,根据年龄段分布加权平均也可以看出我国婚龄人口的结婚年龄趋于增加,2015年的平均结婚年龄是29.7岁。因此我们选择北京25-30岁人口作为这个阶梯型接盘模型的第一阶段。

这些人的买房主要房价比较低的北京周边,基本需求是地铁沿线交通方便的一居或者小二居。

根据北京房管局数据统计北京现存可售房源20029套,排名前两名的中介网站数据分别是23956套和27523套(数据有重复,且随时间略有波动)二手房源,这个数据基本可信,所以,北京目前有不到3万套活跃二手房源,且分布集中在中圈海淀、朝阳、丰台、昌平等。

根据这2.4万套二手房的分布情况可以看出,北京二手房呈现“双峰”分布,300-600万之间和1000万以上的房子居多,300万以下的地价房源较少。

均价最低的城区是房山区(3.2万)、门头沟区(3.9万)、昌平区(4.3万)和顺义区(4.0万)、通州区(5.0万)、亦庄开发区(4.9万)、大兴区(4.5万),均在5万以下。

再结合调研情况统计,我们为婚嫁需求住房设置的预算是300万(大兴、通州、昌平、房山等均价4万以上,面积70平)。

根据2015年北京统计年鉴数据,北京2015年常住人口2170.5万,其中外来人口822.6万,北京各个年龄段人数分布情况如下表,25-29岁具有潜在婚嫁房屋需求的总人数是254.1万,其中男性130万。

根据测算,130万人中有户口的57万(130*114.3/254.1),其中本地居民52万(130*40%),工作落户的5万(差不多每年1万的工作落户指标),没户口的73万,我们认为工作落户的5万和没户口的73万人是具有强烈消费型需求的北京常住人口。

工作落户的5万人口是对住房具有最迫切需求的北京常住人口规模。我们用5万做后续的计算,但是这个数字是低估的。

这些人不是每个人都真正会进入北京房地产市场,构成刚需还需要具有购买力。前文中提过,购买力包括“财富+工资”根据北京房地产市场的行情和这些婚嫁人群的基本购买力,我们假设这部分人口的购房预算是300万(为什么是300万在住房供给中会有详细论述)。

这300万的房子需要的基本购买力是什么样的?

以一套位于通州新华大街的53.87平的小二居为例,挂牌价296万的房子,需要总价143.1万的首付预算(其中包括132.5万净首付+2.6万税费+8万其他费用),同时需要月供9465元。

常住北京25-30岁年轻人的家庭情况很难获知,为了便于估计,我们采用北京高校生源中农村人口和城市人口的比例来进行估计。假如来自城市的学生起码有父母二三线城市的老房子可以做首付。根据北京大学2013年公布的生源比例,农村学生仅占14.2%,且根据近年来农村生源比例下滑的趋势,我们估计近年来的生源比例接近10%,由此,我们得出首套婚嫁住房购买力的刚需是4.5万(5*90%)。

根据上文,低价房源是普通大众最关注,但也是最容易鱼龙混杂的,所以我们采用某中介网站数据做分析样本,将挂牌价300万作为上限搜索,共找到912条二手房源,剔除重复信息后,存在608条有效信息,这是北京当前比较可信的活跃房源数据。

604套房源数据做分析,首付预算(净首付+税费+其他费用)均值是147.4万,大部分分布在130万-150万之间。

604套活跃房源中昌平的房子最多,120套,其次是房山和大兴分别是88和67套,在城四区中朝阳区200万以下的房子数量也较多,66套。

4.5万有购买力的刚需和600套供给,供需比1.3%,供需之间存在巨大的缺口。实际上购买力是连续的,我们只是根据生源情况进行了粗略的估计。

从这个供需来看,北京300万以下住房市场存在严重的供不应求,4.5万需求的情况下,若房价略有下降(比如降到290万),这4.5万刚需就会托住房价。

财富用于购房首付,门槛150万。工资用于月供,还款期30年计,每月1万。

以上是进入北京房地产市场的主要门槛。达不到这个标准,就被挤出。

看到这里,你是不是很绝望?难道帝都这所大都市真是为有钱人而建?入门级的房价尚有300万之高,普罗大众难道真的不能有片瓦遮头了?

答案是,不是的。

只要你砸锅卖铁地筹集到了入门级的这套房款,后面的一切都将会不同。

(二)第二阶段:生育、就学住房需求(20.68万户刚需VS1200套房子)

第一步买到房子的幸运儿们已经成功跨入阶梯链条中,开始为北京房价上涨贡献力量,同时也开始享受房价上涨带来的红利,以这套房和它的溢价作为基础,人生有了更多可能。

当他们的人生进入下一个阶段——生育,新的住房需求又会再次来临。

这个阶段的人群对房子的要求较多,首先要满足大人通勤需要,上班往返便利。其次要满足小孩上学的要求,最好是学区房,学区房的问题较为复杂,本文只做粗略估计。考虑到这两点需求我们初步选择东城区、西城区、朝阳区和海淀区的房子作为标的,同时因为添丁进口,所以还需要是同时住得下一对大人和一个小孩的两居。

根据这个要求,我们在充分了解北京住房市场的情况下将价位订在300-500万。

为避免重复计算,我们用年龄和财富进行划分,这部分人群是30-35岁,已经有一定财富积累的人士。

根据北京统计年鉴,2015年北京30-35岁之间的人有233.2万,图表【12】,从全国范围上看30-40岁这个年龄段是我国人口的低谷期,然而从北京常住人口上来看,30-35岁较25-30岁人口略有下降,但是仍处于高峰期,由此可见北京对青壮年的吸引较强。

这个阶段拥有购买力的人需要一定的财富积累,还需要一定的还贷能力,哪些人有足够还贷能力呢?

我们翻阅北京统计年鉴中各行业年平均工资分布情况,发现2015年北京工资最高的行业分别是金融(24.08万),信息传输、软件和信息技术服务业(14.13万),卫生和社会工作(13.5万),电力、热力、燃气及水生产和供应业(12.58万),文化、体育和娱乐业(11.36万)和科学研究和技术服务业(11.07万)。

我们根据统计局的北京在岗职工工资增长率自2006到2015年年均19%。

根据300-500万的预算,换房是二套房贷,首付比例50%,再加上税费,我们以一套朝阳区面积64.75平,挂牌价450万的房子为例,还款期25年,需要首付预算250万,月供1.3万。

根据各行业的工资分布情况,有月供1.3万(年15.6万)购买力的行业主要有金融业,信息传输、软件和信息技术服务业,卫生和社会工作,总共从业人数171.91万(50.9+92.2+28.8)。

用家庭的角度看,有购买力的家庭有(两人一个家庭)86万(两个人都是高收入,且需要家庭收入的50%需要用来还贷),除去本地人40%,剩余51.6万,实际有购买力的人数会小于51.6万,但是除这三个行业外其他行业中的高收入人群也具有购房能力,所以我们就假定为51.6万。

根据人口分布年龄,金融、信息软件和社会工作这三个行业相对是年轻人居多的行业,所以我们估计35-40岁的人占比30%左右,得到15.48万人是具有购买力的刚需,他们即使没有户口也因为工作时间,容易达到5年社保和个税的条件,可以在北京购买一套房。

此外,拆迁补偿分为货币补偿和回迁安置两种,选择货币补偿的比例已经从开始的1成增加到5成,我们假设15到17年至今有大概4成的人选择货币补偿方案,则目前北京因为棚改共有5.2万户获得补偿款,具有了商品房的购买力。

棚户区改造的5.2万户加上收入15.48万户,第二阶段总共有20.68万户刚需。

在“再苦不能苦孩子”的方针指导下,这个阶段的群体不再像第一阶段一样没有多少选择空间,为了“先上车”而着急入手买房,他们对住房的筛选更加谨慎。

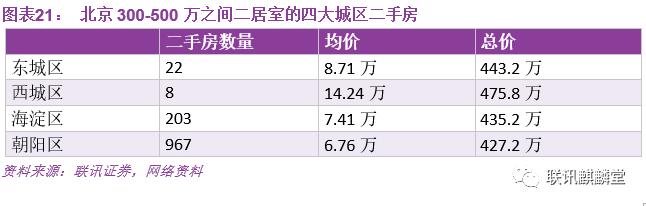

根据300-500万,二居室和四大城区为条件,我们在某中介网站上搜索,得到1200套住房供给。

北京城四区300-500万二居室均价7万以上,且房价最高的西城区、东城区也是均价最高的,尤其西城区在售的8套房均价14.24万,其中价格最低的是位于广安门内大街的一套2室0厅,面积47.32平米,首付预算241.1万,月供1.3万。

(三)第三阶段:二胎等改善性住房需求(7万户刚需VS813套房子)

35-45岁,拥有500万左右的房产(工作积蓄或者上阶段房产的现值),他们的住房需求主要包括两个部分:

一是二胎刚需,

二是改善性需求。

这个阶段的刚需有所下降,改善性和投资性需求较大,同时根据限贷政策和购买力情况,人群进一步缩小。

为了满足二胎或者改善的需求,我们继续将房子的范围放在城四区中,且面积面积为90-130平米的二居室或三居室,价位在800-1000万之间。

改善性需求的需求弹性相对较大,购买力是主要限制条件,购买800-1000万的房子,非首贷的情况下,住宅5成首付,加上税费等实际首付预算6成。

需要首付480-600万首付,还25年,每月3万月供(每年36万)。

多少人有这种购买力呢?根据北京限购限贷政策和上文中提到的北京各行业工资分布情况。

没有一个行业的平均工资可以达到每年36万,我们根据一份基于322401份抽样的网络数据统计中,北京2017年工资分布中,月薪2-3万的人数占总人数的7.3%,假设超过3万以上的人数占总人数的2%,具有购买力的总人数为7万((177.1+177.2)*2%)。

无论是不是本地人,都存在改善性需求,所以这个阶段不去掉本地人的比例,总需求是7万。

根据800-1000万,三居室的城四区条件搜索,我们共找到813套住房,其中朝阳区和海淀区较多。

在总需求7万,供给813套的情况下,供需比1.16%,供需仍然有很大的缺口。但是这个阶段房子作为刚需的功能已经有所下降,且随着银行控制居民部门杠杆率力度的加大和一系列限贷政策的出台,改善性住房的贷款比例下降,首付压力上升,因为首付被限制购房的消费者将会越来越多,需求会进一步下降。

(四)第四阶段:退休改善性住房需求

这个阶段与前面不同的在于,前面每个阶段都是一环套一环,每一次换房都是倾尽购买力,但是有退休改善性需求的老师有工作30多年后的积蓄和还完贷款的房子,换房的时候受到预算约束的程度较小。

他们换房的主要目的是什么呢?

一是,空间需求,房子不能太小,两居室以上,保证子女回家的时候有地方住。

二是,情感需求,研究显示,进入全是老人聚居地区的老人会从心理到身体快速衰老。且根据目前北京老人的分布情况来看,退休老人喜欢的居住格局是“大杂居、小聚居”。

三是,医疗需求,老人到退休后体检和就医的频率都会相应提高,这种情况下,老人选择居住环境时,周边的医疗条件成为最重要考虑的因素。

需要注意的是,这个阶段的换房的需求已经不再注重基础设施和硬件条件,而转向了情感方面,加上按照生命周期来看这是人一生中经济较宽松的时期,所以这个阶段是最具有剩余价值的空间,也就代表这是一个有较大利润空间的行业。满足他们情感需求和医疗需求的新型养老地产将是朝阳产业。

因为这个阶段需求的户型、房价和地理位置其实都存在很大的不确定性,样本不集中,我们只能大概估计趋势,近年来,我国逐渐进入老龄化时代,据统计年鉴的数据显示,我国60岁以上老人占总人口的比例是14.85%,65岁以上老人占总人口的9.43,已经超过60岁以上10%,65岁以上7%的国际老龄化社会标准。

且根据我国人口分布的特点,60岁一下人口的分布随着年龄的减小人数占比增加,40-60岁人口占总人口的29.5,这意味着20年以后这些人全部进入60岁后,我国老龄化人口的比重还会继续上升。

考虑到老人子女的通勤、孙辈上学和医疗条件的情况,我们依然将目标锁定在城四区中。然而根据老人的需求不同,这次的房子没有明确共同的物理特征,更倾向于软性需求,所以无法估算数目。但是根据我们提到的这个阶段老人剩余价值较多,所以他们是促进均价上升的重要力量。

从上述分析中可以看出,前三个阶段是一个递进的过程,随着人对住房需求的提高,换房是将现有房子转手,房款作为首付,换一个更大或者更方便的房子的过程。

只要这个循环不断,房子能找到持续有购买力的消费者接盘,房价就会波动上升,直至中断。中断包括相应年龄的人口断层、消费者购买力断层、消费者购买观念断层。

(一)人口断层

这个阶梯模型玩得转存在一个重要前提:北京的人才吸引力未来几十年依然坚挺。但是现实中北京保持持续的吸引力存在一些挑战:

政策方面:现实中,政府调控力度最大的就是人口问题,先是接连出台了限购政策,限制不常住北京人口的投资性需求,一方面抑制因为这些投资性需求拉动的房价上涨,另一方面保护北京常住人口的购房权利,促进北京民生建设。

再是推出移出非首都功能的雄安新区等建设,降低北京的城市吸引力,分散北京人口聚集的压力,可以看出,政府从需求人口调控方面控制北京房价的力度和决心。

自然人口分布方面:从人口分布方面我们知道我国第三波婴儿潮是1986-1990年,尤其是1990年出生的人口最多,目前这批人口的年龄是27-31岁,正好处于我们分析的第一个阶段,所以目前北京的低端住房市场供需缺口极大,且随着这波人的成长,5年后500万中等房的需求扩大,10年后改善性住房的需求扩大、20年后退休性改善需求扩大,可以说随着婴儿潮人口的年龄增长,对应房子的供求缺口会扩大,房价上涨趋势更明显。

但是,一定意义上也可以说,第三波婴儿潮的人口是我国房价接盘的一代,前一代的人口较少,没有充足的房源,所以这代人的需求急速扩大,供不应求。但是90年人口快速下降,根据统计年鉴我国20-24岁人口207.7万,15-19岁人口71.4万,共279.1万,他们给目前25-35岁487.3万人口接盘的时候,需求下降43%。所以警惕第三波婴儿潮带来的房价持续上涨的“表面繁荣”。

(二)购买力断层

拥有购买力的人才是房子的真正刚需,购买力第一阶段主要看首付(来自原生家庭的购买力),后面的阶段主要看月供,所以房价保持居高不下的条件是有工资坚挺的消费者买房,但是在我国经济的转型和调整期,职工工资水平的涨幅存在较大不确定性,所以警惕经济战略调整导致的断供而引发的房价下跌。

(三)观念断层

以上基于理性的数据分析,我们一直没有提一个很重要的问题“观念”,当随着社会的发展,不同背景下成长起来的人存在很大的不同,这种不同也会对社会形态产生很大的影响。

当日本房地产市场泡沫破裂前,没有人相信房价会跌,然而泡沫破裂后的20年,看着被房子拖累一辈子的父母,日本年轻人们的买房观念与祖辈相比发生了翻天覆地的变化,导致日本的房价一蹶不振。

中国新一代年轻人思想开放、个性张扬、反对趋同,注重生活品质。他们是否会接下“丈母娘房地产经济学”的接力棒,尚存疑问。

根据这个四阶段模型,我们我们发现随着消费者需求的上升,房子的均价也在上升,但是这个上升程度不是无止尽进行下去。在第一阶段的主要限制是首付,此后的第二、第三阶段的主要限制都是月供。

结合北京的限购限贷政策,在供需严重不平衡的情况下,我们估计一下北京房价的上涨空间。

80平的房子基本上可以达到一般家庭的生活需求,同时有购买力的刚需人群才是推动房价上涨的主力,所以我们将80平米设为一般标准。假如这些刚需人群的承受能力是月供3万(我们一般用25年月供计算,在事业高峰期保持工资3万以上不难,但是普通工薪阶层保持25年以上的要求就比较高了,如果定过高就有断供危险)。

同时根据限贷政策,二套房贷款比例4成,月供3万的情况下,用25年计,消费者所能承受的最高房价是1300万,均价最高是16.25万,目前成交均价5-6万的情况下,北京的房价还存在上涨的空间。

当然16.25万的估计是存在很多前提假设的,这个假设在现实中未必会成立,比如上文提到的人口断层、购买力断层和观念断层等问题。

同时,我们认为具有购买力的人群对房子面积的需求会上升,所以他们的购买力会分散在房子的总价中而非均价中,尤其是随着多区划片等政策的实施,学区房的功能被弱化,通过学区房溢价的小户型、高均价住房的需求会出现明显下滑,所以房子的均价在政府一系列调控政策出台后会明显得到控制。

本文有删减。

版权说明:感谢每一位作者的辛苦付出与创作,反做空研究中心公众号均在文章开头备注了原标题和来源。如转载涉及版权等问题,请发送消息至公号后台与我们联系,我们将在第一时间处理,非常感谢!