科创板对A股流动性影响主要有两方面:底仓引流效应和分流效应。一方面科创板增加股票供给,对A股现有板块的交易量形成一定的分流压力,分别在发行和上市交易两个阶段;另一方面,参与申购科创板新股需要A股底仓市值,有望增加现有板块配置资金。我们预计:1)本周(7/8-7/12)科创板IPO发行额占A股成交额为1.4%,占比较低,发行分流效应影响有限;2)预计科创板开市后短期换手率高、交易额占A股比重较高,对市场有分流效应,开市半年后换手率或逐步降至10%左右水平,分流效应有望缓解。3)同时参与申购新股的底仓市值也有望带来A股增量配置资金。

科创板对A股流动性影响:

底仓引流效应和分流效应

科创板对A股流动性影响主要有两方面:底仓引流效应和分流效应。一方面科创板增加股票供给,对A股现有板块的交易量形成一定的分流压力,分别在发行和上市交易两个阶段;另一方面,参与申购科创板新股需要A股底仓市值,有望增加现有板块配置资金。我们预计:1)本周(7/8-7/12)科创板IPO发行额占A股成交额为1.4%,占比较低,发行分流效应影响有限;2)预计科创板开市后短期换手率高、交易额占A股比重较高,对市场有分流效应,开市半年后换手率或逐步降至10%左右水平,分流效应有望缓解。3)同时参与申购新股的底仓市值也有望带来A股增量配置资金。

创业板开板:

申购期冻结资金效应不显著、上市交易前期分流明显

2009年创业板开板后对A股的分流效应分别在申购冻结期和上市交易阶段:1)10月创业板发行期申购需冻结资金,对市场有分流效应,但创业板单周融资规模较小、周融资规模占A股周成交金额不超1%,申购冻结资金效应不显著,当月上证指数持续上涨。在2009年A股周发行额占A股成交额超2%的时期(如12/19-12/25达到3.2%、7/18-7/24达到3.1%),新股发行分流效应显著,上证综指大幅回落。2)创业板开市后换手率较高,开市当日成交额占创业板流通市值的88%、占全A成交额10%,有交易分流效应。开市半年后创业板换手率逐步降至10%左右水平,分流效应缓解。

科创板发行期:

短期发行金额占A股成交额越高、分流效应越大

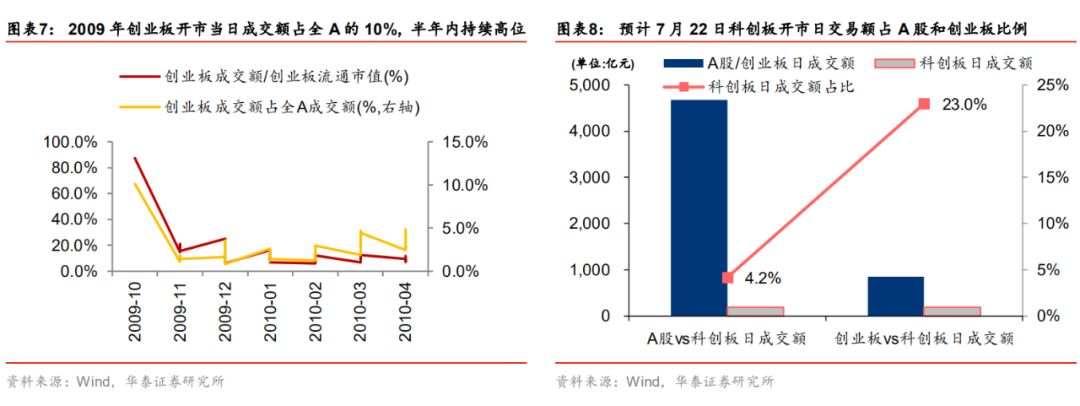

科创板主要在发行后缴款期对市场有分流效应,预计本周(7/8-7/12)科创板IPO发行额占A股成交额为1.4%,占比处在2019年初以来的相对高位,有一定分流效应。但考虑到:1)当前A股(包括科创板)新股申购无需冻结资金;2)T+2缴款时间安排;3)2009年上证综指22X PE TTM,而7/9上证综指12 PE TTM,当前相对估值较低等,本周科创板集中发行对市场分流影响或有限。

科创板上市交易期:

开市当日换手率高、半年内分流效应有望缓解

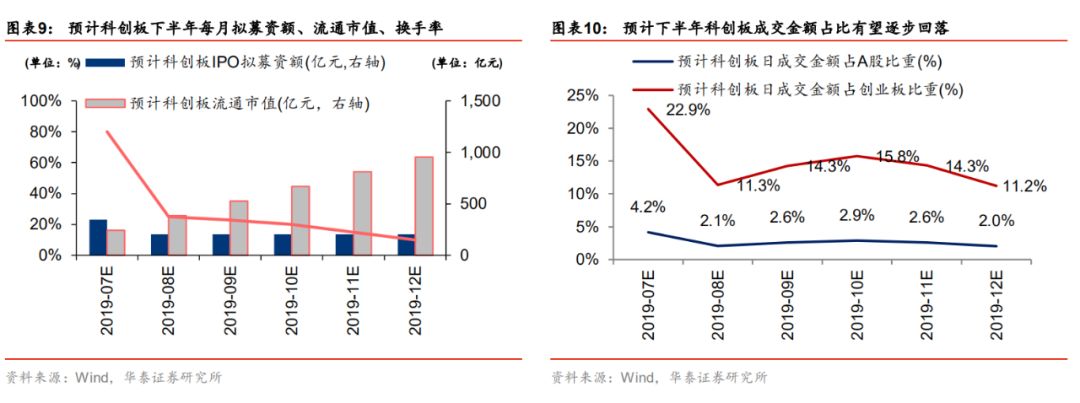

我们预计科创板开市短期对A股日成交额挤占较大,有一定的交易金额分流效应,并且发行估值越高,开市换手率越高,分流效应越显著。7月22日上市25家预计募资348亿元中,其中60%-70%获配股份可流通,即有209~244亿元可流通。如果科创板开市首日换手率(日成交额占流通市值比例)跟创业板首日相近,达到80%以上,开板首日科创板日交易额占A股日成交额可至4.2%、占创业板日成交额可至23.0%。参考创业板开市半年换手率变化,我们预计下科创板换手率有望回落至10%,科创板日成交金额占A股、创业板的日成交额比重回落至2.0%、11.2%,分流效应缓解。

底仓引流效应:

科创板企业发行前期有望带来A股现有板块增量配置资金

科创板开板对A股市场形成一定的股票供给压力和分流效应,同时参与申购新股的底仓市值也有望带来A股现有板块增量配置资金。根据上交所官网6月8日发布的通知,第一届科创板自律委建议除科创主题封闭运作基金与封闭运作战略配售基金外,其他网下投资者及其管理的配售对象账户持有市值门槛不低于6000万元。6-7月在科创板企业发行前期,新增申购科创板的基金有望增持现有板块,形成底仓引流效应。后续随着科创板持续发行,存量底仓资金有望保持,科创板开市后个股股价表现有望决定底仓资金增量和增幅。

风险提示:

科创板短期集中发行募资额超预期,分流效应显著;科创板开市后换手率超预期,日交易额占全A交易额较高,分流效应显著。

科创板对A股

流动性影响:

底仓引流效应和分流效应

科创板对A股流动性影响主要有两方面:底仓引流效应和分流效应。一方面科创板增加股票供给,分别在发行和上市交易两个阶段对A股现有板块的交易量形成一定的分流压力;另一方面,参与申购科创板新股需要A股底仓市值,有望增加现有板块配置资金。

分流效应:

发行分流效应和交易分流效应

发行分流效应:

科创板集中发行缴款时期对市场有分流效应

2

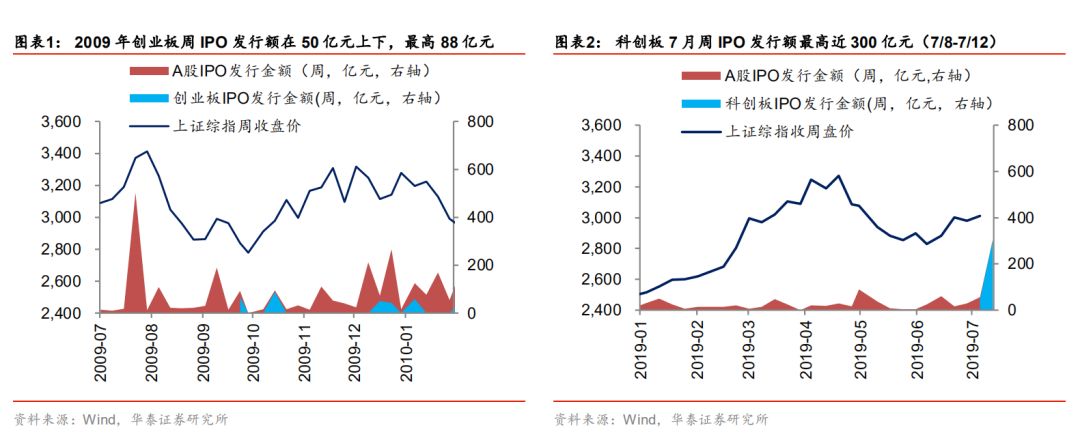

009年创业板申购期对市场有分流效应,但创业板IPO募资少,同时主板、中小板在同步IPO,后者IPO发行对市场的分流效应更为显著。2009年创业板10月首批个股发行期间,创业板单周融资规模较小(10月每周平均融资占A股周成交金额不超1%)、主板和中小板IPO规模较小(约10亿元),A股IPO对市场的分流效应不显著,10月上证指数持续上涨(见图1)。

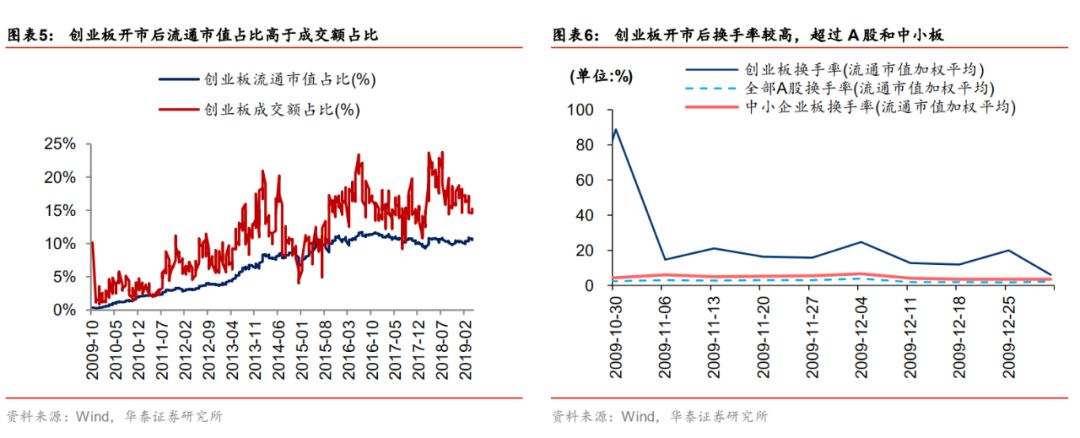

2009年创业板新股申购政策要求冻结申购款三日,因此从申购日及其后三个工作日对市场有分流效应。2009年创业板每周发行额在50亿上下。其中创业板发行额最高一周(10/10-10/16)达88亿元,发行额占A股成交金额1%,分流效应较小,上证综指持续上升。而在2009年A股周发行额较高、占A股成交额超2%的时期(如12/19-12/25达到3.2%、7/18-7/24达到3.1%),市场均受分流效应影响,上证综指出现大幅回落(见图1)。

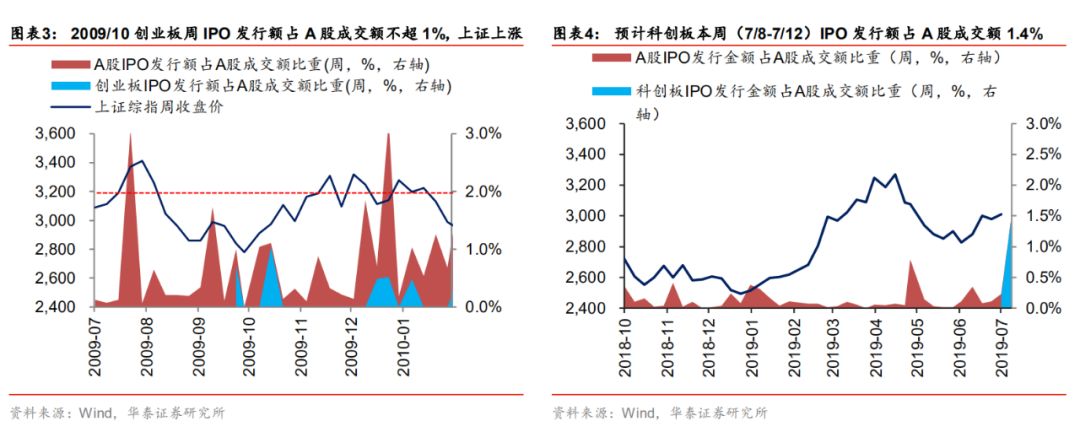

2019年科创板开板期间,A股其他板块IPO融资额较小,因此科创板发行募资规模对市场分流影响较大。由于科创板申购无需冻结资金,科创板首批股票在发行后在缴款期(申应。

购后T+2)对市场有一定分流效应,预计本周(7/8-7/12)IPO发行额占A股成交额为1.4%,占比处在2019年初以来的相对高位,有一定分流效

但考虑到:1)当前A股新股申购无需冻结;2)申购后T+2缴款时间安排;3)2009年上证综指22X PE TTM,而7/9上证综指12 PE TTM,当前相对估值较低等,本周科创板集中发行对市场分流影响或有限。

交易分流效应:

预计科创板短期换手率、交易额占A

股比重较高,对市场有分流效应

截至7月9日,已提交科创板上市申请的公司达到145(已剔除终止审查的木瓜移动)。根据这批公司已披露的拟募资额和募资后总股本推算,预计总市值规模达到7,821亿元,拟总募资金额达到1,363亿元。其中,7月22日首批上市的25家科创板公司,预计总市值规模达到2,274亿元,拟募资金额达到348亿元。

创业板开市后换手率较高,开市当日成交额占创业板流通市值88%、占全A成交额10%,交易分流效应显著。

科创板开市后对A股其他板块的分流影响有多大?

可以参考创业板开始后创业板日成交额、A股其他板块日成交额的变化。

2009年10月30日,创业板开市首批28家企业集体挂牌,总市值达到1,400亿元,募资资金154亿元,随着开市当日股价上涨,当日流通市值达到251亿元,日成交金额达到219亿元,日成交金额占当日全部A股成交金额的10%、占创业板流通市值88%,对A股市场有一定交易分流效应。

创业板开市半年后板块换手率逐步回落到10%水平,对A股分流效应缓解。

我们预计科创板开市短期对A股日成交额挤占较大,有一定的交易金额分流效应,并且发行估值越高,开市后换手率越高,分流效应越显著。

科创板发行募资中有以下(1)、(2)两类机构持有仓位不能短期流通,剩余60%-70%获配股份可流通。

(1)根据《科创板股票发行与承销实施办法》,科创板首次发行在1亿股以上的,战略投资者获得配售的股票总量原则上为发行股数的30%;不足1亿股的,战略投资者获得配售的股票总量不得超过发行数量的20%。据此战略投资者申购占比约20%-30%,且锁定期超过一年;

(2)根据上交所网站6月8日发布通知显示,科创板股票公开发行自律委员会建议,通过摇号抽签方式抽取6类中长线资金对象中10%的账户,中签账户的管理人承诺中签账户获配股份锁定,持有期限为自发行人股票上市之日起6个月。

7月22日上市25家预计募资348亿元中,对应70%获配股份可流通,即有209~244亿元可流通。那么科创板可流通市值占A股流通市值(2019/7/9更新)比例为0.8%。如果科创板开市首日换手率(日成交额占流通市值比例)跟创业板首日相近,达到80%以上,则当日成交额有望达到195亿元,占A股日成交额(2019/7/9更新)的4.2%、占创业板日成交额(2019/7/9更新)的23.0%。以上测算中未包含科创板开市当日新股涨幅预测,若开市当日科创板涨幅越高,则当日成交额占A股、创业板成交额比例越高,对市场的分流效应越大。

参考创业板开市半年内换手率变化,我们预计下半年科创板换手率有望逐步下降,日成交金额占A股或创业板的比重有望逐步回落,分流效应逐步回落。

截止7月9日,申报科创板企业仍在审批中的有120家,这些企业已披露的拟募资金额为1,015亿元,如果都能年内发行上市,则8-12月平均每月募资203亿元。按照IPO中70%机构获配股票可流通预测,至2019年12月科创板流通市值有望达到954亿元。参考创业板开市后半年的换手率趋势,我们预计科创板7-12月换算率有望从80%回落至10%,对应科创板日成交金额从195亿元回落至95亿元,占A股、创业板的日成交额比重回落至2.0%、11.2%,对A股或创业板的分流效应回落。

底仓引流效应:

有望带来A

股现有板块增量配置资金

对A股市场形成一定的股票供给压力和分流效应,同时参与申购新股的底仓市值也有望带来A股现有板块增量配置资金。申购科创板的基金需持有6000万元股票市值,形成底仓引流效应。

根据上交所官网6月8日发布的通知,发布了《关于促进科创板初期企业平稳发行的行业倡导建议》,建议除科创主题封闭运作基金与封闭运作战略配售基金外,其他网下投资者及其管理的配售对象账户持有市值门槛不低于6000万元。6-7月首批科创板标的发行前期,有底仓引流效应。后续随着科创板持续发行,存量底仓资金有望保持,科创板开市后个股股价表现有望决定底仓资金增量和增幅。

风险提示:科创板短期集中发行募资额超预期,分流效应显著;科创板开市后换手率超预期,日交易额占全A交易额较高,分流效应显著。