来源:券商中国(quanshangcn)

上交所债券质押式回购新规宣传片(上)

逆回购30%收益,再也看不到了。今天(5月22日),国债逆回购新的计息方式正式实施!

根据新规则,回购计息方式将到期购回价计息天数由名义天数修改为资金实际占款天数。新规实施后,逆回购的“节假日效应”将逐步淡出。

上交所债券质押式回购新规宣传片(下)

曾经的逆回购30%收益呢?其实还在

不少投资者都会在每个月底或季末参与国债逆回购,收益有时高到吓人。今年3月30日,上交所隔夜国债逆回购GC001盘中最高飙升至32%,深交所隔夜逆回购R-001最高飙涨至26.81%,在当时A股连续四天大跌的情况下,逆回购简直逆天的超高收益,可谓冰火两重天。

但是,这么高的收益,都是以名义天数得出的计算结果。举个最直接的例子,春节前做逆回购,因为调休和交易所休市等因素,实际占用天数可能为七八天。如果按照以前的逆回购报价,可能收益会有28%,但是按照新规报价,收益就会是3-5%。

为什么呢?以前是把春节期间的收益都算到了节前的这一天。事实上如果把收益平摊的话,实际年化收益也就只有3-5%。所以说,以前的30%逆回购收益都是虚高,但是却使得不少投资者趋之若鹜。

新规实施后,逆回购的“节假日效应”将逐步淡出。大家也会发现,如果按照资金实际占用天数计息的话,看上去收益率也没有传说中的那么逆天啊,跟按照实际占用天数计息的货币基金其实也差不多呢!更何况持续的时间也就季末那么几天而已!

我们再来描述下债券质押式回购:

债券质押式回购是指,正回购方(资金融入方)在将债券出质给逆回购方(资金融出方)融入资金的同时,双方约定在将来某一指定日期,由正回购方按约定回购利率计算的资金额向逆回购方返回资金,逆回购方向正回购方返回原出质债券的融资行为。

通俗来说,有资金的一方(逆回购方)将钱融给需要资金的一方(正回购方,他需要质押债券才可以融资),到期向正回购方收取一定的利息。

本次调整主要有两方面内容:

(图片来源于网络)

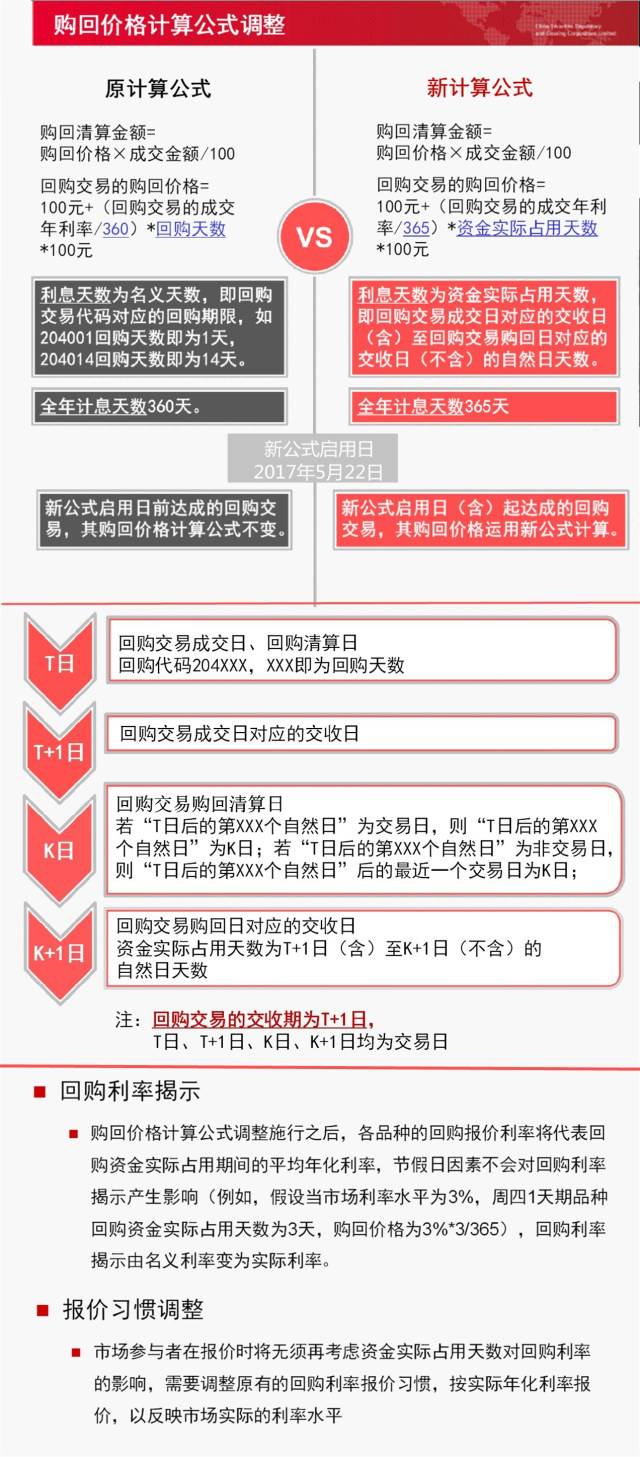

债券质押式回购的计息天数将由目前的名义天数改为资金实际占用天数,同时将全年计息天数统一为365天。

影响:平滑了回购利率因节假日因素带来的市场波动。

具体修订为:原第十八条修改为:“回购到期日,证券登记结算机构根据购回价公式计算应进行交割的资金和质押券数量。

购回价计算公式为:购回价=100元+年收益率×100元×实际占款天数/365。

(实际占款天数,是指当次回购交易的首次交收日(含)至到期交收日(不含)的实际日历天数。”)

质押式回购收盘价将由目前当日最后一笔交易前一分钟所有交易的成交量加权平均价改为当日最后一笔交易前一小时所有交易的成交量加权平均价, 若当日无交易,则取前收盘价。深交所债券质押式回购收盘价计价规则仍按交易时间最后3分钟收盘集合竞价价格,维持不变。

影响:提高回购收盘价的市场代表性。

具体修订为:第4.1.3条修改为:“除本规则另有规定外,证券的收盘价为当日该证券最后一笔交易前一分钟所有交易的成交量加权平均价(含最后一笔交易)。当日无成交的,以前收盘价为当日收盘价。债券质押式回购的收盘价为当日该证券最后一笔交易前一小时所有交易的成交量加权平均价(含最后一笔交易)。当日无成交的,以前收盘价为当日收盘价。”

马上就是端午节小长假,上交所发布给出了一个特别实战的例子供大家体会:

案例一

假设资金的实际年化利率为3%,5月25日(周四)进行的1天期回购,首次资金交收日为5月26日(周五),到期日为5月26日(周五),到期资金交收日为5月31日(5月27日至30日为周末及端午假期休市),回购名义天数为1天,但实际占款天数为5天(5月26日至5月30日);按老规则计算,计息天数等于名义天数,为1天,不考虑其他价格影响因素情况下,投资者需自行将回购利率报价调整为15%(3%*5),在这种情形下,投资者报价会较正常市场利率水平有大幅上涨;按新规则计算,计息天数等于实际占款天数,为5天,投资者只需按资金实际年化利率报价,即按3%报价。

案例二

5月26日(周五)进行4天期回购,首次资金交收日为5月31日(周三,端午节后首个交易日),到期日为5月31日,到期资金交收日为6月1日(周四),回购名义天数为4天,但实际占款天数为1天;按老规则计算,计息天数为4天,不考虑其他价格影响因素情况下,投资者需自行将回购利率报价调整为0.75%(3%/4),在这种情形下,投资者报价会较正常市场利率水平有大幅下跌;按新规则计算,计息天数为1天,投资者只需按资金实际年化利率报价,即仍按3%报价。

一图读懂回购新规:

(图片及数据来源:深交所)

来源:券商中国(quanshangcn)

新媒体运营编辑 王程海伦

凤凰财经官方微信(ID:finance_ifeng)

联系邮箱:[email protected]

喜欢此文,欢迎转发和点赞支持财经君