正式报告请参见东北证券宏观研究报告

《社融增量回升,货币宽松仍将延续——11月金融数据点评

》

东北宏观:沈新凤 189 1725 2281

/ 尤春野 138 1748 9814

报告摘要:

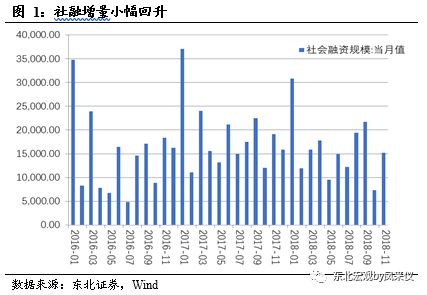

社融增量小幅回升。

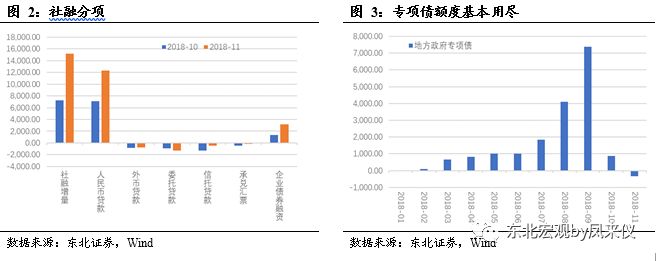

11月社会融资规模增量为1.52万亿元,同比少增3948亿元,但较10月增加近8000亿元,高于预期的1.35万亿元,反映出近期多重政策力度下,融资情况有所好转。结构上看,表外资金回流的通道依然不畅。新增人民币贷款为1.23万亿元,同比多增874亿元,但非标融资减幅更大,新增委托贷款同比多减1590亿元,信托贷款同比多减1901亿元,未贴现的银行承兑汇票同比多减142亿元。此外,企业债券融资同比增加2310亿元,政策对企业融资的支持效果显现;地方政府专项债券净融资为-332亿元,因为5-9月份专项债净融资较多,年内专项债额度余量很少。

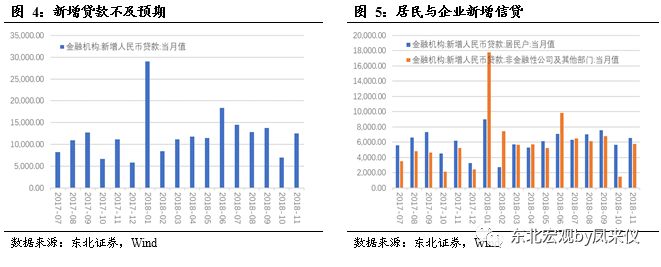

新增人民币贷款不及预期。

11月新增人民币贷款为1.25万亿元,较去年同期增加1300亿元,但低于预期1.35万亿元,且结构不佳,增量主要由票据融资提供。企业端来看,短期贷款及中长期贷款较去年同期分别下降337亿元和980亿元,经济下行的预期之下,企业融资的积极性不高。居民端来看,受双11促销影响,居民消费上升,短期贷款和中长期贷款较去年同期分别增加141亿元和213亿元。

M2

同比增速维持

8%

,持平预期及前值,货币供应仍未放松。

M1货币供应同比1.5%,创2014年1月来最低增速,M0货币供应同比2.8%。虽然央行货币政策边际转松,但供应量并未提升,反映出目前央行的着眼点在于增强融资通道的流畅性,不搞大水漫灌。

经济下行仍大,货币政策有望继续放松。

近期关于支持民企融资的政策频出,其效果会在之后继续显现。随着中美谈判重新开启,市场情绪有所恢复,人民币贬值趋势得到遏制,货币政策具备继续放宽的外部条件;国内经济下行压力加大,11月PMI滑落至荣枯线附近,在此背景下,预计会有更多支持企业融资的政策推出,宽货币、稳信用的格局仍将持续,后续还会有定向降准的可能。明年是实现“翻两番”目标的最后期限,经济保增长仍将是首要任务,我们认为货币环境会继续放宽,以托底经济增速。

报告正文:

1、主要数据

中国11月新增人民币贷款 1.25万亿元人民币,预期 12000亿元,前值 6970亿元。

中国11月社会融资规模增量 1.52万亿元人民币,预期 13340亿元,前值 7288亿元。

中国11月M2货币供应同比 8%,预期 8%,前值 8%。

中国11月M1货币供应同比 1.5%,预期 3%,前值 2.7%。

中国11月M0货币供应同比 2.8%,预期 3%,前值 2.8%。

2、社融增量小幅回升,表外回流依然不畅

11月社会融资规模增量为1.52万亿元,同比少增3948亿元,但较10月增加近8000亿元,高于预期的1.35万亿元,

反映出近期多重政策力度下,融资情况有所好转。

分项来看,对实体经济发放的人民币贷款增加1.23万亿元,同比多增874亿元;对实体经济发放的外币贷款折合人民币减少787亿元,同比多减985亿元;委托贷款减少1310亿元,同比多减1590亿元;信托贷款减少467亿元,同比多减1901亿元;未贴现的银行承兑汇票减少127亿元,同比多减142亿元;企业债券净融资3163亿元,同比多2310亿元;地方政府专项债券净融资-332亿元,同比少2614亿元;非金融企业境内股票融资200亿元,同比少1124亿元。

对实体经济的人民币贷款量虽然增加,但幅度远不及非标融资的减少,表外资金回流表内的通道依然不畅。

企业债券融资情况好转,反映出政策对企业融资的支持效果显现,且市场对企业债违约潮的恐慌情绪有所减缓。地方政府专项债大幅减少,主要因为5-9月份专项债净融资较多,今年年内专项债额度剩余很少。

11月末社会融资规模存量为199.3万亿元,同比增长9.9%,增速首次跌破10%。

整体来看,当前信用问题仍未得到明显改善,期待政策持续发力。

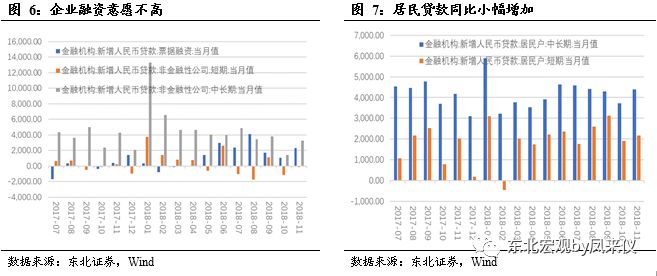

3、新增信贷不及预期,票据冲量结构不佳

11月新增人民币贷款为1.25万亿元,较去年同期增加1300亿元,但低于预期1.35万亿元。

分结构来看,11月新增贷款主要增量为票据融资提供,反映出信贷结构不佳。票据融资为2341亿元,较去年同期增长1956亿元。企业端来看,非金融性公司短期贷款为-140亿元,较去年同期减少337亿元,中长期贷款为3295亿元,较去年同期减少980亿元,

经济下行的预期之下,企业资金需求减少,融资的积极性不高。

居民端来看,11月居民新增贷款为6560亿元,其中,短期贷款为2169亿元,较去年同期增加141亿元;中长期贷款为4391亿元,较去年统计增加213亿元。受双11促销影响,居民消费上升,11月贷款需求所有增加。

4、M2增速稳定低位,货币供给仍未放松

11月M2增速同比增速维持8%,持平预期及前值。M1货币供应同比 1.5%,创2014年1月来最低增速,预期 3%,前值 2.7%。M0货币供应同比 2.8%,预期 3%,前值 2.8%。

从供应量来看,货币总闸门依然把关较严。

目前虽然央行货币政策边际转松,但供应量并未提升,反映出

目前央行的着眼点在于增强融资通道的流畅性,不搞大水漫灌。此外,经济前景的悲观预期下,企业融资需求走弱、活期存款降低也是广义货币量创造较少的原因。

11月财政存款减少6643亿元,反映出财政支出有所增加,减税等积极的财政政策有所体现。

5、经济下行仍大,货币政策有望继续放松

11月社融及新增信贷较10月有明显回升,但可以看出表外资金回表通道依然不畅,企业融资意愿不强。近期关于支持民企融资的政策频出,其效果会在之后继续显现。

随着中美谈判重新开启,市场情绪有所恢复,人民币贬值趋势得到遏制,货币政策具备继续放宽的外部条件;国内经济下行压力加大,

11

月

PMI

滑落至荣枯线附近,在此背景下,预计会有更多支持企业融资的政策推出,宽货币、稳信用的格局仍将持续,后续还会有定向降准的可能。

目前在相对宽松的货币政策下,企业“融资难”问题得到了一定程度的缓解,但“融资贵”仍压制着企业融资的积极性。不排除未来央行会有通过公开市场操作等手段降低市场实际利率的可能。

明年是实现“翻两番”目标的最后期限,经济保增长仍将是首要任务,我们认为货币环境会继续放宽,以托底经济增速。