自 2022 年以来,红利投资风头无两。

虽然“9·24”行情之后,越来越多的股民基民开始重新关注起成长风格,但显然红利投资已经培养起了自己的“拥趸”,即使成长风格真的卷土重来,也愿意将红利投资作为“压舱石”,不离不弃。

对这些红利的拥趸而言,他们在意的,永远是有没有更好的红利投资产品,让过往三年,甚至放眼过往十年极为优异的红利投资,“好,还能更好”。

而将要上市的

高股息 ETF(159207)则是通过“抢跑”策略,为红利投资带来了新的异质性和超额

。

超额喜人

高股息 ETF,跟踪的是中证智选高股息指数(代码:932305),中证指数公司 2024 年发布的新一代 A股红利指数。

老规矩,还是先给点直观感受。

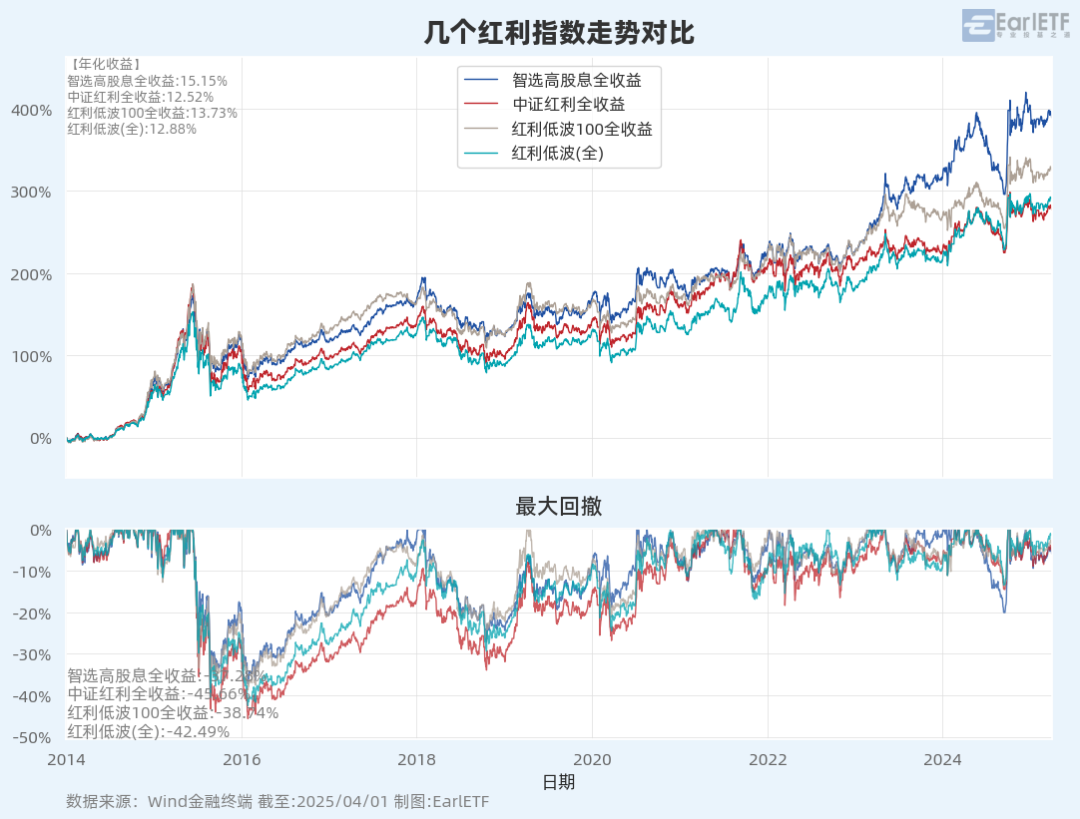

一般而言,谈及红利投资,2014 年被视为元年,因为股息率加权在那一年伴随中证红利指数修改编制规则,而开始深入人心。

下图是中证智选高股息指数,相比中证红利指数、红利低波、红利低波 100 这三个 A股红利代表性指数的走势对比,请注意我这里采用的都是包含股息再投资的全收益指数。可以看到,中证智选高股息指数有点鹤立鸡群的味道,年化收益高不少。

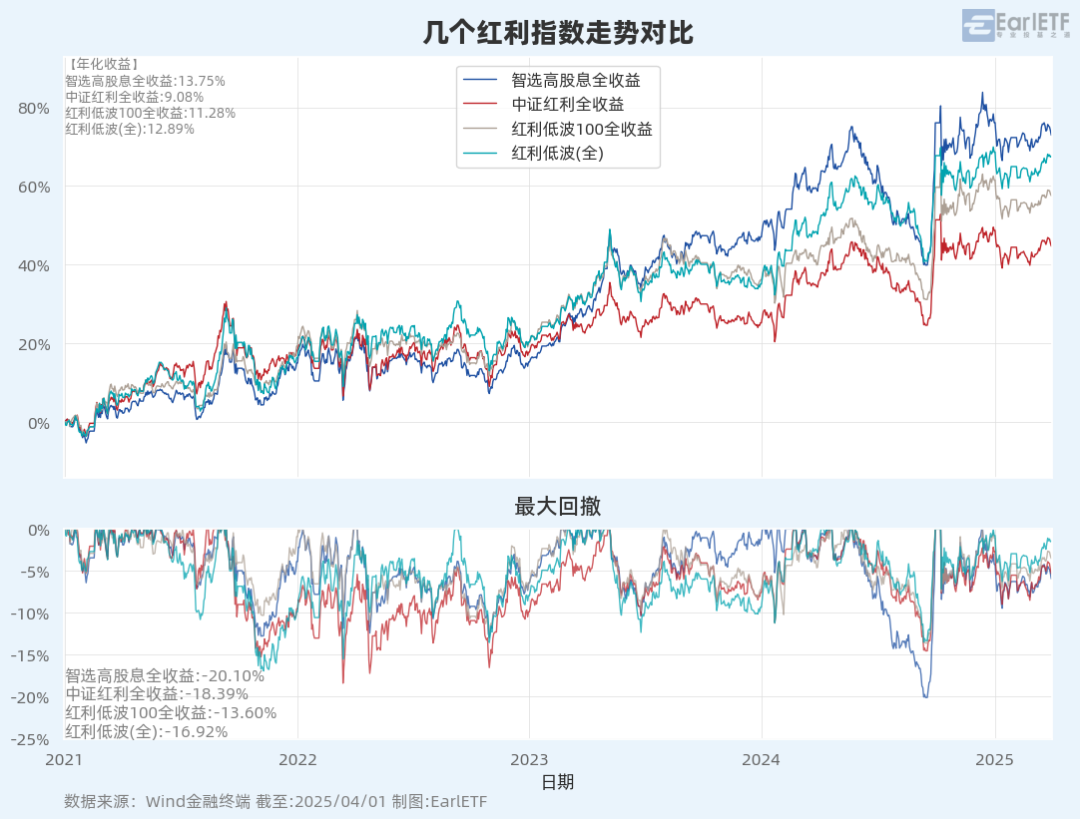

如果以广大基民更熟悉的这一波红利股行情,也就是 2021 年迄今来看,依然是占优的那个。

长期如此可观的超额,背后到底是何原因?

“抢跑”的编制规则

在我看来,中证智选高股息指数可以视为第二代 A股红利指数,如果要用一句话来概括优势,那就是——

用预告股息率代替了已实现股息率,配合5 月抢跑调整成分股

。

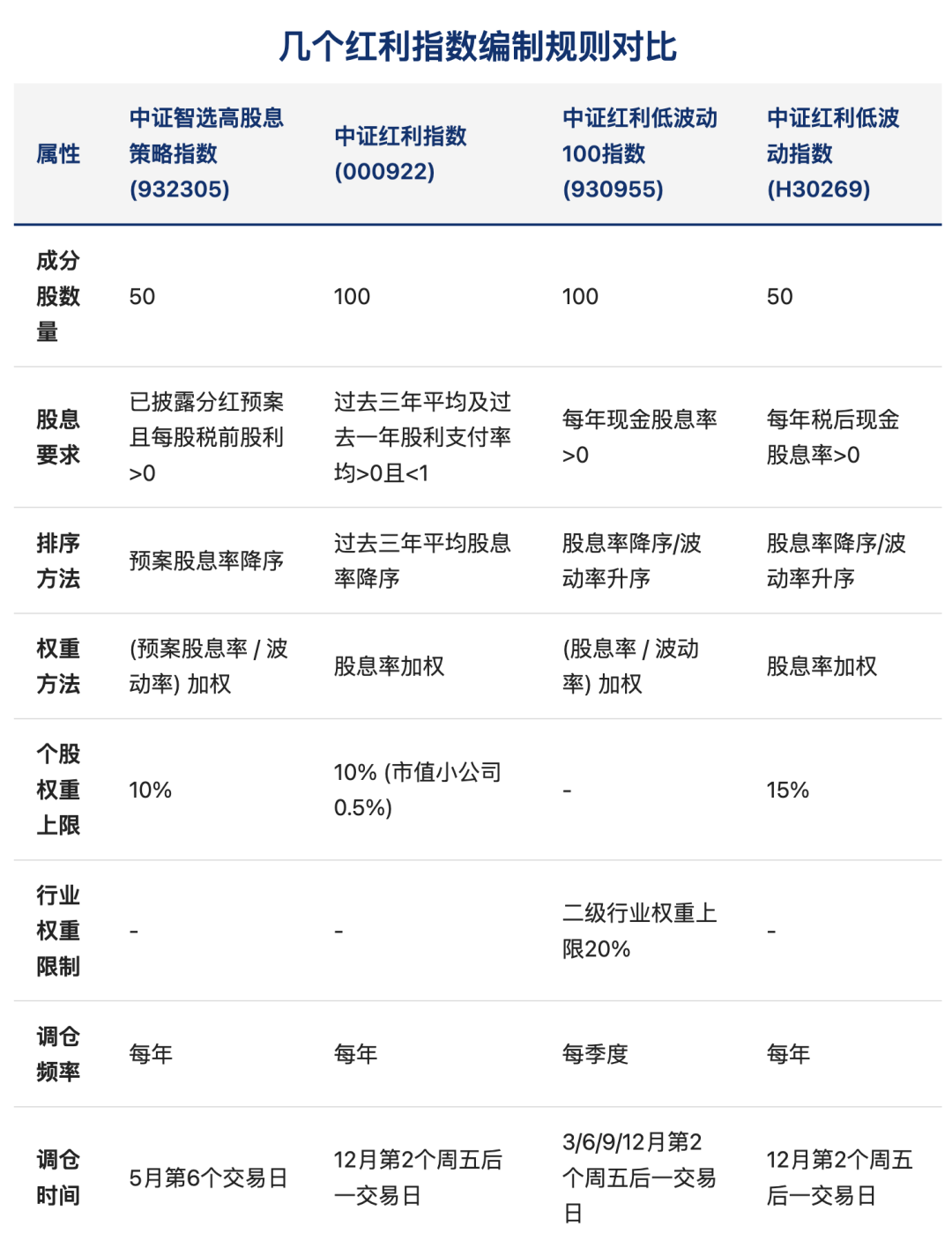

下面的表格,是这四只的编制规则对比,我们可以一目了然的看出这种差别。

智选高股息指数尝试做出的突破,就在于其核心逻辑的“预案前置化”。具体而言,它在选股时不再仅看过去三年的分红记录,而是以“最新披露的现金分红预案所对应的股息率”作为判断标准。

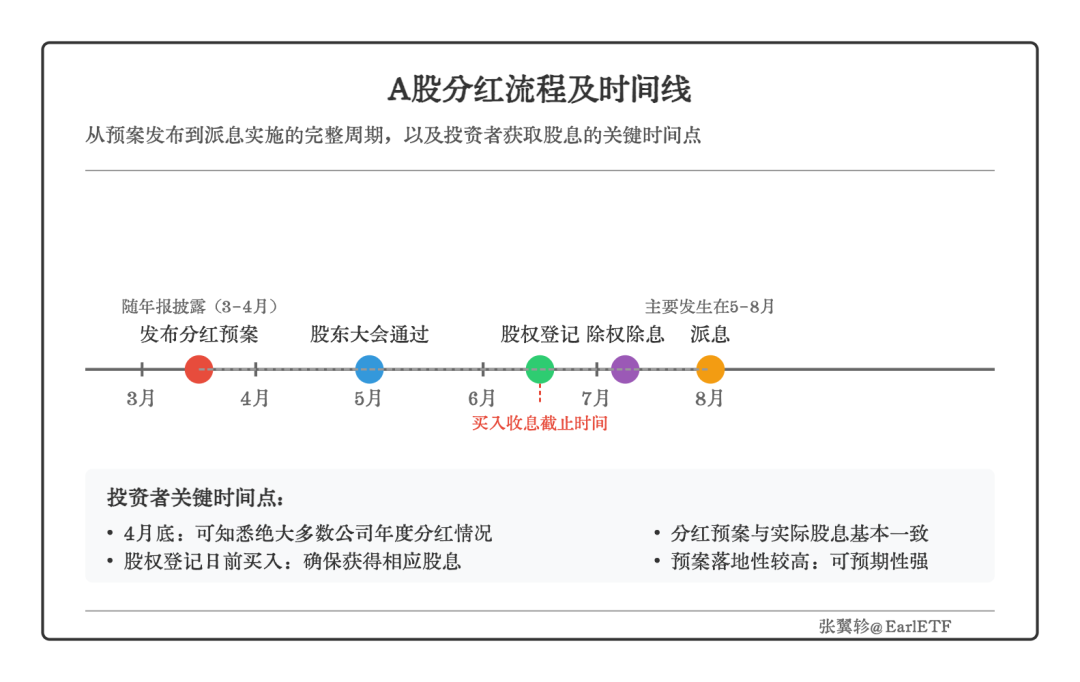

从A股的分红流程看,绝大多数公司会在3-4月的年报披露期同步发布分红方案,而股权登记则多集中在5-8月之间。也就是说,若在5月初提前完成样本更新,便可以基于更真实、可兑现的现金流预期构建指数样本。

智选高股息正是基于这一逻辑,在每年5月第六个交易日进行成分调整。

这样的“抢跑”优势何在?

其实许多金融工程的报告,都有提到过“

分红公告效应

”这件事儿。比如长江证券 2024 年 9 月 1 日的研报《 中期分红事件驱动机会如何把握——W81 市场观察》中就有这样的分析:

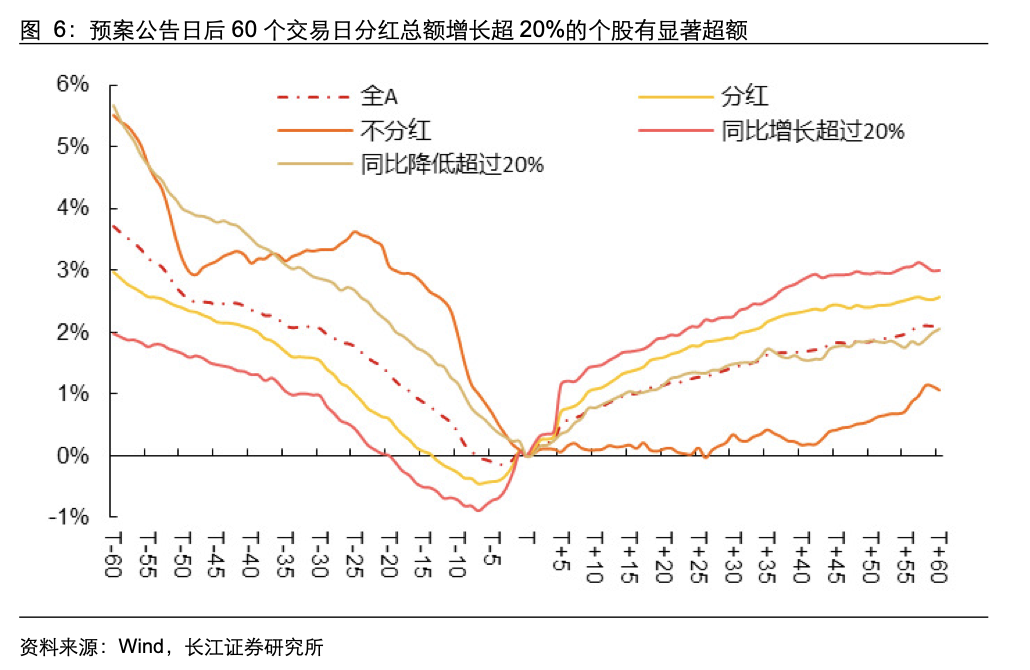

从事件驱动角度看分红, 以预案公告日为分析对象, 分红总额同比增长超过 20%或宣告分红均会带来股价提振。即若个股宣告将进行分红,则在预案公告日的后 60 个交易日内有一定的超额,没有公告进行分红的个股同期则会跑输全 A。进一步细分分红个股的情况,若分红总额增速超过 20%,则在预案公告日后的 60 个交易日内平均将获得 3%的累计涨幅,相对全 A 有显著超额,特别是在预案公告日之后的 5 个交易日内股价会有明显正向反应,平均涨幅超 1%。

中证智选高股息指数选择在 5 月进行成分股更替这个时间点,巧妙避开了传统红利策略12月调样所面临的“套利干扰”,也比市场上其他红利指数更早介入下一年度的红利兑现周期。

相应的,对于那些业绩滑坡,突然开始宣布不分红或者下降分红的企业,也可以抢跑离场,而不用等到当年 12 月底。

如果你关注高息股你就会知道,每年总有一些曾经的高息股突然“变脸”,这不但拖累了指数的股息率,而且可能因为变量后股价的下跌,拖累了指数的表现。

中证智选高股息指数超额的来源,很大程度就来自于这种“抢跑”的。

当然,从长江证券的统计也可以看到,“抢跑”对于分红上调越多的高息股,超额会越有效果;对于规避分红下调甚至放弃分红的个股越多,提前规避的效果也会越好。所以从这点也可以推论,中证智选高股息指数相比其他红利指数容易出现超额的,往往是在分红“景气度”特别强或特别弱的年份。

不同的行业暴露

值得注意的是,

中证智选高股息指数虽然仅以预案股息率来排序选股,但是在确定权重时,是兼顾股息率和波动率的

。这也是与其他几个红利指数最大的差别,中证红利指数不考虑波动率,而红利低波和红利低波 100 则是选股和权重都考虑股息和波动率。

也正因此,这四个指数的行业布局,会有微妙的差异。

从下图可以看到,中证智选高股息指数是银行“大好友”,权重 30%以上,仅次于红利低波;此外在煤炭上也是爱好者,仅次于中证红利指数。除此以外,它在房地产、家用电器、纺织服饰、基础化学、交通运输上又有相对更均衡更高的权重。

或许也是因为这种行业偏性,所以

智选高股息的“股息”收益是真高

。下表是我将几个指数的每年全收益指数和价格指数的收益率相减计算的股息收益水平对比,这个值能体现不依靠市场价格,而是依靠收益获得的收益贡献。可以看到,智选高股息的确是高出一大截的。

高息股组合新选择

如果你是 EarlETF 的老读者,相信都知道我很推崇以组合化的方式来持有各类红利 ETF。

这种组合化,既要兼顾 A股和港股,也要兼顾红利、红利低波、红利成长、红利质量等各种风格。

如今,在这样的红利组合中,不妨再加入

高股息 ETF(159207)

。

下图是四个红利指数自 2014 年以来的年度收益对比。我们可以看到,从年度来说,很难说有哪个指数是常胜将军,甚至会出现快速的切换。可以看到,中证智选高股息指数在 2019 年和 2020 年表现不算特别出挑,但是 2023 年就是风头无两。

另一个值得注意的就是,从下图可以看到,在 2024 年中证智选高股息指数一度表现特别出挑,进攻性特别强,但是伴随“9·24”行情行情的风格变迁,也出现了四个指数中最大的回撤。从这点而言,中证智选高股息指数显然具有相对较强的进攻性,放在一个红利基金的组合中,可以一定程度的提升组合的进攻性。

市场变幻莫测,投资者却总在追寻确定性。这种矛盾在红利投资领域尤为明显。高股息ETF的创新之处正在于其“抢跑”策略带来的超额收益。

然而,我们也必须认识到,任何策略都不可能永远领先。高股息ETF在某些年份表现出色,在另一些时期则相对平淡,这正是市场的常态。真正的高明之处不在于追逐短期领先者,而在于构建一个能够穿越周期的投资组合。

终究,投资的超额回报,不是来自于单次精准的押注,而是来自于长期坚持的纪律、对风险的敬畏、以及不断学习和进化的能力。

高股息 ETF(159207)

,或许就是红利投资的旅程中,一块值得关注的新拼图。