导读:主营业务系以电机控制器(号称新能源车的心脏,核心中的核心)为主,车载充电机、DC-DC转换器、电子油门踏板等为辅的电动车辆关键零部件的研发、生产与销售,其中电机控制器占公司总收入的近80%。公司产品广泛运用于新能源汽车、中低速电动车、场地电动车等领域。

电机控制器又被成为电动车的大脑,通过集成电路的主动工作来控制电机按照设定的方向、速度、角度、响应时间进行工作。在电动车辆中,电机控制器的功能是根据档位、油门、刹车等指令,将动力电池所存储的电能转化为驱动电机所需的电能,来控制电动车辆的启动运行、进退速度、爬坡力度等行驶状态,或者帮助电动车辆刹车,将部分刹车能量存储到动力电池中。而英博尔的电机控制器主要应用于新能源纯电动乘用车,中低速电动车和场地车电动车。

国内新能源汽车电机控制器绝对龙头企业

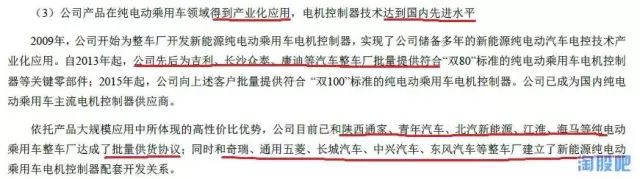

公司目前的主要稳定客户有江淮、海马、北汽新能源、吉利、长沙众泰、康迪、陕西通家、青年汽车;同时和奇瑞、通用五菱、长城汽车、中兴汽车、东风汽车等整车厂建立了新能源纯电动乘用车电机控制器配套开发关系。几乎所有的国内大型汽车企业都是公司的客户和潜在客户,成长潜力无限。

摘取中报:

伴随着英博尔对新能源车市场开发力度的加大,公司产品进入工信部公告目录的型号越来越多。2017年1季度,随着新能源财政补贴调查结束国家关于本年汽车补贴政策的确认,推动包括纯电乘用在内新能源汽产销保持稳步增长。本季度新能源乘用车累计销量4.95万辆,北汽新能源、比亚迪、吉利、上汽乘用车、众泰占据前五名,合计市场份额高达80.7%。

摘取招股说明书,大部分新能源汽车公司是公司客户:

业绩超好+高成长:

公司中报显示主营收入和净利润大幅增长,净利润同比增长59.47%。

早在年初英博尔就在招股说明书写道,仅仅考虑今年新能源车的销售情况,根据前五大客户的在手订单量估算,预测的2017全年利润8117.41万元,考虑到中低速电动车和场地车市场公司的寡头地位,全年合计约1个亿出头。英博尔在招股书中预测的2017全年利润8117.41万元是截至2017.5.3日的在手订单进行了保守估算!并未计入之后的订单!而今年随着政策的力度加大和市场的需求大幅增加,订单肯定已有大幅增长,所以预计年报业绩将大大超出预期。

2017年预估至少每股收益1.38元

2016年上半年和下半年的业绩比例是37:63,据此得出2017年全年业绩预估是1.38元(计算方法:0.51元÷0.37=1.38元),公司半年报中明确说下半年是旺季。

2017年全年净利润超亿元是有理有据的结论,难怪董秘回答投资者时,底气十足的说,公司预计顺利完成盈利预测。

公司的目标与格局:

姜桂宾入选“2016小型电动汽车行业十大风云人物”,誓要创造出中国“特斯拉”心脏。

姜桂宾,珠海英搏尔电气股份有限公司董事长,带领团队一直奋斗在科研创新的道路上,在用产品力说话的时代,他们交出了一份满意的答卷。在科研方面,英搏尔的研发实力得到了多项权威认证,近三年申请发明专利3项,已获得授权实用新型专利16项,获得授权外观设计专利1项,产品拥有CE认证,正在通过UL认证。如今在科研支撑下,英搏尔已经成长为电动车控制系统的领军企业,在国内中低速电动车控制系统市场占有率95%,且被称为珠海创新驱动军团“单打冠军”的代表。

“我们的目标,是做中国的特斯拉。”-“昨日”,珠海英搏尔电气股份有限公司的工作人员自信地告诉记者。本届装洽会上,他们带来了向着这一目标跨越迈进的新产品——三合一高速电动轿车动力驱动系统。

股价严重低估:

1、上面预测了业绩预计至少每股收益1.38元,严重低于新能源行业的估值,甚至低于创业板平均市盈率,可见英博尔还有很大的上涨空间。

2、公司7月份上市,那时候次新股暴杀期,上市后6个板就开板了,严重错杀。而上市后一直到上周相对同批次新股的涨幅也很小。如果放到现在上市,先不说作为近期主流热点中的核心股,就算一个普通的绩优次新股至少也要10个板以上吧,601327这样业绩差高PE的股也拉了16个板还没开呢,想想英博尔业绩高成长+新能源汽车核心龙头要多少个板?连300693这样的都拉了14多个板高度。作为纯粹的新能源标的公司英博尔是不是超过他们?而现在英博尔也就10个板左右的位置,位置高吗?对比次新股对比同行是不是严重低估?

行业情况

1、9月12日国家发文,传统能源车停产停售时间表已启动双积分近日实施,这是行业革命性的机遇。

2、我国新能源汽车在15年开始就呈现爆发性增长势头,2015年达到33.11万辆;

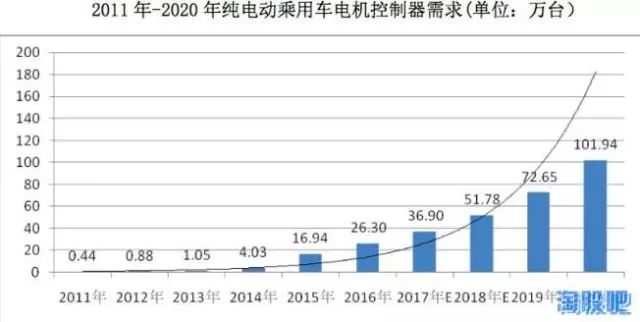

3、2020年我国纯电动乘用车的电机控制器需求将达到101.94万台;2017年到2020年纯电动乘用车电机控制器市场复合增长率将达到40%左右。

与格利大佬合作(你懂的,查查珠海银隆的背景就知道): 公司正在为珠海银隆新能源有限公司开发纯电动物流车的电机控制器平台:

季报高增长和年报送转预期:

公司半年报中明确说下半年是旺季,那么第三季报和年报业绩预计将大大超出预期。季报大增是不是要炒?

截止半年报公司每股净资产5.4元,每股未分配利润2.6元,每股公积金1.6元。公司总股本不到8000万流通不到1000多万的盘袖珍股自然有很强的潜在高耸预期。年报预松+高增是不是要炒?

而且从这几天的盘面看,大盘和强势股虽然大幅杀跌,但次新股在逐渐活跃,观察了下走强的次新股大部分是年报高送预期和季报高增长个股。按照往年经验,一般9月下旬就有资金开始布局和炒作季报和年报高送预期这个板块,去年金轮法王这个时候已经几个涨停了,所以现在正是提前布局第三季报和年报个股时机,10月和11月将是这个板块黄金炒作期。

技术面:

形态上量价配合很好,涨停后周五走的很稳,尾盘收红十字星,明显的上涨中继。

三个字的股票名称,大牛股特征

名家汇、煌上煌、来伊份、皮阿诺、寿仙谷、特力A等等牛股,都是三个字。

总结:

次新+新能源汽车核心龙头+季报业绩大增+年报高送预期+高成长+低估+小盘袖珍+与格利大佬合作+3个字的名称

PS.以上数据和信息大部分来源于公司公告和网络公开新闻和信息。

声明:以上仅为作者个人逻辑观点,不做为任何依据,后果自负。

来源:淘股吧