6 、生物类似药的发展孕育巨大的投资机会

6.1 生物类似药:不完全相同,但安全性和有效性相似

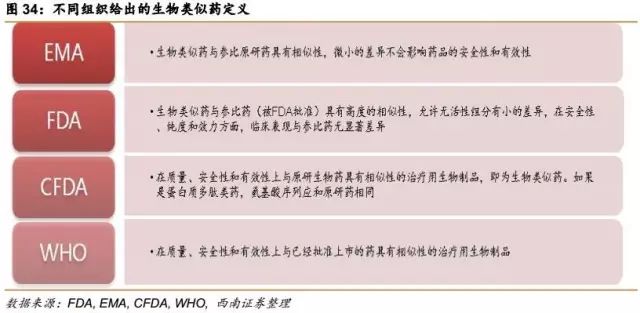

由于制造工艺和分子本身的特点,生物大分子药很难做到和原研药结构和功能完全相同,只能尽可能做到相似,因此被称为生物类似药(biosimilar)。欧盟、美国、中国和WHO分别给出了生物类似药的定义,尽管描述不完全相同,但核心思想一致,即生物类似药需与原研尽可能相似,有差异的地方不会影响其安全性和有效性。

6.2 生物类似药的兴起

6.2.1生物类似药的现状

随着越来越多的生物原研药专利到期,生物类似药将迎来发展的机遇。生物类似药的上市有助于降低药价,提高生物药的可及性,更好地满足公众对生物治疗产品的需求。

生物类似药市场在地域上,是一个高度分散的市场;在种类上,是一个高度集中的市场。总体来看,生物类似药前景光明。

世界上最昂贵的生物药每年费用高达上百万美元——首个获批的基因治疗药Glybera,在欧洲定价为121万美元。不管是对于像欧美一样的发达国家还是像中国和印度一样的发展中国家,生物药的花费对国家和个人都是一个沉重的负担。

美国最大的处方药收益管理机构Express Scripts的数据显示,从所有国家生物类似药平均价格来看,比生物原研药便宜1/3。根据IMS的预测,到2020年,如果降价30%,仅8款重磅生物类似药的上市在美国和欧洲五国便可节省740亿欧元费用。生物类似药将迎来爆发式增长的春天,催生一个生产廉价版生物药的新行业,带来更多的投资机会。

6.2.2全球在研生物类似药项目:集中于自免和肿瘤,中印在研数量前列

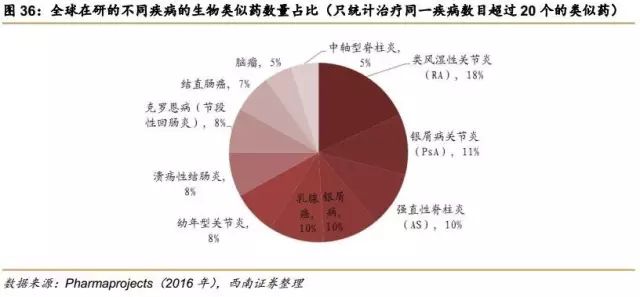

我们发现越来越多的生物类似药瞄准了与自身免疫病和肿瘤相关的大分子药,尤其是以抗体药最为火热。根据Pharma projects的统计,全世界有80%的在研生物类似药的适应症是自身免疫病和肿瘤相关疾病。

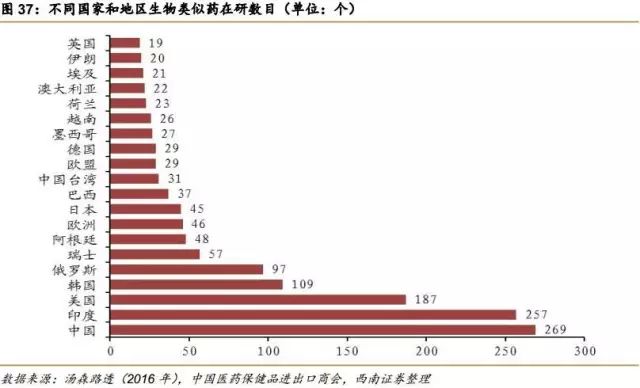

根据汤森路透的数据,在研生物类似药的主要分布地区不是在原研药发达的欧美,排名第一的是中国大陆,第二的是印度,第三才是美国。这一方面反应了中国有巨大的市场需求,另一方面也反应了中国生物类似药的激烈竞争。

6.2.3中国在研生物类似药项目:集中单抗药物,上市与非上市公司齐发力

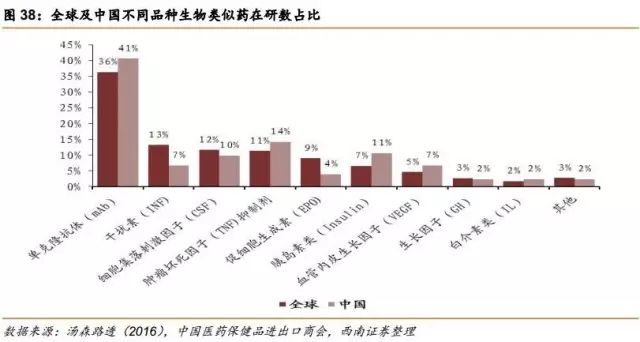

不论是从中国范围看,还是从全球范围来看,单克隆抗体药占在研生物类似药的比例都是最高的,足以看出目前抗体药的火热程度。在中国,在研单克隆抗体类似药的个数占国内总在研类似药个数的比例为40.7%。从全球范围看,单克隆抗体类似药的个数占全球总在研类似药个数的36.5%。

到目前为止中国还未有严格意义上的生物类似药上市,但是我们看到作为全球第一大生物类似药在研国,国内不少药企都在生物类似药上布局。据汤森路透的报道,2016年苏州康宁杰瑞在研生物类似药的数目已有28个之多。

6.2.4已批准上市的生物类似药:印度和欧洲先行,EPO和CSF类似物最多

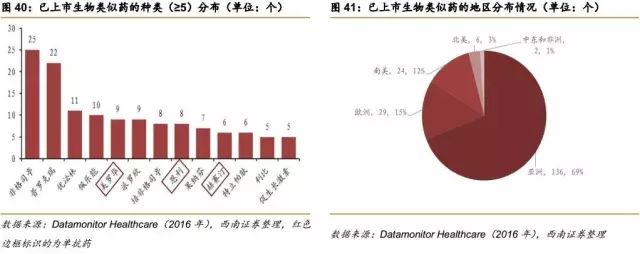

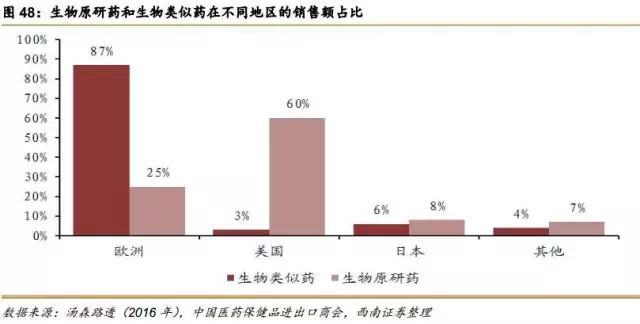

根据Datamonitor Healthcare发布的报告《生物类似药研发现状及趋势》,截止到2016年9月,全球上市的生物类似药约有197个,其中13种药物已上市生物类似药的个数≥5个,地域分布也极其广阔,亚欧美及非洲均有上市的生物类似药。69%的生物类似药是在亚洲上市,这主要是因为印度强大的仿制能力和宽松的上市制度。

最早获批的生物类似药,以分子量相对较小、复杂性相对较低的一些药品为主,比如促红细胞生成素、生长激素和集落刺激因子等。一方面是因为生产小分子量的生物药工艺相对简单,另一方面是因为这些药专利到期日早。

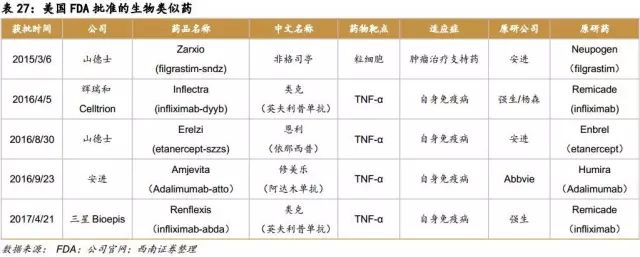

在制度比较健全的欧洲,生物类似药产品上市较早,数量较多,目前已有超过30款生物类似药上市。而众多上市的生物类似药治疗的主要病症集中在癌症、自身免疫病和糖尿病等。随着 EMA 对生物类似药监管政策的进一步完善,结合已批准品种的经验积累,EMA 将在世界生物类似药的开发与监管方面继续起着示范和引领作用。随着“重磅炸弹”生物药的专利到期,生物类似药的开发将持续快速发展。2015年,美国上市了第1款生物类似药,标志着生物类似药在美国的真正开始。截止至2017年上半年,美国FDA共批准了5款生物类似药,其中4款是和自身免疫病相关,1款和肿瘤相关。

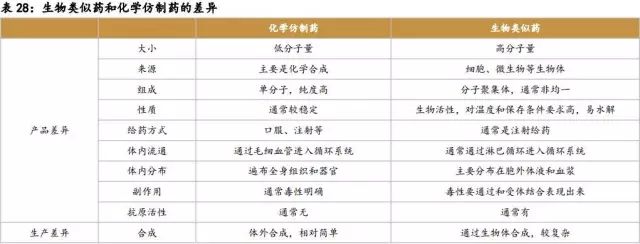

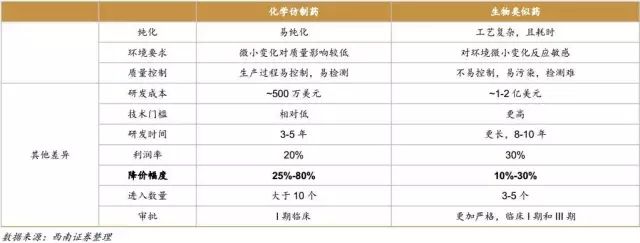

6.3 生物类似药:研发周期长、费用高、难度大

与化学仿制药相比,生物类似药研发周期长、费用高、难度大,但是生物类似药的价格高,降价幅度低,治疗特异性好。与原研药相比,生物类似药研发费用低,时间短,成功率高,但由于竞争者多,市场占有率不及原研药,且临床III期需大量购买原研药做头对头试验,这个阶段费用很高。

生物原研药需要的开发时间长达十几年,临床试验需要做完整的I-III期,从I期临床开始到获批上市的成功率约为18%(麦肯锡,Informa’s Pharmaprojects Database 2012-2014年数据分析得到,其中I、II、III期临床成功率分别为64%、43%、72%)。

生物类似药前期的研发可以直接仿制原研药,比如对于生物制品的分子序列就可以省略摸索阶段,直接采用原研药的序列,表达系统和纯化策略也可直接采取原研药的策略,因此研发时间上更短,费用也远远低于原研药,且成功率在50%-90%(成熟企业生物类似药的研发成功率达到90%)。类似药分析阶段的占比较大,需要分析蛋白质的一级到三级结构、糖基化、二硫键、中和活性和结合能力等方面与原研药的差别。在临床阶段,也要分析类似药和原研药在安全性和有效性方面的相似性,要保证类似药和原研药的每一步都具有相似性。

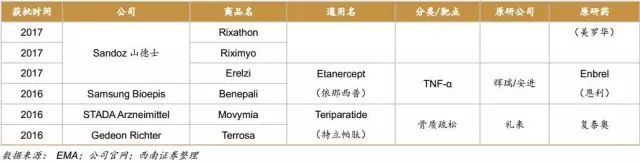

如果生物类似药能在质量、安全性和有效性上证明和原研药有相似性,就只需要做临床I期和III期,有些生物类似药还可以适应症外推(同一款类似药在一个适应症上的有效性和安全性数据可外推到参比药其它适应症上,即为适应症外推),例如山德士的依那西普生物类似药Erelzi(etanercept-szzs)获FDA批准,该药在慢性斑块型银屑病患者上做了疗效和安全性有关的相似性研究,最后FDA批准了Erelzi可用于原研药恩利所有的适应症。

6.4 优秀生物类似药企业的评价标准:研发、生产和销售

目前,在生物类似药研发领域,中国已具备一定的产业基础。像三生制药、贝达、华海、海正、恒瑞、丽珠、人福、华兰等具有生物药开发能力的本土企业都已投入巨资,进行该领域药物的开发。

据统计,从治疗领域看,即使份额最大的免疫类和糖尿病领域,高技术含量生物制剂产品也较少,仍以低技术含量生化药物为主导。单抗为代表的高技术含量生物药所占比例非常有限。

那么作为生物类似药企业如何提升自我企业价值与发展,进一步抢占生物类似药领域市场?我们认为主要包括研发能力、生产能力、学术推广能力。

6.4.1第一阶段:研发能力

生物类似药的研发所需时间长,花费高

,前期研发能力不仅决定了一款药能否上市,还决定了上市的时间。第1款上市的药在市场占领上占据着极大的时间优势,公司获批临床的时间、临床阶段所需时间都会影响到一款药的上市时间以及花费。临床前和临床阶段都是需要高费用的阶段,时间越久,企业花费也越高。如果类似药前期能被证明与原研药有高度相似性,后期所需要的试验就会越少。生物类似药的临床III期花费较高,一方面是时间长,需要病例多,更重要的是需要购买原研药做参比试验,据预测有些原研药的购买花费就达上亿元。所以这一阶段的进展主要靠企业自身强大的研发能力、资金支持和政策利好的推动。

6.4.2第二阶段:生产能力

由于生物药生产难度大,生物药生产很关键的一点就是生产成本的控制。生产阶段需要大量培养细胞,这个过程需要很多关键技术以提高产量、收率及成功率。先前受限于国内的技术水平,我国生物药的开发也落后于发达国家,但随着大批海外技术人才的归国创业,国内大规模培养不再是难以逾越的壁垒。

目前掌握大规模生产能力的中国公司包括

三生制药、药明生物(生产外包)、信达生物和恒瑞医药

等。

6.4.3第三阶段:学术推广能力

公司规模,市场认知度,销售人员数量、占比及人均销售费用,都会影响到一款药的销售量,也会影响一款药进入市场后放量的速度。具有较强学术推广能力的公司对销售额的影响起着至关重要的作用,也更具有竞争力。

6.5 各国生物类似药政策各具据特色

生物类似药尤其是以抗体药为主的新一代生物类似药总体还处于初期阶段,各国政策正在以不同的速度发生改变以适应生物类似药的发展,比如欧洲是生物类似药发展最早最快的地区,美国近年来也加快了步伐,印度作为一个不规范市场,制度还需要进一步的完善,中国也在不断的加强制度改革以适应国内强大的研发上市需求。我们认为政策的变化对于生物类似药的投资有很强的影响,所以在此总结各个主要国家和地区在生物类似药上的政策变革,以期对生物类似药的投资有所帮助。

6.5.1美国:近几年步伐加快,生物类似药监管体系已基本完善

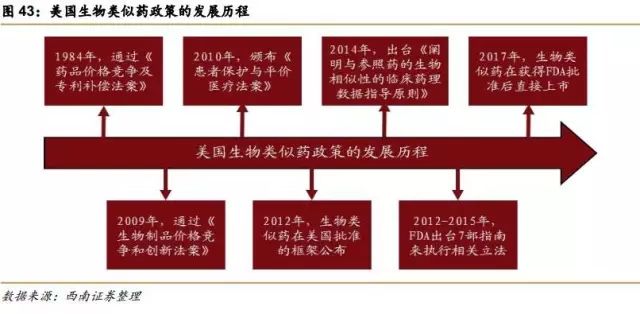

1984年,美国通过“药品价格竞争及专利补偿法案”(Hatch—Waxman法案),仿制药的概念就始于此,此法案为仿制药(主要是针对化学药)进入市场提供简化申请程序。

2009年,美国国会通过“生物制品价格竞争和创新法案” (BPCIA),奠定了生物类似药批准途径的法律基础,并设立了具体的申请途径351(K)途径。

2010年,颁布了《患者保护与平价医疗法案》,制定了生物仿制药进入市场的简化申请途径,即“生物仿制药途径”,通过该途径递交的生物类似药申请称为351(K)申请。明确了生物类似药参比产品的监管排他期,新药获批4年内,不得向FDA申请生物类似药,12年内,不得上市类似药。这意味着生物创新药享有12年市场独占权,在此期间没有类似药上市与之竞争。

2012年,FDA公布的指导文件草案中描述了生物类似药在美国批准的框架。

2014年,出台了《阐明与参照药的生物相似性的临床药理数据指导原则》。

2012-2015年,FDA出台了7部指南来执行上述立法。

2017年6月12日,美国最高法院裁决安进和山德士之间的“专利之舞”案件,判定生物类似药在获得FDA批准后不必再等待6个月才能上市,这一事件对于生物类似药的上市具有重大意义。

6.5.2欧盟:发展最早、最完善,生物类似药监管体系已成全球领头羊

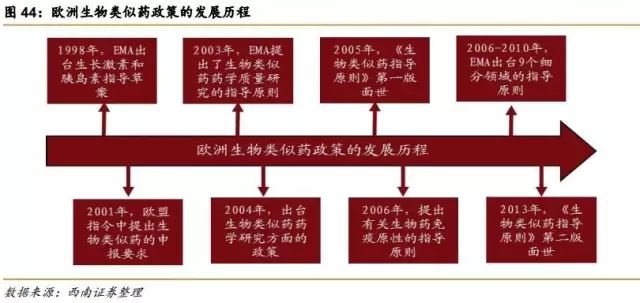

欧盟的医保体系相对最为完善,欧盟药品管理局(EMA)建立了完善的政策法规体系,而且不断的进行完善升级,在全球生物类似药的开发和监管上起着示范和引领作用。

1998年,EMA出台生长激素和胰岛素指导草案。

2001年,欧盟指令2001/83/EC中提出了生物类似药的申报要求。

2003年,EMA出台基本的法律条文,率先进行生物类似药指导原则的制定,提出了生物类似药药学质量研究的指导原则。

2004年,进一步出台了有关生物类似药药学研究方面的政策。

2005年,EMA正式提出了有关生物类似药的一系列指南,《生物类似药指导原则》第一版面世。

2006年,提出了有关生物药免疫原性的指导原则,为生物类似药的免疫原性研究提供重要的指导作用。

2006-2010年,EMA出台了9个细分领域的指导原则。主要是针对胰岛素、生长激素、粒细胞集落刺激因子、促红细胞生成素、促卵泡素、小分子肝素、单抗、重组人干扰素α和重组人干扰素β领域颁布的具体指导原则。

2013年,《生物类似药指导原则》第二版面世。

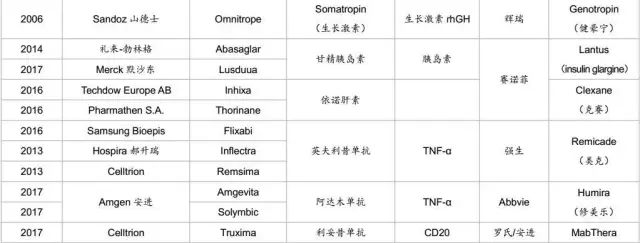

以上指导原则重点强调的是生物类似药在质量、安全性和有效性上与原研产品一致。2006年,EMA批准了第一个真正意义上的生物类似药,即生长激素生物类似药Omnitrope。欧洲也自此开启了生物类似药的篇章。欧盟生物类似药的法律法规体系最健全,发展也最早最快。

截止到2017年5月,EMA批准的生物类似药超过了30款。其中2017年有7款生物类似药获批,3款是美罗华的类似药,2款修美乐的类似药,1款恩利的类似药,1款来得时的类似药。

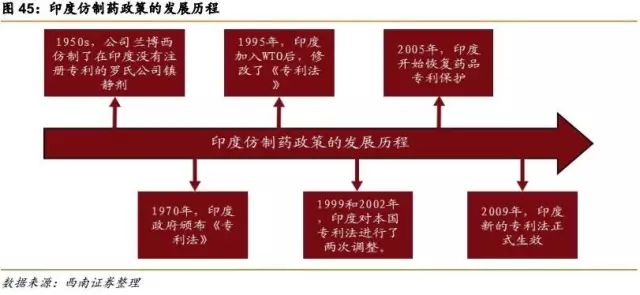

6.5.3印度:宽松制度下,生物药类似药疯狂发展

1950s,印度还在沿用英国统治时期的产品专利法,制药受到严格控制,且印度研发能力较弱,药靠进口,费用高,民众消费不起。

1970年,印度政府颁布《专利法》,规定只保护制药工艺,不保护药品成分,为仿制药开启绿灯。只要工艺流程不同,就可随意仿制生产任意一种药品分子,自此仿制药在印度开始疯狂发展。

1995年,印度加入WTO后,修改了《专利法》。

1999和2002年,在欧美等国的强烈要求和WTO监督下,印度对本国专利法进行了两次调整。

2005年,印度开始恢复药品专利保护,对1995年以后发明或改造的药物提供专利保护,对原有药物混合或衍生药物无效。

2009年,印度新的专利法正式生效,专利政策收紧,但相对于其他国家仍然很宽松。近些年来印度的制药公司也一直受到跨国药企的专利诉讼,但通常以跨国药企败诉收场。 一些跨国药企退而求其次,选择和印度的生物制药公司合作,比如辉瑞与博枞公司合作生产的胰岛素在印度上市,吉列德将Sovaldi免费授权给印度公司生产,允许他们将药销售给贫穷国家。

由于印度政策宽松,对仿制药的大力支持,使得印度的仿制速度很快,研发能力在仿制药不断做强后也随之增强,靠仿制药做大的药企也开始注重创新药的研发并积极和国际制药巨头合作占领市场。在印度已上市的生物类似药已超过60种,如此多的生物类似药,使得印度的生物药价格极低。

6.5.4中国:生物类似药正在起步,政策正逐步完善

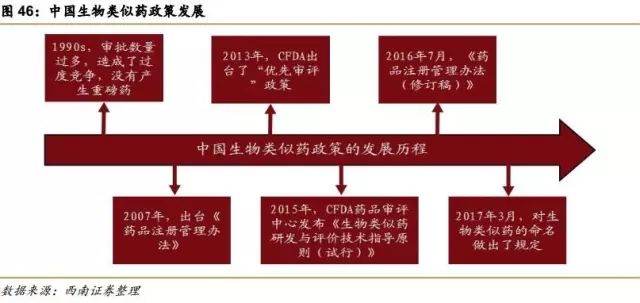

1990s,中国的生物制药由于没有严格的审批制度,审批数量过多,造成了过度竞争,没有产生重磅药。

2007年,出台《药品注册管理办法》,规定所有生物制品均按照新药来申报,限制了同一药品的企业数量。

2013年,国家食品药品监督管理总局(CFDA)出台了“优先审评”政策,这个“优先审评”只针对于仿制药。

2015年2月,CFDA药品审评中心(CDE)发布《生物类似药研发与评价技术指导原则(试行)》,确定了生物类似药的监管框架,界定了生物类似药及参比药的定义,规定了技术审查的基本原则、比对标准和适应症外推的条件。

2016年7月,《药品注册管理办法(修订稿)》,进一步规范了生物类似药的概念,严格了生物类似药的审批标准。2017年3月,对生物类似药的命名做出了规定,如果是按照类似药的标准进行研究开发和临床试验的类似药可以和原研药用相同的名字,可考虑适应症外推。

CDE允许企业走新药或生物类似药两条途径展开临床试验。

走新药临床开发途径可避免在III期临床购买原研药的巨额花费,同时也可避免无法达到与原研药相似的标准;

按照类似药途径申请的生物类似药可能会获得适应症外推的利好,即一款药如果被证明在一个病症上和原研相似,原研药的其他适应症也可直接适用于这款药。

6.6 以史为鉴:第一代生物仿制药的发展启示

1982年,全世界第一个重组蛋白药物重组人胰岛素Humulin上市,标志着生物药时代的开始。1997年以前,上市的生物药以细胞集落刺激因子、促红细胞生成素、干扰素和生长激素等重组蛋白为主,主要都是短效的重组蛋白药,特点为药效短,注射频率高。1997年以后,长效重组蛋白开始进入市场,逐渐替代短效药。随着原研药的专利到期,第一代生物类似药促红细胞生成素、生长激素、干扰素、胰岛素和细胞集落刺激因子等也开始进入市场。

2006年EMA首次批准了2款生长激素类似药(1款已撤市);2007年和2009年分别批准了5款和2款促红细胞生产素类似药。从2008年到2014年EMA批准了9款粒细胞集落刺激因子(1款已撤市)。

相对于成熟的欧洲市场,我国在生物药发展的初期,出现生物药获批过多、恶性竞争严重的混乱局面。上世纪九十年代由于没有明确的制度,这个时期的生物药是以仿制国外产品为主,也是中国第一代生物仿制药。从国家食品药品监督管理局获取的信息显示,中国生产胰岛素的公司多达30家,细胞集落刺激因子相关公司23家,干扰素相关公司21家。激烈的市场竞争是国内生物仿制药没有产生重磅药的重要原因。

2007年,《药品注册管理办法》出台,规定所有生物制品均需按新药申报,生物仿制药数量增长放缓,但药品质量提升,降低大量仿制药上市造成的恶性竞争。

近期,国内在长效生物药上的研发进入新阶段:

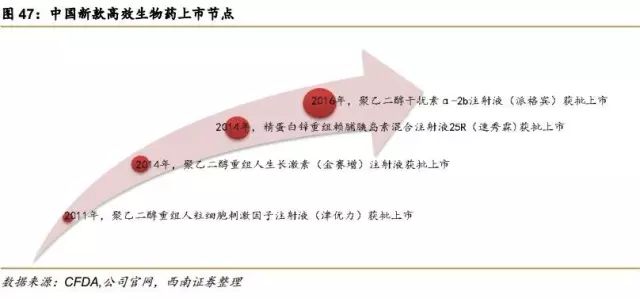

2011年,石药集团百克(山东)生物制药有限公司的聚乙二醇化重组人粒细胞刺激因子注射液(商品名:津优力)获批上市,是国内第一个聚乙二醇化长效重组蛋白药物。

2014年,长春金赛药业有限责任公司(长春高新子公司)率先推出的全球第一支长效型重组人生长激素,聚乙二醇重组人生长激素注射液(商品名:金赛增)获批上市。

2014年,甘李药业批准上市的精蛋白锌重组赖脯胰岛素混合注射液25R(商品名:速秀霖25),是国内第一个国产第三代重组胰岛素。

2016年,厦门特宝生物工程股份有限公司的聚乙二醇干扰素α-2b注射液(商品名:派格宾)获批上市,是国内第一个获批长效干扰素,全球第一个40kD聚乙二醇干扰素α-2b。

长效重组蛋白作为上一代产品较好的替代产品,具有安全、高效的特点,长效蛋白药在国内的上市也有利于国产药替代进口产品。目前国内拥有上市和在研长效生物药的公司至少有14家,产品涵盖了生长激素、干扰素、促红素、粒细胞集落因子、促卵胞素和血管内皮抑制素。平均下来,1款产品有两家公司生产,假如这些产品全能完成临床试验成功上市,竞争也不会太大。因此这些长效生物药具有较好的市场前景。

6.7政策支持+医保报销+新品推出,中国生物类似药发展前景广阔

中国拥有14亿人口,作为一个用药需求大国,与欧美日这样的国家比起来,目前我国在生物药和生物类似药上的消费还相当少。欧美日以外的其他国家(包括中国在内)在生物药和生物类似药的销售额占全世界的比例不足7%与4%,远远低于发达国家。一方面是生物药本身价格昂贵,在国内每年每位患者在肿瘤类生物药的花费就高达20万元。另一方面是国内在需求量较大的肿瘤和免疫病相关的生物药上主要依靠进口,费用高,有些生物药医保未覆盖。综合而言,生物药在国内的渗透率较低,但这也预示着未来较大的市场空间。

对于药企而言,中国市场具有人口多这一优势,降低药价,会伴随销售量的大幅度提高,总销售额也会随之增加。随着中国老龄化人口增多,肿瘤、糖尿病和心血管病等在老年人中发病率较高,用药需求量也会增大。

药企降低研发和生产成本对降低药价至关重要,但研发费用的高低又不仅仅和药企有关,也和监管部门的法律法规有密切的关系。从药企方面来看,高质量大规模成熟的生产管线,有利于降低边际成本。从监管政策方面来看,评审的速度决定着研发成本和上市速度,最终会对企业药品的市场竞争产生重大影响。国内在生物类似药相关的法规上还不够健全,相关法规的出台会对生物类似药带来重大的利好。

未来:

1)政策推动:

有望简化生物类似药的申请途经,生物类似药的上市有利于推动药价降低,使更多人能消费得起高价生物药;

2)国内生物类似药陆续上市:

中国是世界上生物类似药在研产品数最多的国家,有一批生物类似药已进入临床III期,有望2018年开始获批上市;

3)部分生物药进入国家或地方医保:

这将大大提高药品的销量;

4)人民有越来越多的可自由支配资金:

意味着生物药的市场空间会逐渐增大。

6.8专利过期下,欧美生物类似药正处爆发前夜

近年来,各大国际制药巨头及新兴生物制药公司争相在生物类似药市场上布局,并与原研药在专利方面上演各种专利大战。各大研究机构也都纷纷给予了生物类似药极高的评价和期待。我们认为生物类似药上市对药企和患者是双赢,我们也看好第一梯队的生物类似药制药公司。

2016年全球药品销量前200名中生物药占70个,总销售额1572亿美元,约占44%。其中单抗是最大的一个品类,共有26个,总销售额860亿美元,占生物药55%的比例。而在这26个单抗药中有6个品种销售额排名位居2016年全球药品销售额前10位,它们分别是阿达木单抗(排名第1)、依那西普(排名第3)、英夫利昔单抗(排名第4)、利妥昔单抗(排名第5)、贝伐珠单抗(排名第7)、曲妥珠单抗(排名第8)。这6大单抗2016年销售额合计538.42亿美元,占单抗市场的63%。由此可见,原研药在国际市场上存在多年,并取得高额收入,随着第一批原研药专利保护期的逐渐到来,生物类似药的发展必将使得市场进入激烈的竞争状态。

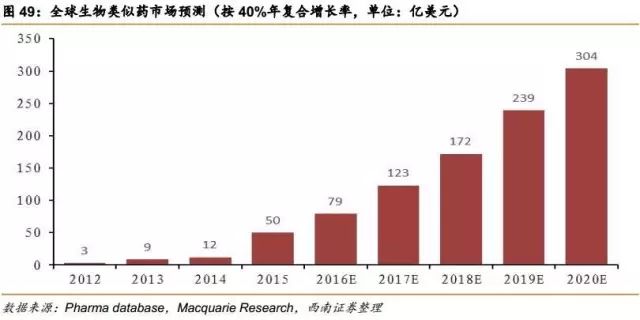

从上表中可看出,很多重磅生物药专利在2015-2020年过期,生物类似药有望在2018-2022年大量获批上市。根据Macquarie Research预测,生物类似药2016年至2020年将是生物类似药发展最快的阶段,估计将以40%的年复合增长率快速增长,预计2020年全球生物类似药将达304亿美元的市场规模。

6.9详解国内生物类似药市场前景

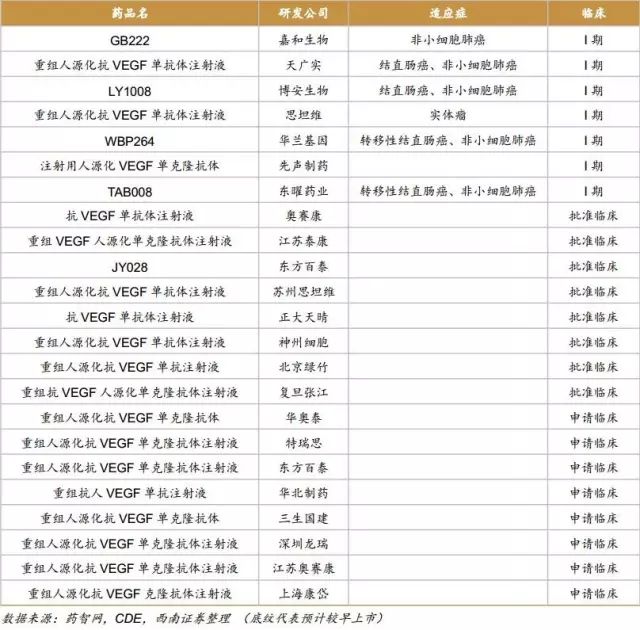

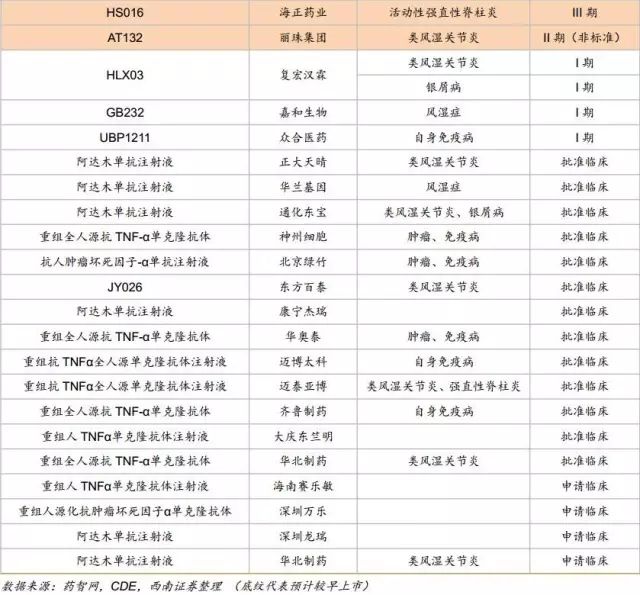

中国在研的贝伐珠单抗、曲妥珠单抗、利妥昔单抗、阿达木单抗、英夫利昔单抗和依那西普生物类似药(包括标准的生物类似药和非标准的生物类似药两类)已超过90款。其中阿达木单抗的类似药在研企业已经超过20家,贝伐珠单抗、曲妥珠单抗和利妥昔单抗的在研企业均超过10家。即使有50%的类似药成功上市,也会造成严重的不良竞争。因生物药本身具有高风险的特征,只有部分企业的产品能走到最后。

面对未来的不确定性,哪些公司能从中获益?哪些产品更具有前景?我们认为与全球市场类似:上市时间、竞争者数量和市场空间为三要素。

上市时间:

目前国内已有多款生物药,国内企业产品已陆续进入临床III期,预期2-3年后上市,越早上市,越能迅速抢占市场。

竞争者数量:

同全球市场情况类似,数量越小,价格体系维护更好,可占据更多市场份额。

市场空间:

与产品的治疗领域,发病率、渗透率以及价格体系有关,市场空间越大,投资回报率或越高。

6.9.1国外重磅单抗国内研发进入及格局分析:

贝伐珠单抗

原研药:安维汀

原研公司:罗氏

原研在国内获批适应症:转移性结直肠癌、非鳞状细胞非小细胞肺癌

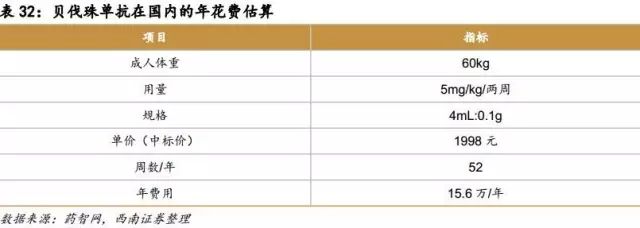

原研在国内价格:15.6万/年

曲妥珠单抗

原研药:赫赛汀

原研公司:罗氏

原研在国内获批适应症:胃癌、乳腺癌

原研在国内价格:12-24万 /年

利妥昔单抗

原研药:美罗华

原研公司:罗氏

原研在国内获批适应症:淋巴瘤、弥漫性大B细胞淋巴瘤

原研在国内价格:6.5万/年

阿达木单抗

原研药:修美乐

原研公司:艾伯维

原研在国内获批适应症:类风湿关节炎、强直性脊柱炎

原研在国内价格:20万/年

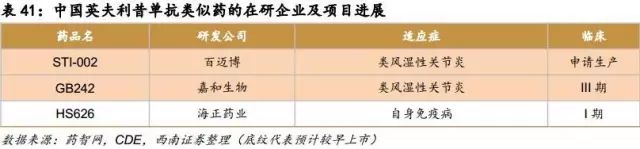

英夫利昔单抗

原研药:类克

原研公司:强生

原研在国内获批适应症:类风湿关节炎、强直性脊柱炎、银屑病、克罗恩病

原研在国内价格:6万/年

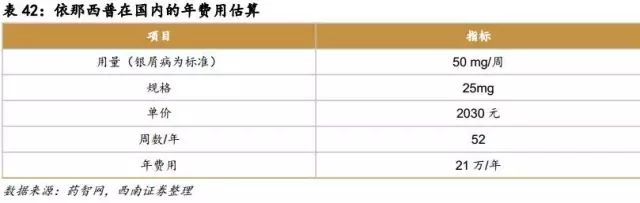

依那西普

原研药:恩利

原研公司:辉瑞

原研在国内获批适应症:类风湿关节炎、强直性脊柱炎

原研在国内价格:21万/年

6.9.2国外重磅单抗国内市场空间分析及预测

贝伐珠单抗国内市场预测分析

利妥昔单抗国内市场预测分析