进入四季度,煤炭行业迎来冬季采暖旺季,然而如今价格已远超红色警戒线的动力煤,近期启动价格下调。

在持续多日下跌之后,10月12日,国内期货市场上部分黑色系商品出现反弹。截至下午收盘,主力合约中热卷涨3.92%、焦煤涨3.77%,沪镍、螺纹涨幅度也均逼近3%。

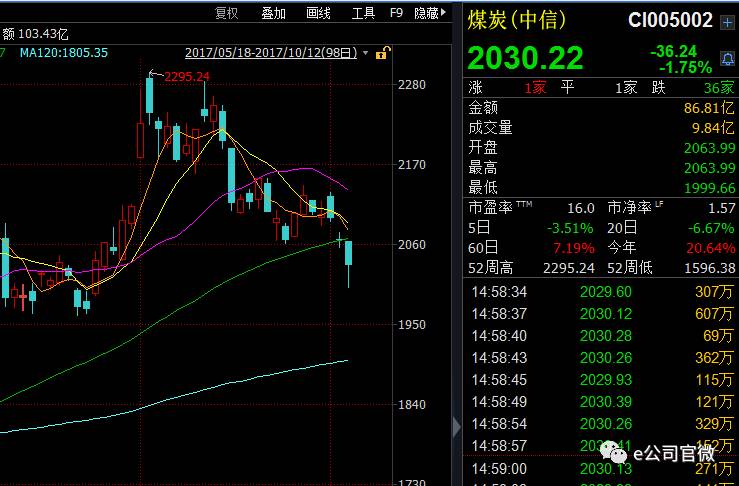

早前走红一时的周期股,如今疲态尽显。或受期货市场拉动,12日A股钢铁板块也在午后发力出现小幅反弹,但有色、煤炭板块分裂跌幅榜前两位。截至下午收盘,Wind中信一级钢铁板块报涨0.72%,有色板块报跌0.86%,煤炭板块更是深跌1.75%,连续5日累计跌幅达3.51%。

证券时报记者从相关上市公司处获悉,近日山西省内包括阳煤集团、大同煤矿集团、晋能集团、焦煤集团、潞安集团、晋能集团、山煤集团在内的七大煤企陆续下调了旗下煤炭售价,调价幅度在10元/吨。

据阳煤集团发布的消息,9月初以来,煤炭市场供应偏紧,市场价格持续上涨,燃煤保供面临巨大压力。本次调价旨在稳定煤炭供需形势、抑制煤炭价格快速上涨,带头维护电煤价格稳定,确保迎峰度冬期间能源供应不影响国家经济安全。

双节过后,全国多地煤炭价格已出现下跌迹象。

据太原煤炭交易中心发布的调研消息,近两日陕西榆林、神木部分煤矿启动价格下调,调价幅度在10元/吨,市场对后期煤价走势判断不一,但有反应称主产地市场需求较之前减弱,近期由于节假日放假拉煤车较少。而在内蒙古鄂尔多斯地区,多数煤矿出现价格下调局面,调价幅度在5-20元/吨不等。当地由于雨雪天气影响,拉煤车开始减少。而山西地区煤矿多数暂未调价,坑口贸易商对后期煤价开始隐忧。

总体来看,截至2017年10月10日,汾渭大同5500大卡动力煤估价500元/吨,环比持稳;鄂尔多斯 5500大卡动力煤估价407元/吨,环比持稳,榆林6200大卡动力煤估价520元/吨,环比降10元。

动力煤高价出现松动迹象,焦煤后市也不容乐观。

据悉,继10月10日焦炭价格普跌50元/吨以后,部分地区焦煤价格开始下行。从10月11日开始,唐山地区主流煤企地销煤价格率先下调60元/吨。

由于限产措施执行,当前河北地区钢厂焦化厂均处于限产状态,钢厂对焦炭的需求力度大幅减弱,焦化厂对焦煤的需求也同步下降,煤企库存高企。

2017年年初,国家发改委联合多部门下发通知,将动力煤价格划分为绿色、蓝色、红色三档界限,2017年煤价上涨超过600元/吨,就已经触及红色预警。而今年6月以来,国内煤炭价格一路飙升,9月份5500大卡动力煤现货市场价甚至已超越700元/吨,远超红色预警线。

国家煤炭工业网发布的最新一期中国煤炭价格指数显示,2017年9月29日,中国煤炭价格指数(全国综合指数)为161.3,比上期上涨0.2点,比年初上涨1.7点,同比上涨24.6点。区域性价格指数中,陕西煤炭综合价格指数为160.6点,环比上涨2.1点。中国太原煤炭综合交易价格指数为142.05点,环比上涨0.52%。其中动力煤指数128.89点,环比上涨0.91%

眼看冬季采暖旺季临近,近日发改委等多部门祭出连环政策,抑制煤价上涨。

据悉,新疆发改委10月10日对外发布《委关于重申煤炭价格干预措施的通知》提出,从即日起至10月31日,新疆每天将通过价格监测系统报告煤炭价格情况,继续实施煤炭价格干预措施。即电煤、热媒不分国有煤矿和地方煤矿,北疆地区和徐矿新疆天山矿业公司俄霍布拉克出矿价最高不超过120元/吨,南疆其他地区和哈密地区煤矿出矿价最高不超过110元/吨。

而近日,包括北京、河北、河南、山西、山东在内的全国多地市发文禁煤。如河南地区今年“2+26”城市改革禁煤措施中,将郑州、开封、安阳、鹤壁、新乡、焦作、濮阳7个城市划入禁煤区。郑州市政府要求自10月1日起,市区全域禁止生产、销售、运输、燃用煤炭,实现无煤化。而安阳地区发文严格燃煤锅炉限建、禁建管控措施,全市城市建成区禁止新建20蒸吨/小时以下燃煤锅炉,其他区域原则上不再新建10蒸吨/小时以下燃煤锅炉。

此外有消息称,发改委近期将组织神华、中煤、冀中能源、山西焦煤等多个企业及相关部门召开深化推进煤电运直购直销中长期合同座谈会,重点研究推进电煤直购直销、中长期合同以及东北等重点地区今冬明春电煤直购直销资源衔接落实等工作。而煤炭直购直销的目的,既是减少煤炭资源在流通环节的滞留数量和滞留时间,减少中间商利用涨价预期推高煤价。

一方面是采暖旺季来临,另一方面是政策的不断调控,四季度煤价走向如何?是否会出现大幅波动?

“10月份国内煤价还是以维稳为主,上调或下调的幅度不会很大。进入11月份以后,由于19大结束,供应恢复,煤价或有下行压力,但难以出现大幅回调的局面。”卓创分析师崔玉娥认为,近日大型煤企带头降价,主要还是发改委调控的结果,每吨10元的降价幅度影响也并不明显,只是对市场释放了调跌的信号。在19大召开前,内蒙古等主产地产能难以得到释放,煤炭整体仍处于供应偏紧状态。

“在双节期间短暂回落后,沿海六大电厂日耗又重回70万吨高位,足见当前煤炭需求还是旺盛的。不过今年旺季需求恐会不及预期。”她表示,今年各地环保政策十分严格,水泥、焦化、钢铁厂停产、限产明显。所以即使冬季采暖用煤量增加,工业用煤的下滑也难以支撑煤价继续上行。总体看,四季度煤炭价格将合理回归,小幅下滑,但难以回到红色警戒线以下。

生意社总编,中国大宗商品发展研究中心秘书长刘心田认为,煤价这波上涨周期已经很长,出现疲态很正常。目前黑色系可以预知的利好已经透支,其中包括四季度的旺季行情。虽然四季度是需求旺季,但出于环保压力,今年工业、民用燃煤都将减少。随着在发电、取暖过程中煤炭占比逐年减弱,市场对煤炭整体需求不乐观。整体来看,今年煤价将出现淡季不淡、旺季不旺的行情。

从今年6月份起,动力煤领衔的这波商品上涨也为A股市场带来了一波火热的周期股行情,如今煤炭价格四季度普遍看跌,周期股的跌势是否仍将持续?

中泰证券笃慧认为,前期受经济数据回落及环保可能削弱下游需求的影响,市场悲观情绪蔓延,期货市场大幅走弱,但煤炭供需基本面仍乐观,中长期来看煤价有望维持在中高位,在期货充分回调叠加三季报业绩催化,板块或存在一波比较好的投资行情。主要看好低估值及国企改革催化的煤炭股。

太平洋证券研报称, 10 月份京津冀大气治理进入政策执行期,环保限产幅度、区域及时间均有所扩大,环保对电解铝、钢铁、锌、铅等板块支撑仍在。由于宏观积极的转好,叠加环保限产所供给的抑制,因此认为四季度仍是工业金属配置的好时机,同时建议关注三季报行情。板块配置推荐以新能源钴锂、受环保限产的钢铁,以及电解铝、铅、锌等工业金属板块为主。稀土价格持续下跌,预期行业盈利仍受压制,在此基础上稀土板块估值仍偏高,当前暂不建议配置。

(编辑:彭勃)