发布机构:普益标准

研究支持:普益寰宇研究院•西南财经大学信托与理财研究所

发布时间:2017年11月06日

2017年第3季度区域银行理财能力在地域分布表现出愈发平衡的趋势,其中,广东省、山东省、浙江省、江苏省区域银行的理财能力有明显优势,与其它省份保持了较大的差距;除此之外,其余各省整体理财能力呈现出趋近的表现,进入排名前100的银行数量较为接近,除海南及青海省外,各区域均有银行进入前100强。在监管环境仍然趋严的情况下,各省区域银行的表现有较大差异,部分区域银行调整能力较强,区域整体理财规模及收益重新呈现了平稳上行表现;而部分地区银行受地方监管限制及自身结构调整较为缓慢的影响,规模继续呈现出下行表现,或将拖慢当地理财业务发展的脚步。从发行主体类型来看,2017年3季度,城市商业银行存续数量为22065款,增加2100款,环比增长10.52%,存续规模为4.58万亿元,环比增长0.48%,占比存续规模总量为16.10%,环比上升0.52个百分点;农村金融机构(包括农商行、农信社、农合行)的产品存续数量为17704款,增加1762款,环比增长17.05%,存续规模为1.34万亿元,环比下降4.96%,占存续规模总量的4.71%,环比下降0.32个百分点。

从认购对象来看,2017年3季度,城商银行存续个人理财产品18260款,存续规模估量为3.12万亿元,在城商银行存续规模总量中占比约为68.12%;城商银行存续机构理财产品2739款,存续规模估量为0.75万亿元,在城商银行存续规模总量中占比约为16.38%;城商银行存续同业理财产品1066款,存续规模估量为0.71万亿元,在城商银行存续规模总量中占比约为15.50%。农村金融机构(包括农商行、农信社、农合行)存续个人理财产品14981款,存续规模估量为0.83万亿,在农村金融机构存续规模总量中占比约为61.94%;农村金融机构存续机构理财产品1425款,存续规模估量为0.15万亿,在农村金融机构存续规模总量中占比约为11.19%;农村金融机构存续同业理财产品1298款,存续规模估量为0.4万亿,在农村金融机构存续规模总量中占比约为29.85%。

虽然从地区层面来看,较多地区银行理财规模表现出了止跌上涨的趋势,但从银行类型上看,城市商业银行与农村金融机构的规模变化仍有较大差异。本季度城市商业银行理财存续规模延续了2季度的上涨走势,且上涨幅度继续扩大;而农村金融机构理财的存续规模则表现出了明显的下行走势。两类银行理财余额明显的差异源自于监管收严对于同业业务的冲击。近期银监会主席郭树清表示今年实施的金融监管已初见成效,并强调未来监管仍将延续整体趋严的态势,加强对于同业业务的管控,引导银行脱虚向实。从目前农村金融机构理财余额的结构来看,第四季度其存续规模仍有较大的下行空间,因此第四季度农村金融机构理财业务的重心仍将大概率放在结构性调整上。

【转载本报告请注明来源:普益标准(微信ID:pystandard),如需获取报告PDF版全文,请点击“阅读原文”,或在文末留言索取】

普益标准·区域银行理财能力分省份排名报告(2017年3季度)

此次区域银行理财能力排名以2017第3季度为观察期。我们对观察期内各家区域银行理财产品进行统计与评价,同时以评估问卷调查的形式对各家银行理财业务的产品研发、投资管理、风险控制、产品销售、信息披露等方面进行考察与分析。

本排名报告所界定的“区域银行”是指除大型国有银行和全国性股份制银行以外的其它具备理财业务开展资质的区域银行。在对区域银行进行分省份排名时,主要依据为各区域银行的法人注册所在地,这也与排名体系所纳入的绝大部分商业银行经营区域相一致。

编制区域银行分省份排名报告的意义在于更直观地展现各省份内和省份之间的银行理财能力差异,向各界社会公众揭示银行理财能力更为出色的各省城商行和农商行。区域银行竞争力的提升对于中国金融体系的均衡发展意义重大,这有赖于第三方研究咨询机构深入细致的研究和揭示工作。编制区域银行分省份排名报告还为各区域银行了解区域经济、金融特征对银行理财业务发展的影响提供了方便,这有助于各区域银行因地制宜地制定理财业务发展策略和从其他区域银行获取发展的经验。

2017年3季度《普益标准·区域银行理财能力分省份排名报告》采用自2016年1季度开始启用的“普益标准·银行理财能力排名体系4.0版”,该版本是普益标准根据业界的建议和对多家机构的调研结果,对3.1版做出了较大的调整和升级,以求在银行理财市场激烈变化的形势下,更好地反映当前市场的客观情况。4.0版主要调整内容包括提高发行能力、收益能力的得分权重,并区分个人、机构和同业产品,以存续规模替代原来的产品数量对各项指标做系数调整,并根据各类型产品的市场存续规模占比确定权重。

我们的数据来源于银行通过公开渠道披露的信息、与银行签订的数据交换协议及每季度银行反馈的动态问卷。

从发行主体类型来看,2017年3季度,城市商业银行存续数量为22065款,增加2100款,环比增长10.52%,存续规模为4.58万亿元,环比增长0.48%,占比存续规模总量为16.10%,环比上升0.52个百分点;农村金融机构(包括农商行、农信社、农合行)的产品存续数量为17704款,增加1762款,环比增长17.05%,存续规模为1.34万亿元,环比下降4.96%,占存续规模总量的4.71%,环比下降0.32个百分点。

从认购对象来看,2017年3季度,城商银行存续个人理财产品18260款,存续规模估量为3.12万亿元,在城商银行存续规模总量中占比约为68.12%;城商银行存续机构理财产品2739款,存续规模估量为0.75万亿元,在城商银行存续规模总量中占比约为16.38%;城商银行存续同业理财产品1066款,存续规模估量为0.71万亿元,在城商银行存续规模总量中占比约为15.50%。农村金融机构(包括农商行、农信社、农合行)存续个人理财产品14981款,存续规模估量为0.83万亿,在农村金融机构存续规模总量中占比约为61.94%;农村金融机构存续机构理财产品1425款,存续规模估量为0.15万亿,在农村金融机构存续规模总量中占比约为11.19%;农村金融机构存续同业理财产品1298款,存续规模估量为0.4万亿,在农村金融机构存续规模总量中占比约为29.85%。

2017年第3季度区域银行理财能力在地域分布表现出愈发平衡的趋势,其中,广东省、山东省、浙江省、江苏省区域银行的理财能力有明显优势,与其它省份保持了较大的差距;除此之外,其余各省整体理财能力呈现出趋近的表现,进入排名前100的银行数量较为接近,除海南及青海省外,各区域均有银行进入前100强。在监管环境仍然趋严的情况下,各省区域银行的表现有较大差异,部分区域银行调整能力较强,区域整体理财规模及收益重新呈现了平稳上行表现;而部分地区银行受地方监管限制及自身结构调整较为缓慢的影响,规模继续呈现出下行表现,或将拖慢当地理财业务发展的脚步。

截止到10月末,全国已有22个省、市、自治区公布了第三季度的经济运行情况。其中,有19个地区前三季度GDP领先全国6.9%的平均增速,这主要得益于较多地区工业企业效益有明显回升,同时第三产业的持续发力也带动地方经济缓步增长。另外,随着区域协同发展效应的增强及传统产业改造提升带来的新一轮增长动力,中西部地区整体经济保持更强的增长速度。第三季度,中西部地区整体经济增长表现更为喜人,其中贵州、西藏及重庆地区的GDP增速更是突破了10%,而云南省的GDP增速也达到了9%,凸显出我国供给侧改革及整体投资结构优化的成效。

各地经济发展企稳回升的表现也带动了银行理财市场的发展,较多地区区域银行理财存续余额在第三季度重新呈现出止跌上涨的态势。除银行理财整体规模的上涨外,部分地区理财产品定价也表现出了明显的变化。结合西南地区银行理财价格指数报告中可以看到,经济增长较快的贵州地区的银行理财产品收益率在三季度上涨明显,逐步逼近川渝地区水平。从其他地区的情况看,地区经济的加速增长将促使银行理财市场的竞争愈加激烈,推动理财产品收益率持续上行。

需要注意的是,虽然从地区层面来看,较多地区银行理财规模表现出了止跌上涨的趋势,但从银行类型上看,城市商业银行与农村金融机构的规模变化仍有较大差异。本季度城市商业银行理财存续规模延续了2季度的上涨走势,且上涨幅度继续扩大;而农村金融机构理财的存续规模则表现出了明显的下行走势。两类银行理财余额明显的差异源自于监管收严对于同业业务的冲击。在2016年末城市商业银行同业理财规模占比大约为24.5%,而农村金融机构的规模占比则为34.5%。截至2017年3季度末,城市商业银行同业理财规模占比已下调至11.37%,但农村金融机构同业规模占比仍维持在25.57%。近期银监会主席郭树清表示今年实施的金融监管已初见成效,并强调未来监管仍将延续整体趋严的态势,加强对于同业业务的管控,引导银行脱虚向实。从目前农村金融机构理财余额的结构来看,第四季度其存续规模仍有较大的下行空间,因此第四季度农村金融机构理财业务的重心仍将大概率放在结构性调整上。

表1揭示了各省份、自治区和直辖市区域银行百强数量排名。从表1可以看出,广东、山东及江苏地区银行进入区域银行百强数量最多,均为10家;安徽省、天津市进入区域银行百强数量较少,仅有1家;海南、青海两省没有银行进入区域银行百强。总体来看,进入区域银行百强的数量与各省经济发展状况高度相关,广东、山东、浙江、江苏与各直辖市正是我国经济最为发达、活跃的地区。

各省份银行理财能力排名情况

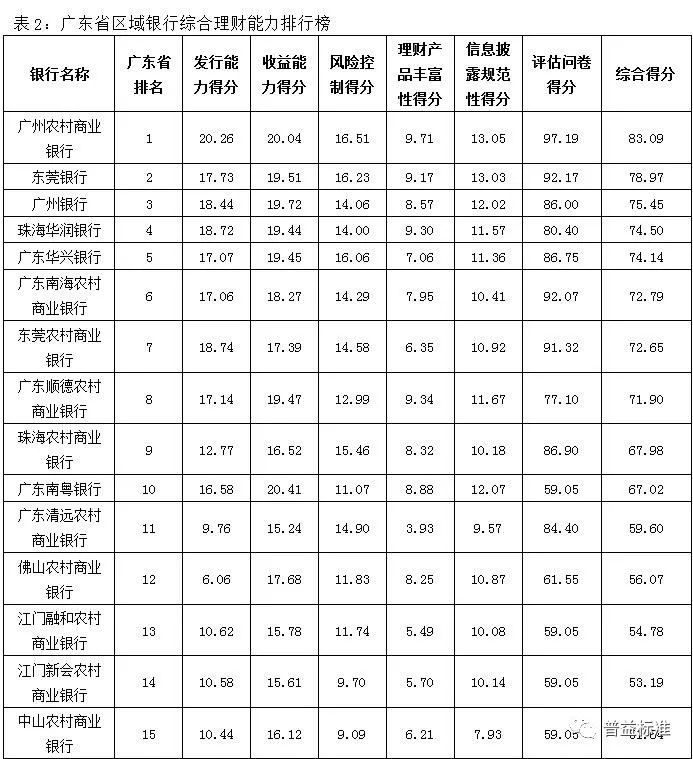

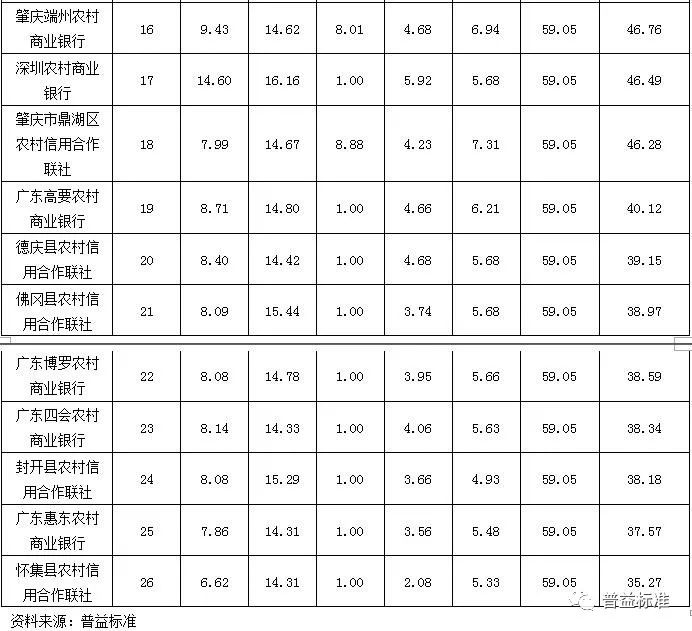

广东省

2017年3季度广东省共有26家区域银行发行理财产品,发行银行数量在全国各省份中位居第5位。广东省区域银行个人理财产品存续规模总额为2395.84亿元,在全国各省份中位居第4位,在全国区域银行个人理财市场中占比6.05%。广东省区域银行预期收益型个人理财产品平均收益能力得分为15.14分,在全国各省份中位居第13位,高于全国各省份平均收益能力得分中位数15.13分。

根据普益标准的评价结果,广州农村商业银行位居广东省区域银行综合理财能力第一名。各单项排名结果显示,广州农村商业银行位居该省发行能力、风险控制能力、理财产品丰富性、信息披露规范性第一名;广东南粤银行位居收益能力第一名。

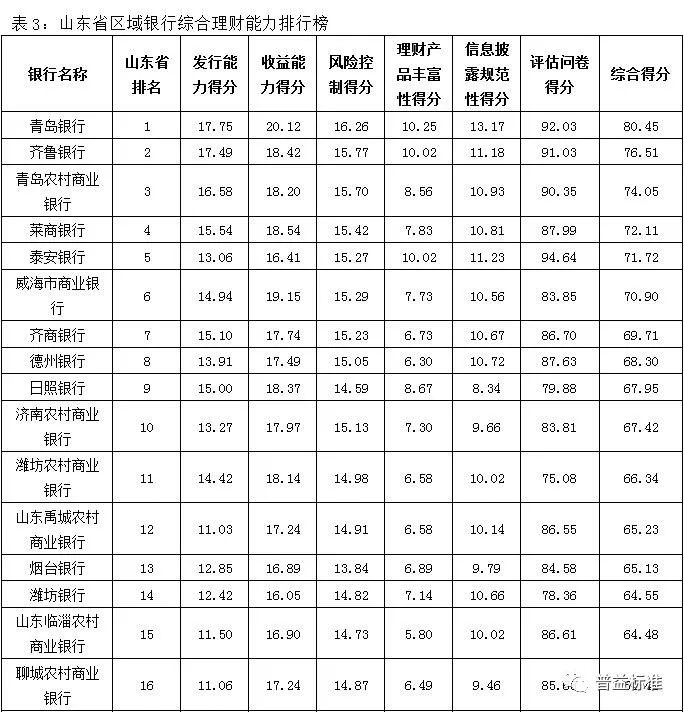

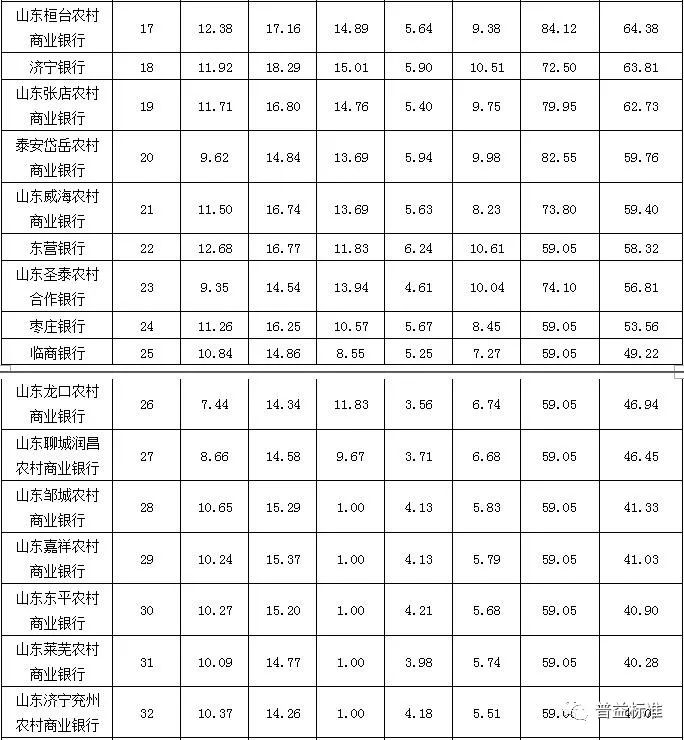

山东省

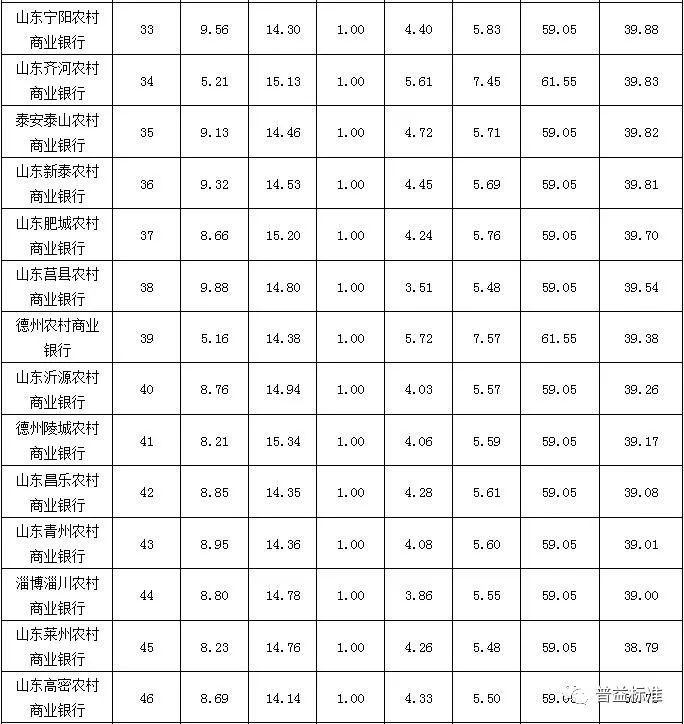

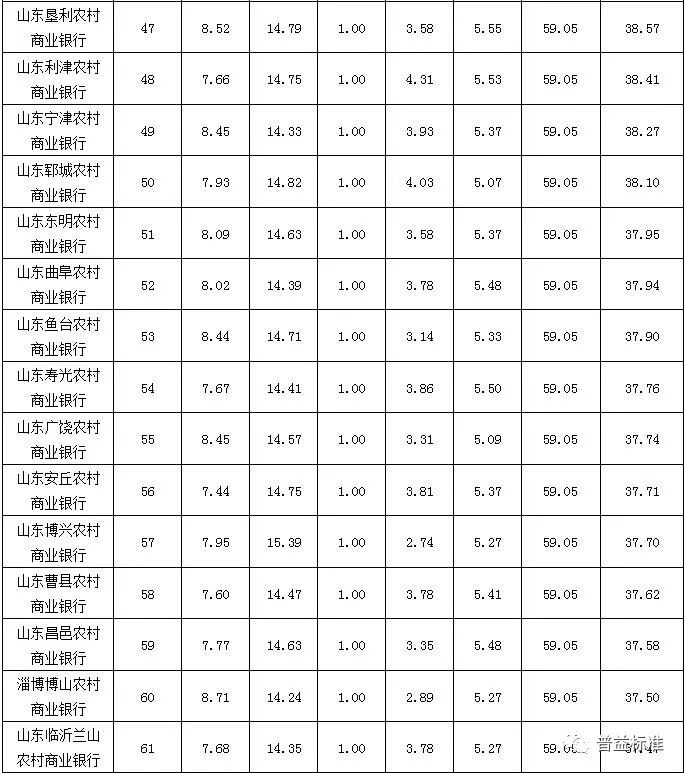

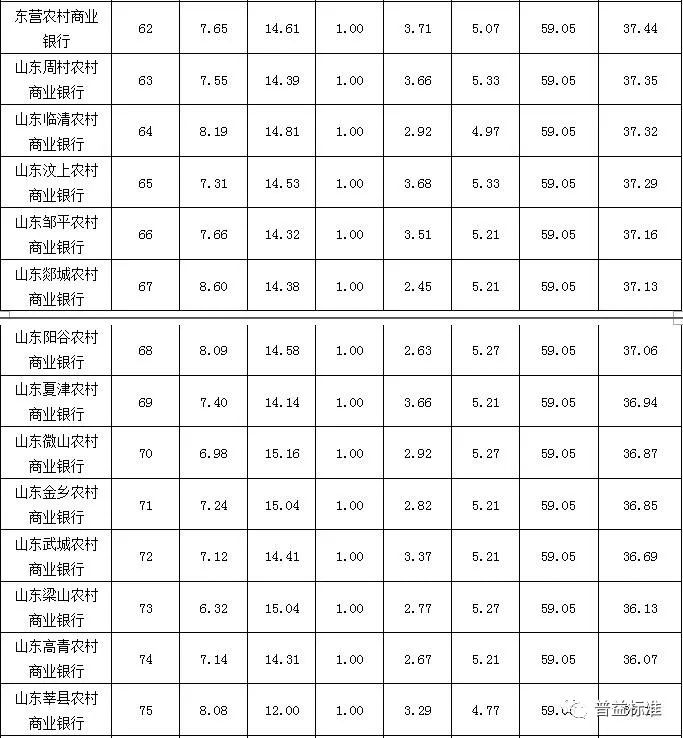

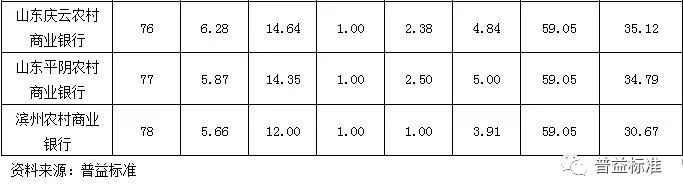

2017年3季度山东省共有78家区域银行发行理财产品,发行银行数量在全国各省份中位居第2位。山东省区域银行个人理财产品存续规模总额为1927.66亿元,在全国各省份中位居第5位,在全国区域银行个人理财市场中占比4.87%,较第二季度有所下滑。山东省区域银行预期收益型个人理财产品平均收益能力得分为14.63,在全国各省份中位居第23位,低于全国各省份平均收益能力得分中位数15.14。

根据普益标准的评价结果,青岛银行位居山东省区域银行综合理财能力第一名。各单项排名结果显示,青岛银行位居该省发行能力、收益能力、风险控制能力、理财产品丰富性、信息披露规范性第一名。

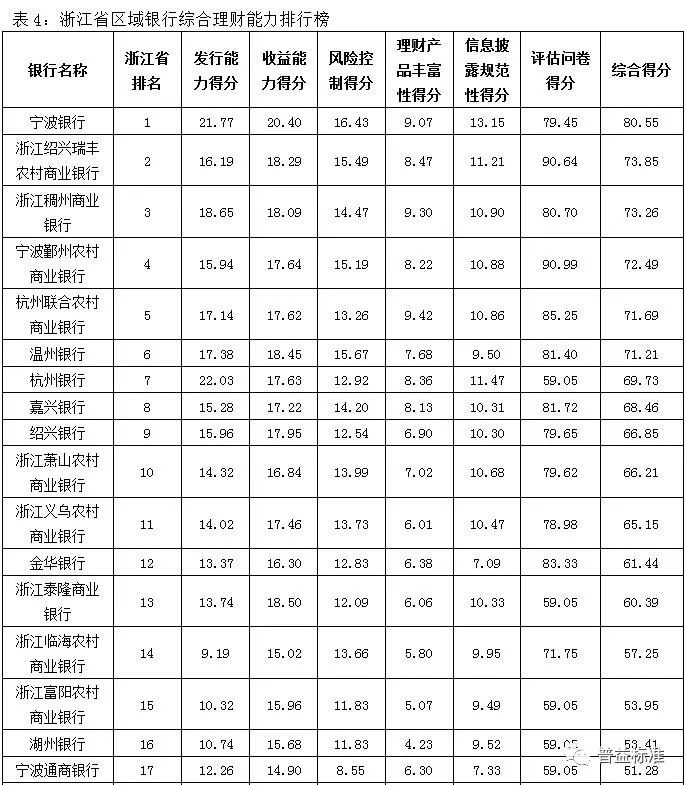

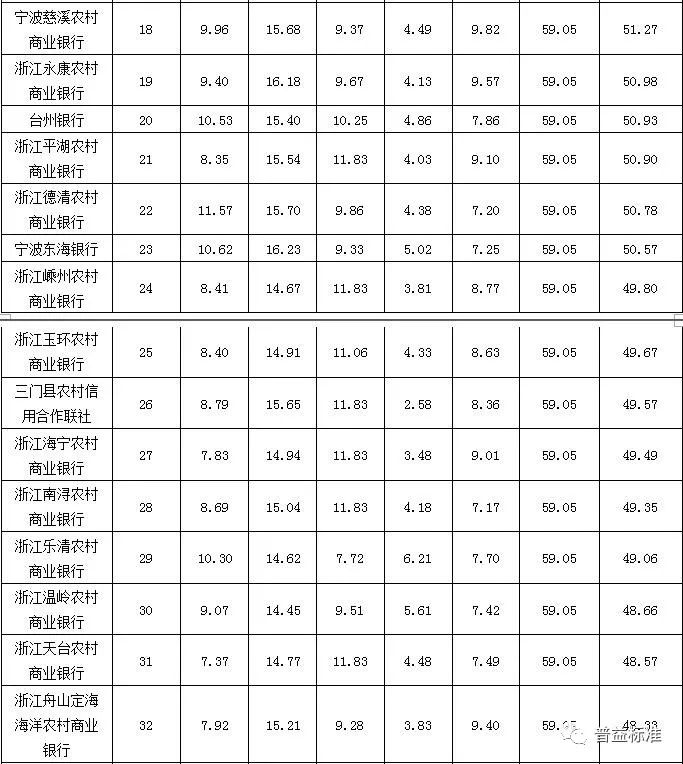

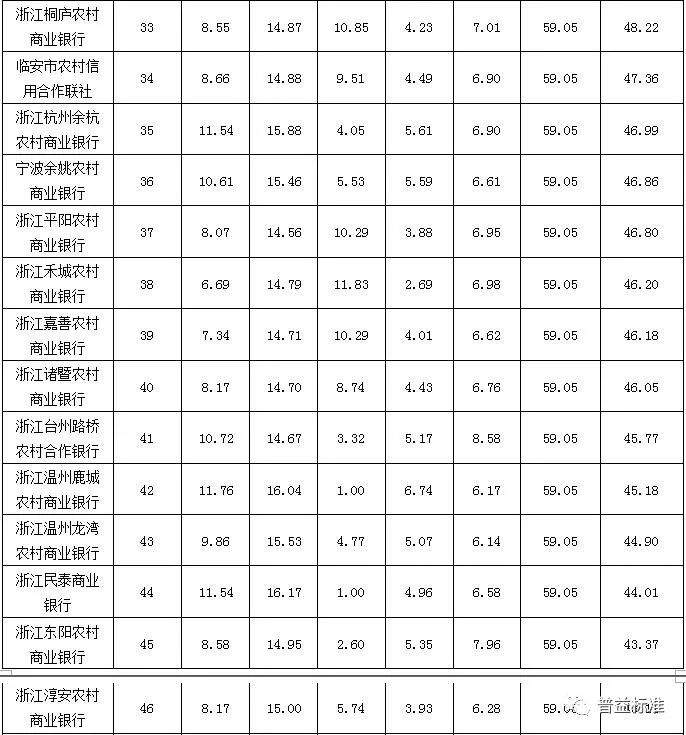

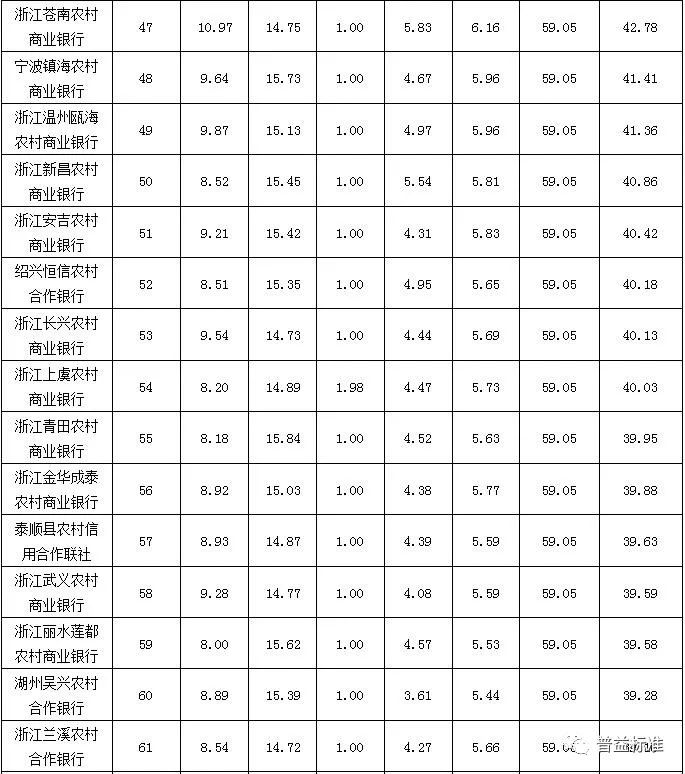

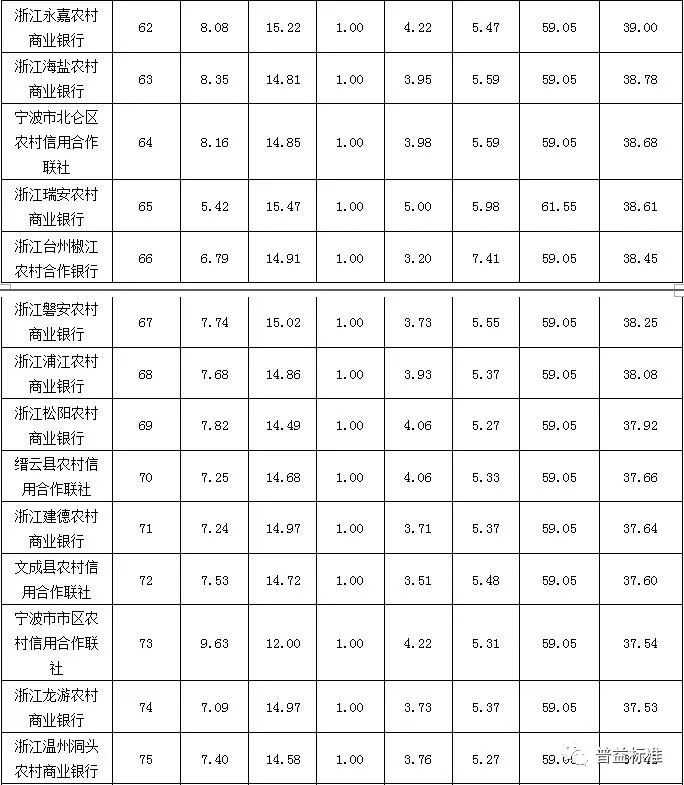

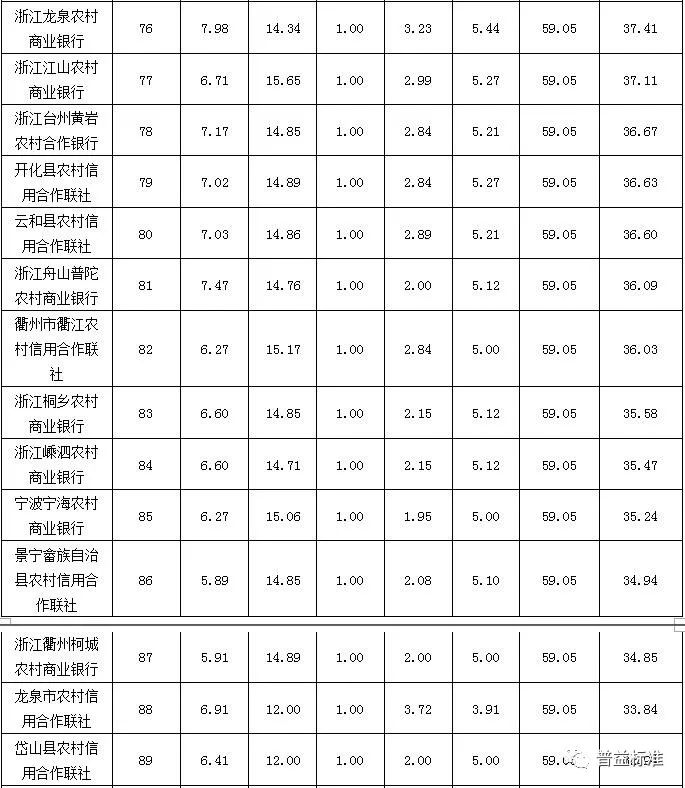

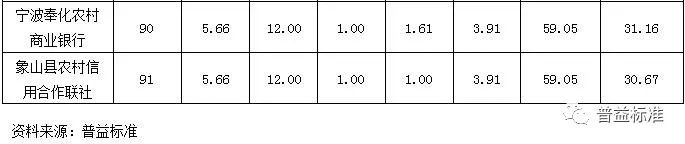

浙江省

2017年3季度浙江省共有91家区域银行发行理财产品,发行银行数量在全国各省份中位居第1位。浙江省区域银行个人理财产品存续规模总额为5120.86亿元,在全国各省份中位居第3位,在全国区域银行个人理财市场中占比12.93%。浙江省区域银行预期收益型个人理财产品平均收益能力得分为14.96,在全国各省份中位居第18位,低于全国各省份平均收益能力得分中位数15.13。

根据普益标准的评价结果,宁波银行位居浙江省区域银行综合理财能力第一名。各单项排名结果显示,宁波银行位居该省收益能力、风险控制能力、信息披露规范性第一名;杭州银行位居该省发行能力第一名;杭州联合农村商业银行获得理财产品丰富性第一名。

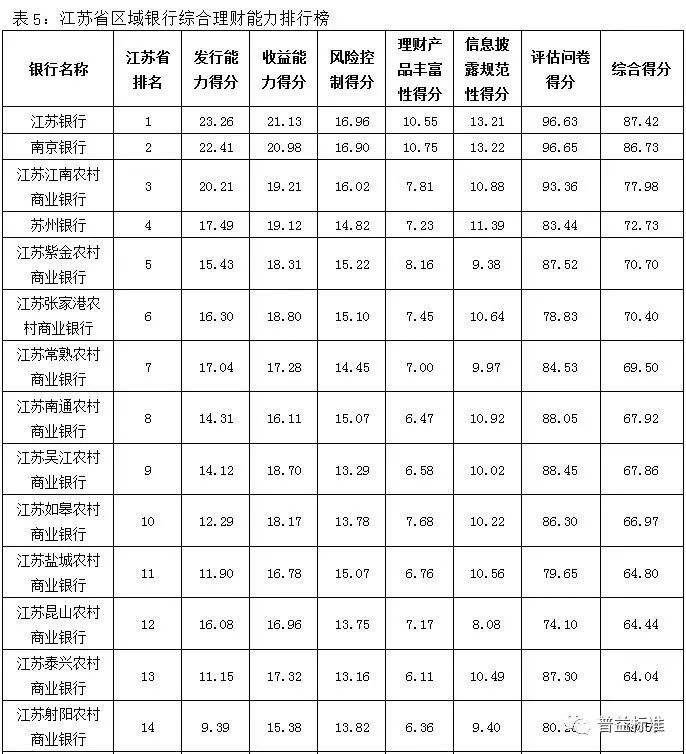

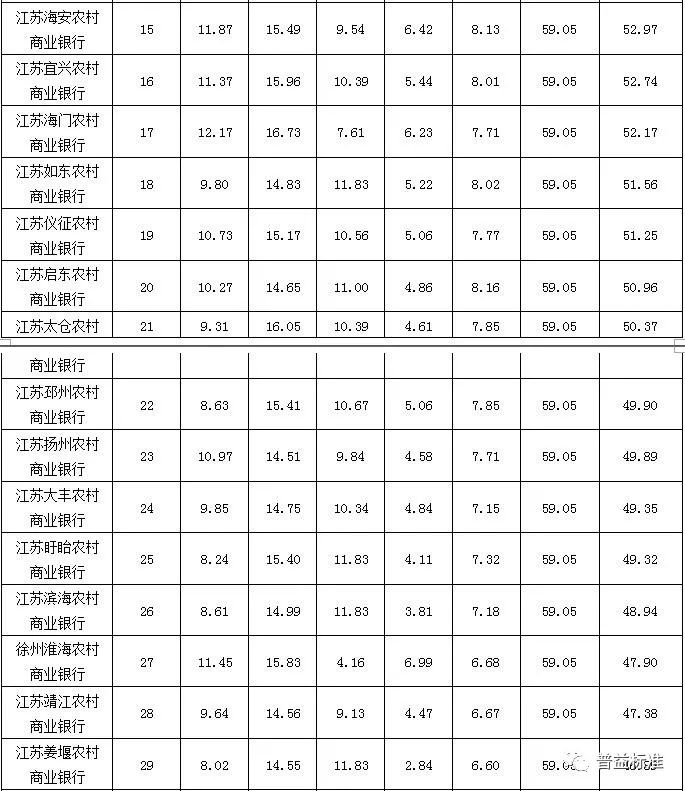

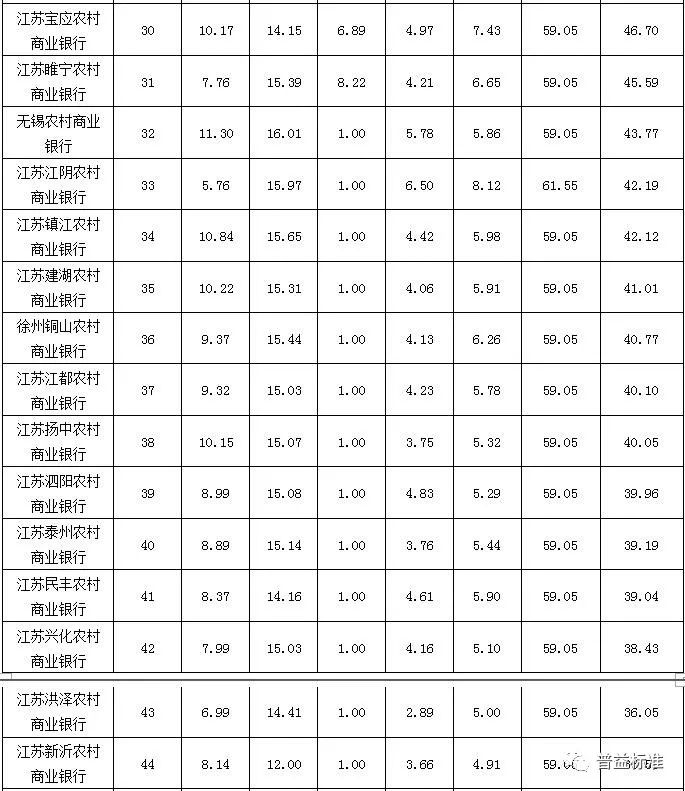

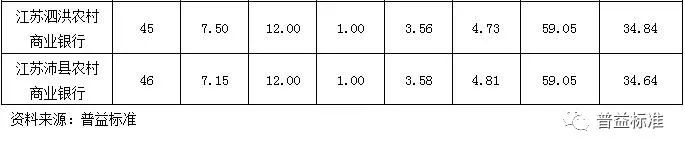

江苏省

2017年3季度江苏省共有46家区域银行发行理财产品,发行银行数量在全国各省份中位居第3位。江苏省区域银行个人理财产品存续规模总额为6780.70亿元,在全国各省份中位居第2位,在全国区域银行个人理财市场中占比18.10%。江苏省区域银行预期收益型个人理财产品平均收益能力得分为14.69,在全国各省份中位居第21位,低于全国各省份平均收益能力得分15.13。

根据普益标准的评价结果,江苏银行位居江苏省区域银行综合理财能力第一名。各单项排名结果显示,江苏银行位居该省发行能力、收益能力、风险控制能力第一位;南京银行位居该省理财产品丰富性、信息披露规范性第一位。

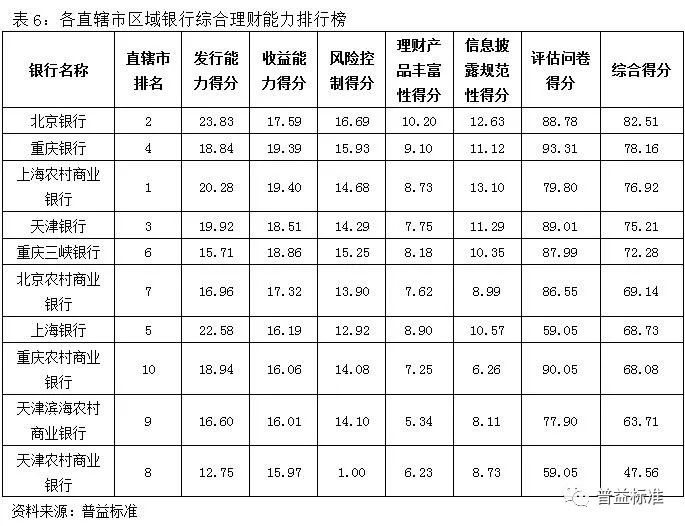

直辖市

2017年3季度北京、上海、天津、重庆等四个直辖市共有10家区域银行发行理财产品,发行银行数量在全国各省份中位居第12位。直辖市区域银行个人理财产品存续规模总额为8290.56亿元,在全国各省份中位居第1位,在全国区域银行个人理财市场中占比20.93%。直辖市区域银行预期收益型个人理财产品平均收益能力得分为15.82,在全国各省份中位居第1位,高于全国各省份平均收益能力得分中位数15.13。

根据普益标准的评价结果,北京银行位居各直辖市区域银行综合理财能力第一名。各单项排名结果显示,北京银行位居该范围内发行能力、风险控制能力、理财产品丰富性、信息披露规范第一名;上海农村商业银行位居该范围内收益能力、信息披露第一名。

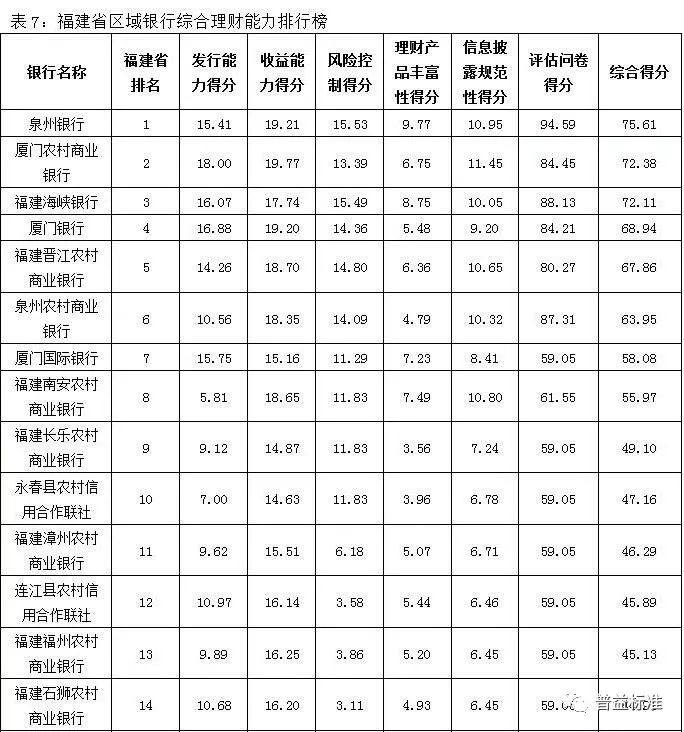

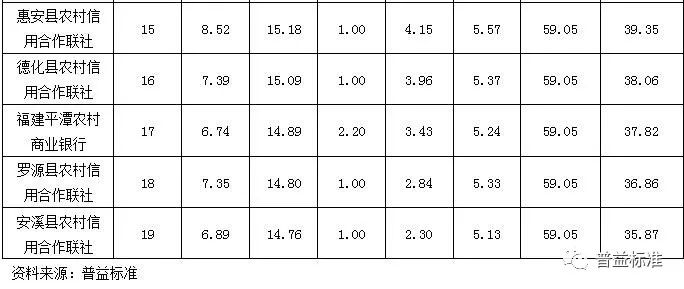

福建省

2017年3季度福建省共有18家区域银行发行理财产品,发行银行数量在全国各省份中位居第7位。福建省区域银行个人理财产品存续规模总额为968.43亿元,在全国各省份中位居第9位,在全国区域银行个人理财市场中占比2.45%。福建省区域银行预期收益型个人理财产品平均收益能力得分为15.34,在全国各省份中位居第7位,高于全国各省份平均收益能力得分中位数15.13。

根据普益标准的评价结果,泉州银行位居福建省区域银行综合理财能力第一名。各单项排名结果显示,泉州银行位居该省风险控制能力、理财产品丰富性第一名;厦门农村商业银行位居该省发行能力、收益能力、信息披露规范性第一名。

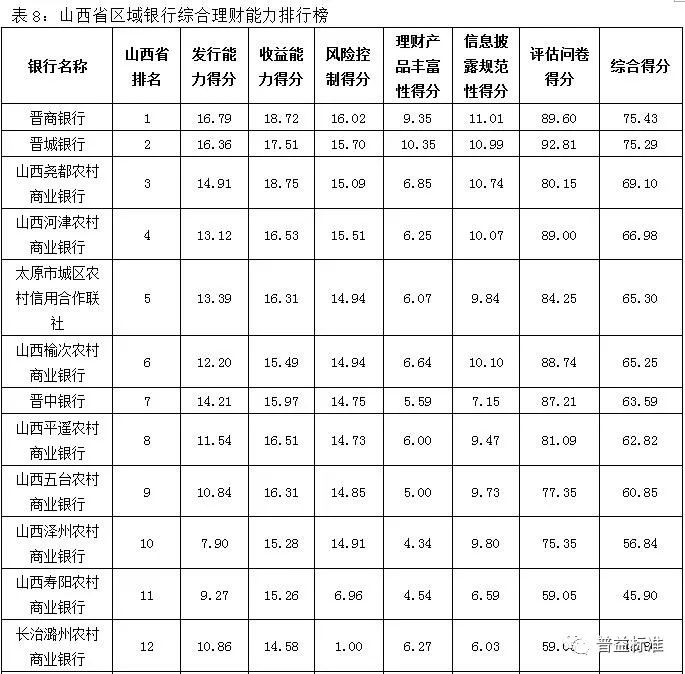

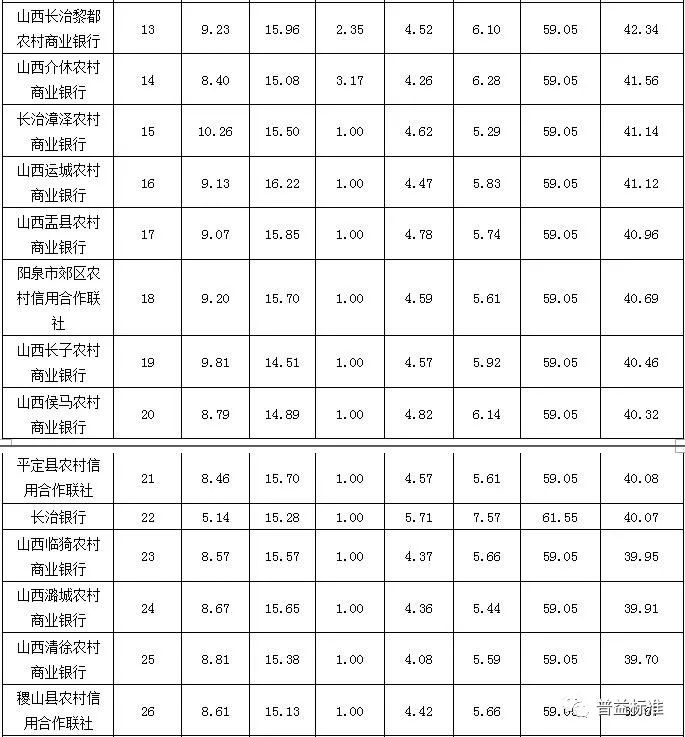

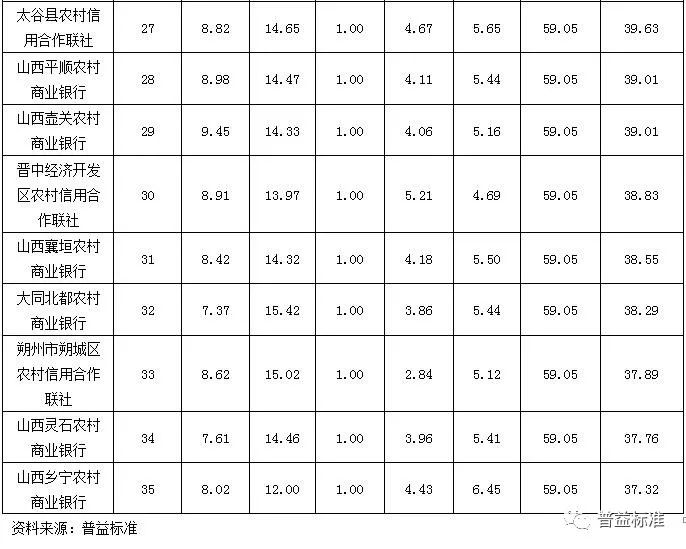

山西省

2017年3季度山西省共有35家区域银行发行理财产品,发行银行数量在全国各省份中位居第4位。山西省区域银行个人理财产品存续规模总额为819.72亿元,在全国各省份中位居第12位,在全国区域银行个人理财市场中占比2.07%。山西省区域银行预期收益型个人理财产品平均收益能力得分为14.85,在全国各省份中位居第20位,低于全国各省份平均收益能力得分中位数15.13。

根据普益标准的评价结果,晋商银行位居山西省区域银行综合理财能力第一名。各单项排名结果显示,晋商银行位居该省发行能力、风险控制能力、信息披露规范性第一名;山西尧都农村商业银行位居该省收益能力第一名;晋城银行位居该省收益能力第一位。

河南省

2017年3季度河南省共有7家区域银行发行理财产品,发行银行数量在全国各省份中位居第15位。河南省区域银行个人理财产品存续规模总额为824.15亿元,在全国各省份中位居第11位,在全国区域银行个人理财市场中占比2.08%。河南省区域银行预期收益型个人理财产品平均收益能力得分为15.40,在全国各省份中位居第5位,高于全国各省份平均收益能力得分中位数15.13。

根据普益标准的评价结果,郑州银行位居河南省区域银行综合理财能力第一名。各单项排名结果显示,郑州银行位居该省理财产品丰富性第一名,洛阳银行位居该省收益能力、风控能力、信息披露规范性第一名。

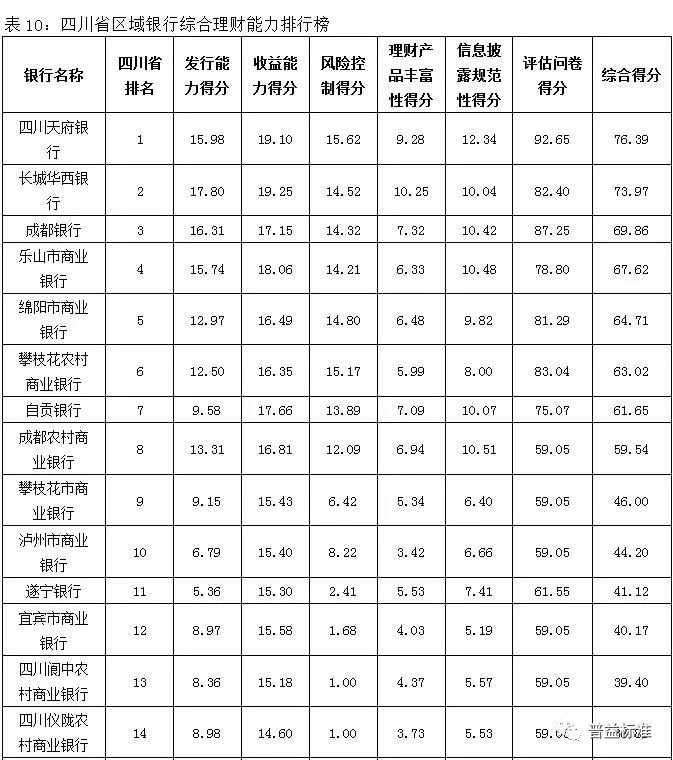

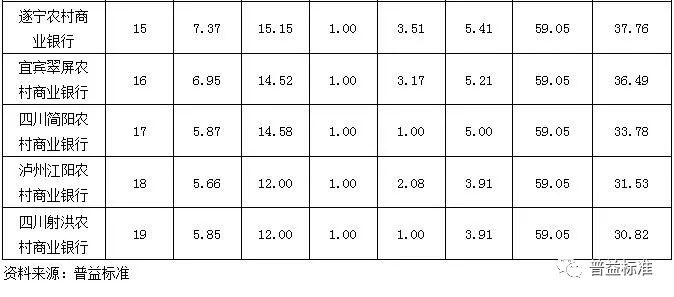

四川省

2017年3季度四川省共有19家区域银行发行理财产品,发行银行数量在全国各省份中位居第6位。四川省区域银行个人理财产品存续规模总额为805.92亿元,在全国各省份中位居第14位,在全国区域银行个人理财市场中占比2.03%。四川省区域银行预期收益型个人理财产品平均收益能力得分为14.68,在全国各省份中位居第22位,等于全国各省份平均收益能力得分中位数15.13。

根据普益标准的评价结果,四川天府银行位居四川省区域银行综合理财能力第一名。各单项排名结果显示,长城华西银行位居该省发行能力、收益能力、理财产品丰富性第一名;四川天府银行位居该省风险控制能力、信息披露规范性第一名。

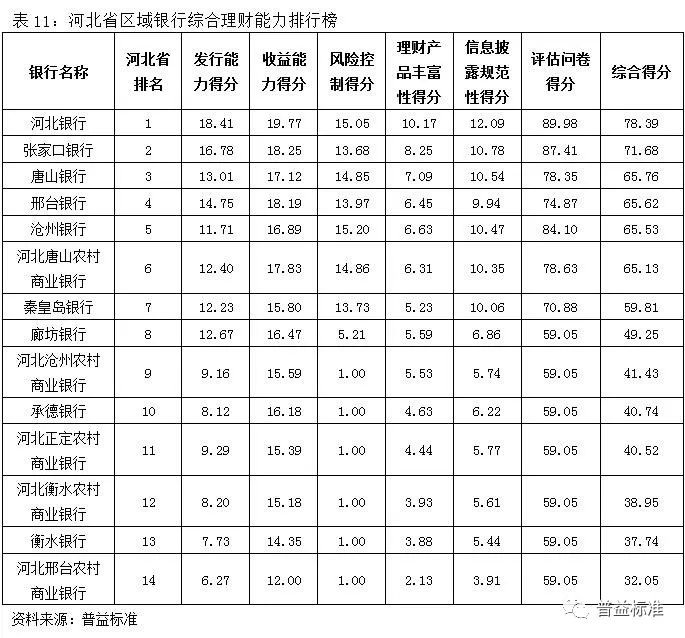

河北省

2017年3季度河北省共有14家区域银行发行理财产品,发行银行数量在全国各省份中位居第8位;河北省区域银行个人理财产品存续规模总额为995.36亿元,在全国各省份中位居第8位,在全国区域银行个人理财市场中占比2.51%。河北省区域银行预期收益型个人理财产品平均收益能力得分为14.93,在全国各省份中位居第19位,低于全国各省份平均收益能力得分中位数15.13。

根据普益标准的评价结果,河北银行位居河北省区域银行综合理财能力第一名。各单项排名结果显示,河北银行位居该省发行能力、收益能力、理财产品丰富性、信息披露规范性第一名;沧州银行位居该省风险控制能力第一名。

新疆维吾尔自治区

2017年3季度新疆维吾尔自治区共有7家区域银行发行理财产品,发行银行数量在全国各省份中位居第15位。新疆维吾尔自治区区域银行个人理财产品存续规模总额为348.68亿元,在全国各省份中位居第21位,在全国区域银行理财市场中占比0.88%。新疆维吾尔自治区区域银行预期收益型个人理财产品加权平均收益能力得分为15.27,在全国各省份中位居第8位,高于全国各省份平均收益能力得分中位数15.13。

根据普益标准的评价结果,乌鲁木齐银行位居新疆维吾尔自治区区域银行综合理财能力第一名。各单项排名结果显示,乌鲁木齐市商业银行位居发行能力、理财产品丰富性、信息披露规范性第一名;昆仑银行位居该自治区风险控制能力第一名;新疆天山农村商业银行位居该自治区收益能力第一名。

湖北省

2017年3季度湖北省共有4家区域银行发行理财产品,发行银行数量在全国各省份中位居第17位。湖北省区域银行个人理财产品存续规模总额为811.44亿元,在全国各省份中位居第13位,在全国区域银行个人理财市场中占比2.05%。湖北省区域银行预期收益型个人理财产品平均理财能力得分为15.49,在全国各省份中位居第4位,高于全国各省份平均理财能力得分中位数15.13。

根据普益标准的评价结果,汉口银行位居湖北省区域银行综合理财能力第一名。各单项排名结果显示,汉口银行位居该省发行能力、收益能力、理财产品丰富性、信息披露规范性第一名;武汉农村商业银行位居该省风险控制能力第一名。

辽宁省

2017年3季度辽宁省共有14家区域银行发行理财产品,发行银行数量在全国各省份中位居第8位;辽宁省区域银行个人理财产品存续规模总额为1607.95亿元,在全国各省份中位居第6位,在全国区域银行个人理财市场中占比4.06%。辽宁省区域银行预期收益型个人理财产品加权平均收益能力为15.53,在全国各省份中位居第3位,高于全国各省份收益能力值中位数15.13。

根据普益标准的评价结果,锦州银行位居辽宁省区域银行综合理财能力第一名。各单项排名结果显示,锦州银行位居该省发行能力、收益能力、风险控制能力、理财产品丰富性、信息披露规范性第一名。

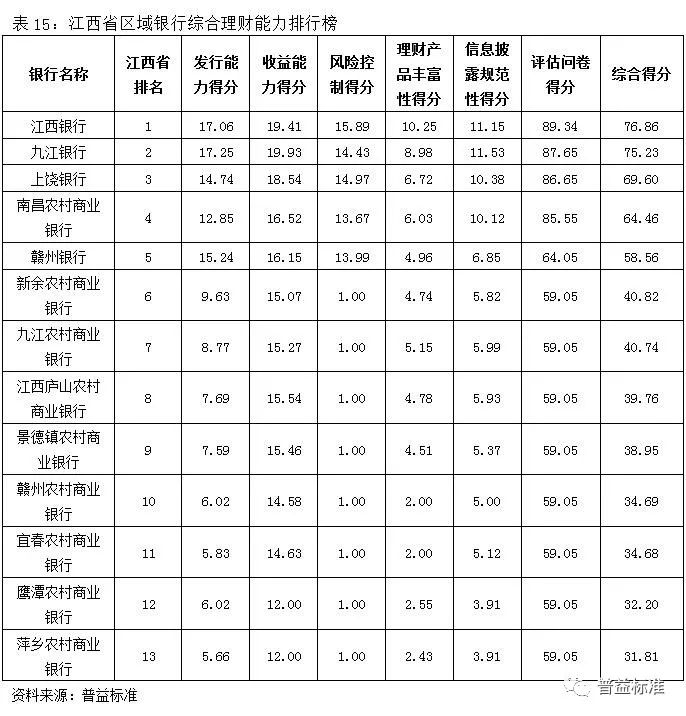

江西省

2017年3季度江西省共有13家区域银行发行理财产品,发行银行数量在全国各省份中位居第11位。江西省区域银行个人理财产品存续规模总额为788.44亿元,在全国各省份中位居第15位,在全国区域银行个人理财市场中占比1.99%。江西省区域银行预期收益型个人理财产品平均收益能力得分为14.62,在全国各省份中位居第24位。低于全国各省份平均收益能力得分中位数14.62。

根据普益标准的评价结果,江西银行位居江西省区域银行综合理财能力第一名。各单项排名结果显示,江西银行位居该省风险控制能力和理财产品丰富性第一名;九江银行位居该省发行能力、收益能力、信息披露规范性第一名。

内蒙古自治区

2017年3季度内蒙古自治区共有8家区域银行发行理财产品,发行银行数量在全国各省份中位居第14位。内蒙古自治区区域银行个人理财产品存续规模总额为951.43亿元,在全国各省份中位居第10位,在全国区域银行个人理财市场中占比2.40%。内蒙古自治区区域银行预期收益型个人理财产品平均收益能力得分为15.13,在全国各省份中位居第14位,与全国各省份平均收益能力得分的中位数持平。

根据普益标准的评价结果,包商银行位居内蒙古自治区区域银行综合理财能力第一名。各单项排名结果显示,包商银行位居该省发行能力、收益能力、理财产品丰富性、风险控制能力、信息披露规范性第一名。

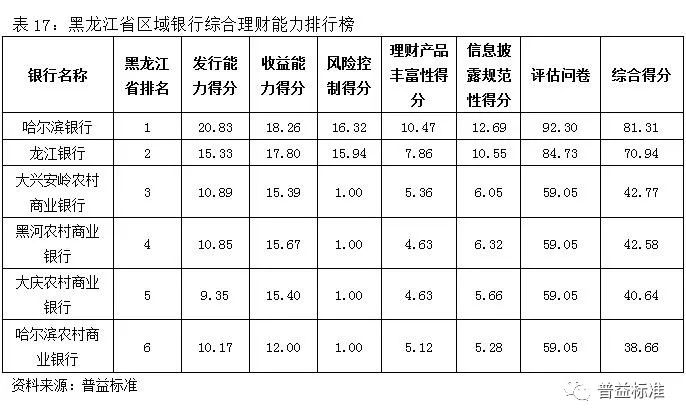

黑龙江省

2017年3季度黑龙江省共有6家区域银行发行理财产品,发行银行数量在全国各省份中位居第17位。黑龙江省区域银行个人理财产品存续规模总额为1560.93亿元,在全国各省份中位居第7位,在全国区域银行个人理财市场中占比3.94%。黑龙江省区域银行预期收益型个人理财产品加权平均收益能力得分为14.48,在全国各省份中位居第26位,低于全国各省份收益能力得分中位数15.13。

根据普益标准的评价结果,哈尔滨银行位居黑龙江省区域银行综合理财能力第一名。各单项排名结果显示,哈尔滨银行位居该省发行能力、收益能力、风险控制能力、理财产品丰富性、信息披露规范性都排名第一名。

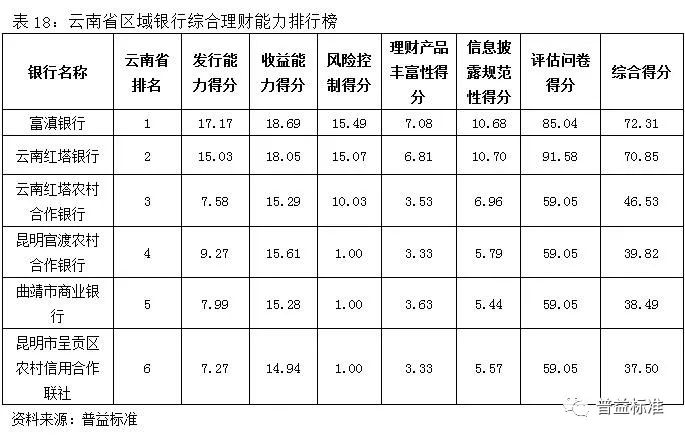

云南省

2017年3季度云南省共有6家区域银行发行理财产品,发行银行数量在全国各省份中位居第17位。云南省区域银行个人理财产品存续规模总额为255.48亿元,在全国各省份中位居第24位,在全国区域银行个人理财市场中占比0.65%。云南省区域银行预期收益型个人理财产品加权平均收益能力得分为15.25,在全国各省份中位居第9位,高于全国各省份平均收益能力得分中位数15.13。

根据普益标准的评价结果,富滇银行位居云南省区域银行综合理财能力第一名。各单项排名结果显示,富滇银行位居该省发行能力、收益能力、理财产品丰富性、风险控制能力第一名;云南红塔银行荣登信息披露规范性第一名。

甘肃省

2017年3季度甘肃省共有2家区域银行发行理财产品,发行银行数量在全国各省份中位居第24位。甘肃省区域银行个人理财产品存续规模总额为253.32亿元,在全国各省份中位居第25位,在全国区域银行个人理财市场中占比0.64%。甘肃省区域银行预期收益型个人理财产品加权平均收益能力为15.18,在全国各省份中位居第10位,低于全国各省份收益能力值中位数15.13。

根据普益标准的评价结果,兰州银行位居甘肃省区域银行综合理财能力第一名。各单项排名结果显示,兰州银行位居该省收益能力、理财产品丰富性第一名。甘肃银行位居该省发行能力、风险控制能力、信息披露规范性第一名。

陕西省

2017年3季度陕西省共有3家区域银行发行理财产品,发行银行数量在全国各省份中位居第22位。陕西省区域银行个人理财产品存续规模总额为499.75亿元,在全国各省份中位居第20位,在全国区域银行个人理财市场中占比1.26%。陕西省区域银行预期收益型个人理财产品加权平均收益能力为15.15,在全国各省份中位居第12位,高于全国各省份收益能力值中位数15.13。

根据普益标准的评价结果,长安银行位居陕西省区域银行综合理财能力第一名。各单项排名结果显示,长安银行位居该省发行能力、收益能力、风险控制能力、理财产品丰富性、信息披露规范性第一名。

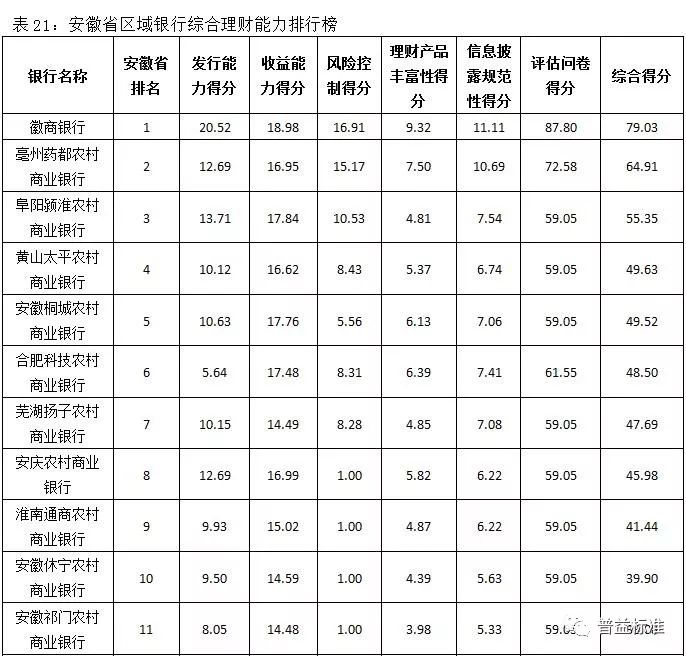

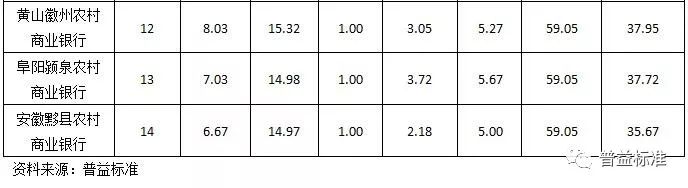

安徽省

2017年3季度安徽省共有14家区域银行发行理财产品,发行银行数量在全国各省份中位居第8位。安徽省区域银行个人理财产品存续规模总额为781.03亿元,在全国各省份中位居第16位,在全国区域银行个人理财市场中占比1.97%。安徽省区域银行预期收益型个人理财产品加权平均收益能力为15.08,在全国各省份中位居第15位,低于全国各省份收益能力值中位数15.13。

根据普益标准的评价结果,徽商银行位居安徽省区域银行综合理财能力第一名。各单项排名结果显示,徽商银行位居该省发行能力、收益能力、风险控制能力、理财产品丰富性、信息披露规范性第一名。

广西壮族自治区

2017年3季度广西壮族自治区共有4家区域银行发行理财产品,发行银行数量在全国各省份中位居第21位。广西壮族自治区区域银行个人理财产品存续规模总额为312.57亿元,在全国各省份中位居第23位,在全国区域银行个人理财市场中占比0.79%。广西壮族自治区区域银行预期收益型个人理财产品加权平均收益能力得分为15.18,在全国各省份中位居第11位,高于全国各省份收益能力中位数15.13。

根据普益标准的评价结果,桂林银行位居广西壮族自治区区域银行综合理财能力第一名。各单项排名结果显示,广西北部湾银行位居该省发行能力、理财产品丰富性、信息披露规范性第一名;桂林银行位居该省收益能力、风险控制能力第一名。

宁夏回族自治区

2017年3季度宁夏回族自治区共有3家区域银行发行理财产品,发行银行数量在全国各省份中位居第22位。宁夏回族自治区区域银行个人理财产品存续规模总额为337.33亿元,在全国各省份中位居第22位,在全国区域银行个人理财市场中占比0.85%。宁夏回族自治区区域银行预期收益型个人理财产品加权平均收益能力为15.07,在全国各省份中位居第17位,低于全国各省份收益能力值中位数15.13。

根据普益标准的评价结果,宁夏银行位居宁夏回族自治区区域银行综合理财能力第一名。各单项排名结果显示,宁夏银行位居风险控制能力、信息披露规范性第一名;石嘴山银行的收益能力、理财产品丰富性位居该省第一名;宁夏黄河农村商业银行位居发行能力第一名。

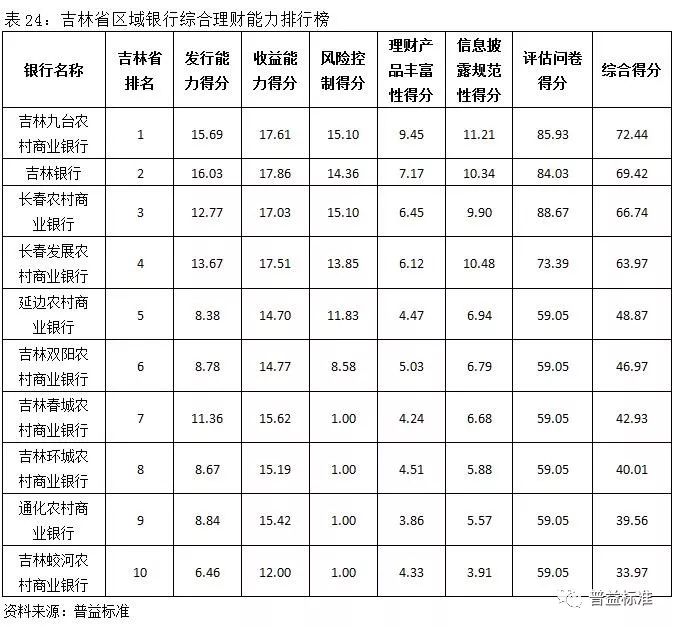

吉林省

2017年3季度吉林省共有10家区域银行发行理财产品,发行银行数量在全国各省份中位居第12位。吉林省区域银行个人理财产品存续规模总额为516.09亿元,在全国各省份中位居第19位,在全国区域银行个人理财市场中占比1.30%。吉林省区域银行预期收益型个人理财产品加权平均收益能力为14.62,在全国各省份中位居第25位,低于全国各省份收益能力值中位数15.13。

根据普益标准的评价结果,吉林九台农村商业银行位居吉林省区域银行综合理财能力第一名。各单项排名结果显示,吉林九台农村商业银行位居该省风险控制能力、理财产品丰富性、信息披露规范性第一名;吉林银行位居该省发行能力、收益能力第一名。

海南省

2017年3季度海南省共有2家区域银行发行理财产品,发行银行数量在全国各省份中位居第24位。海南省区域银行个人理财产品存续规模总额为3.87亿元,在全国各省份中位居第27位,在全国区域银行个人理财市场中占比0.01%。海南省区域银行预期收益型个人理财产品加权平均收益能力为12.85,在全国各省份中位居第27位,低于全国各省份收益能力值中位数15.13。

根据普益标准的评价结果,海口农村商业银行位居海南省区域银行综合理财能力第一名。各单项排名结果显示,海口农村商业银行位居该省发行能力、收益能力、风险控制能力、理财产品丰富性、信息披露规范性第一名。

贵州省

2017年3季度贵州省共有5家区域银行发行理财产品,发行银行数量全在全国各省份中位居第20位。贵州省区域银行个人理财产品存续规模总额为620.72亿元,在全国各省份中位居第18位,在全国区域银行个人理财市场中占比1.57%。贵州省区域银行预期收益型个人理财产品加权平均收益能力为15.36,在全国各省份中位居第6位,低于全国各省份收益能力值中位数15.13。

根据普益标准的评价结果,贵阳银行位居贵州省区域银行综合理财能力第一名。各单项排名结果显示,贵阳银行位居该省发行能力、收益能力、理财产品丰富性、信息披露规范性第一名;贵阳农村商业银行位居该省风险控制能力第一名。

湖南省

2017年3季度湖南省共有2家区域银行发行理财产品,发行银行数量全在全国各省份中位居第24位。湖南省区域银行个人理财产品存续规模总额为630.03亿元,在全国各省份中位居第17位,在全国区域银行个人理财市场中占比1.59%。湖南省区域银行预期收益型个人理财产品加权平均收益能力为15.58,在全国各省份中位居第2位,高于全国各省份收益能力值中位数15.13。

根据普益标准的评价结果,长沙银行位居湖南省区域银行综合理财能力第一名。各单项排名结果显示,长沙银行位居该省发行能力、收益能力、风险控制能力、理财产品丰富性、信息披露规范性第一名。

青海省

2017年2季度青海省共有2家区域银行发行理财产品,发行银行数量在全国各省份中位居第24位。青海省区域银行个人理财产品存续规模总额为44.95亿元,在全国各省份中位居第26位,在全国区域银行个人理财市场中占比0.11%。青海省区域银行预期收益型个人理财产品加权平均收益能力为15.07,在全国各省份中位居第16位,低于全国各省份收益能力值中位数15.13。

根据普益标准的评价结果,青海银行位居青海省区域银行综合理财能力第一名。各单项排名结果显示,青海银行位居该省发行能力、收益能力、风险控制能力、理财产品丰富性、信息披露规范性第一名

本报告中的数据和信息均来源于各机构公开发布的信息,我公司力求报告内容及引用资料、数据的客观与公正,但对这些信息的准确性和完整性不作任何保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对买卖的出价或询价,也不保证对做出的任何建议不会进行任何变更。对于因使用、引用、参考本报告内容而导致的投资损失、风险与纠纷,我公司不承担任何责任。

本报告的版权仅为我公司所有,转载请注明来源“普益标准”。我公司保留对任何侵权行为和有悖于报告原意的引用行为进行追究的权利。

为投资者提供理财产品垂直搜索服务

银行理财|公募基金|产品评价|产品精选

点击下方“阅读原文”查看普益标准•区域银行理财能力排名报告(分省份)。

点击下方“阅读原文”查看普益标准•区域银行理财能力排名报告(分省份)。