这个周末,一个重要的财经新闻就是:

马云的余额宝到

2017

年

6

月末达到了

1.43

万元,规模比去年年底激增了

80%

,继续保持全球规模最大货币基金的地位。

去年年底,余额宝只吸引了

0.8

万亿的资金。到了

2017

年

3

月末,达到了

1.14

万亿;而到了

6

月末达到了

1.43

万元。

也就是说,余额宝目前正在以每月

1000

亿元的规模增长。

目前,余额宝吸纳资金的规模已经超过了招商银行的个人存款(定期

+

活期),或许会在

2

个月之后超过中国银行的个人活期存款。

1.43

万亿,这基本上是沈阳、大连、青岛这样级别城市的“金融机构本外币存款余额”(包括企业、政府、个人的全部存款)。

关键问题是,达到如此规模的余额宝,仍然以令人恐怖的速度增长。这样下去,银行的半条命将被余额宝掌握。

余额宝是货币基金,它筹集到资金之后不能炒股或从事其他中高风险的投资,只能投资于国债、央行票据、商业票据、银行定期存单、政府短期债券、高等级企业债券、同业存款等,并保持相当比例的现金。

大家也许还记得,几个月前微信公众号上“再见,余额宝”的标题还在刷屏,那是

P2P

等互联网金融产品的广告,卖点是:余额宝收益偏低,不如投资它们。而的确有那么一段时间,余额宝的规模徘徊不前。

然而,市场很快就出现了逆转。由于央行收紧了货币政策,资金紧张,市场利率走高,余额宝很快“满血复活”。

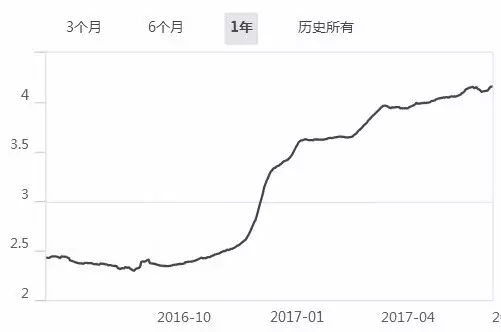

上图是余额宝收益率过去一年的走势图,从

2.3%

左右直奔

4.16%

,收益率大涨了接近

81%,简直是超级大牛股

。

而与此同时,股市低迷、楼市调控,除了三四线城市之外,主要城市楼市进入缩量调整期。

于是,大量闲置资金顺势进入了余额宝这类货币基金。余额宝由于有支付宝便捷的服务体系,所以增长迅猛。

为了减少央行和各商业银行的疑惧,余额宝

5

月末宣布把每人

100

万的限额大幅减少到了

25

万元。但这仍然没有能阻止其规模的上升。

所以,余额宝规模暴增其实是两大原因造成的:

第一,由于货币政策收紧,投资者普遍进入观望状态,现金为王。在现金为王的时期,余额宝是非常好的投资工具,一方面可以有超过“

M2

增速—

GDP

增速”的收益(跑赢了真实通胀率),另一方面保留选择权,余额宝里的资金接近于活期存款,便于杀出来抓一些短线投资机会。银行虽然有类似产品,但收益率显著低于余额宝。

第二,支付宝体系太强大,适应了手机时代便捷理财的需求。

余额宝的“病毒式扩张”、“史诗级扩张”,首先让各银行感到胆战心惊,

这意味着他们在争夺存款上将处于更加不利地位,资金成本会上升。要知道,今年国家加大了金融行业开放力度,未来银行业竞争会更加激烈。

可以预计,对于余额宝的限制措施会继续推出,

不排除继续降低最高投资限额,或者提高存款准备金率,总之就是遏制单一货币基金的规模。央行有理由这样做,理由就是:保障金融安全。

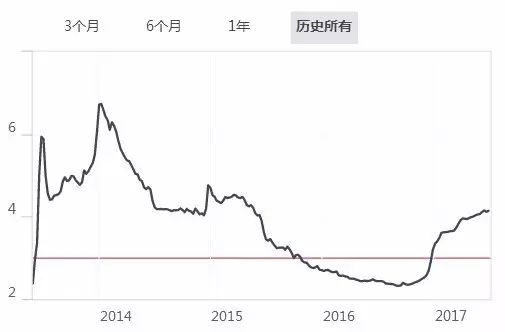

余额宝规模的飙升,还是房地产行业的噩耗。

上图是有史以来余额宝收益率走势图,可以看出,在

2014

年初余额宝收益率突破

6.73%

的时候,是房地产最困难的时候,从那一年的

3

月开始,国家实施“因城施策”的调控政策,开始鼓励地方政府救市。

而在

2016

年

9

月

12

日余额宝收益率跌破

2.3%

的时候,正是房地产政策牛市如火如荼,国家政策即将

180

度大转弯的前夜。

可见,余额宝收益率对楼市有前瞻意义,此前我已经在专栏里指出过这一点。

现在,余额宝收益率从最低的不到

2.3%

已经逼近

4.16%

,未来将向

6%

进发。

如果余额宝收益率不止步,继续逼近

6%

,那么楼市将很快降温,进入真正的冬天。

所以,余额宝收益率上升、规模飙升,不仅是银行业的噩耗,还是房地产行业的噩耗。我的预计是,由于实体经济没有实质性改观,未来央行继续收紧货币政策,最终让余额宝收益率重返

6%

以上,是有难度的。

【本文为刘晓博原创作品,公众号转载此文时,需要在正文前署名,并同时转载文后的二维码,否则视作侵权。】