投资要点

事件:公司发布资产重组预案,拟发行股份7.28亿股(拟发行价11.38元)向生化投资收购其持有的生化能源、生物化学和桦力投资的100%股权,交易总金额82.85亿元。

资产注入加速推进,玉米生化能源巨舰崛起。

若收购完成,公司将有两大变化:1、中粮集团对公司股权的控制比例由15.76%上升至52%,控制力大幅提升;2、公司在玉米生化能源方面的产能大幅提升,根据公司公告,公司燃料乙醇产能将达到约135万吨(中粮生化安徽约75万吨,收购的生化能源产能约60万吨,不包含参股20%的吉林燃料乙醇公司产能60万吨),淀粉产能达到165万吨,淀粉糖产能达到90万吨,饲料原料产能达到90万吨。

产业拐点:国家鼓励燃料乙醇产业发展,公司产能有望迎来扩张期。

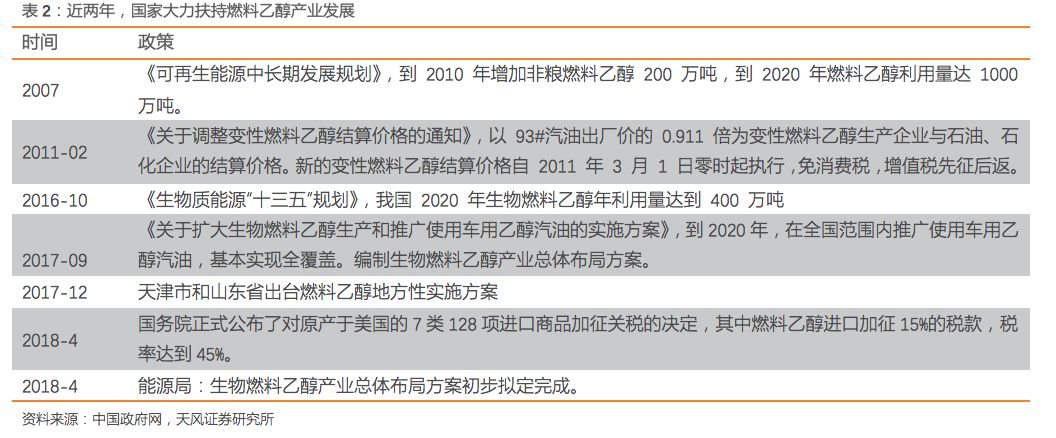

玉米燃料乙醇作为陈玉米的有效去化途径,成为国家扶持的重点。2017年9月,发改委、能源局等十五部门联合印发《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》,指出2020年实现全国范围内推广使用车用乙醇汽油。2016年我国车用汽油1.2亿吨,按照10%掺混比例,则需要1200万吨燃料乙醇,当前我国燃料乙醇产能不足300万吨,缺口达900万吨以上,产业迎来快速扩张期。2017年以来,燃料乙醇项目加速布局,不完全统计,2017年新签约筹建玉米燃料乙醇产能达到240万吨,其中中粮旗下有90万吨,占比37.5%,中粮继续领跑!若中粮继续维持其市场份额,预计未来还将继续扩大产能,公司迎来产能的快速扩张期。

玉米价格低位,原油价格上涨,燃料乙醇盈利快速提升。

2017年底,我国玉米库存消费比高达109%,受此压制预计玉米价格将低位震荡;受OPEC减产和中东局势不稳等因素影响,原油价格快速上涨,2018年5月原油价格在已经超过70美元/桶,较2017年6月份的最低价上涨了约30美元/桶,我国燃料乙醇结算价也达到7038元/吨,较2017年6月最低价上涨约815元/吨。我们测算,当前蚌埠工厂单吨燃料乙醇毛利超1200元,肇东工厂单吨毛利超1600元,预计,未来油价/玉米剪刀差有望进一步扩大,燃料乙醇盈利能力有望维持高位!

给予“买入”评级

不考虑资产重组,由于油价大幅上涨,我们将18-20年的燃料乙醇单吨售价由5542元上调至6094元,将公司2018-2019年归母净利润由5.81/6.05亿上调至6.18/6.74亿,同时预计2020年公司归母净利润7.16亿,2018-2020年公司归母净利润同比增长160.59%/8.98%/6.20%,对应的EPS为0.64/0.70/0.74元,若考虑资产注入的影响,且18年全年并表考虑,则18-20年的备考利润为14.43/14.91/18.04亿元,对应EPS为0.85/0.88/1.07元;考虑到广阔的产业空间,给予“买入”评级。

风险提示:1、重组推进不达预期;2、整合风险;3、价格风险

联系人:吴立/魏振亚(18261521875)

联系人:吴立/魏振亚(18261521875)

正文

1.

资产注入推进,玉米生化能源巨舰正崛起!

1.1. 中粮旗下玉米生化平台,燃料乙醇构成公司收入和利润的主要来源

中粮生化是中粮集团旗下的玉米生化平台,主营生物能源和生物化工系列产品的生产、销售,主要产品有燃料乙醇、柠檬酸及其盐类、氨基酸及其副产品、L-乳酸。公司以研发创新为导向,拥有“国家级企业技术中心”、“安徽生物化工分离提取技术省级实验室”,并与中科院等10余所科研院所及高校建立了长期合作关系,依托技术优势推进技术改造和工艺优化,降低生产成本,提升产品盈利能力。

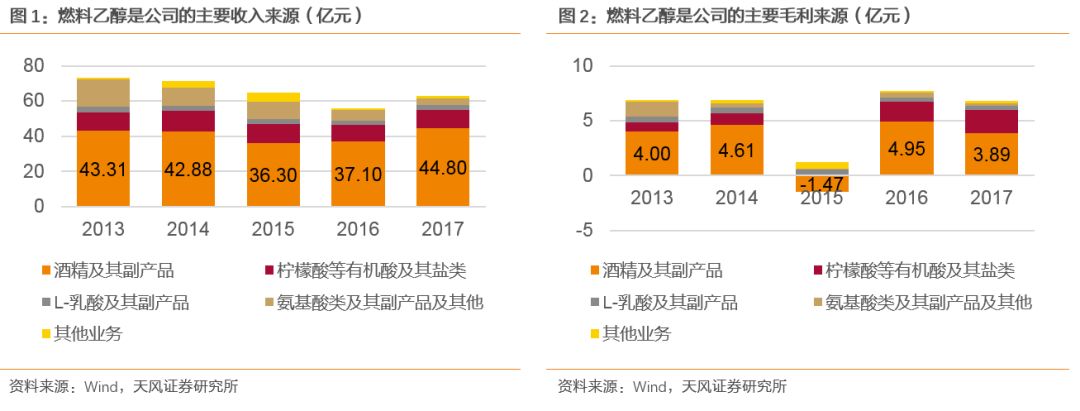

公司最核心的业务就是从事燃料乙醇的生产和销售,酒精及其副产品构成公司收入和毛利的主要来源。2017年,公司酒精及副产品的收入达到44.8亿元,占总收入的比重达到71.38%,实现毛利润3.89亿元,占比达到57.2%。

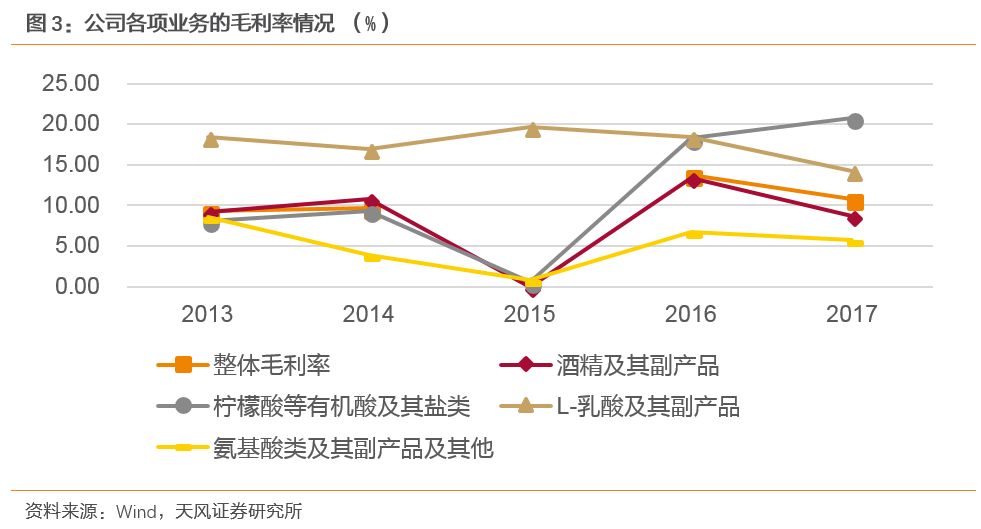

从各项业务的盈利能力来看,公司各项业务的毛利率波动较大,2015年受玉米临储玉米价格上涨,公司各项业务毛利率大幅下滑;2016年以来,受临储退出玉米价格大幅下降影响,公司各项业务毛利率均大幅回升。

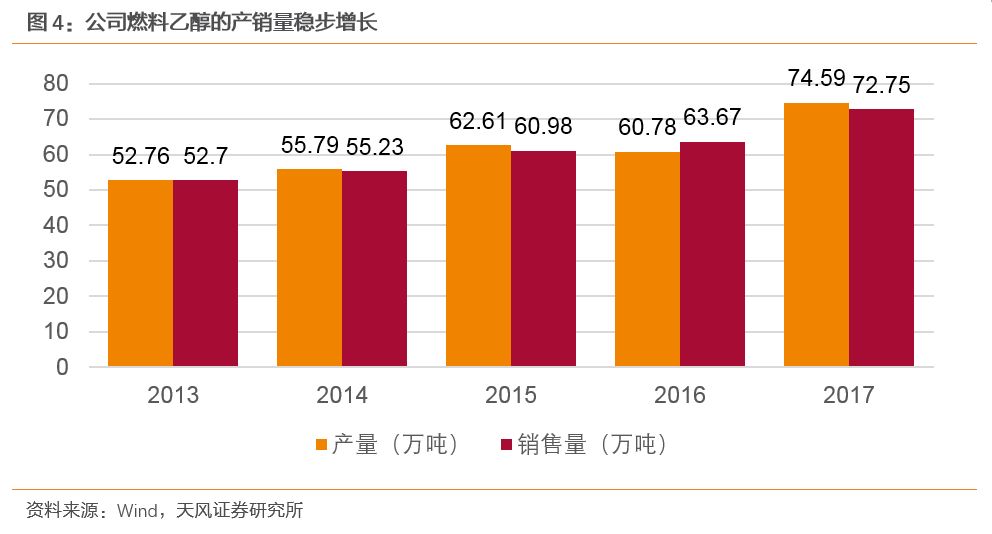

2015年12月起,公司安徽蚌埠部开始执行“退城进园”,在此期间,公司优先保证燃料乙醇产能开工和新产能的建设,产业园建设有序进行,2017年,公司产业园一期年产30万吨燃料乙醇项目工程基本完工,公司燃料乙醇产能逐步释放,2017年燃料乙醇实际生产量由60.8万吨增加到74.6万吨,销售量则由63.7万吨增加到72.8万吨,酒精及副产品的销售收入由2016年的37.1亿元增加到2017年的44.8亿元。

1.2. 资产注入推进,玉米生化能源巨舰在崛起!

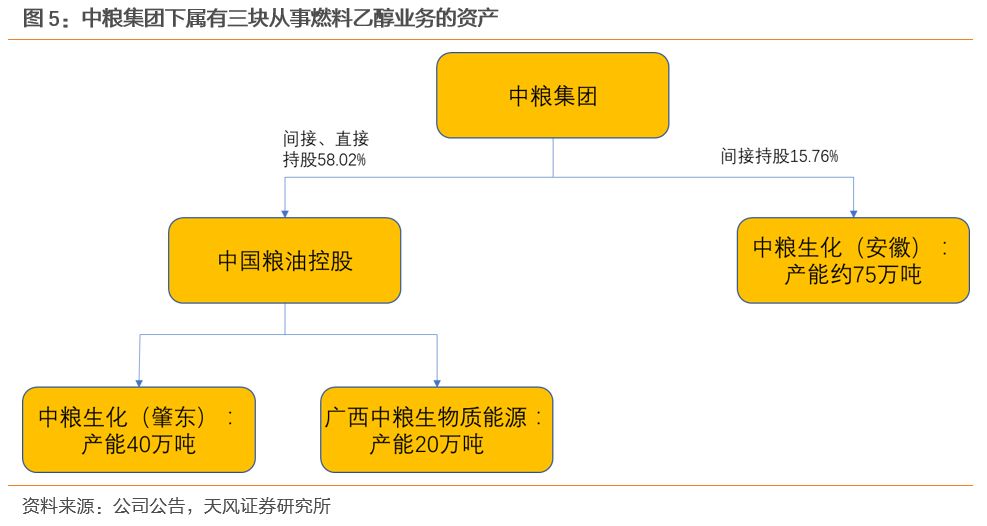

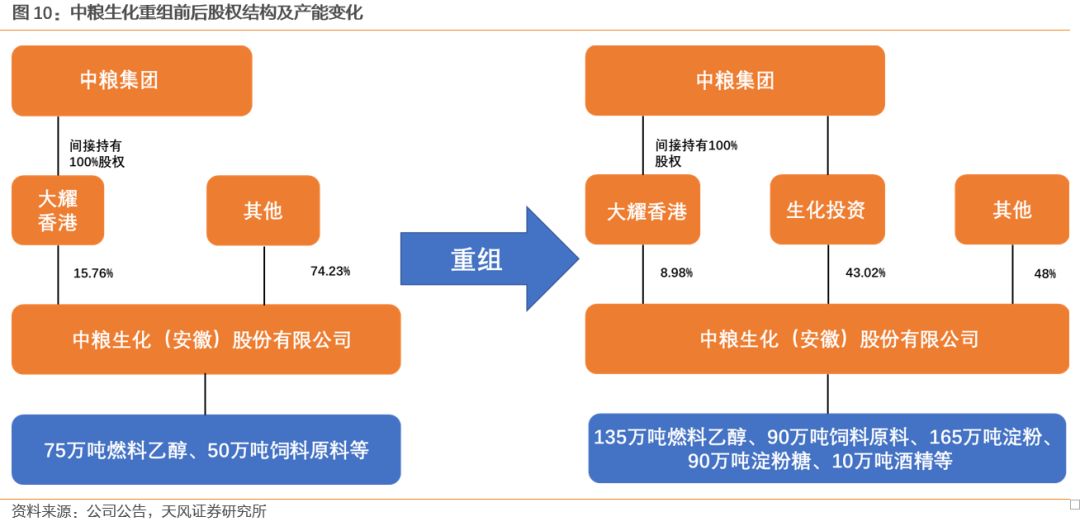

此前,中粮集团旗下主要有三家进行燃料乙醇业务的公司,分别是中粮生化(安徽)股份有限公司、中粮生化(肇东)有限责任公司和广西中粮生物质能源公司,三家公司的产能分别为75万吨(17年实际产量72.75万吨,预计产能约75万吨)、40万吨和20万吨。中粮集团承诺2018年底之前解决中国粮油控股和中粮生化(安徽)的同业竞争问题,二者业务整合是必然选择。此外,从集团战略上来说,2016年中粮集团确定“以专业化公司作为资产运营的主体核心,重新定义全产业链经营,以专业公司的核心产品为主线进行纵向整合”的战略。因此,推进中粮生化和中国粮油控股的资产重组是必然之势!

2017年10月23日,中粮集团控股子公司中国粮油控股于公告将旗下的COFCO Biofuel(中粮生物能源)和COFCO Biochemical(中粮生物化学)以总代价85.79亿港元的价格出售给中粮集团全资子公司生化投资。

2018年5月11日,中粮生化公告发行股份购买资产暨关联交易预案(修订稿),拟以11.38元/股向生化投资发行股份收购实际控制人中粮集团旗下生化能源、生物化学、桦力投资全部股权,标的资产作价82.8亿元。

若收购完成后,中粮生化成为中粮集团旗下统一的集科研和生产为一体的生化专业企业,产能将从75万吨燃料乙醇、50万吨饲料原料大幅增长,成为拥有约135万吨燃料乙醇、90万吨饲料原料、165万吨淀粉及约90淀粉糖产能的玉米生化能源龙头企业。

1.2.1. 收购资产之一:生化能源

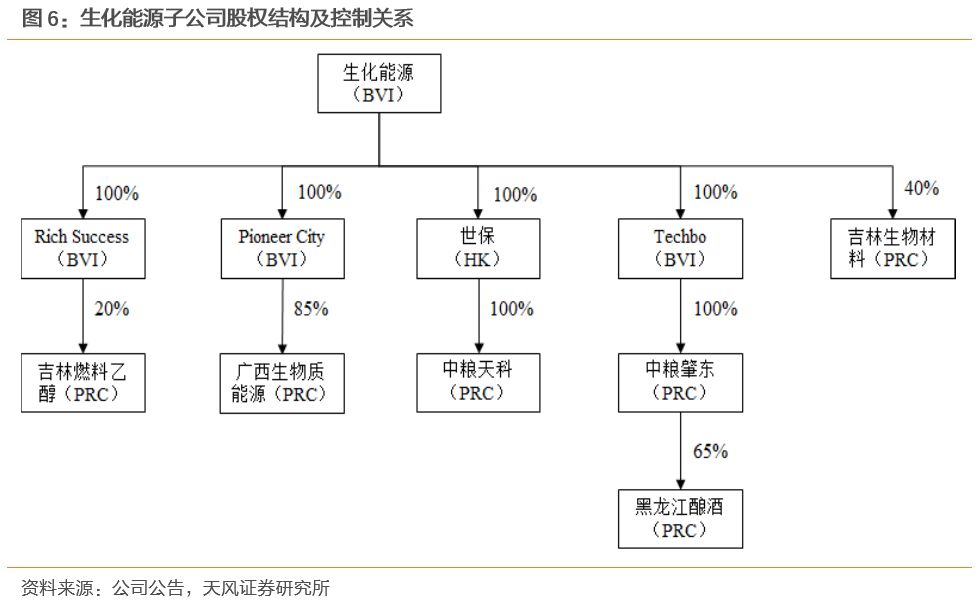

生化能源主要从事燃料乙醇、食用酒精及其副产品的生产和销售。截至2016年,生化能源乙醇年产能达到60万吨,处于行业领先地位。除自产外,生化能源还拥有进口燃料乙醇指标,可依据自身生产经营状况选择是否开展进口业务。

生化能源共拥有6家全资下属公司和2家控股下属公司,其中,Rich Success、Pioneer City、世保、Techbo为在中国境外设立的持股型公司,并非生产经营实体;广西生物质能源、中粮天科、中粮肇东、黑龙江酿酒为在中国境内设立的公司,是主要的生产经营实体。

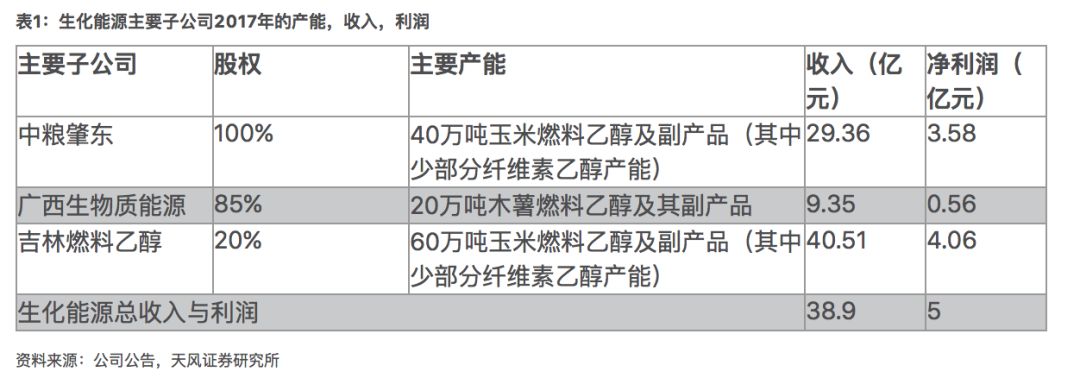

2017年,生化能源收入约38.9亿元,净利润约5.0亿元,下属子公司中,中粮肇东(40万吨玉米燃料乙醇产能,持有100%股份),广西生物质能源(20万吨木薯燃料产能,持有85%股份),是公司收入及利润的主要来源。此外,公司还参股吉林燃料乙醇(60万吨玉米燃料乙醇产能)20%的股权。

从近三年的产销情况来看,公司燃料乙醇产能并未充分利用,近三年实际用于燃料乙醇的产销量在40万吨上下,产能利用率仅2/3左右(燃料乙醇和食用酒精的生产产能可转换,该部分60万吨乙醇产能实际构成公司60万吨燃料乙醇的产能)。

1.2.2. 收购资产之二:生物化学

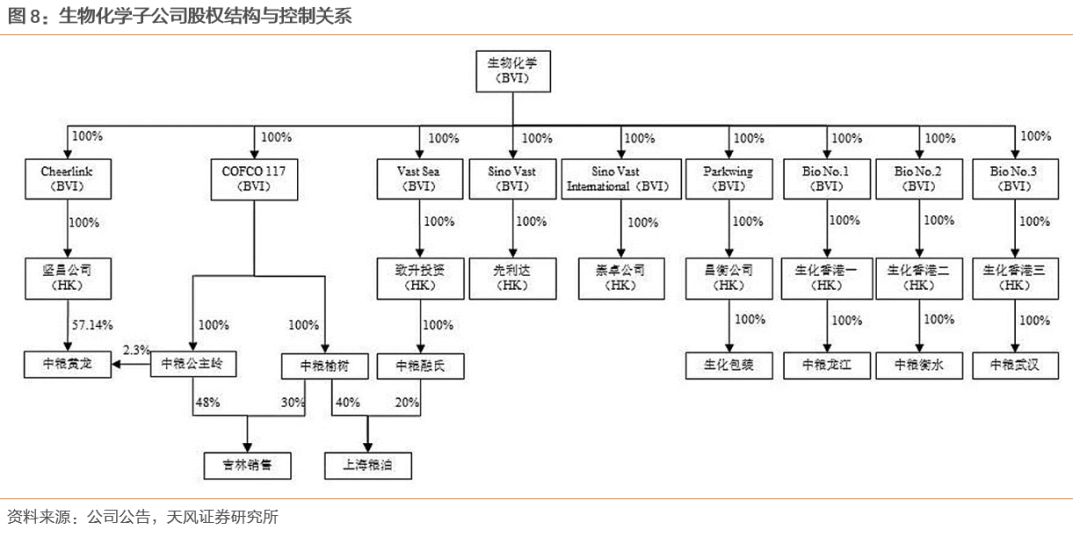

生物化学是以淀粉、淀粉糖为主要产品的玉米深加工企业,拥有淀粉年产能165万吨、淀粉糖产能89万吨和味精产能10万吨。

当前,生物化学共拥有24家全资下属公司和3家控股下属公司,其中,Cheerlink、COFCO 117、Vast Sea、Sino Vast、Sino Vast Int.、Parkwing、Bio No.1、Bio No.2、Bio No.3、坚昌公司、致升投资、先利达、崇卓公司、昌衡公司、生化香港一、生化香港二、生化香港三为在中国境外设立的持股型公司,并非生产经营实体,中粮公主岭、中粮榆树、中粮融氏、生化包装、中粮龙江、中粮衡水、中粮武汉、中粮黄龙、吉林销售和上海粮油为在中国境内设立的公司,该等境内公司为主要的生产经营实体。

根据公司公告,2017年,生物化学公司淀粉产量达到121万吨,销量115万吨,淀粉糖产量达到87万吨,销售量达到88万吨,味精产量达到10.72万吨,销售量10.37万吨。生物化学公司实现营业收入约70.8亿元,净利润约2.1亿元。

1.2.3. 收购资

产之三

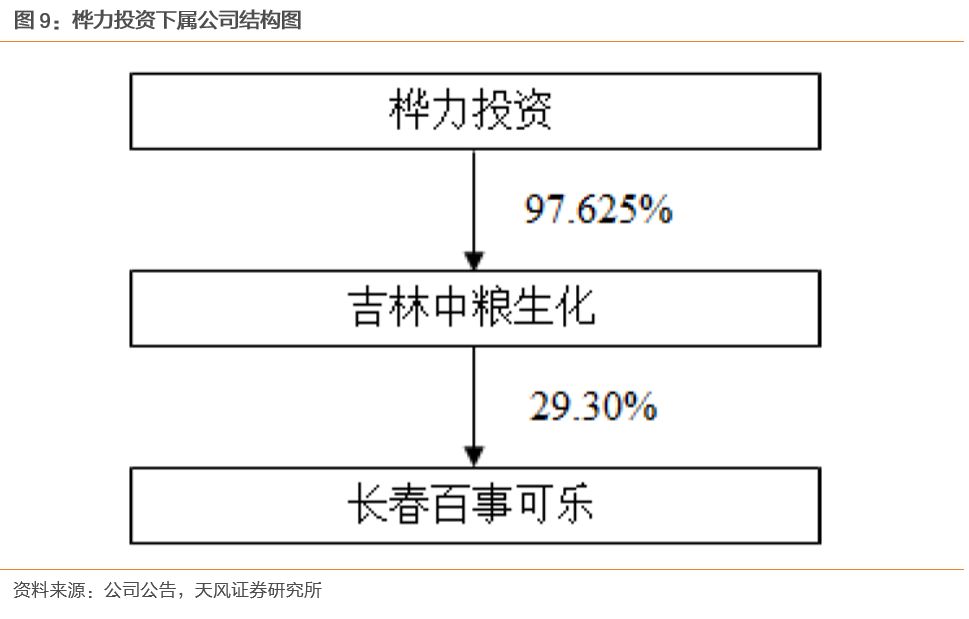

:桦力投资

桦力投资拥有一家控股下属公司吉林中粮生化,持有吉林中粮生化97.625%的股权,吉林中粮生化2.375%股权由吉林省科技资金运行服务中心持有。

吉林中粮生化主要从事玉米深加工领域的技术研究与开发,主要负责对生化能源及生物化学下属公司提供科研技术支持,实为生化能源及生物化学的研发中心。吉林中粮生化客户目前均为中粮集团内部单位,主要以向中粮集团内部公司提供技术服务收取技术开发费以及取得政府补贴的形式运营。 此外,吉林中粮生化持有长春百事可乐29.30%股权。长春百事可乐主要生产、加工、销售百事公司集团系列饮料(包括碳酸和非碳酸饮料),并从事与饮料有关的市场广告宣传、促销品及推广事项、配套销售非盈利性百事系列品牌礼品。生产销售饮料、食品用塑料包装容器工具制品,从事二氧化碳零售,现调机、冰箱设备的销售、租赁、维修、保养,备品备件销售及相关咨询服务。根据公司重组预案的公告,2017年营业收入5.01万元,利润仅1523元。

吉林中粮生化主要从事玉米深加工领域的技术研究与开发,主要负责对生化能源及生物化学下属公司提供科研技术支持,实为生化能源及生物化学的研发中心。吉林中粮生化客户目前均为中粮集团内部单位,主要以向中粮集团内部公司提供技术服务收取技术开发费以及取得政府补贴的形式运营。 此外,吉林中粮生化持有长春百事可乐29.30%股权。长春百事可乐主要生产、加工、销售百事公司集团系列饮料(包括碳酸和非碳酸饮料),并从事与饮料有关的市场广告宣传、促销品及推广事项、配套销售非盈利性百事系列品牌礼品。生产销售饮料、食品用塑料包装容器工具制品,从事二氧化碳零售,现调机、冰箱设备的销售、租赁、维修、保养,备品备件销售及相关咨询服务。根据公司重组预案的公告,2017年营业收入5.01万元,利润仅1523元。

2017年,桦力投资实现收入2550万元,实现净利润352.6万元。

1.3. 若收购完成,中粮生化将成为中粮集团旗下的玉米生化能源巨舰!

本次交易前,大耀香港持有上市公司1.52亿股股份,占上市公司本次交易前总股本的15.76%,为上市公司控股股东,中粮集团为上市公司的实际控制人。本次交易后,中粮集团将通过大耀香港及生化投资合计持有上市公司8.8亿股股份,占上市公司本次交易后总股本的52.00%,中粮集团仍为公司实际控制人,且持有股权比例大幅提升。

不仅如此,若收购完成后,中粮生化产能也大幅提升,其中燃料乙醇产能达到135万吨(原上市公司体内75万吨+生化能源公司产能60万吨,不包含参股的吉林燃料乙醇公司产能),淀粉产能达到165万吨,淀粉糖产能达到90万吨,饲料原料产能达到90万吨。

2. 政策扶持力度加大,燃料乙醇产业迎来发展黄金期!

2.1. 目前,我国燃料乙醇产业发展滞后

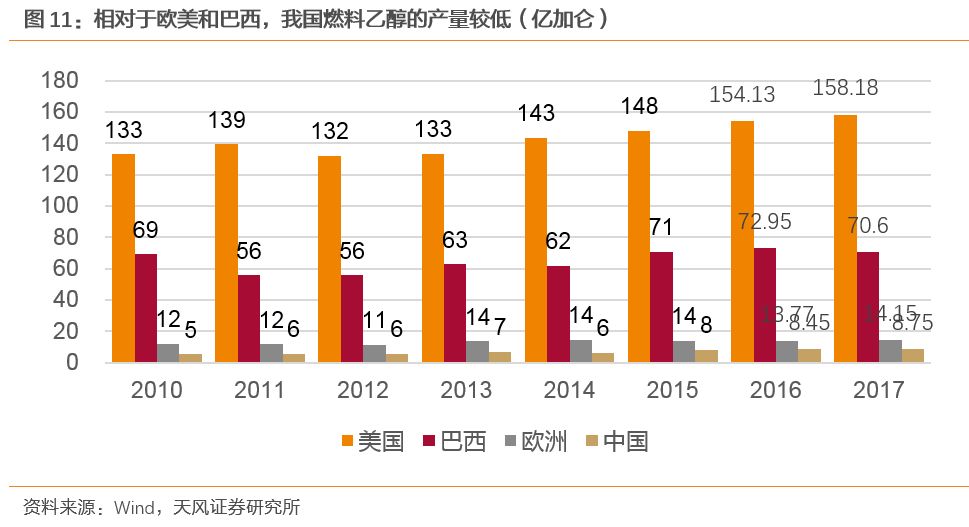

根据中国产业信息网的资料,从燃料乙醇全球应用来看,美国是世界上最大的车用乙醇汽油生产和消费国。目前美国已经有50个州,在推广使用车用乙醇汽油。美国燃料乙醇的生产量和消费量逐年上升,2016年1月份,美国在产的玉米燃料乙醇企业共216家,在建3家,生产能力达到4700多万吨。2017年美国燃料乙醇产量达158亿加仑,占全世界产量的近60%,10年间产量增长近4倍。目前,全美玉米产量的4成都用来生产燃料乙醇。

巴西是全球第二大燃料乙醇生产国,是全球最早立法支持生物能源的国家,其主要是发展用甘蔗为原料的燃料乙醇。2015年2月15日起,巴西政府将乙醇掺混比例由25%提高至27%。2017年,巴西燃料乙醇产量达到70.6亿加仑。

相比之下,我国燃料乙醇产业发展滞后,2017年产量仅8.75亿加仑,远低于欧美和巴西等国的产量。

2.2. 玉米深加工由限制到鼓励,燃料乙醇产业迎来发展机遇期!

2.2. 玉米深加工由限制到鼓励,燃料乙醇产业迎来发展机遇期!

根据wind数据:2007年以前,我国一直是玉米出口大国,2003年高峰时玉米出口量达到1600万吨,03年之后,玉米出口量开始走低,到2008年,出口量已经萎缩至27万吨。

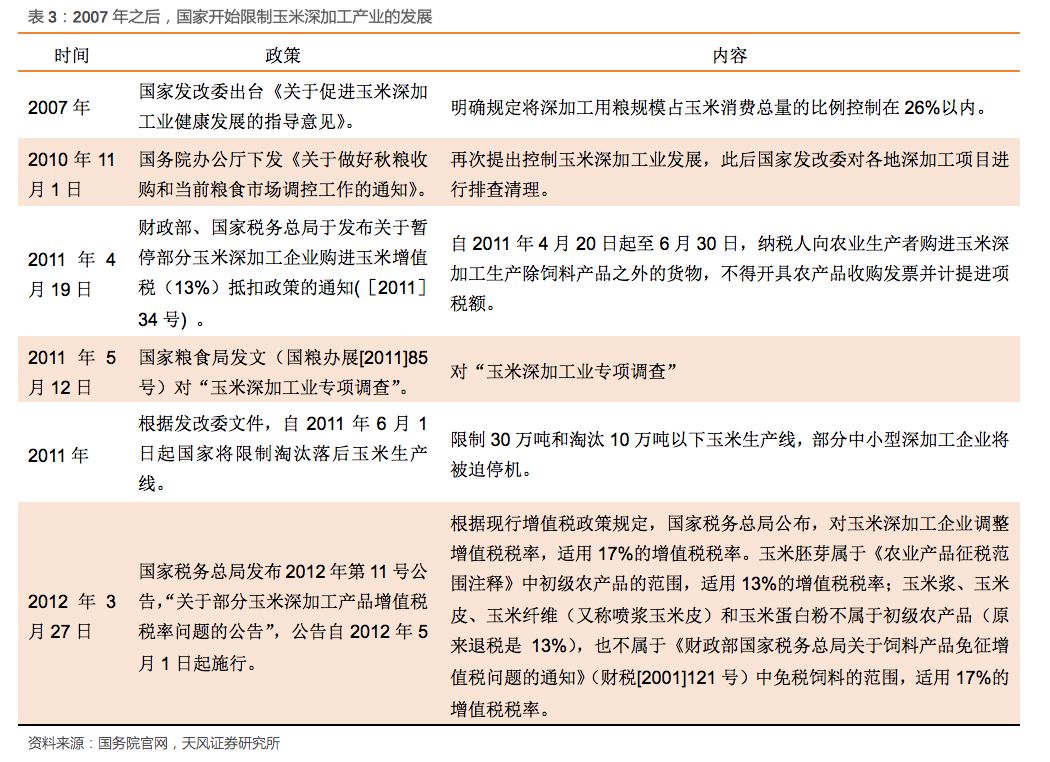

随着我国玉米出口的减少,及后续玉米进口的增加,我国对于玉米深加工行业的政策也发生了改变,由2006年之前的支持、鼓励和扶持转而变为控制、限制:一方面减少了对于玉米深加工的税收优惠和补贴,另一方面在总量上限制玉米深加工,淘汰落后产能。

从玉米燃料乙醇来看,2009年以来,国家对粮食乙醇的补贴力度持续走低,2009年补贴额高达每吨2055元,而到了2016年则逐步取消了对粮食燃料乙醇的补贴,补贴额的大幅调减降低了燃料乙醇的盈利能力。

玉米深加工政策拐点:由限制到鼓励!

由于2008年以来的临储政策支撑,导致玉米种植的比较收益明显,玉米播种面积和产量持续增长,与此同时由于临储支撑价格导致的国内外玉米价差较大,玉米进口品在2008年之后开始大幅增长。不仅如此,高粱、大麦、木薯、DDGS等玉米替代品也大量进口,进一步挤占了国内的玉米消费。2015年,高粱、大麦、木薯和DDGS等玉米替代品的进口总量约3500万吨,替代的玉米消费量约3000万吨(数据来源:wind )。

高产量叠加高进口替代,导致我国玉米库存高企。根据中国产业信息网资料:2015/2016收购季,我国临储收购玉米1.2亿吨,玉米库存预期在2016年达到2.75亿吨的历史高位。

玉米去库存成为政策的重点:一是通过玉米临储价格退出,调减玉米种植面积;二是鼓励玉米深加工的发展,扩大玉米消费需求。尤其是燃料乙醇产业,是陈化粮去化的最佳途径,而且可以起到环境保护的作用,因而成为国家政策扶持的重点。

2017年9月,我国印发乙醇汽油全覆盖方案,加速推广燃料乙醇。在粮食供给端改革,环保监管不断升级的大环境下,2017年9月13日,国家发展改革委、国家能源局等十五部门联合印发《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》,要求着力处理超期超标粮食,适度发展粮食燃料乙醇,科学合理把握粮食燃料乙醇总量,大力发展纤维素燃料乙醇,到2020年,在全国范围内推广使用车用乙醇汽油,基本实现全覆盖,市场化运行机制初步建立,纤维素燃料乙醇5万吨级装置实现示范运行。

2017年9月,我国印发乙醇汽油全覆盖方案,加速推广燃料乙醇。在粮食供给端改革,环保监管不断升级的大环境下,2017年9月13日,国家发展改革委、国家能源局等十五部门联合印发《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》,要求着力处理超期超标粮食,适度发展粮食燃料乙醇,科学合理把握粮食燃料乙醇总量,大力发展纤维素燃料乙醇,到2020年,在全国范围内推广使用车用乙醇汽油,基本实现全覆盖,市场化运行机制初步建立,纤维素燃料乙醇5万吨级装置实现示范运行。

以乙醇汽油全覆盖计算,燃料乙醇缺口巨大,燃料乙醇业迎来发展良机:根据公司公告,2016年我国汽油消费量1.2亿吨,若按照国家标准的乙醇汽油用90%的普通汽油与10%的燃料乙醇进行调和,如我国燃料乙醇实现全覆盖,则每年约消耗燃料乙醇1,200万吨左右。2014年至2016年间,燃料乙醇的年产量在200-260万吨之间,据此计算,每年存在900万吨以上的供应缺口,产业发展机会巨大。

2.3. 行业产能快速扩张,中粮领军,公司产能迎来扩张期!

2.3.1. 预计,玉米燃料乙醇仍将是2020年前的发展主力

目前,燃料乙醇的定点采购仅限生物质为原料的乙醇,主要有三类:

1.玉米、小麦等粮食乙醇,为第1代技术:黑龙江、吉林、安徽玉米产区生产燃料乙醇的主要原料为玉米,河南地区天冠集团的生产燃料乙醇的主要原料则为小麦,玉米燃料乙醇技术成熟,成本较低,我国燃料乙醇产能中玉米乙醇产能占绝对多数。美国的燃料乙醇以玉米乙醇为主。

2.木薯、甘蔗等非粮乙醇,为第1.5代技术,广东广西等地的中粮广西及国投生物的燃料乙醇项目以木薯为原料,。巴西甘蔗资源丰富,以甘蔗乙醇为主。

3.纤维乙醇,主要是以玉米芯和玉米秸秆等废物为原料,为第2代技术,目前技术仍在成熟中,成本较高,但由于不与人争粮,且利用废料,是未来的发展方向之一。国家规划2020年5万吨示范线建成,于2025年较大幅度提高产量。

此外,目前非生物质原料的煤基合成制备的酒精未进入燃料乙醇定点采购名单。合成制备酒精在2010年后开始实用化,主要的化工上游产品为醋酸等,醋酸又可由煤基制成,工艺改进和成本降低,建立护城河的潜力,目前产能主要用于生产工业用酒精和其它工业副产品。

此外,目前非生物质原料的煤基合成制备的酒精未进入燃料乙醇定点采购名单。合成制备酒精在2010年后开始实用化,主要的化工上游产品为醋酸等,醋酸又可由煤基制成,工艺改进和成本降低,建立护城河的潜力,目前产能主要用于生产工业用酒精和其它工业副产品。

考虑到《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》给发展生物燃料乙醇定性意义:调控粮食市场、促进农村农业发展、促进区域经济发展振兴老工业基地。我们认为,生物质燃料乙醇依旧会是燃料乙醇的唯一来源。玉米制乙醇技术成熟,拥有快速扩张的可能,玉米燃料乙醇占绝对主导的地位将维持至2020年。

2.3.2. 产能快速扩张,中粮领军,公司产能迎来快速扩张期!

目前,燃料乙醇采取核准生产,定点销售,封闭运行的政策,截止2018年4月,各省生物燃料乙醇产业总体布局方案接近完成,各地出台炼油方案有一定差别,预计2019年前,新增产能销售方案将会落地。

一:现有产能

从现有产能来看,中粮集团是我国燃料乙醇龙头,

2016年,中粮集团共拥有约燃料乙醇产能120万吨(2017年已提升到135万吨),是国内燃料乙醇产能最大的公司。

二:筹建产能

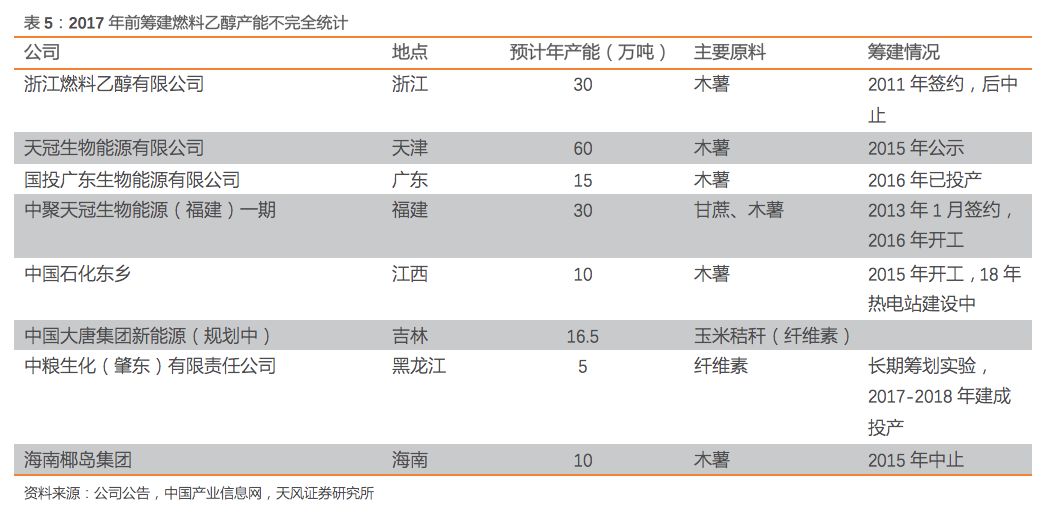

2011-2016年,我国大量新筹建的燃料乙醇项目主要是木薯等为原料的,但是受技术不成熟导致的成本过高,以及2014年之后油价大幅下跌导致的燃料乙醇价格下降,大部分项目都没有顺利完成。真正于2014-2016年投产的有国投广东的木薯乙醇项目的15万吨。

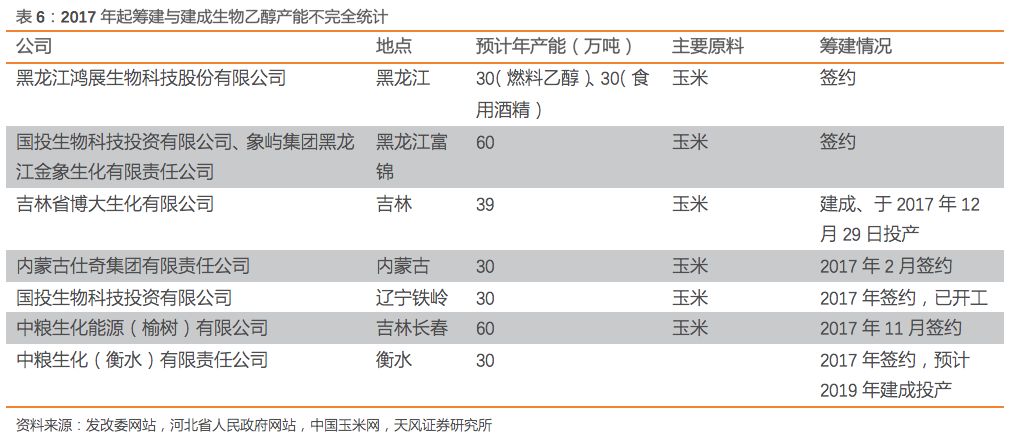

受国家玉米去库存和燃料乙醇产业扶持政策的推进,2017年起,我国又进入燃料乙醇产能筹建的高峰期。此次筹建主要是玉米燃料乙醇产能,受临储退出后的玉米价格降低和油价触底回升带来的燃料乙醇价格上涨,我国玉米燃料乙醇利润也在持续回升。在政策和利润的双重刺激下,我国玉米燃料乙醇产能快速扩张。2017年东北燃料乙醇项目签约消息不断,据统计,2017年签约筹建玉米乙醇产能达到240万吨,其中,博大生化39万吨的玉米乙醇项目已经建成投产。

根据发改委网站信息,2017年11月,中粮生化专业化平台与长春政府签约在长春规划建设投资75亿元的中粮长春玉米产业园项目,计划分三期完成60万吨/年燃料乙醇、60万吨/年有机酸等建设内容,预计产值152亿元,。

项目实际签约方为中粮生化能源(榆树)有限公司。

根据河北省人民政府网站信息,2017年,衡水政府与中粮集团签约“双30”项目(年产30万吨燃料乙醇和30万吨玉米淀粉糖)。

项目实际建设方为中粮生化能源(衡水)有限公司。

中粮生化能源(榆树)和中粮生化能源(衡水)均是生物化学公司的全资子公司,因此该部分筹建产能未来预计也会随着并购的完成进入上市公司体内,公司产能有望迎来快速扩张期。

3. 玉米价格低位,石油价格回升:燃料乙醇盈利触底反转!

根据不同生产方式,玉米燃料乙醇的副产品略有区别,大型企业的湿法工艺生产玉米燃料乙醇中,主要的副产品为DDGS和玉米油,假设玉米燃料乙醇的出成率为3.1,则

乙醇的生产公式大致为:

3.1吨玉米+生产成本 = 1吨乙醇 + 0.8吨DDGS + 0.06吨玉米油。

从而:

每吨燃料乙醇生产毛利=1吨乙醇 +0.8吨DDGS + 0.06吨玉米油-3.2吨玉米-生产成本。

由于燃料乙醇的定价是锁定汽油价格为,为93#汽油价格的0.9111倍,因此,燃料乙醇的盈利能力取决于玉米价格以及油价。

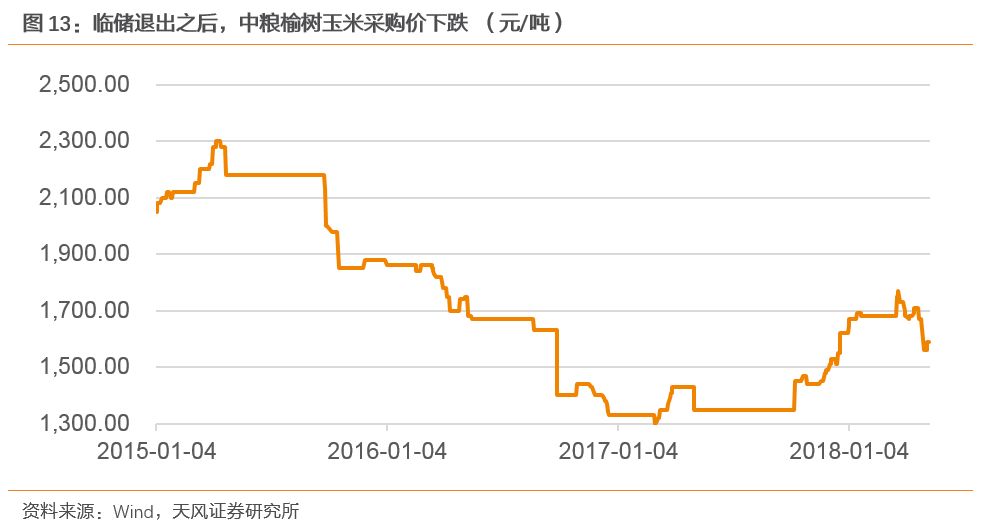

3.1. 玉米库存依然高位,玉米价格低位震荡

2016年,国家取消了对东北三省和内蒙古自治区的玉米临储支持,让玉米价格由市场决定,而国家给予农户成本端的补贴来支持玉米种植的收益。高产量叠加高库存以及国内外粮价的高价差,我国玉米价格应声而下。玉米现货收购价持续快速下跌,中粮榆树收购价一度由2015年最高的2300元/吨下跌至2017年的1300元/吨。目前中粮榆树玉米采购价格不足1600元,较2015年2300元/吨最高水平降低了700元/吨。