富瀚微是我国最早从事安防视频监控多媒体处理芯片设计业务的企业之一,

主要客户为安防视频监控设备整机厂商、电子设备整机厂商和芯片代理商等企业级客户。公司通过多年的自主创新和技术研发,积累并掌握了噪声消除技术、自动曝光和自动白平衡技术、视频编解码技术等视频监控多媒体芯片核心技术,截至2017年6月30日,公司共获得授权的发明专利26项;正在申请并已获受理的发明专利25项,已取得集成电路布图设计版权共34项。

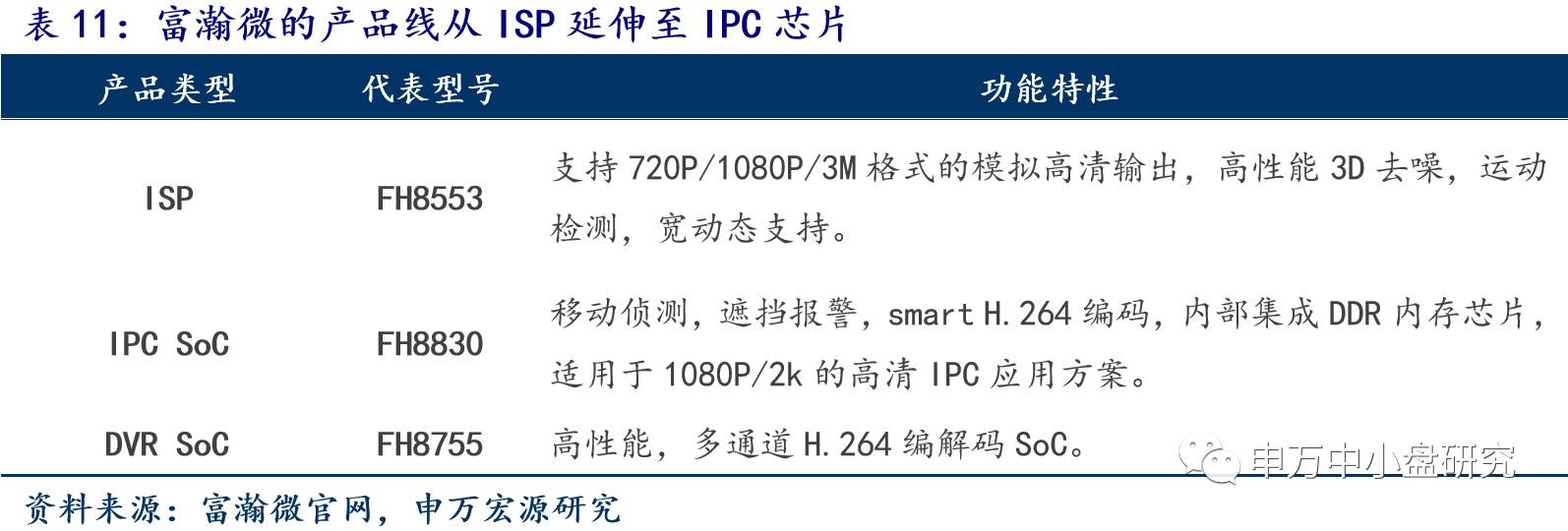

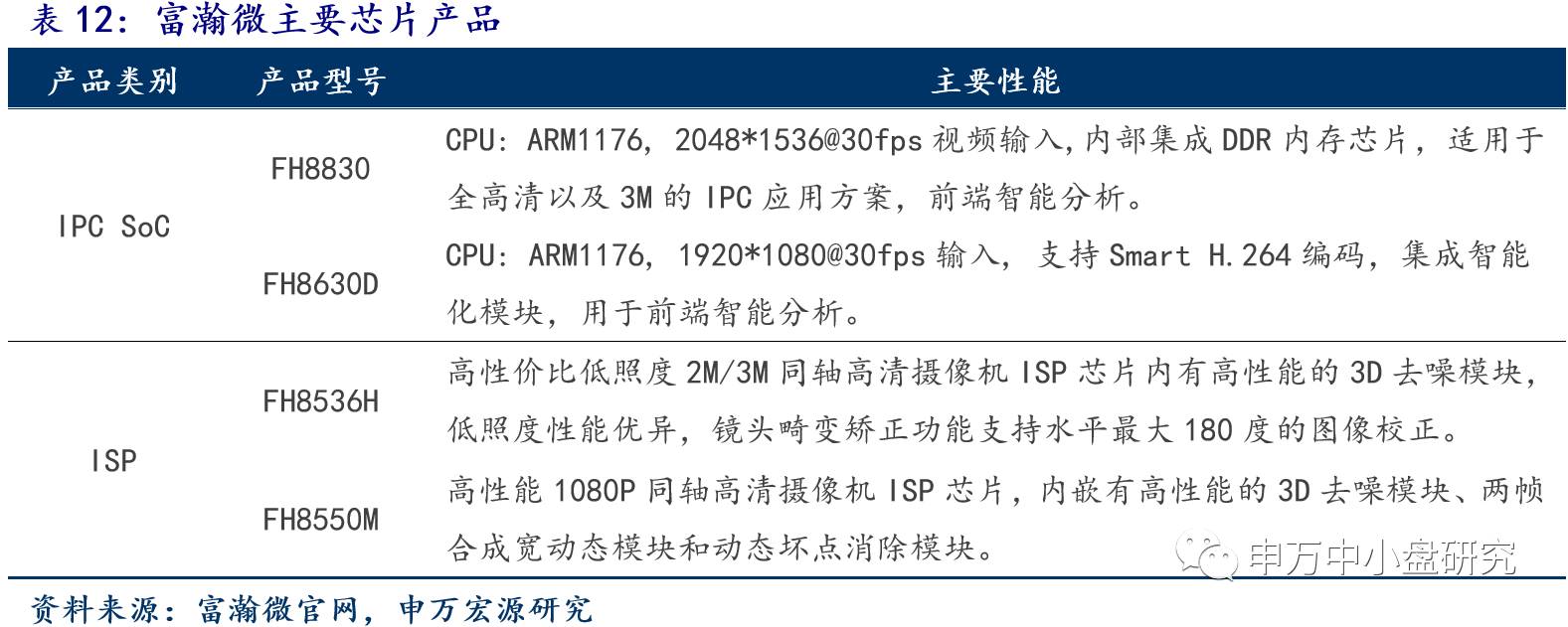

ISP芯片实力强劲,IPC芯片接力成长。

公司的

ISP芯片

从低成本,低功耗产品,到高性能,高清晰度旗舰均有覆盖。如公司的专业安防摄像机ISP芯片FH8536E芯片获得2017年第十二届“中国芯”最佳市场表现产品。凭借在ISP方面的领先技术能力,公司着力打造

IPC芯片

产品线。目前推出的产品已支持无线低功耗到2K高性能SoC,FH8830作为该公司的最新旗舰产品,支持人脸识别,移动侦测等智能化功能,受到市场青睐。

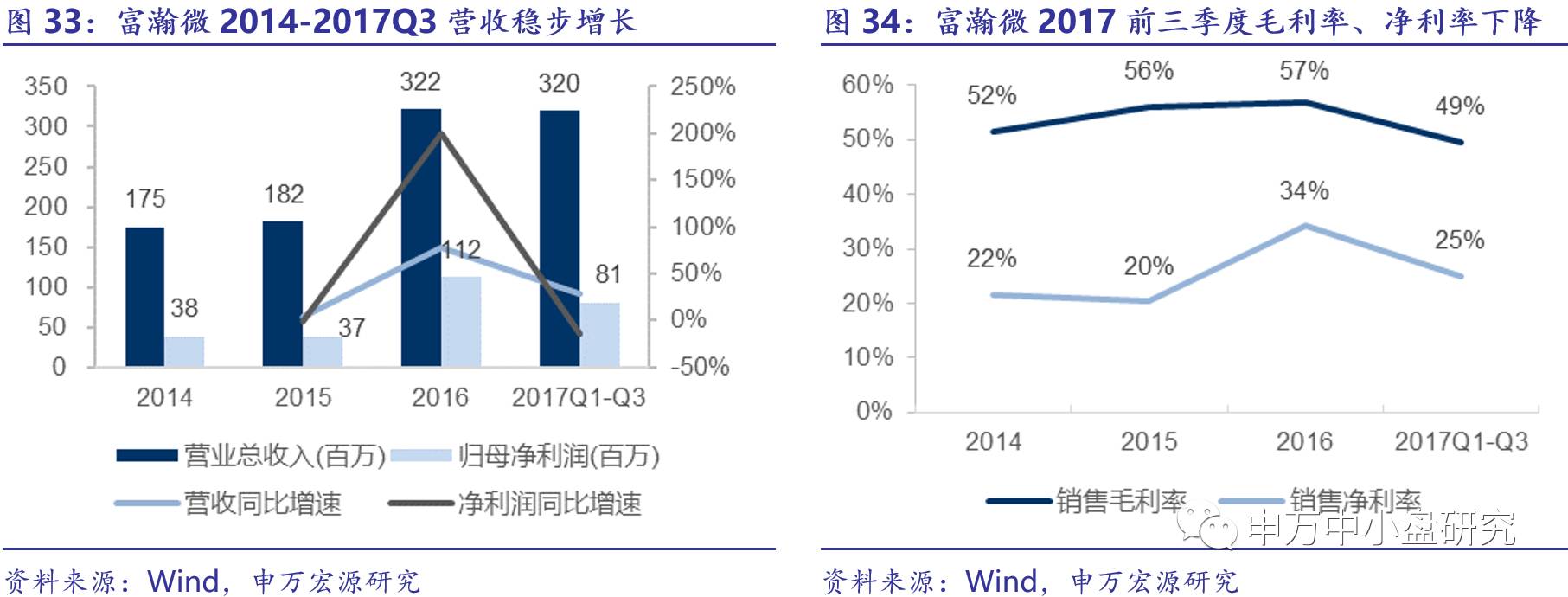

公司2017前三季度营收稳步增长,毛利率略有下降。

公司2017年度前三季度实现营收3.2亿元,较去年同期增长29.3%,其中第三季度营收1.3亿元,同比增长26.7%。前三季度归母净利润8082万元,同比下降14.1%。原因是随着公司经营规模扩大,研发支出与期间费用同比均有较大幅度增加,且人员数量约有50%左右增长,因此造成净利润同比下降。公司前三季度销售毛利率为49.5%,较2016年的57.0%有所下降,而销售净利率为24.9%,也有所下降。

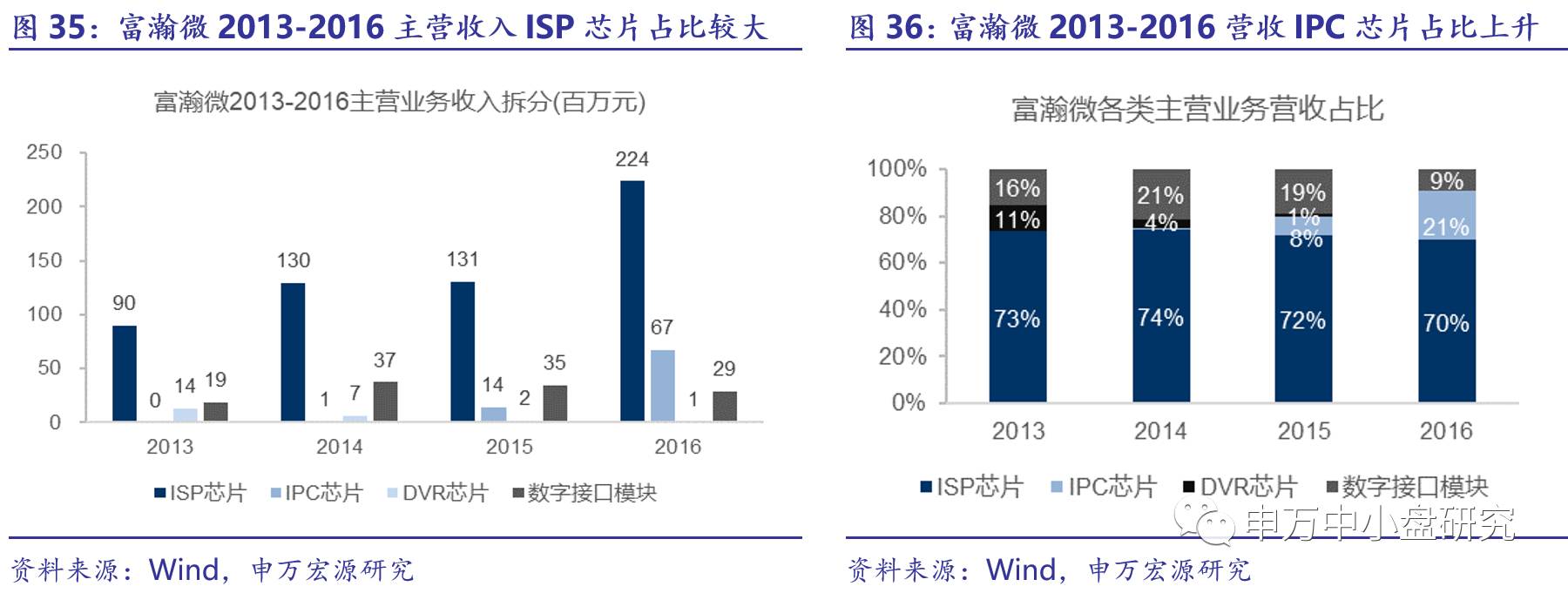

收入结构:ISP芯片占收入大头,IPC芯片提升迅速。

ISP芯片收入占公司主营业务收入的比重较高,2016年收入占比为70%,为公司的主导产品。同时,伴随着市场上网络摄像机的普及,公司也积极开展IPC芯片业务,收入占比由2015年8%增长至2016年的21%。公司以生产DVR芯片起家,近年来,由于视频监控行业开始从模拟信号DVR系统升级至数字信号NVR系统,公司未来战略也逐步转移到数字领域,因此DVR芯片业务逐年减少。而数字接口模块业务因研发难度大,认证周期长,所以短期内出现销量下滑现象,预期未来收入趋于稳定。

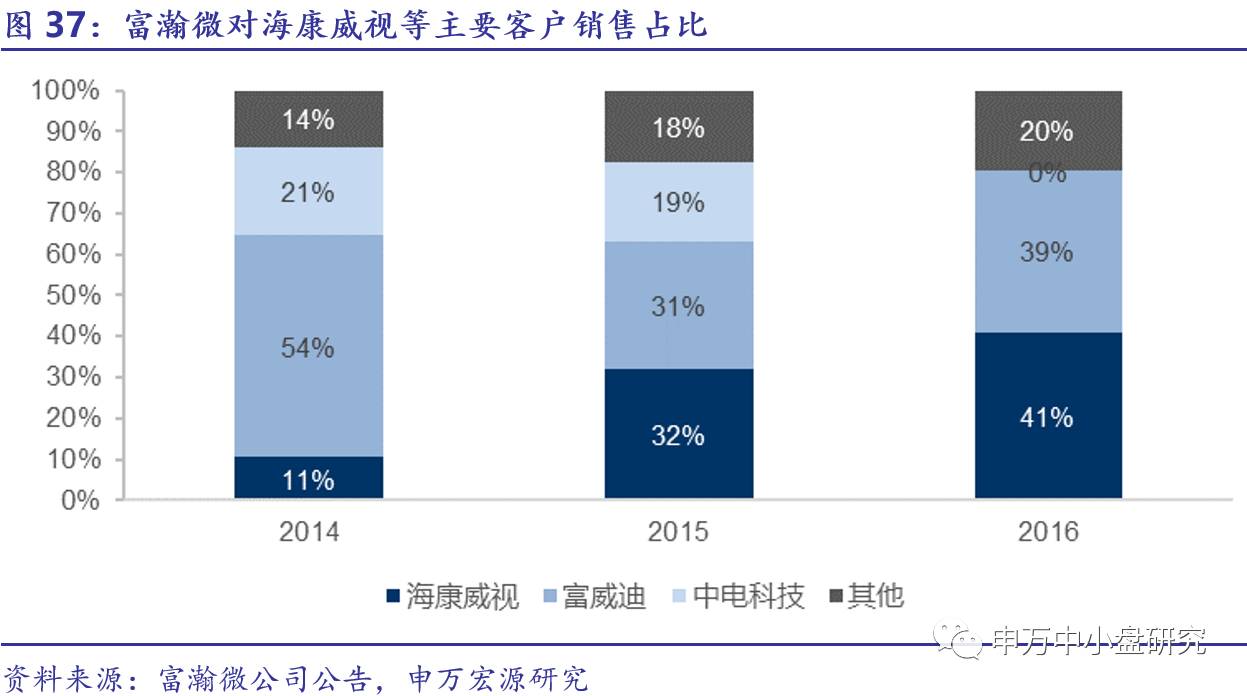

公司与安防龙头企业海康威视有着紧密的业务联系,同时不断开拓下游优质客户。

根据2016年数据,公司营收40%以上来自于海康威视,经过双方多年的良好合作,二者形成了稳固的合作关系。海康威视是全球视频安防监控设备领导厂商,在CCTV和视频监控领域连续五年蝉联全球市场份额第一。与下游行业龙头的深入合作有助于公司

把握下游行业客户的技术需求及行业发展趋势,积累行业经验,加速新产品的研发和市场化。

公司同时发展其他优质客户,目前,公司已成为海康威视、迈联科技、乐为科技等行业知名企业的战略合作伙伴。

公司通过募投项目,将继续巩固在安防芯片市场的优势。

公司于2017年2月IPO上市,通过募集资金投资项目的顺利实施,巩固和持续提升公司在模拟摄像机

ISP市场

的占有率,并积极拓展在

IPC SoC芯片、家居安防、车载监控、运动摄像机、无人机

等消费类市场等市场的份额。募投项目主要包括以下三个方向:

1)推出新一代模拟高清摄像机ISP芯片,

对现有图像处理引擎进一步优化,实现细节和色彩增强,集成基于多帧的宽动态处理和基于时域的3D 降噪技术,并同时采用无损带宽压缩算法,进一步降低芯片功耗、提升图像质量。公司最新发布的

FH8536H

ISP芯片

内部嵌入3D去噪技术

,相对于市面上有3D去噪技术的其他ISP芯片,在图像的亮度、色彩还原度、清晰度以及运动特性上均优于竞争对手。同时芯片中运用了IR-CUT FREE 2.0技术,使得芯片的

面积变小,封装体积变小以及拥有更低的功耗。

2)高清IPC SoC芯片满足智能视频分析的市场需求,

公司将在已有基础上,升级处理器系统架构和存储单元,并进一步整合智能视频分析引擎,设计高速高效的系统架构,继承或优化升级视频编码引擎等IP,并采用先进的小型封装工艺,推出具有智能视频分析、高压缩比的网络摄像机SoC芯片。公司最新发布两款智能网络SOC芯片,型号8830,8630D,将将人脸检测等智能分析引入到IPC端,初步效果理想。在视频编码方面采用优化后的Smart H.264技术,相比原始的H.264,同等画质下码流能够下降50%。

3)升级消费类编解码SoC处理器性能。

进一步加大研发力度,提高编解码器分辨率,升级芯片加工工艺,与国内WiFi芯片供应商展开战略合作,采用先进的小型封装工艺,合作推出面向家庭、车载、智能玩具等应用的无线视频编解码系列芯片和配套解决方案。