核心观点:

1、2016年以来,中国乃至全球经济最为显著的变化莫过于以PPI回暖为标志的再通胀进程。再通胀打破了次贷危机以来持续多年的“债务-通缩”恶性循环,全球经济由此呈现出久违的复苏迹象。辨析再通胀背后的动能来源是重要的,将有助于更好地理解此轮经济复苏的本质及其未来经济发展的可持续性。

2、历史上PPI与大宗商品价格息息相关,研究PPI本质上就是研究大宗商品价格变化。2016年以来中国对CRB的贡献率位居全球首位,有理由相信中国因素在再通胀中发挥着不可或缺的作用。值得一提的是,再通胀过程中美元汇率持续走强,但大宗商品价格并没因此而走弱,美元并非再通胀的主因。

3、进一步研究发现,本轮CRB上涨过程中涨幅最大的是金属,而中国是最主要贡献者。以钢铁为例,2016年中国钢价涨幅远超其它地区,供需矛盾也最为尖锐。但中国国内需求并不足以支撑钢价如此暴涨,以行政性限产为主要特征的供给侧改革及预期成为推动此轮中国乃至全球再通胀的重要因素。

4、展望未来,中国经济的内需动能随着房地产调控和金融去杠杆而逐步放缓,供给侧方面的行政限产力度或将在去年经验教训的基础上而减弱,此般脉冲式的经济复苏难以重现。这会进一步引致全球再通胀及经济动能的衰减,中国的外需终将承压并拖累国内经济。

一、引言

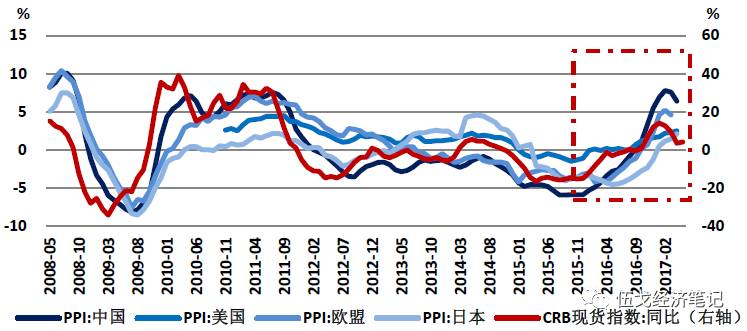

2016年9月,中国的PPI在持续54个月为负之后开始转正,随后呈现大幅回升态势。这客观上极大地带动了国内企业的生产积极性,工业企业利润(尤其是上游行业)随之大幅攀升,有效地扭转了各界的通缩预期。放眼全球,PPI的回暖不仅仅发生在中国,美日欧等主要经济体都呈现较同步的抬升趋势。

全球范围内的PPI再通胀很大程度上打破了困扰各国多年的“债务-通缩”恶性循环

,全球经济由此呈现出久违的复苏迹象。但2017年以来,各国PPI出现见顶迹象,是否意味着该“新经济周期”的幻灭?我们认为,辨析此轮再通胀背后的动能来源是重要的,这将有助于更好地理解此轮经济复苏的本质及其未来经济的可持续性。

二、谁主导本轮再通胀?

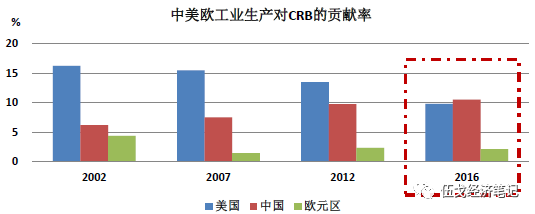

从历史数据来看,各国PPI与国际大宗商品价格息息相关,研究PPI本质上就是研究大宗商品价格(如CRB指数)的变化及驱动因素。作为世界第二大经济体,中国对世界经济增长的贡献率从2000年的8%大幅提升到了2016年的33%,且早在2007年就已超越美国和欧盟而跃居世界首位。在近年全球贸易出现萎缩的情况下,中国在国际市场份额仍继续扩大。我们有理由相信,中国因素或对本轮大宗商品价格以及全球PPI波动产生重要影响。

图1:大宗商品价格上涨引致全球PPI抬升

数据来源:WIND,华融证券整理

数据来源:WIND,华融证券整理

通过对比2016年以来中国和世界其它主要经济体的PPI,我们可以发现中国PPI的涨幅是最大,也最为陡峭。进一步地,

通过测算中国、美国、欧元区工业生产对大宗商品价格的贡献率,我们可以看到,中国的影响力逐年增强,并已在近年超越美国成为对大宗商品价格影响力最大的经济体。

图2:中国对大宗商品价格的影响力跃居全球首位

数据来源:WIND,华融证券整理

数据来源:WIND,华融证券整理

注:借鉴谭小芬(2014)的递归VAR方法测算

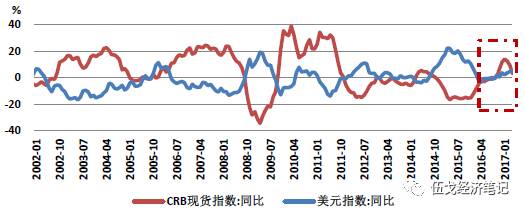

值得一提的是,除了供需结构以外,美元汇率波动等因素也会对大宗商品价格产生重要影响。由于大宗商品往往以美元计价等原因,历史上美元走强往往会引致大宗商品价格走低。然而2016年以来,在美元持续走强的背景下大宗商品价格却不降反升。

在排除了汇率因素的干扰后,我们更有理由相信中国因素在本轮再通胀中发挥了巨大作用。

图3: 美元汇率在本轮大宗商品价格上涨中并无决定性作用

数据来源:WIND,华融证券整理

数据来源:WIND,华融证券整理

三、中国如何影响本轮再通胀?

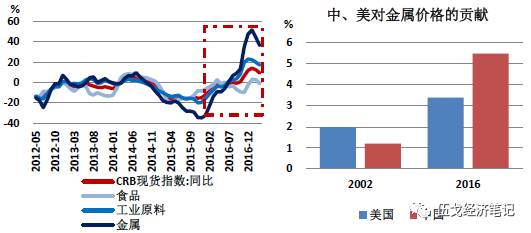

更具体地,如果将CRB指数的各分项指数进行比较,我们发现,

此轮再通胀过程中金属价格的波动最为剧烈,可以说主导本轮CRB指数上涨的主要因素来自工业原料细项下的金属类商品价格上涨。

我们测算了中国和美国对金属类商品价格的贡献后发现,

主导本轮金属类商品价格走势的正是中国

(需要指出的是,石油价格也是大宗商品价格波动的重要来源,中国需求对全球油价的边际影响也是显而易见的。但相对石油而言,此轮再通胀过程中中国因素对金属类商品价格的影响更为突出。限于篇幅原因,在此我们不对油价展开分析,未来可进一步深化研究)。

图4:本轮再通胀中CRB金属涨幅最大,中国是其最主要贡献者

数据来源:WIND,华融证券整理

数据来源:WIND,华融证券整理

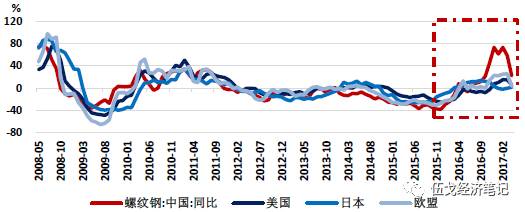

以金属中最具代表性的钢铁为例,2016年以来中国市场的钢价在本轮价格上涨中启动最时间早、涨幅最为剧烈,并且引领着全球钢价的攀升。值得一提的是,在此期间中国并没有对钢铁开展贸易限制,中国钢价攀升现象折射出其国内市场更为尖锐的供需矛盾。

图5:中国此轮钢价涨幅远超其它主要经济体

数据来源:WIND,华融证券整理

数据来源:WIND,华融证券整理

1、国内需求难撑价格如此暴涨

2016年,中国房地产投资确实出现了一定程度的企稳回升态势。但由于前期库存等原因,房地产销售的大幅回暖并没有带动其投资的大幅反弹。

无论是从房地产投资还是整个固定资产投资来看,国内需求都难以支撑和解释钢价的如此大幅上涨。

图6:中国内需不足以支撑钢价大幅跳涨

数据来源:WIND,华融证券整理

数据来源:WIND,华融证券整理

2、供给侧改革或可解释超预期上涨

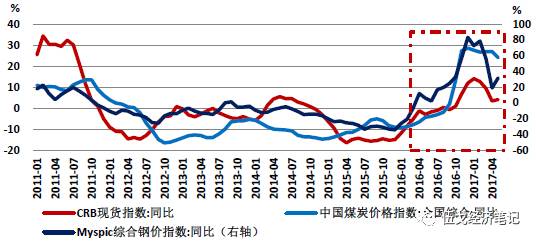

由于国内需求不足以解释价格的大幅上涨,我们猜测供给端或在本轮再通胀中或发挥重要作用。事实上,2016年中国所谓的“供给侧改革”集中表现为针对煤炭和钢铁行业的诸多限制性措施方面。我们测算表明,

煤价与钢价有非常高的相关性(相关系数高达0.9),并且两者存在互为因果关系,即其中任一价格的涨跌都会带动另一价格,且容易形成反馈循环。

2016年由于煤炭价格的暴涨,使得炼钢所用到的煤炭成本超过了总成本的30%,占比接近了铁矿石成本。此外,钢价和CRB指数的相关性也极高(相关系数0.89)。可见,

供给侧改革下煤价与钢价相互影响并不断强化,最终带动了金属类及其它大宗商品价格的上涨。

图7:供给侧改革下煤价与钢价相互影响并带动CRB指数上涨

数据来源:WIND,华融证券整理

数据来源:WIND,华融证券整理

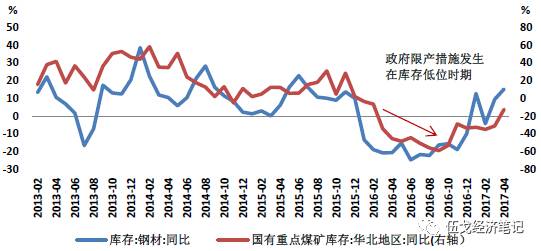

另外,不得不提及的一个重要变量是库存。在库存相对有限时,产品价格往往容易对需求或供给侧的扰动做出强烈反应。

2016年以来钢价煤价大幅反弹的重要背景即是库存已去化至历史低位。在供需处于紧平衡的条件下,政府强力的限产性措施无疑极大加剧了价格上涨。

图8:低库存下的限产行为容易诱发价格暴涨

数据来源:WIND,华融证券整理

数据来源:WIND,华融证券整理

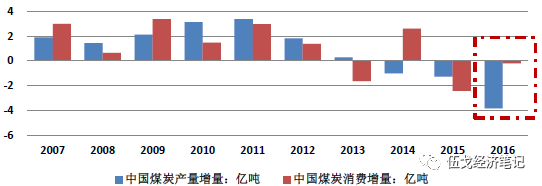

从煤炭行业来看,由于执行276个工作日政策(过去是330天)等原因,2016年中国煤炭产量较2015年实际减少3.83亿吨。该减产规模约占2015年中国全年产量的10%,相当于全球第二大产煤国美国2015年全年产量的40%,第三大产煤国澳大利亚的2/3。而2016年中国煤炭消费量基本与2015年持平,

限产措施造成了短期内煤炭严重供不应求及其价格暴涨。

图9:限产措施致使煤炭产量锐减

数据来源:WIND,华融证券整理

数据来源:WIND,华融证券整理

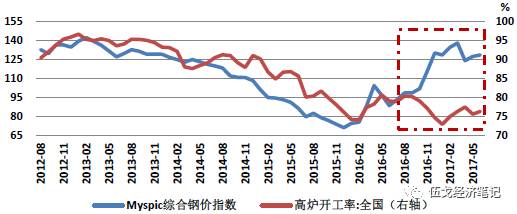

从钢铁行业来看,除了上述煤价上涨造成的成本加成冲击以外,2016年针对其行业的限产措施以及供给收缩预期也进一步加剧了钢价的暴涨。例如,从2016年4季度开始,政府开始严厉取缔地条钢行动,加之河北地区雾霾引发的大面积停产限产,高炉开工率维持低迷,

钢铁产量难以随着价格波动而自发调节。

图10:限产措施导致生产开工与钢价背离

数据来源:WIND,华融证券整理

数据来源:WIND,华融证券整理

四、再通胀的未来

2017年是供给侧改革的深化之年,其力度强弱必将持续影响大宗商品价格的走势。

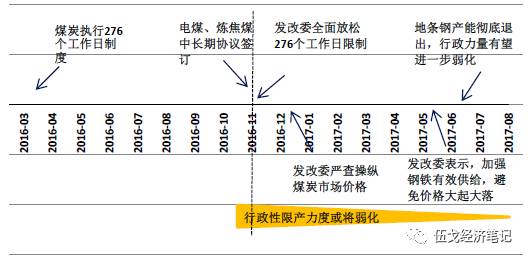

基于过去供给侧改革特别是行政性限产的经验教训,中央政府似乎开始逐步调整其操作策略。

去年年底至今,恢复煤炭生产330天工作日、签订电煤与炼焦煤中长期协定等措施陆续出台,目的是在深化供给侧改革的同时最大限度地保障价格稳定。特别地,今年5月发改委明确提出“加强钢铁有效供给,避免价格大起大落”。

尽管煤炭钢铁行业去产能仍是今年的重要目标,但稳价格也成为了关键词,行政化限产引发价格再次暴涨的可能性显著降低。

图11:未来去产能引发价格暴涨的可能性降低

来源:华融证券整理

来源:华融证券整理

展望未来,在房地产调控不断升级、金融监管日益增强的情形下,中国经济的内生动能正逐步趋弱,

源于供给侧改革的脉冲式再通胀也难以重现。

现阶段中国已与世界经济形成了相互作用的“闭环”,中国因素或会引致全球再通胀及经济动能的放缓,最终使得中国的外需承压,进一步并拖累其国内经济。