请添

加小哈图官方ID:xiaohatu666,我们是对冲领域嗅觉灵敏的小哈斯奇,邀请您和我们一起不断修正和完善策略,共享优秀策略的成果。

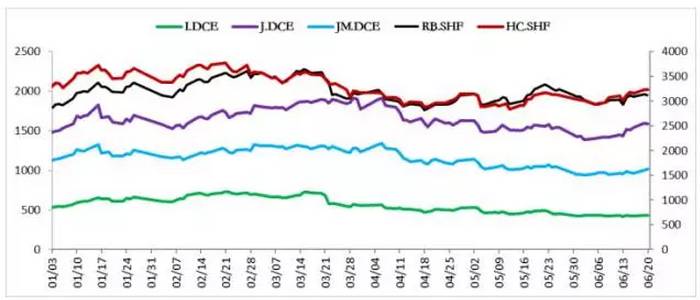

目前的行情走势与我们对二季度钢材宽幅震荡的预判是符合的。在没有走出趋势性行情的情况下,近期黑色几个品种走势出现分化。我们看到,成材端在4月20日形成年内低点以后,出现震荡反弹,而原料端同期相对较弱,反弹行情来的很滞后,幅度很小。我们以年内低点与截止到6月20日的价格涨幅做对比,发现成材表现明显强于原料,并且卷强螺弱,在原料端以铁矿石最为弱势。

震荡反弹的两个原因:

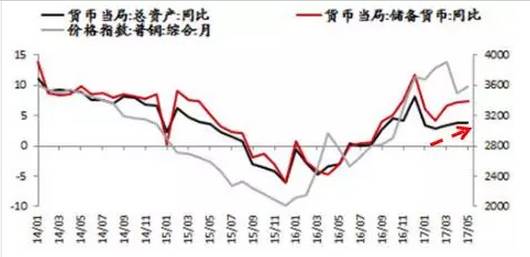

从资金角度,近期央行量的紧缩有所缓解,5月央行储备货币同比增幅回升至7.3%,一定程度上缓解了市场对于资金氛围悲观的情绪。并且从近期利率指标也可以看出,没有出现进一步恶化的迹象。

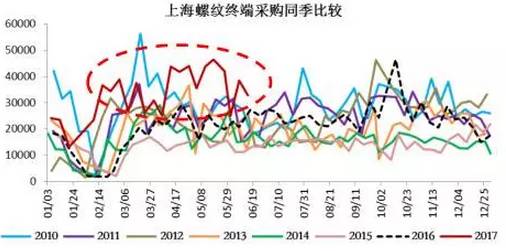

从供需层面来看,边际变化是在逐步转差,但也并没有明显的恶化。如我们从上海线螺采购量及山东地区成交数据上看,5月都是呈现扩张的趋势,近日有所下滑,但也高于往年平均水平。这种情况下,行情走出了震荡偏强的走势。品种间的差异化,又与其所处的库存周期及各自的供需情况相关。

那么我们判断后市如何发展,还是要监测这两个指标,即量的宽松能否延续,和供需关系能否持续改善。

货币趋紧情绪缓和+供需关系边际转差但尚未明显恶化=震荡反弹

资金

长紧短松趋势及态度未变

在资金方面,通过长期数据对比发现,央行储备货币量一般增长1年下降2年,目前该数据已经增长近1年并进入下降周期。

5月储备货币同比增速较年内低点4.19%继续回升至7.3%,但未超越16年12月的前高点11.8%,从周期上判断,长期的收紧趋势未变。另外从政府近期的表态上也说明央行对于货币的政策仍然是以逐渐收紧为主,伴随阶段性宽松释放的调整。

供需

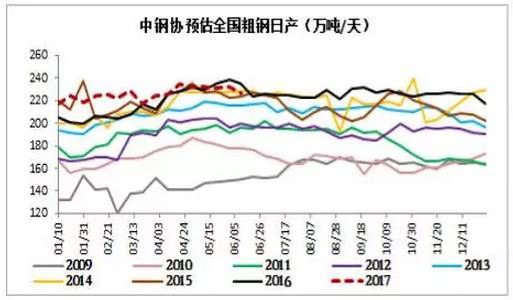

即期产量已经突破均衡值,累计产量尚未达到

统计局5月份粗钢、生铁和钢材日均产量分别为233万吨、199万吨和309万吨,较4月份日均产量分别减少4.1%、4.8%和2.2%。

统计局5月份粗钢、生铁和钢材日均产量分别为233万吨、199万吨和309万吨,较4月份日均产量分别减少4.1%、4.8%和2.2%。

1-5月水泥累计同比增速0.67%,当月同比增速0.5%,环比增速3.3%。

4-5月供需两旺,从季节规律上,淡季双向都有弱化预期,对行情发展的影响,要看供需的增速变化是否同步。

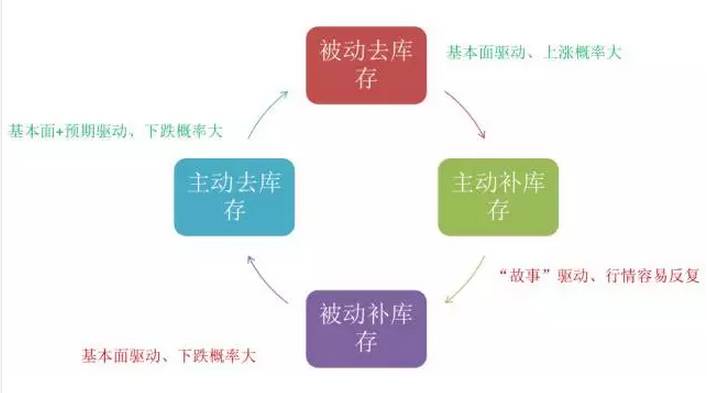

通过供需缺口判断,粗钢仍处于主动补库存阶段。在这个阶段,预期的影响很大。而铁矿石处于被动补库阶段,受制于基本面,表现相对弱势。不同的周期也是品种间分化的重要原因。拉长周期看,我们需要的关注的是缺口弥补后,钢材进入被动补库,再叠加宏观资金面的收紧,那么趋势性下跌行情可期。而铁矿石无论是被动补库还是主动去库,都会表现的更为弱势。

周期

结构分化

现实与预期的博弈

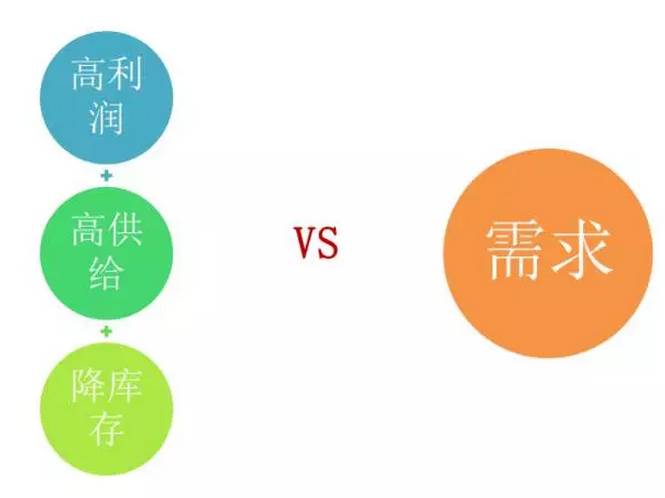

对钢材来讲,目前的基本面我们可以定义为现实与预期的博弈阶段。高利润、高供应、降库存是现实,需求转淡是预期,这种格局下,品种差异化比较明显。

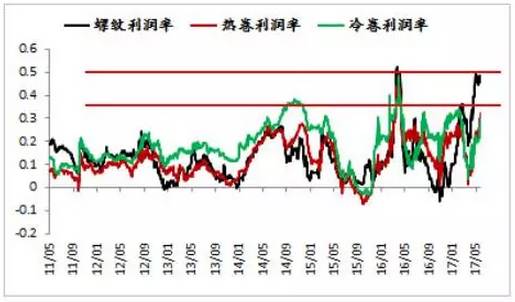

高利润背景下卷与螺的分化

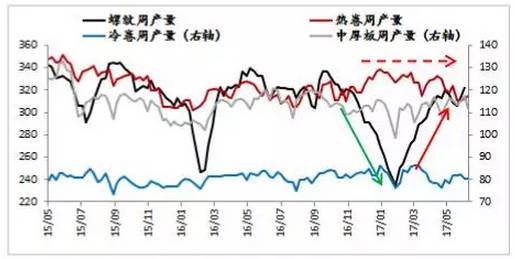

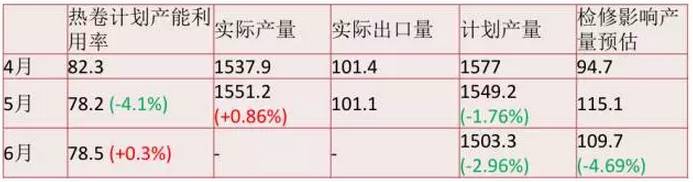

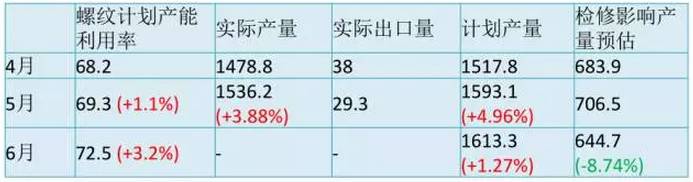

沿海地区钢厂螺纹利润过千,甚至到1200左右,热卷利润目前是回升到800左右,利润差400,4-5月最高差600左右,这种现货利润间的差异形成的主要原因是库存结构的差异化。今年以来,热卷产量一直维持在高位,而螺纹受环保影响,产量一度出现回落,同时淡旺季的差异也造成库存消化节奏的差异,所以螺纹库存低、热卷库存高。但这种情况在近期有了新的变化,螺纹社会库存开始企稳,热卷库存则进入相对较快的消化期,并且由于前期热卷利润低,铁水部分回流至螺纹,导致螺纹产量增加,而热卷产量下滑。这种情况下,热卷供应收缩预期、螺纹供应扩张的预期增强,使卷螺差迅速由-150修复至+100的水平。由于6月热卷检修影响产量较大,订单较为充足,因此预计卷强螺弱格局还有望在短期维持。

但我们也看到,这种预期会随着热卷利润的修复,再次发生转变。尤其是7-8月汽车淡季,要关注热卷供应量的收缩情况,会否形成错配。以上是现货利润的分化,盘面利润上,也有分化。卷螺10合约利润差趋平,而远期合约的利润是卷高螺低,这与品种季节性差异有关。

另外,现货利润普遍高于盘面利润,这是对现实与预期差异的反映。也是期货盘面高贴水的一种表现。

库存结构差异的反映

•现货利润:螺高/卷低的品种分化

品种季节性差异的反映

•盘面利润:卷螺10合约利润趋平,远期利润卷高螺低的分化

现实与预期差异的反映

•现货利润高于盘面利润的分化

高供给背景下卷与螺的分化

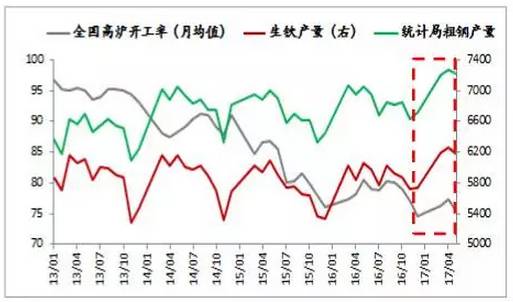

4月粗钢产量再创新高,5月产量延续高位,在这种情况下,卷螺的产量及库存结构均有分化。螺纹经历着先减产再增产的过程,对应的库存也是先减后增,热卷则相反,产量一直维持高位,库存先增后减,那么这种错配也是价格走势差异的重要原因。我们统计发现,6月螺纹计划产量还是在增加的,而热卷计划产量减少了约2.96%,再加上检修实际的影响,预计6月份在供应量上还会是卷少螺多的格局。

降库存背景下卷与螺的分化

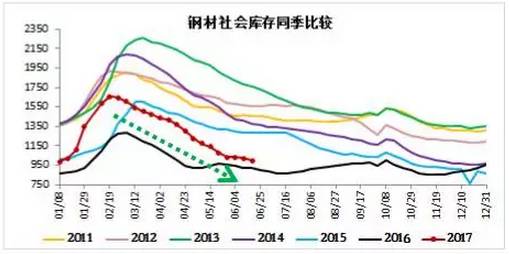

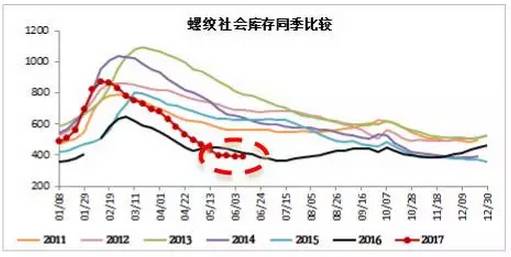

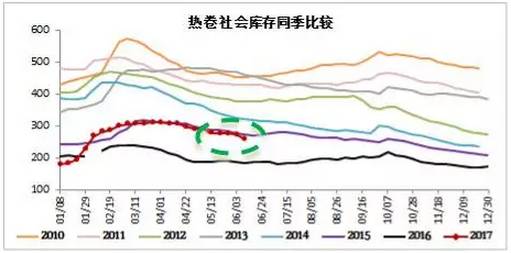

截至上周,螺纹社会库存389.65万吨,较上期减0.31万吨,降幅0.08%,较前三个月5.4%的平均降速明显放缓。钢厂螺纹库存248.24万吨,较上期增加0.65万吨。热轧社会库存259.17万吨,较上期减少13.71万吨,较今年峰值减少16.6%,钢厂库存94.66万吨,较上期减少3.12万吨。从数据上看,螺卷库存结构还在转变中,与预期一致。

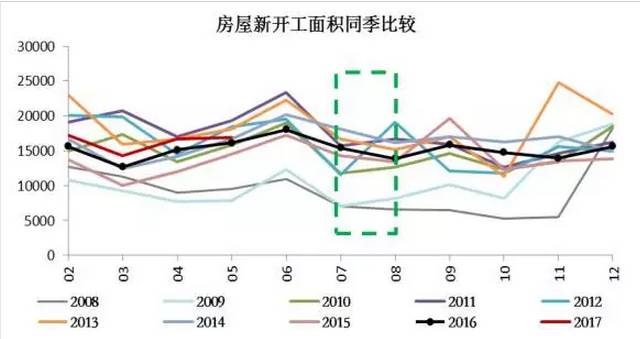

6-7月供应量先升后降符合季节性规律

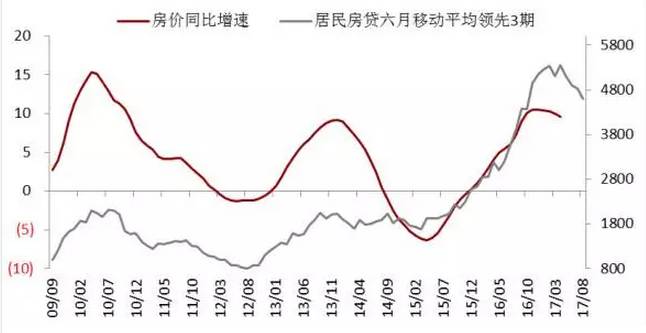

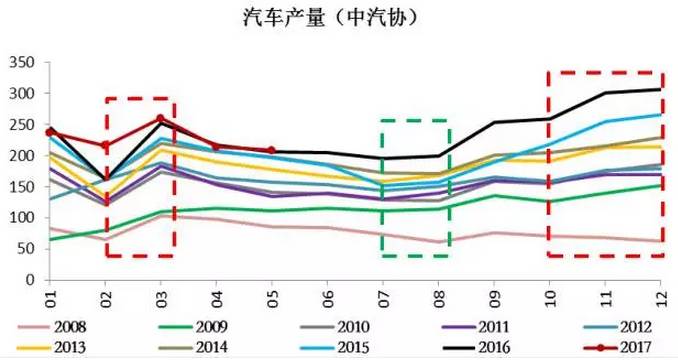

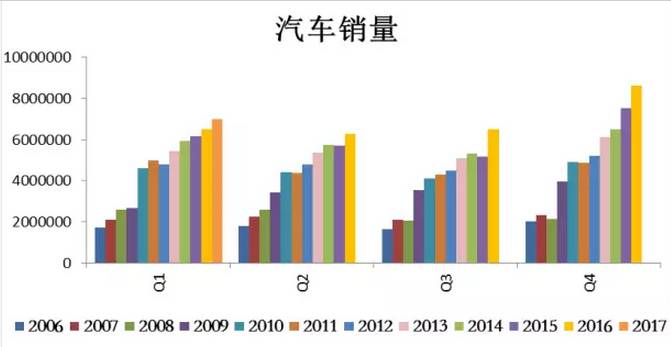

在供应量上,6-7月呈现先升后降是符合季节性规律的;在需求上,1-5月房地产累计投资增速8.8%,表现并不差,但是房地产对钢材的需求,我们需要看的是新开工情况,自3月以来,新开工增速缓慢回落,5月至9.5%,并且从领先性指标土地溢价、居民房贷的见顶来看,预期并不乐观,同时一二线向三四线传导的延展性不佳,一二线城市房地产各项指标均有所下滑,三线城市也未能延续强势,在政策及数据指标共振的情况下,房价及销售均有回落预期,预计房地产增速将回落至-1.3%。汽车方面,7月进入淡季,预期已经开始被消化,也就是说没有看到转好的变化。

政策及数据指标共振 房地产有回落预期

7-8月汽车产销淡季减少板材需求

综合起来,就会形成供需缩减的不同步,矛盾还是有可能加大的。这也是我们对长期钢材仍然不乐观的原因。

后市预期与行情演绎

需求:

•房价及销售均有回落预期,预计房地产增速将回落至-1.3%。

•7-8月汽车产销淡季

供应:

•高利润下,弱化供应量缩减预期。

•高利润下,淡旺季转换期的产量难有大幅的回落

供需缩减不同步 ====》供需矛盾加大

总结与策略

钢材走势分化:卷强螺弱格局延续

•螺纹:房地产下滑预期下,螺纹长期仍不看好。而短期资金层面放松+库存趋稳+1-5月需求增速平稳,拐点未到,不具备趋势性下跌条件,价格震荡区间会逐渐收窄,后期将成为产业链中的锚。

•热卷:6月供应收缩及库存下降利于卷强螺弱格局的延续。关注7-8月淡季需求减弱与利润修复下供应量增加的博弈。

成材与原料走势分化:材弱料强格局有望显现

•矿石:FMG 下半年剩余60%发货量,当前37美金已接近成本线,会否调节发货节奏?板材利润修复,对高品矿需求增加,短期会否补库?

•焦炭:5次降价,去库存末期降价空间还有多大?

•板材供应量

板材并非产业链中的锚,但其供需矛盾的深化,将加速产业链恶化节奏。所以要重点关注7月份供需错配间的博弈。

•高利润与高基差如何修复

在产能去化的过程中,钢厂有可能维持着较高的利润率。而利润率以及基差修复方式将取决于边际变化。

•地条钢及中频炉去化

不完全统计,上半年中频炉产量减少3150万吨以上,预计全年影响产量超过5000万吨。电弧炉投产周期集中在下半年,关注产量缺口弥补量。

•淡旺季转换期供需错配如何演绎

淡旺季转换期,产量增需求减会不会同步实现的问题,也就是错配的问题。