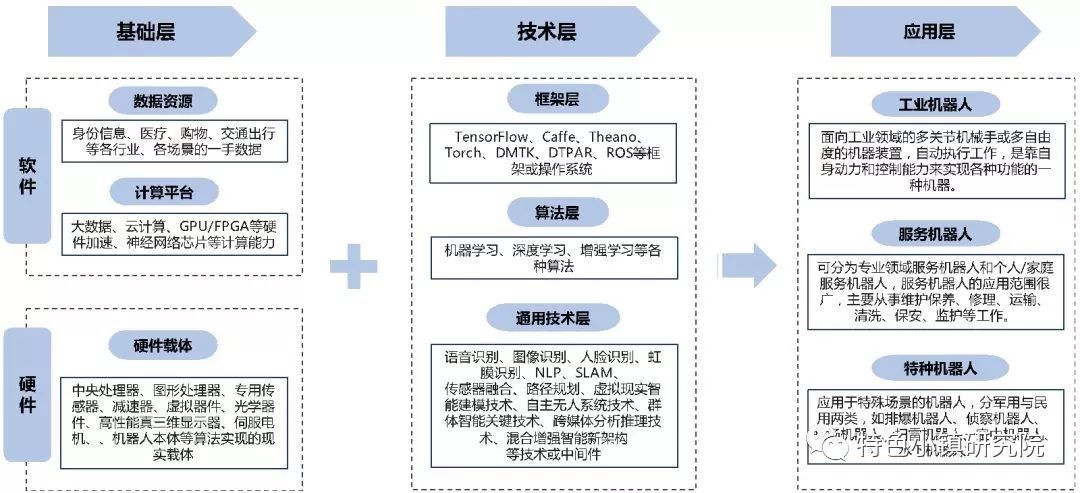

作为引领世界未来的颠覆性技术,机器人是人工智能技术最集中的体现,既可以接受人类指挥,又可以运行预先编排的程序,也可以根据以人工智能技术制定的原则纲领行动。机器人集机械、电子、控制、传感、人工智能等多学科先进技术于一体,在协助或部分取代人类的工作方面有着广泛的应用价值,例如生产作业、建筑作业或是危险的工作。

随着感知、计算、控制等技术的迭代升级,以及图像识别、自然语音处理、深度认知学习等人工智能技术在机器人领域的深入应用,机器人的智能化水平不断提高,同时机器人领域的服务化趋势日益明显,逐渐渗透到社会生产生活的每一个角落。

机器人已广泛应用在汽车、电子制造、食品饮料、制药等众多生产制造领域,以及面向医疗、家庭、商业等行业服务以及提供大数据服务。面向人们憧憬的未来生活领域,智能机器人、服务机器人将有着更为广阔的发展空间。

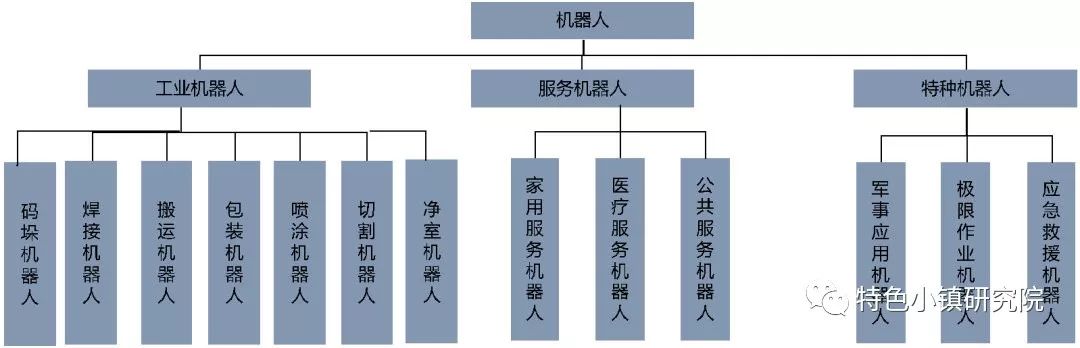

机器人按应用领域不同,主要包括工业机器人、服务机器人和特种机器人。

全球机器人整体市场快速增长:

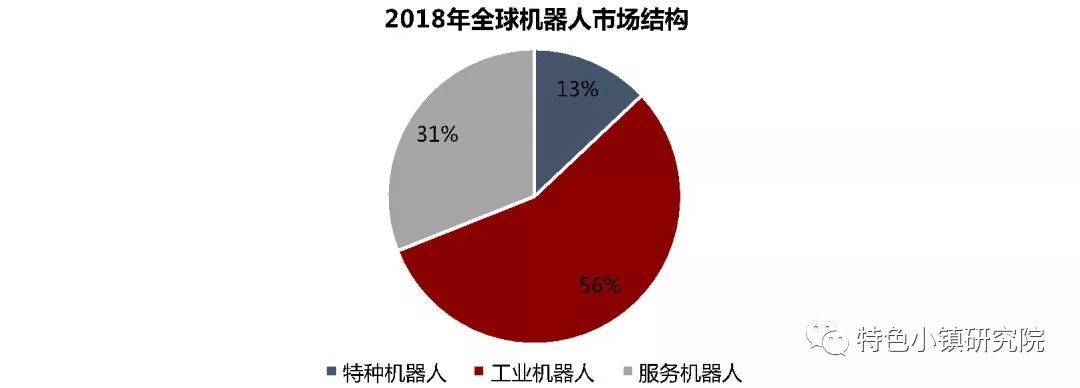

2018 年,全球机器人市场规模将达到 298.2 亿美元,2013-2018 年的平均增长率约为 15.1%。其中,工业机器人168.2 亿美元,服务机器人 92.5 亿美元,特种机器人 37.5 亿美元。

我国机器人市场需求潜力巨大,工业与服务领域颇具成长空间:

2018 年,我国机器人市场规模预计达到 87.4 亿美元,2013-2018 年的平均增长率达到 29.7%。其中工业机器人 62.3亿美元,服务机器人 18.4 亿美元,特种机器人 6.7 亿美元。

目前全球机器人行业都处于资本风口,保持着较快的市场增长;我国机器人产业资本市场亦非常活跃,各类机器人产业投资并购活跃,产业发展形成结构化、多层次发展模式,推动机器人产业进入资本联动、跨越增长的新时代。

1、工业机器人产业

全球工业机器人销量稳步增长,亚洲市场依然最具潜力:

2013 年以来,工业机器人的市场规模以年均 12.1%的速度增长。2017 年全球工业机器人销售额达到 154 亿美元,其中亚洲销售额 99.2 亿美元,欧洲销售额 29.3 亿美元,北美地区销售额 19.8 亿美元。

中国工业机器人市场规模持续增长,关节型搬运机器人占比较高:

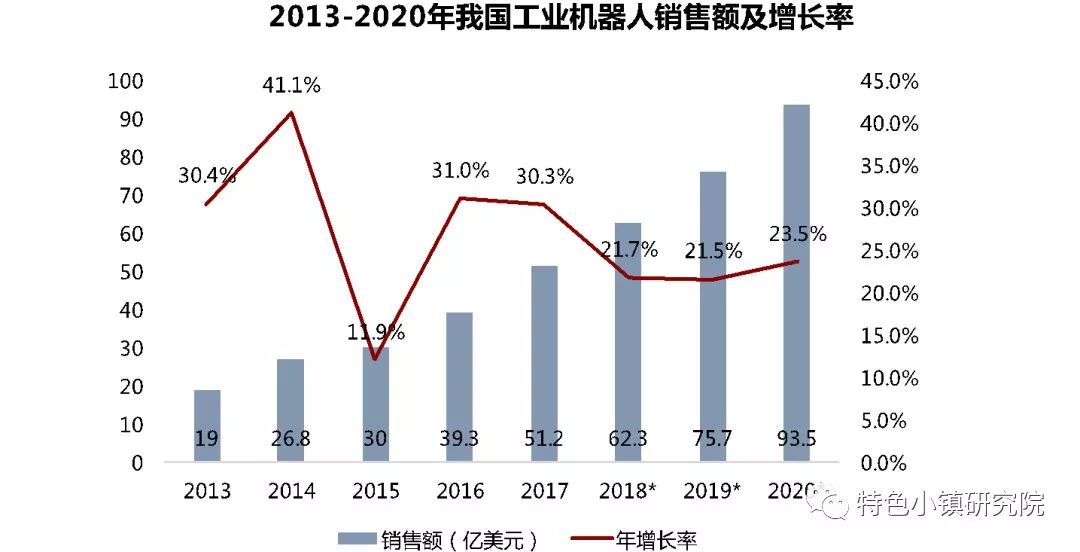

我国是全球第一大工业机器人应用市场,约占全球市场份额三分之一。近年来我国工业机器人市场发展较快, 年均增长超过20%,2017 年我国工业机器人销量达 13.8 万台,销售额达到51.2亿美元,预计到 2020 年国内市场规模将进一步扩大到93.5 亿美元。

国际工业机器人趋向轻巧灵活、人机协作不断深化。如瑞士 ABB 的双臂人机协作机器人 YuMi 可与工人一起协同工作,在感知到人的触碰后,会立刻放慢速度,最终停止运动。行业龙头企业重点布局工业互联网,智能工厂解决方案加速落地。如发那科设立 FIELD平台,能实现自动化系统中的机床、机器人、周边设备及传感器的连接并进行数据分析。

2、服务机器人产业

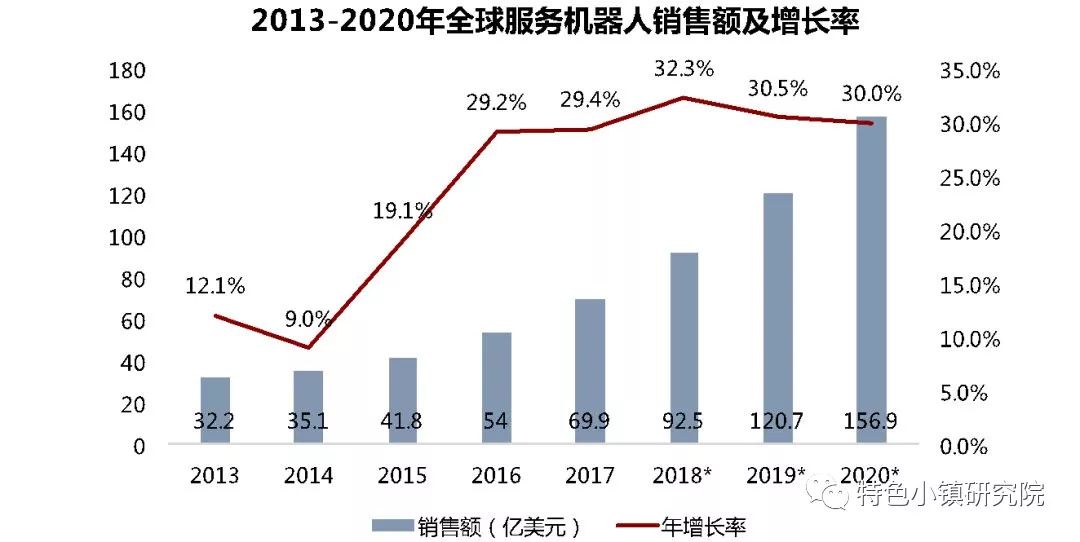

随着新一代人工智能兴起,全球服务机器人行业迎来快速发展:

2013 年以来全球服务机器人市场规模年均增速达23.5%,2018 年全球服务机器人市场规模将达到 92.5 亿美元,2020 年将快速增长至 156.9 亿美元。

中国服务机器人需求潜力巨大,家用市场引领行业快速发展:

2018 年我国服务机器人市场规模约 18.4 亿美元,同比增长约 43.9%,高于全球服务机器人市场增速。其中,我国家用服务机器人、医疗服务机器人和公共服务机器人市场规模分别为 8.9 亿美元、5.1 亿美元和 4.4 亿美元。到 2020 年,我国服务机器人市场规模有望突破 40 亿美元。

我国在人工智能领域技术创新不断加快,国内企业在智能生活领域进行了广泛的研究,家用、医疗、公共服务成为三大投资热点。

(1)家用机器人

目前市场上家用机器人主要以家庭服务机器人为主,如造地机器人、除草机器人,服务于人们的家庭家居生活。国内企业开始大面积布局智能家居领域,未来在家居生活品质的提升、人们的娱乐放松以及孩子的课外教育等方面将是未来的热点方向。

(2)医疗机器人

随着人口老龄化与医护人员供给不足的矛盾不断凸显,使得康复机器人与健康管理机器人的需求大大提高;同时,人们生活水平的提高也对服务质量的标准化要求大大提高,为服务买单的观念也日益增加。目前全球广泛应用的达芬奇手术系统,通过机器手臂的协助,外科医师只要坐在控制台,看着手术部位的三度空间影像,即可遥控机器手臂,做出与人手相媲美的各种角度的旋转、弯曲、捏夹等动作,切、拉、缝、打结,灵巧不输人手,还可避免人手会颤抖的情形。

(3)公共服务机器人

由于人工智能技术的局限性和成本限制,使得目前公共服务机器人主要集中在银行、酒店、机场等公共场所,扮演现场客服等职务。随着人工智能技术程度不断升级,公共服务机器人将更加智能化,可适应场景更加多元化,功能更加精细化。比如,新一代科沃斯银行大堂服务机器人已在中国建设银行、中国邮政储蓄银行等全国约千家营业网点“上岗”。

3、特种机器人产业

全球特种机器人新兴应用持续涌现,各国政府相继展开战略布局。

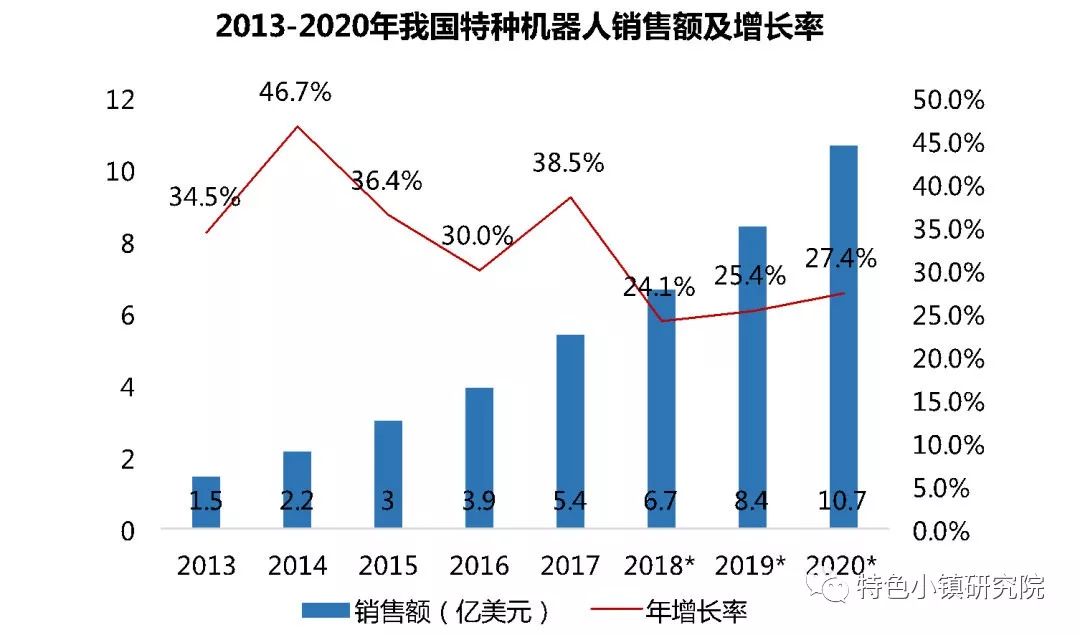

2013 年以来全球特种机器人产业规模年均增速达 12.8%,2018 年全球特种机器人市场规模将达到 37.5 亿美元;至 2020 年,预计全球特种机器人市场规模将达 49.5 亿美元。美国、日本和欧盟在特种机器人创新和市场推广方面全球领先。

中国特种机器人应用场景范围扩展,市场进入蓄势待发的重要时期。

我国特种机器人市场保持较快发展,各种类型产品不断出现,在应对地震、洪涝灾害和极端天气,以及矿难、火灾、安防等公共安全事件中,对特种机器人有着突出的需求。2018 年,我国特种机器人市场规模约 6.7 亿美元,增速达到 23.2%,高于全球水平。

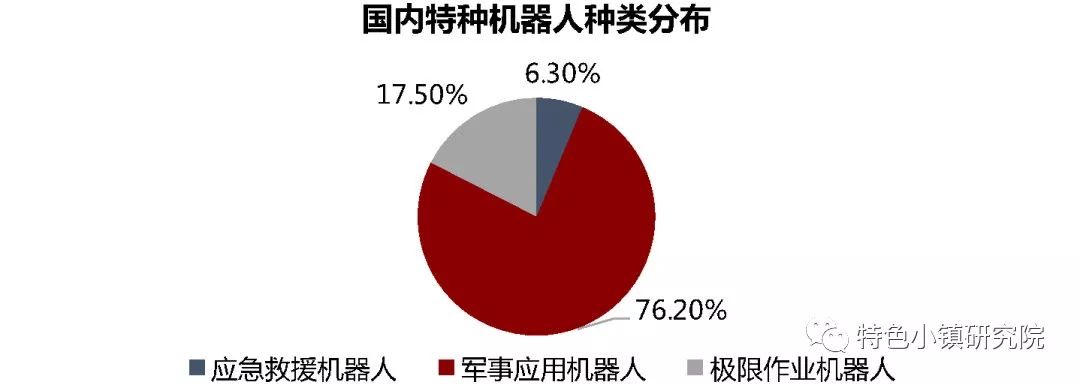

随着技术的不断提升,智能性与适应性显著增强,特种机器人应用场景迅速增加;中国特种机器人部分关键核心技术取得突破,无人机、水下机器人等领域形成规模化产品。我国特种机器人76.2%为军事应用机器人,机器人企业及研究院所不断加大对特种机器人的研发力度,并以无人机、水下机器人、防爆巡检机器人等为切入点,研制出一批掌握自主知识产权新型产品。

从产业布局看,

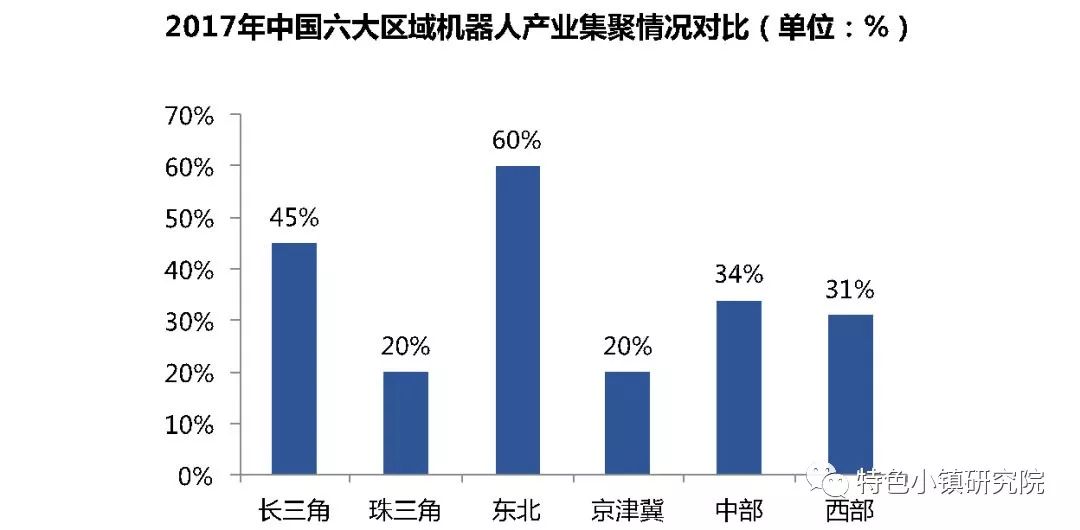

全国呈现京津冀、长三角、珠三角、东北、中部和西部共六大集中发展区域。

在我国机器人产业发展中,长三角地区基础相对最为雄厚,珠三角地区、京津冀地区机器人产业逐步发展壮大,东北地区虽具有一定机器人产业先发优势,但产业整体表现较为有限,中部地区和西部地区机器人产业发展基础较为薄弱,但已表现出相当的后发潜力。

从产业集聚度看,

东北地区产业聚集程度位列全国之首。

由于本地龙头企业占据了东北地区机器人市场产销量的绝大多数份额,产业集中度达到60%;得益于众多全球机器人领军企业及国内龙头品牌在长三角地区设有总部基地或研发中心,产业集中度达到45%;由于存在大量的机器人本体设计制造与系统集成初创公司与小型民营企业,京津冀和珠三角地区机器人产业集聚度整体偏低为20%。

从目前机器人产业的发展模式看,

主要有机器人产业小镇、产业园、产业集聚区等三种产业集聚形式。

一是机器人产业园,主要选址在智能工业发展基础较好、综合服务完善的经济开发区内,以机器人专业园的形式发展,打造机器人产业链。典型案例有上海宝山机器人产业园、昆山高新区机器人产业园、沈阳新松智慧产业园、深圳南山机器人产业园、合肥机器人产业园等。

二是机器人产业小镇,主要选址在沿海经济发展较好、工业基础较强、周围交通条件便利的区域,主要以独立特色小镇的形式集聚或作为大型智能制造开发区内的核心产业项目特色化发展。典型案例有河北廊坊香河机器人小镇、余姚机器人智谷小镇、中德智能制造国际合作示范区佛山库卡机器人小镇等。

三是机器人产业集聚区,主要选址在产业基础好、科研资源丰富的经济开发区内,作为开发区里的核心发展区域与周边智能产业协同发展。典型案例有安徽芜湖国家级机器人产业集聚区、顺德机器人产业集聚区、中山机器人产业集聚区、马鞍山机器人产业集聚区等。

转自东滩顾问

质量和关键零部件制约国产竞争力

2013年,中国首度超过日本成为全球第一大机器人市场,正是由于中国市场发展潜力巨大,在国内企业涌入机器人产业的同时,日本及欧美企业也都将重心转向中国。GRII统计数据显示,2013年在中国市场有销售的国外机器人企业超过25家,这无疑加剧了整个机器人市场的竞争力。

从产业链上来说,整个机器人产业链主要分为上游关键零部件、中游设备制造厂和下游行业应用三大块,目前国内企业的现状是:主要集中为下游系统集成商,而产业链上游无核心零部件制造商支撑,关键零部件方面仍远远落后于外企,因此长期受制于人。正由于此,在本土生产的工业机器人原材料成本构成中,减速机占据40%,伺服电机占据30%,控制器占据15%,其他占据15%,大部分利润都被掌握核心技术的外资企业拿去。

从技术力量来说,我国每年申请机器人技术相关专利、发表机器人技术相关学术论文居世界首位,但核心技术研究却大幅落后。以RV减速器为例,中国申请人申请的专利仅26件,且有效专利仅有13件,发明专利只有2件;而国外申请人在华申请了专利47件,其中有效的26件全部是发明专利。

正是由于关键零部件难以自主,内资品牌利润被挤压,加剧竞争更多只会带来价格战,尤其是在中小企业之间的火拼,目前,内资、外资企业生产能力、市场竞争力差距甚远。

制造业发展周期影响机器人环境

宏观而言,如今中国经济增速放缓至7%-7.5%左右的波段,工业也面临下行压力,而机器人产业发展与中国经济增速有很大相关性,与制造业发展周期更是明显同步。中国制造业增加值在2004年达到高点,增速为51.8%,而目前可查到的2011年数据此值已降至15.6%,与中国市场机器人销量走势较一致。因而中国经济下行必然会影响到机器人产业的未来。

微观来看,曾经支撑中国制造业崛起的成本优势正在逐渐丧失,近年来制造业主营业务成本增速几乎都是20%以上的增速。受此影响,一方面发达国家制造业呈回流趋势,随着工业机器人产业、3D打印等技术不断发展,占据技术优势的国家制造业成本在下降,波士顿咨询公司(BCG)曾预计,到2015年美国的制造业成本比中国长三角地区只高大约5%。另一方面,中国制造业也面临后有追兵之势,BCG称中国的制造业成本已经高于其它出口大国,目前越南的劳动力成本约为中国的一半。因而,中国制造的成本优势可能会被进一步压缩,而在制造业被广泛应用的工业机器人也会受“牵连”。

机器人作为工业制造的重要参与者,其发展越来越受到世界各国的高度关注,主要经济体纷纷将发展机器人产业上升为国家战略,并以此作为保持和重获制造业竞争优势的重要手段。美国2013年发布了机器人发展路线报告,将现今的机器人与上世纪互联网定位于同等重要的地位。机器人将影响人类生活和经济社会发展的各个方面,并被列为美国实现制造业变革、促进经济发展的核心技术。2014年,欧盟启动了全球最大的民用机器人研发计划“SPARC”,根据该计划,到2020年欧委会将投资7亿欧元,euRobotics协会将投资21亿欧元推动机器人研发,研发内容包括机器人在制造业、农业、健康、交通、安全和家庭等各领域的应用。事实上,德国的“工业4.0”计划,也将智能机器人和智能制造技术作为迎接新工业革命的切入点。近观亚洲,机器人技术较强的日本也制定了机器人技术长期发展战略,将机器人产业作为“新产业发展战略”中7大重点扶持的产业之一。韩国也于2010年发布了“机器人未来战略展望2022”,将政策焦点放在了扩大韩国机器人产业并支持国内机器人企业进军海外市场等方面。2014年,工业机器人在中国的销售量约3.7万台,销售量全球排名第一,中国开始成为最大的机器人消费国。

“工业4.0”强调的是自动化与信息化的相互融合,而工业机器人作为自动化制造过程中的重要参与者,其自动化和信息化水平将直接影响着工业制造的自动化和信息化水平。工业制造信息化水平的提高,将改变产品的生产模式,从原来的C2C(Company to Compay,企业到企业)模式到未来的C2C(Customer to Company,客户到企业)模式,即用户可以直接面向企业来个性化定制产品,在很大程度上提高工业制造的柔性,优化和平衡企业与客户之间的供需关系,而信息化水平的提高势必要求有强大的信息交互与数据处理来作为支撑。

而当前的机器人所采用的控制系统基本上都是封闭式或半封闭式,即开发者根据自己机器人的特定结构,采用专用计算机、专用机器人语言、专用操作系统进行开发,用户很难根据自己的需求进行二次开发或功能扩展。这样的机器人控制系统开放性差,网络功能弱,各厂家的产品不兼容,很难满足“工业4.0”对信息化提出的要求。

另一方面,随着工业产品的工艺复杂程度和精度要求的提高,机器人应用场所和应用需求的越来越复杂和苛刻,机器人的计算平台已经不仅仅局限于传统的PC平台、嵌入式平台,而扩展到智能手机、平板电脑等移动设备;机器人配备的传感器从简单的光电开关、触碰开关,发展到触觉、声觉、视觉等高端传感器。机器人伺服系统与控制系统之间的通信方式也由原来的“脉冲+方向”的通信线缆,发展到通信更高效、通信数据量更大的各种现场总线。机器人控制系统正在朝着开放化的方向发展。

开放式的机器人控制系统强调可扩展性、可移植性、可裁剪性和互操作性。用户和企业可以自行扩展和裁剪系统功能模块,以适应不同应用下的功能和性能需求;可以移植到不同操作系统和平台,并且保持原有的功能;可以与外部其他系统进行数据甚至操作的交互。所以,开放式机器人控制系统满足“工业4.0”的发展要求,能够很好的解决当前机器人控制系统信息化程度低的问题。

事实上,“开放式机器人控制系统”并不是的一个新概念,国内外一些自动化企业和高校很早就开始着手研究。研究最多的是基于PC的开放式机器人控制系统,利用PC强大的硬件和软件功能,对PC进行实时性改造,将机器人控制软件和系统管理管理软件都运行在PC上,这种实现方式也就是普通意义的全软件型控制。

“工业4.0”的最显著特点是智能化生产,其核心是信息物理系统(CPS)的深度融合,智能化生产模式将从大规模定制向个性化定制转变,而机器人作为智能生产的重要一环,其开放性将会受到越来越多的关注。

重要通知:项目开发商、投资商、运营商、施工方、咨询设计机构!

【

开课地点

】

北京 农广大厦[

农业农村部北办公区内

】

【开课时间】

2

019年5月25—27日 (2天学习 1天产业对接)

【主办单位】

中厚明德集团 特色小镇研究院

【参课人员】

特色

小

镇

、

田

园综合体相关投资商

开发商

相关产业链负责人

【课程主题】

政策解读、申报指导、

资本对接、拿地策略、案例解析... ...

【

课程特点

】

一线评

审专家授课、模块化教学、操盘手现身说法

精讲细研

【

咨询热线

】

16601291889 微信同号

中厚明德携手农业领域龙头企业,涉及种植、养殖、农旅、中草药、高效农业、循环农业、科技农业等资源,进行专项对接;

中厚明德携手大健康领域龙头企业,涉及国内医疗、养老、养生、康复、运营等资源,进行专项对接;

中厚明德携手文旅领域龙头企业,涉及休闲旅游、文化旅游、体育运动、主题乐园、亲子IP等资源,进行专项对接

|

日程安排

|

|

时间

|

主讲专家

|

主讲课题

|

|

05月25日 农业政策解读与项目运营解密

|

|

09:00-12:00

|

岳凤娟

中厚明德集团董事长

中厚明德商学院院长

|

《乡村振兴下项目运营—全产业链服务模式》

|

|

12:00-13:45

|

午餐及休息时间

|

14:00-

15:30

|

岳凤娟

中厚明德集团董事长

中厚明德商学院院长

|

《乡村振兴下项目运营—全产业链服务模式》

|

|

15:30—18:00

|

宋洪远

农业农村部农村经济研究中心主任

|

《深度解读乡村振兴战略及农业补贴政策》

|

18:30-

20:00

|

项目交流与欢迎晚宴

|

|

05月26日《项目投融资规划+国内标杆案例剖析》

|

09:00-

12:00

|

彭 松

财政部PPP专家库专家 / 荣邦瑞明创始合伙人

|

《区域综合开发模式和投资实务》

|

12:00-

13:45

|