专业知识讲座308,关于民间借贷及信用卡的两个新政。第一部分:最高法院民间借贷2021最新批复。第二部分:小贷公司等七类机构不适用LPR利率4倍上限。第三部分:央行取消信用卡透支利率上下限区间管理。第四部分:央行推了信用卡一把。

本期介绍两个政策:

最高法院民间借贷2021最新批复

、

央行取消信用卡透支利率上下限区间管理

。

这两个政策,一个是告诉我们小贷公司等金融机构民间借贷利率最高可以是多少,另一个是信用卡透支利率未来可能的运行趋势,都是与我们金融业务和人民生活息息相关的。

由此也能看出,关键时刻,国家又拉了相关公司和业务一把。

本公众号主要探讨资产证券化、不良资产、项目投融资等金融市场业务(也有房地产、政府平台项目的实操讲座),欢迎大家关注、转发公众号内容,业务合作请联系小编。

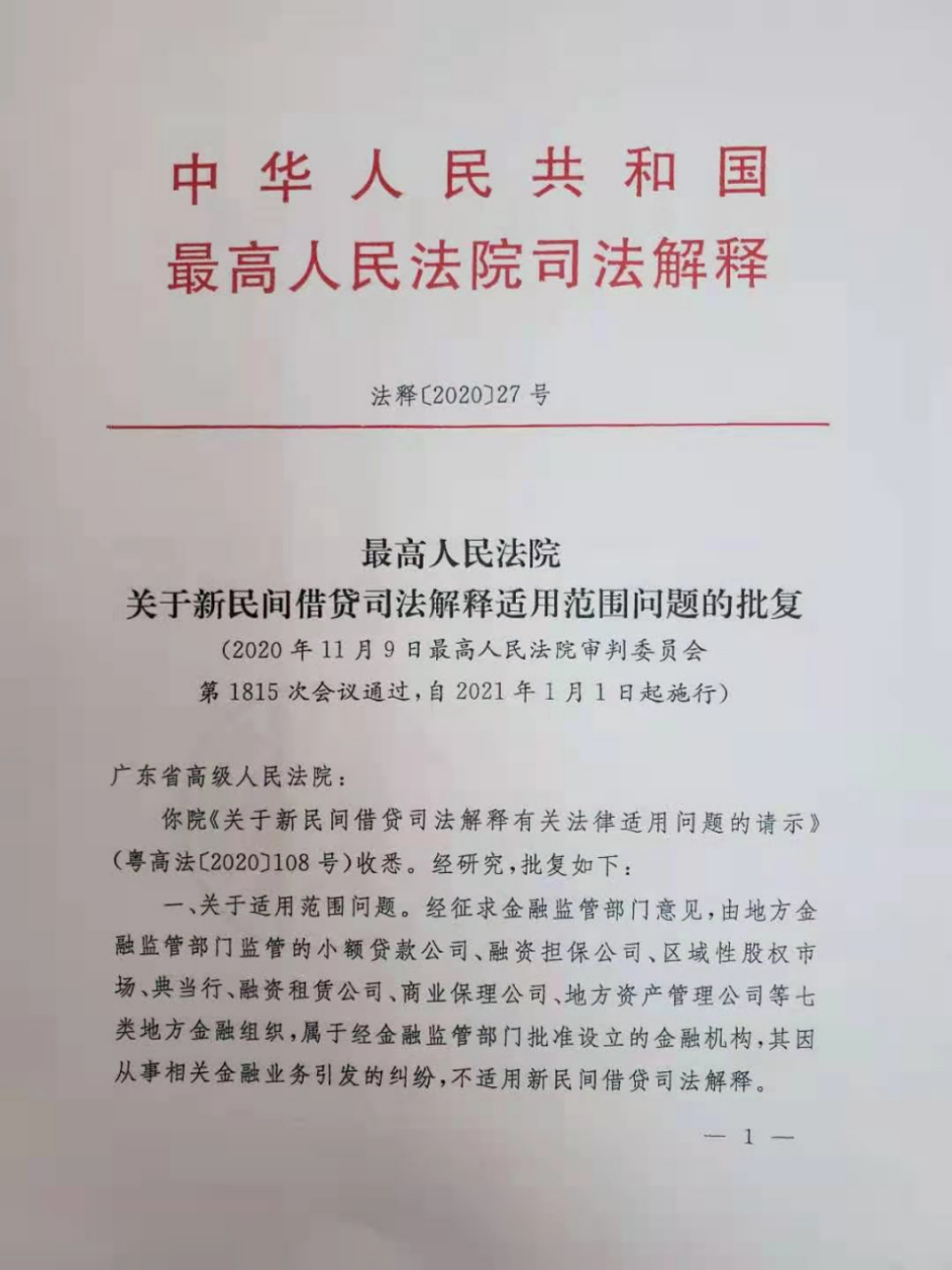

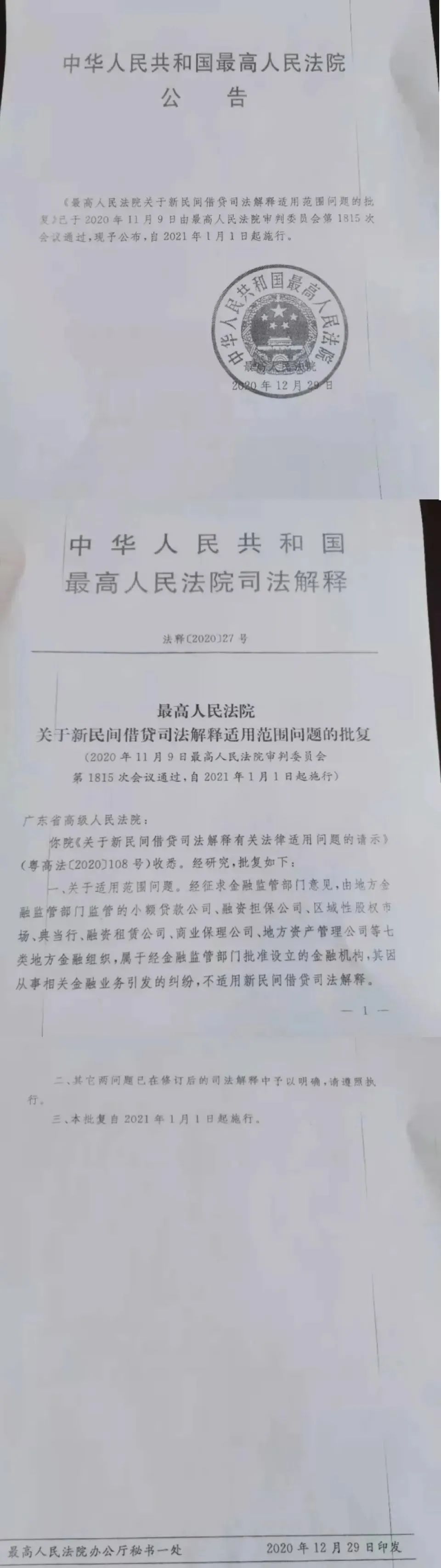

第一部分:最高法院民间借贷2021最新批复

最高人民法院以司法解释形式正式批复广东高院,最新意见明确:

一、由地方金融监管部门监管的

小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司

等七类地方金融组织,属于经金融监管部门批准设立的金融机构,其因从事相关金融业务引发的纠纷,

不适用新民间借贷司法解释

。

【批复全文如下】

(摘自:广东小贷之家)

第二部分:小贷公司等七类机构不适用LPR利率4倍上限

最高人民法院正式批复,由地方金融监管部门监管的

小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司

等7类地方金融组织,属于经金融监管部门批准设立的金融机构,其因从事相关金融业务引发的纠纷,不适用新民间借贷司法解释。其他问题已在修订后的司法解释中予以明确。批复自2021年1月1日起施行。

广东小贷协会常务副秘书长徐北解读称,对于小贷公司来说,最高法的决定是行业重大利好,第一从法律层面上认定7类金融公司

不适用于4倍LPR的民间贷款利率上限

;第二鼓励持牌机构利率市场化,反而能有效降低融资成本,提高融资效率,可以预见接下来小贷公司的利率会随着市场和监管规范化发展进一步走低,直至完全市场化。

在中国银行法学研究会理事肖飒看来,最高法的批复从司法上确认了小贷公司等地方金融组织的“金融机构”身份。她认为,从法的稳定性和保护市场主体的预见性角度而言,最高法给一个省的批复,倘若是对全国普遍存在的问题之批复,就应该节省司法资源,其他省市自觉遵守此批复即可。

值得一提的是,主要解决小贷和典当立法基础问题的《非存款类放贷组织条例》或将在2021年出台。半个月前,银保监会亦提出:“下一步,待《非存款类放贷组织条例》出台后,将推动网络小贷相关监管制度尽快印发实施,将小贷公司开展网络小贷业务纳入常态化监管体系。”

此后小贷机构的利率上限是多少?

若不适用于新民间借贷司法解释,那此后小贷机构的利率上限应是多少?

肖飒指出,既然小贷公司是金融机构,应当按照金融机构放贷利率上限。原则上金融机构的利率是浮动的,但2017年最高法《关于进一步加强金融审判工作的若干意见》规定,金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际损失为由,请求对总计超过年利率24%的部分予以调减的,应予支持。“也就是说,对于金融机构而言,其司法实践中的真实利率也不应超过年化24%。”

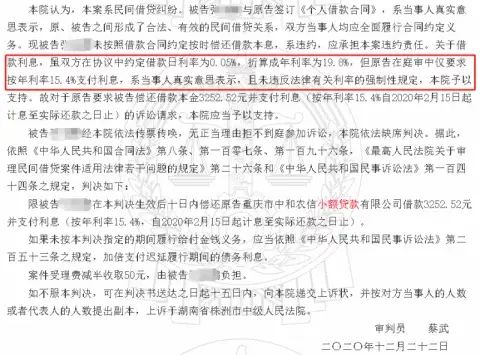

北青金融查阅小贷公司相关裁判文书发现,在民间借贷利率新规发布之前,小贷公司与个人借款合同纠纷的判决主要以年利率24%为上限。但新规发布后,已有多家小贷公司在司法判决过程中主动要求借款人按4倍LPR(目前为15.4%)支付利息。

例如,(2020)湘0223民初4566号判决书显示,重庆市中和农信小额贷款有限公司在庭审中仅要求按年利率15.4%支付利息,系当事人真实意思表示,且未违反法律有关利率的强制性规定,法院予以支持;(2020)粤0104民初44279号判决书显示,北京拉卡拉小额贷款有限责任公司要求借款人偿还尚欠的贷款本金及合并按起诉时一年期贷款市场报价利率四倍的标准计算分期手续费、罚息、滞纳金,未超过法律允许的范围,法院予以支持。

(摘自:

裁判文书网

)

第三部分:央行取消信用卡透支利率上下限区间管理

《中国人民银行关于推进信用卡透支利率市场化改革的通知》显示,自2021年1月1日起,信用卡透支利率由发卡机构与持卡人自主协商确定,

取消信用卡透支利率上限和下限管理

,即上限为日利率万分之五、下限为日利率万分之五的0.7倍。

有业内人士认为,这意味着在进一步推动贷款利率市场化的同时,银行信用卡市场的竞争将加剧,甚至将有可能撼动花呗、白条等互联网平台的相关消费信贷产品的“江湖地位”。

实际上,银行信用卡的透支利率,是银行信用卡业务主要的收入来源之一,主要是账单金额未按时全额还款所产生的利息,以及信用卡取现应付的利息。

“央行取消这一利率在意料之中,未来银行的信用卡透支利率可能会出现两种差异化。”招联金融首席研究员董希淼向财联社记者表示,其一是不同机构之间的定价将有所不同,一些中小银行由于知名度较低,很可能会采取较低利率以吸引更多的用户;其二则可能在同一家银行中,不同客户也将享有不同的利率,一些优质客户或将享受更低的投资利率。

不同的定价,也将带来更进一步的竞争。除了银行之间的竞争加剧之外,有业内人士表示,银行也将开始反击花呗等互联网消费信贷产品。

信用卡资深专家董铮表示,央行此举相当于放开了银行信用卡利率的束缚,未来银行信用卡可以利用不同的利率策略来吸引客户,而这也将对花呗等互联网提供的类信用卡的信贷产品形成回击。

“此前信用卡的透支利率基本上没有办法与这些互联网产品竞争,而放开束缚之后银行信用卡将抢占这些产品的发展空间。”董铮表示,银行本身就具有较低的资金优势。

据了解,尽管此前信用卡透支利率允许在一定区间内浮动,但透支利率普遍为每日万分之五,仅有极少数银行的个别信用卡曾出现过低于万分之五的透支利率。而此前,蚂蚁集团招股书内容披露,截至2020年6月30日止12个月期间,花呗日利率可低至约万分之二,大部分贷款的日利率为万分之四左右或以下。

董希淼也认为,央行松绑之后,银行信用卡的透支利率大概率会出现下行的趋势。不过,银行信用卡也不会出现恶性的价格竞争,松绑并不代表没有监管约束。而中国消费信贷市场足够大,银行信用卡未来“薄利多销”,反而可能会让这项业务收入进一步增加。

此外,央行文件还要求,发卡机构应通过本机构官方网站等渠道充分披露信用卡透支利率并及时更新,应在信用卡协议中以显著方式提示信用卡透支利率和计结息方式,确保持卡人充分知悉并确认接受。

(摘自:

财联社

)

第四部分:央行推了信用卡一把

在存贷款利率管制被放开之后,信用卡利率也完成了市场化。

央行近日下发《中国人民银行关于推进信用卡透支利率市场化改革的通知》,明确取消信用卡透支利率上限和下限管理,信用卡透支利率由发卡机构与持卡人自主协商确定。

此前,央行自2013年7月20日起全面放开金融机构贷款利率管制,尔后于2015年10月放开存款利率浮动上限。

2016年4月15日,央行发布《关于信用卡业务有关事项的通知》,取消此前统一规定的信用卡透支利率标准,实行上限、下限区间管理,上限为日利率万分之五,下限为万分之五的0.7倍。

如今,信用卡透支利率的管制被彻底放开。影响几何?

对大部分信用卡持卡人而言,其透支利率暂时不会有什么变化。如果后续出现调整,大概率是向下,而不是向上。

一、利率向上的空间并不大。

当前银行信用卡透支利率普遍按照之前的上限定价,也就是日息万分之五,相当于年化利率18.25%,已经不低。

这超过目前民间借贷利率保护上限15.4%的标准,也整体高于蚂蚁、腾讯等互联网平台的消费金融产品利率。

蚂蚁招股书曾披露,截至2020年6月30日止12个月期间,大部分花呗、借呗的贷款日利率均为万分之四左右或以下,部分可低至0.02%。

相形之下,仅有少数持卡人能够享受到透支利率优惠,就算下浮到7折,也不过日息万分之3.5,相较于很多花呗、借呗和微粒贷的用户,并不算低。

此外,当前的舆论环境,对高利息非常敏感。在民间借贷利率保护上限被大幅调降的情况下,恐怕商业银行也不敢贸然打破目前万分之五的利率上限。

整体维持万分之五的利率,已经是现有条件下对商业银行最有利的局面了。

二、利率向下更值得关注。

参照成熟市场的经验,长期来看,中国利率水平将持续处于下行通道,甚至不排除会过渡至零利率甚至负利率状态。

不管基于宏观利率走势,还是消费金融市场的竞争形势,信用卡透支利率的下行会是长期趋势。

然而,趋势归趋势,这种下行不会来的太快、太猛,更不会出现价格战。在激烈的竞争之下,信用卡业务本身的成本不低,包括运营成本与风险成本,从而构成了刚性约束。

各家银行很可能先对优质客户的透支利率进行下调,其影响范围仍然有限,因为这部分客户一般会选择全额还款,也不大会有分期取现的需求。

值得深度挖掘的是次优客群,那些信用记录良好且存在透支需求的客户。

在实际中,会有一部分客户使用利率更低、随借随取的借呗、微粒贷的资金,去填补利率更高的信用卡欠款。如果商业银行能够做到差异化定价,就可以从蚂蚁、微众那里抢回原本属于自己的利息收入,不至于为他人做嫁衣。

所以,重点在于,商业银行是否具备精细化运营与差异化定价的能力。