央企改革预期升温,行业标兵有望扛起大旗。

央企改革主要路径包括:1、兼并重组:适用于钢铁、重型装备、通信、化工等产能过剩且债务严重的行业;2、混合所有制改革:适用于民航、电信、铁路、军工、重工等垄断性行业。

2016年7月武汉邮科院原院长童国华出任电信科学技术研究院院长引发市场对于双院合并的预期,我们认为双院兼并重组符合国家央企改革整体战略。

近期中国联通超预期混改方案与神华、国电万亿资产兼并重组导致央企改革(双院兼并重组)预期持续升温,我们认为:1、央企重组作为深化国有企业改革的必要措施将会坚定不移进行下去;2、邮科院改革与管理先进经验将进一步推广,促使电信科学技术研究院市场化转型,提升集团效益;3、央企改革不仅改善原有资产质量,更核心是培育在全球产业发展中有话语权和影响力的企业。

作为通信央企中行业标的,烽火通信有望整合集团优势资产,扛起央企改革终极大旗,引领全球光通信行业发展。

烽火通信通信系统业务受益中长期行业高景气。

1、传输侧:中期逻辑:光通信投资机遇向纵深演进。

4G网络完善、家庭宽带接入突飞猛进带来流量大爆发,运营商传输网向100G升级迫切,但成本居高不下。25G EML高速光芯片4季度放量将有效消除100G OTN主设备下沉成本制约因素,运营商集采已经释放明确信号,2017Q4开始将加大传输网扩容建设,带来光通信主设备需求拐点。

长期逻辑:5G建设驱动光通信设备需求长期增长。

5G的三大特征为:大带宽、低时延、广覆盖。OTN技术具备大带宽、低时延、多业务透明传送、高精度同步、易维护等特点,很好地匹配了5G的需求,将成为未来5G主流的承载技术。OTN设备在接入网的回传、中传甚至前传环节下沉带动需求长期增长。

2、接入侧:2018年运营商大概率加速千兆接入升级,G PON向10G PON升级带动公司2018年10G PON系列产品放量,新一代产品占比提升将会带动接入业务规模进一步提升。

ICT

转型稳步推进,烽火星空增长潜力巨大。

公司逐步切入云计算、大数据等领域,转型ICT 综合解决方案提供商。其中,子公司烽火星空作为国内网络信息安全龙头,业务涉及网监、舆情、安全审计等,在市场份额、技术实力、实战经验上明显优于其他竞争对手,未来增长潜力巨大。

伴随带路出海,非洲市场带来新增量。

公司伴随带路出海,海外市场将呈现加速扩张态势:1、经过多年布局,公司在东南亚、非洲和拉美地区主流供应商,随着布局国家网络建设加速,烽火业务也将加速;2、公司技术逐渐得到国际市场的认可,开始向欧美等发达国家渗透;3、非洲通信市场需求旺盛,网络基础设施严重不匹配,通信资费高昂。

我国拟投资150亿美元建设中非合作非洲信息高速公路项目(非洲八纵八横骨干网),旨在实现非洲各国互联互通,国际出口电路得到有效疏导。作为“一带一路”重点项目,该项目获得中非各级政府广泛支持,未来将由中国电信及其子公司中通服设计承建。公司已和中通服达成战略合作,将是非洲八纵八横干线网络建设先锋,非洲将为公司带来新的增量市场。

盈利预测:

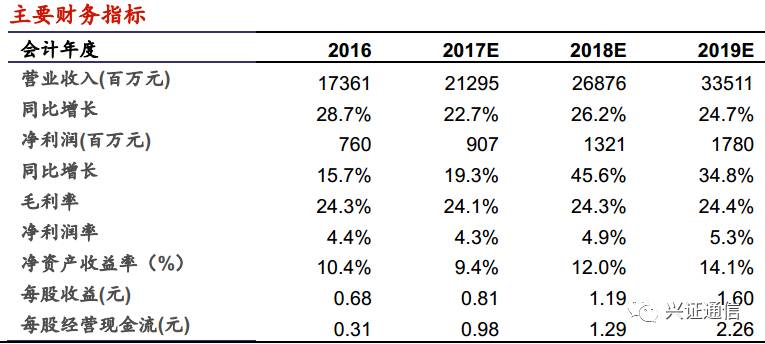

2017-2019年净利润分别为9.071亿、13.21亿、17.80亿;对应EPS为0.81、1.19、1.60元,对应当前股价年PE分别为45、31以及23倍,维持“增持”评级。

风险提示:

海外龙头高端光芯片扩产不顺利,导致光模块价格居高不下,继续压制运营商需求;在通信行业整体处于低谷的情况下,华为中兴等竞争对手可能采取价格战的策略抢占相对景气度还比较好的传输网市场,导致烽火通信市场份额和毛利率受损;中非合作非洲信息高速公路项目推进速度不及预期。