【本周主题】

宜家成功之路复盘。1)公司简介:

宜家家居于1943年在瑞典成立,采用自主品牌+商场化管理的经营模式,以开大店的形式为消费者提供一站式购物场景,目前已成为全球最成功的家居零售品牌之一;

2)宜家作为成功的家居零售品牌,成功的经验对我国家居龙头实现从制造到零售转型有重要的借鉴意义:

①倡导家居整体风格氛围的一致性,激发消费者成套购买的潜在需求,打造全屋零售的品牌形象;②全球化采购,实现全屋品类配套的能力,并通过物流配套建设等方式降低产品价格;③以特许经营方式开拓市场,构建全球范围零售网络,并以规模效应进一步降低生产成本。

【本周观点】6月24日至6月28日轻工板块下跌0.77%,跑输沪深300指数0.55pct。美国宣布暂缓加征关税,市场情绪有望回升。

(1)造纸:下跌0.16%,

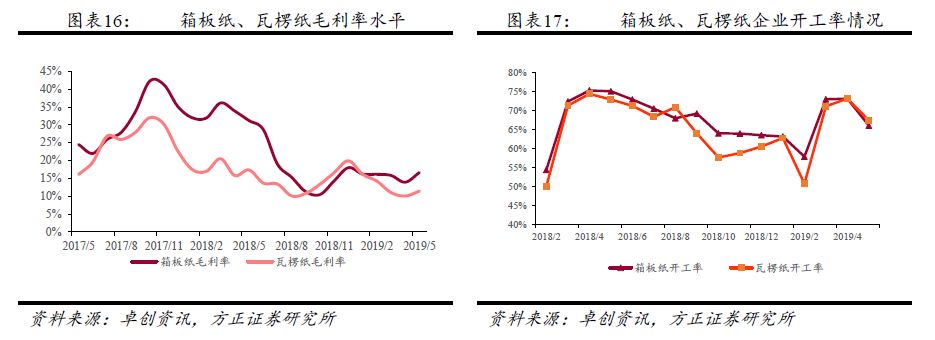

关注纸浆价格持续下行,生活用纸企业成本压力缓解确定性强,而文化纸龙头在纸价平稳的情况下,毛利率亦将环比修复。

(2)家居:上涨0.57%,下跌0.09%,

全年地产以稳为主,短期部分地市严控房贷,预计家居需求承压,中长期看好地产竣工向上趋势。

(3)包装印刷:

毛利率修复确定性强,重点关注下游需求变动情况。

(4)其他文娱轻工:

板块缺乏催化剂,重点推荐文创巨头晨光文具。

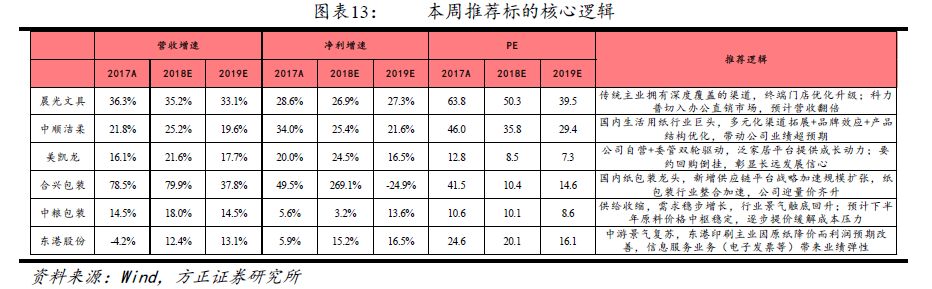

【方正轻工本周核心推荐组合】1)稳健增长的优质龙头:晨光文具、中顺洁柔、美凯龙、顾家家居、欧派家居;2)景气复苏品种:劲嘉股份、奥瑞金、中粮包装(H股)、东港股份、太阳纸业。

【重要数据跟踪】(1)造纸板块:

国废价格上涨0.15%至1985元/吨;阔叶浆/针叶浆分别下跌3.03%/3.86%至640/597美元/吨。

(2)家居板块:

原材料价格稳定波动,30大中城市地产销售本周同比向下。

(3)包装印刷板块:

原材料价格与下游需求平稳波动。

(4)其他文娱轻工:

5月福利彩票销售额同比下滑10.57%,体育彩票销售额同比增长0.98%。

风险提示:

宏观经济低迷;地产销售情况恶化;家居竞争加剧。

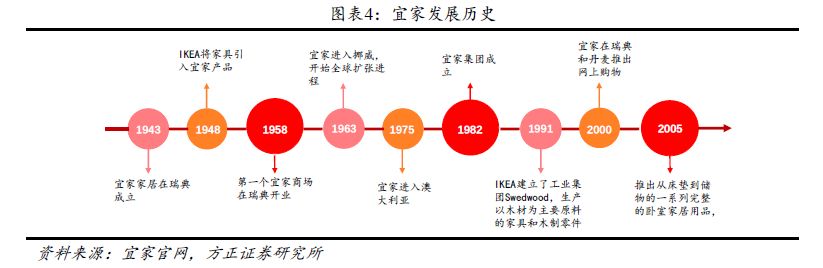

宜家家居于1943年在瑞典成立,采用自主品牌+商场化管理的经营模式,以开大店的形式为消费者提供一站式购物场景。发展至今宜家已成为全球最成功的家居零售企业,位居全球家居行业市场份额的榜首,市场占有率为6.7%。

近年来收入端稳健增长,利润端有所波动。

2018财年公司营业收入达388亿欧元,同比增长13.8%(2017财年收入下滑,主因子公司剥离,剔除该影响后,收入同比增长3.5%),整体呈稳健增长的状态。2017财年净利润较2016财年下降17亿欧元至25亿欧元,同比下降40.5%,亦是因为宜家集团将负责宜家供应链管理、承担设计、采购和生产任务的子公司出售给Inter IKEA Holding BV。此外,集团发展全渠道业务和扩张零售网络,导致零售成本上升,净利润下降。

从批发零售商到品牌零售商:

宜家最初以零售商的形式成立,1947年宜家通过向当地制造商批发家具,向家具零售业进军;1953年,宜家出现第一个家具展间,用以展示其家具的功能和质量,在同业价格战中获得胜利;1955年,宜家家居遭受到其他制造商的联合抵制,开始在自己的仓库设计产品,并建立了产品目录和样品间,随后又发明了平板包装的模式,以节约储存空间并降低人工成本;1965年,宜家建立开放式仓库,让顾客自提商品。1963年,宜家走出瑞典,开始进行全球扩张,至1980年代早期,宜家在20个国家设有商场,并不断发展壮大成为全球零售巨头。

宜家作为成功的家居零售品牌,成功的经验对我国家居龙头实现从制造到零售转型有重要的借鉴意义:

1)打造全屋产品的品牌理念和形象。

宜家倡导家居整体风格氛围的一致性,并且在功能上相辅相成,巧妙利用空间,打造不同尺寸和形状的家居用品。按照不同房间的功能进行场景化布置,并标注实际面积,让消费者直观感受到不同家具搭配的效果,激发消费者成套购买的潜在需求。

2)全球化采购满足品类需求。

宜家目前在全球51个国家和地区拥有963家家居供应商,在全球范围内建立40多个贸易服务办事处管理供应商关系,与供应商平均合作年数达11年。通过这一模式,宜家快速实现全屋品类配套的能力。

3)以特许经营方式开拓市场,构建全球范围零售网络

。所有宜家特许经营商均以宜家商标运营,在特定地区销售宜家产品并使用宜家集团的商业方法,宜家特许经营商独立于国际宜家集团。宜家的特许经营方式有助于宜家在全球不同国家扩大业务,并保持低廉的价格,提升销量,实现规模经济。当前有11家不同的公司集团与国际宜家集团签订特许经营协定,拥有并经营宜家商场。截至2018年,宜家在超过50个国家和地区设立了422家商场,共20.8万名员工,遍布北美、欧洲和亚太地区。

2.1 板块行情:轻工板块有所下跌,文娱用品板块表现相对较好

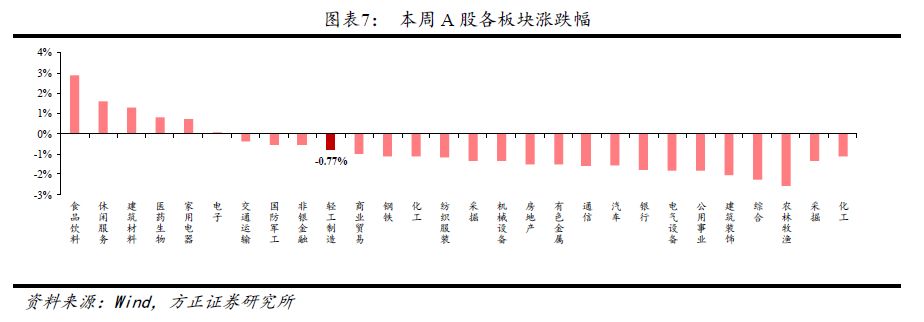

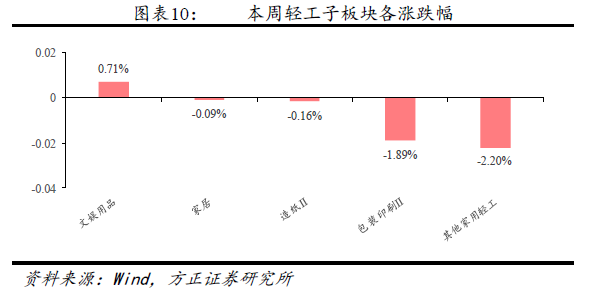

6月24日-6月29日轻工板块明显下跌,跑输沪深300,其中包装印刷板块表现相对较差。

上证综指下跌0.77%,深证成指下跌0.39%,创业板指下跌0.81%,沪深300下跌0.22%。轻工板块下跌0.77%,跑输沪深300指数0.55pct,其中,家居板块下跌0.09%,跑赢沪深300指数0.13pct,造纸板块下跌0.16%,跑赢沪深300指数0.06pct,包装印刷板块下跌1.89%,跑输沪深300指数1.67pct,文娱用品板块上涨0.71,跑赢沪深300指数0.93pct。

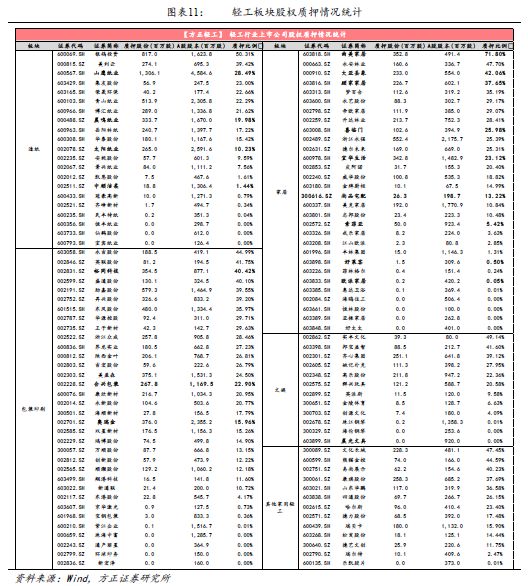

从轻工行业股权质押情况来看,造纸板块银鸽投资,包装印刷板块永吉股份、英联股份、裕同科技,家居板块曲美家居、永安林业、大亚圣象,文娱板块实丰文化、邦宝益智,其他板块文化长城、熊猫金控、易尚展示等,股权质押比例较高,可能面临一定压力。

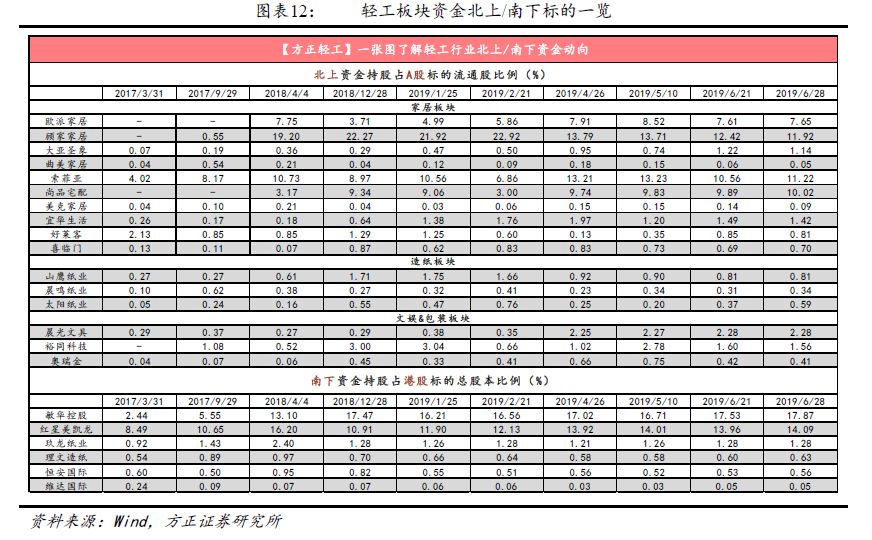

从深沪港通的资金流动来看,本周变动不大,

顾家家居/敏华控股

仍然是北上/南下资金占比最高的标的,

索菲亚

海外资金持股占比有所增加,受到海外资金关注,其他标的略有下降。顾家前期持股比例明显下降。

2.2 本周观点:贸易战缓和,市场风险偏好有望回升

(1)造纸:

6月24日-6月28日造纸板块下跌0.16%,需求不佳压制板块估值,

关注纸浆价格持续下行,生活用纸企业成本压力缓解确定性强,而文化纸龙头在纸价平稳的情况下,毛利率亦将环比修复。

推荐成本优势明确&长期成长空间大的标的,随市场情绪回暖,推动估值修复。

①太阳纸业:

公司2018年受行业需求影响,ROE出现回落,净利率2018Q4降低到7.8%,2019Q1盈利大概率触底,我们判断2019Q2将出现盈利复苏,一方面包括新产能的年化带来增长,另一方面随着行业回暖利润有增长;

②山鹰纸业:

18年年报符合预期,短期内下游需求疲软压制公司盈利,但中长期看,中国洋垃圾限制进口政策影响到国内废纸原材料的供给,而公司海外布局的优势将逐步显现,推动市占率稳步提升。

此外,推荐下游需求稳定,成本压力有望释放的中顺洁柔:从收入端看,下游需求稳定,受经济波动影响小,产能投放&渠道改善推动营收稳健增长;从成本端看,浆价高位略有回落,公司通过提价克服汇率波动影响,毛利率预计维持稳定。

(2)家居:

6月24日-6月28日家居板块下跌0.09%,跑赢沪深300指数0.13pct

。全年地产以稳为主定调持续,短期来看,部分地市严控房贷,预计家居需求收紧,业绩预期持续调整。长期来看,地产竣工下半年大概率回暖,业绩有望触底回升。龙头仍可通过抢占份额+拓展品类保持增长,同时可关注地产边际放松带来的结构性机会。

重点推荐:

①顾家家居:

软体行业消费属性强,受地产波动影响小,公司作为龙头优势突出,传统卖场完善+大店开店加快+线上线下打通。

②欧派家居:

橱柜深化橱柜+战略,衣柜拓展全屋定制,中产期积极推动大家居落地,同时加速信息化推进步伐。

③敏华控股:

公司作为功能沙发龙头护城河深,利润端制约因素逐渐改善,中长期基本面好转。

④红星美凯龙:

公司自营+委管双轮驱动,泛家居平台提供成长动力;要约回购倒挂,彰显长远发展信心。

(3)包装印刷:

6月24日-6月28日包装印刷板块下跌1.89%,

成本压力缓解确定性强,后续重点观察下游需求的变动情况。此外,美国宣布暂缓加征关税以及同意美国企业继续向华为出口产品,关注裕同科技电子产品包装业务业绩预期回升。

纸包装:

行业龙头受益于17年原材料供给&成本压力对中小包装公司的出清作用,以及18年纸价表现平稳,公司基本面持续改善,随着提价的落实,毛利率将触底回升;

金属包装:

行业供给端开始出清整合(外资逐步退出,国内龙头相互展开合作),同时,价格战趋势遏制,龙头盈利水平开始企稳,行业景气向上确定性强。龙头稳步开拓优质客户,内生外延实现产能扩张,综合实力强大有望率先行业复苏。建议重点关注业绩触底回升、基本面边际改善的包装龙头,如合兴包装、劲嘉股份、裕同科技、中粮包装、奥瑞金以及宝钢包装。

(4)其他:

其他文娱轻工板块有所下跌,板块缺乏催化剂,热度有所下降。

重点推荐文创巨头晨光文具。

①传统主业(ToC)拥有深度覆盖的渠道作为护城河,叠加门店优化升级,业绩增长提速;此外科力普切入办公直销市场(ToB),盈利水平进一步提升,拉动整体业绩。

方正轻工本周核心推荐组合:

目前时点推荐前期股价调整到位,估值压制因素逐步消失,基本面边际改善的板块与个股:

包装等部分子板块,前期受原材料成本压力&供给过剩等因素影响,盈利水平持续承压,但随着供给端逐步出清,需求端稳健增长,材料价格高位回调,行业景气触底回升。龙头综合实力领先,有望率先迎来业绩拐点,估值底部安全边际较高。

【重点推荐】1)稳健增长的优质龙头:晨光文具、中顺洁柔、美凯龙、顾家家居、欧派家居;2)景气复苏品种:劲嘉股份、奥瑞金、中粮包装(H股)、东港股份、太阳纸业。

3. 造纸

浆价下行释放成本压力,跟踪后续涨价落实情况

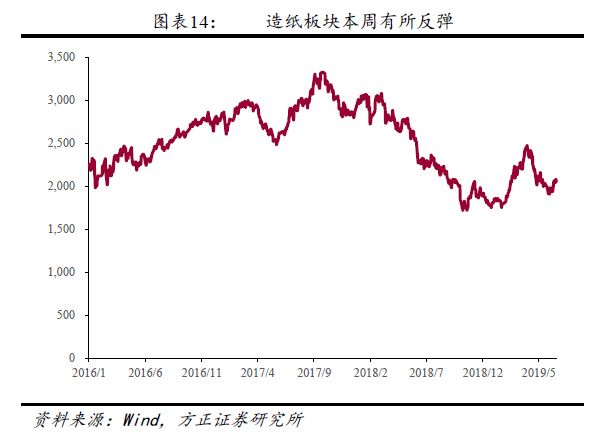

3.1 行情回顾:市场风险偏好继续回升,本周造纸板块下跌0.16%

6月24日-6月28日造纸板块二级市场下跌0.16%,跑输沪深300指数0.06pct,

下游需求不佳,纸价承压,压制板块估值。其中,太阳纸业股价上涨4.29%,晨鸣纸业和山鹰纸业股价分别下跌1.47%和2.60%。

3.2 行业数据追踪:本周纸价以平稳波动为主

行业重点数据跟踪

废纸产业链

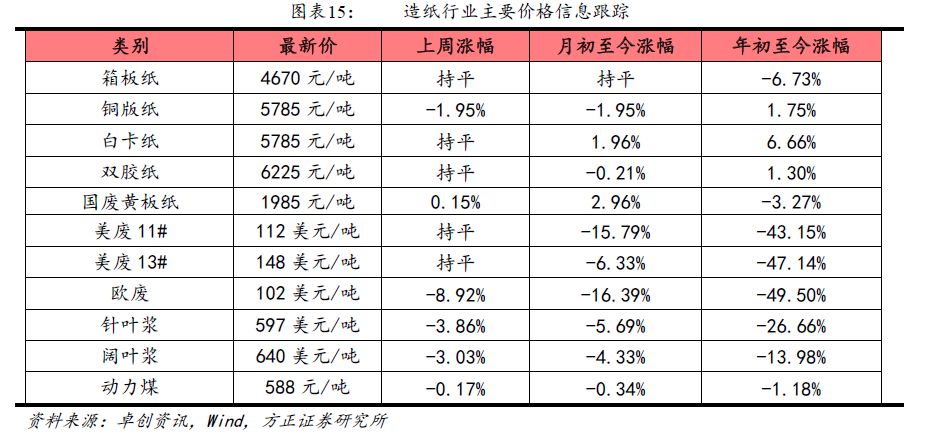

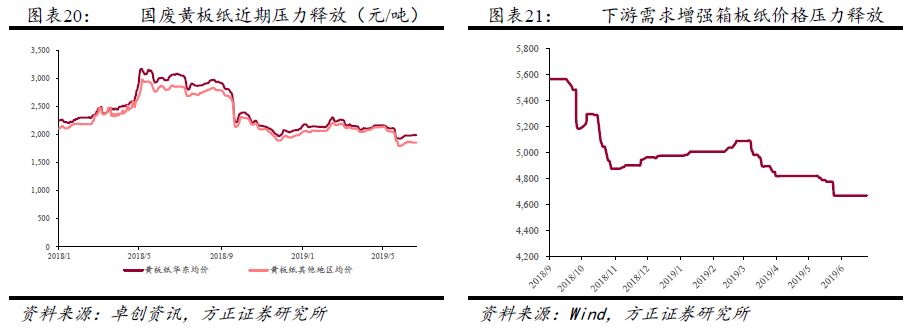

1)行情复盘:①原材料:

国废黄板纸本周价格上涨0.15%至1985元/吨,年初至今下跌-3.27%。美废11#本周价格持平,为112美元/吨,美废13#本周价格同样持平,为148美元/吨;

②下游纸品:

本周箱板纸价格本周持平为4670元/吨。

2)行情解读:①原材料:

美国加征关税,引发市场对下游需求疲软预期,叠加低成本进口纸冲击,价格下跌;

②箱板瓦楞纸:

成本面缺乏支撑,下游需求未见复苏,价格有所下跌。

纸浆产业链

1)行情复盘:①原材料:

本周针叶浆价格下跌3.86%,为597美元/吨,阔叶浆价格下跌3.13%,为640美元/吨;

②下游纸品:

本周双胶纸/白卡纸价格均持平,分别为6225/5785元/吨,铜版纸价格下跌1.95%,为5785元/吨。

2)行情解读:①原材料:

全球库存仍处高位,国际浆价持续下调,带动国内木浆价格下跌;

②下游纸品:

下游需求未见明显波动,纸厂库存合理,纸价表现平稳。

4.1 行情回顾:部分龙头估值回调,板块略有下调

6月24日-6月28日家居板块下跌0.09%,跑赢沪深300指数0.13pct。

全年地产以稳为主定调持续,短期来看,部分地市严控房贷,预计家居需求收紧,业绩预期持续调整。长期来看,地产竣工下半年大概率回暖,业绩有望触底回升。龙头仍可通过抢占份额+拓展品类保持增长,同时可关注地产边际放松带来的结构性机会。

4.2 行业重点数据追踪:

原材料价格持平,30城市地产成交同比向下

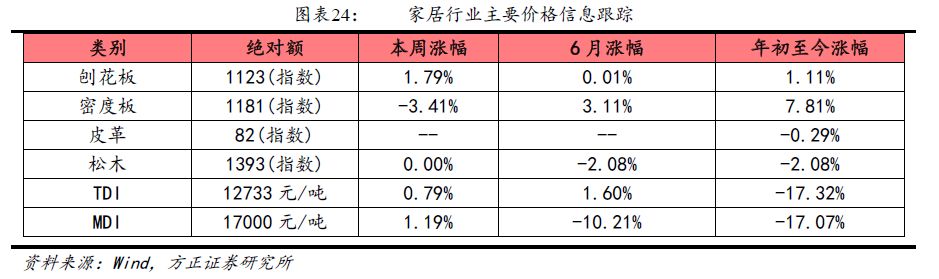

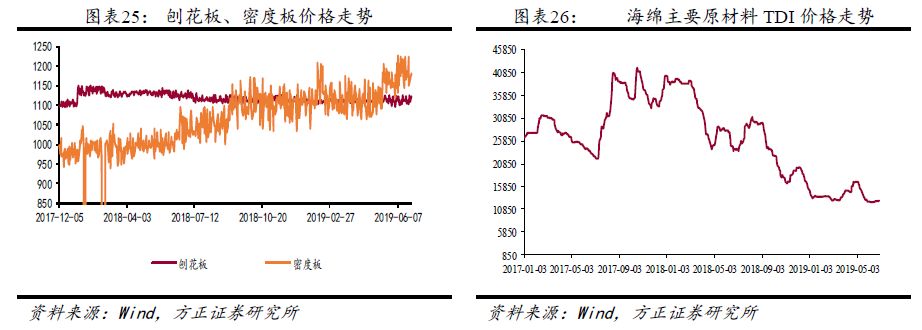

上游原材料

刨花板价格2019年稳定波动,密度板价格本周有所下跌,年初至今整体稳定。由于以刨花板为原材料,上游价格对定制家居企业毛利的压制较弱,未来将持续关注。

① 刨花板本周价格指数环比上涨1.79%,6月环比上涨0.01%,年初至今环比上涨1.11%。

② 密度板本周价格指数环比下跌3.41%,6月环比上涨3.11%,年初至今环比上涨7.81%。

TDI价格2019年整体回调,TDI价格年初至今下跌17.32%,

本周环比向上,MDI价格本周有所上涨,年初至今下降17.07%,由供求关系来看,未来价格大幅上涨可能性不大,对软体压力较小。

① 皮革价格指数年初至今环比下跌0.29%。

② 松木本周价格指数环比上涨0.00%,6月环比下跌2.08%,年初至今环比下跌2.08%。

③ 制作海绵的主要原材料TDI,本周价格指数环比上涨0.79%,6月环比价格上涨1.60%,年初至今环比下跌17.32%。

④ 制作海绵的主要原材料MDI,本周价格指数环比上涨1.19%,6月价格环比下跌10.21%,年初至今下跌17.07%。

下游地产

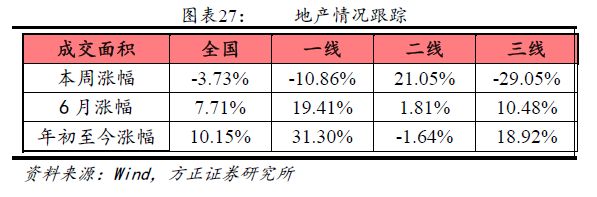

①

6月全国30大中城市商品房成交面积同比上升7.71%,年初至今同比上涨10.15%。其中6月一线/二线/三线城市6月成交面积同比增速分别为19.41%/1.81%/10.48%,年初至今成交面积同比增速分别为31.30%/-1.64%/18.92%。

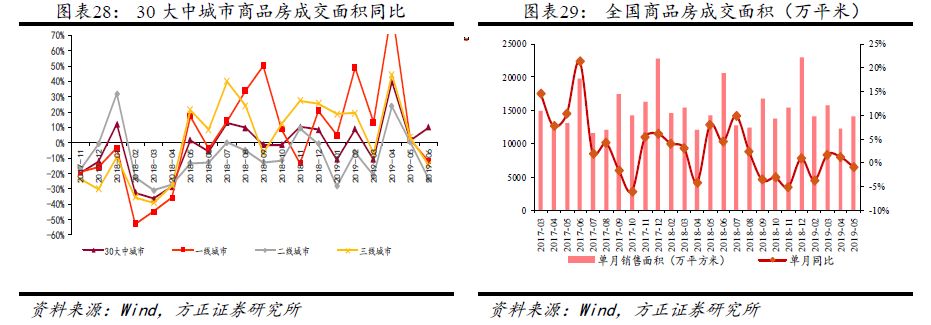

从30个大中城市近期商品房成交面积来看,30大核心城市成交面积本周同比转负,地产调控下未来预期销售预计呈个位数下降,但是一二线城市需求呈现复苏迹象,而且地产竣工面积有望抬头,给家居板块带来机会。

② 全国商品房2019年1-5月累计销售面积同比下降1.58%,趋势持续低迷,预计2019年呈个位数下降。

③ 全国商品房5月单月新开工面积同比增长4.02%,主要因房企前期拿地较多;5月单月竣工面积同比下降22.32%,竣工面积持续走低,但预期2019年竣工增速有所抬头。

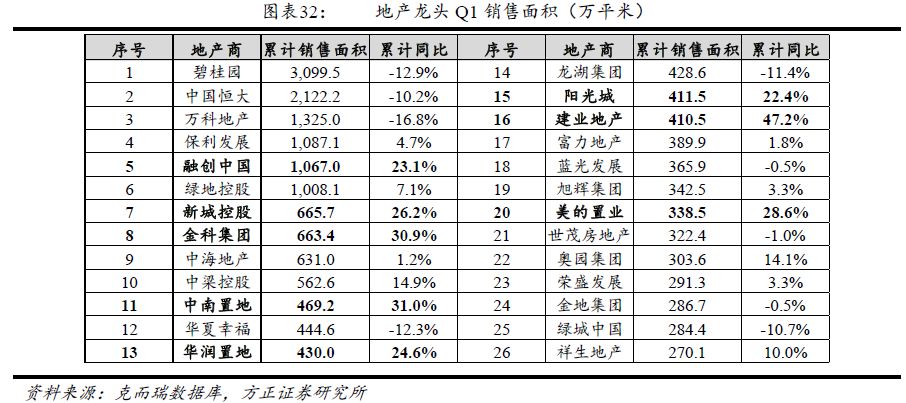

④ 地产龙头方面,二线龙头1-5月销售面积同比向上,但同比增速相较于2018年年略低,一线龙头同比有所下降,主要系2018年底冲销量导致2019年初去库存动力不足。

家居行业跟踪

整体来看,下游地产调控严格,虽同比情况有所回暖,但需求难超预期;上游板材、海绵等原材料价格有所控制,成本压力较小。细分来看,房地产增速逐年放缓,严政策下地产红利回落,然而龙头企业对抗地产周期能力强,品牌、渠道等多有明显优势,成长性凸显。