大富翁是我十分认可的职业投资人,他所写的分析文章具有前瞻性,附带的个股都有超额的收益!

今天分享的就是他的一篇投资文章,十分值得大家品读!

另外,在大富翁公众号首页回复关键词【资料】,可以查看大富翁总结的A股投资攻略。

这么有实力的投资人还不赶紧关注一下?

以下正文:(原文写于9月8日)

美的集团

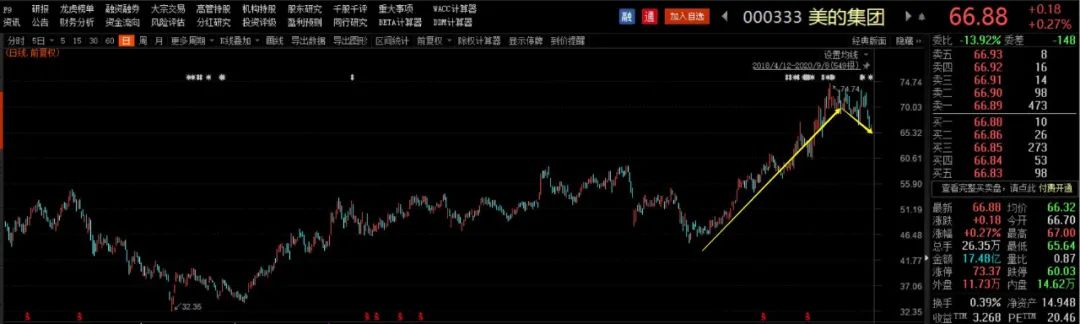

,这只个股,是我自己的自己其中一个投资组合中的防御性个股,该组合中的美的集团的持仓,从上半年开始配置,目前最新收益率约在22.31%。

同时,大富翁还持有另一只家电白马龙头股——格力电器,格力在上半年的走势是明显跑输美的的,至于二者的分化走势,大富翁在近期的三篇文章中都有提到,并且对二者的基本面及未来走势做了一个阶段性梳理,可以参考如下文章:

目前,美的集团没有短期合适的配置机会,且股价经过前期估值修复上涨之后,暂时处于高位横盘并略微有小幅回调的状态,也暂时还没出现合适的中线上车机会,所以在近期,大富翁不建议配置该股,可以继续留意其回调幅度,越回落得多越有后期的配置潜力。

至于我自己的持仓,因为我是把该股归为“防御性个股”,所以是采用的“低仓位、中长期”的配置策略,所以也没有必要做趋势或者波段,这样操作的收益不大。所以结合该股当期账面现金1400亿元(货币资金+其他流动资产),以及股息率2.4%的投资收益情况,我觉得该股的投资安全边际对于我的持仓成本来说还是依然较高,所以会继续做中长期持有。

01

美的集团

这里先来对这只太熟悉不过的白马股做一个例行的基本面资料梳理:

美的这只个股,成立至今已有52年之久,目前公司的战略计划是本周“百年企业”的目标去进发的。

回顾该股在上世纪70年代末至80年代初的成立初期,其

最初的主营业务是以“塑料及汽车零配件生产”为主业

。后来在90年代,通过与日本东芝,三洋、意大利梅罗尼等知名企业开展合资合作,

正式进军现代化家电领域

,并且快速切入商用空调、电机、微波炉、饮水机、电饭煲等家电的细分领域。如今美的已形成了“消费电器、暖通空调、机器人与自动化系统”全覆盖的科技型龙头企业。

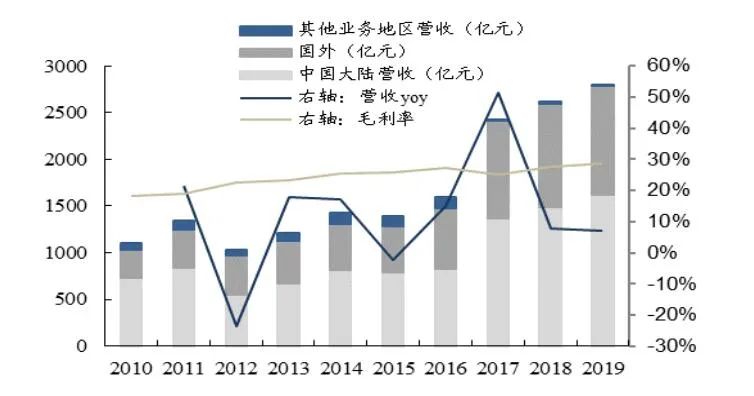

从最新的财年数据看,2019年美的实现营收2794亿元,同比增长6.71%,其中主营业务暖通空调的占比为42.8%。另外,海外市场的贡献在41.80%,也表现出了较强的扩张势头。在2019年,该股的整体毛利率在29%左右,整体净利率为9.1%。

如果翻阅美的集团的历年财报,会有以下较为明显的感观:

①美的通过不断跳脱原市场的天花板桎梏,向外衍生品类与业务,成功在各细分市场上占据龙头地位。

②美的集团在历史经营业绩中,其毛利率与净利率不断提升,体现出极强的品牌竞争力和经营效率。

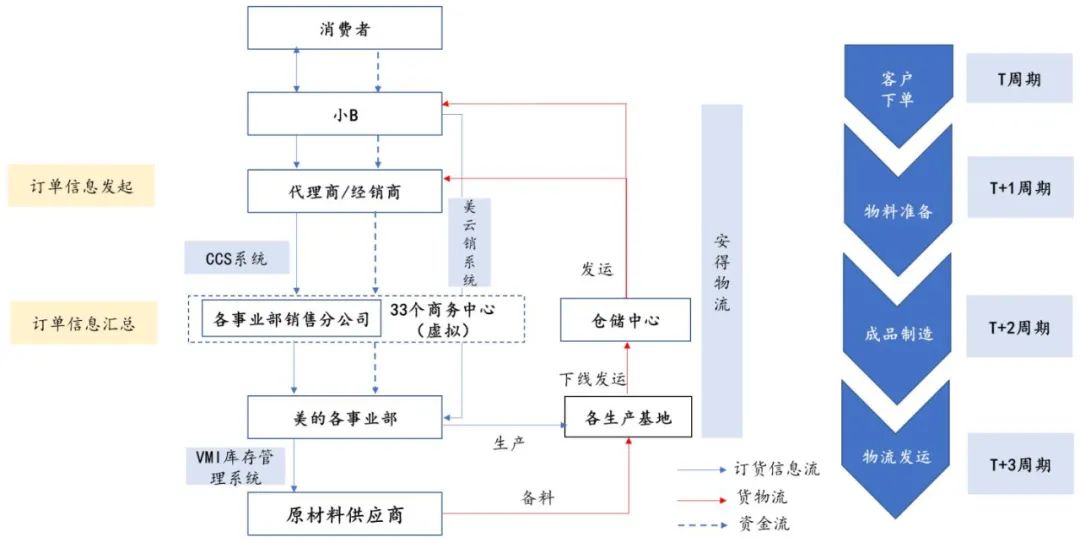

而其中,对美的集团的经营业绩起到最推波助澜的核心作用的则是美的早年形成的“

T+3运营模式

”。

02

T+3运营模式

“T+3”模式,不仅能够改善财务报表端的短期效能提升及长期平滑周转波动,而且“T+3”模式对于美的所在的产业链的变革影响更甚。从公司长期定位“全品类工业

消费品龙头”角度看,“T+3”模式利于美的在各细分赛道对于终端市场需求做出快速反映,从而抢占先机,高效提升市场份额。

“T+3”模式下,经销商成为“信息集成运营商”,美的可以通过订单量了解终端消费需求,从而决定升降价。美的可以快速

享受原材料价格下行带来的成本红利并传导至下游渠道,较早让利消费者,进而取得市场份额提升。2019年的价格战很好体现了这一点:

2019年初在空调去库存压力下,各品牌发起“以价换量”的价格策略。美的在此期间,降价幅度虽不及其他厂商,但线上线下市场份额却大幅攀升,并全年保持良好,其背后体现出“T+3”模式下美的对于终端的把控能力。