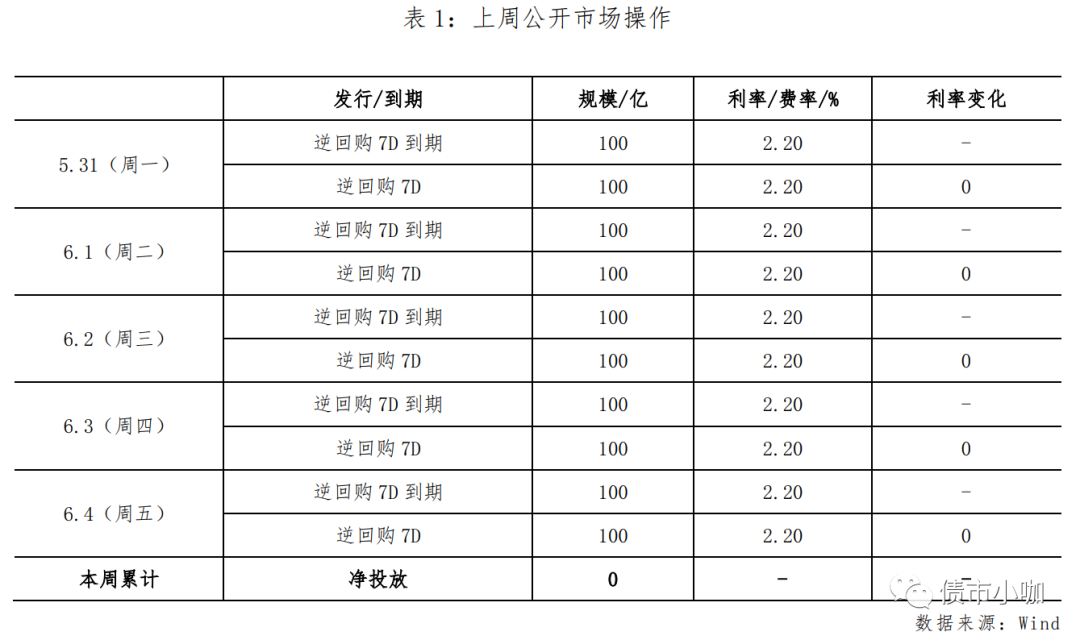

上周(5月31日至6月4日)央行公开市场共有500亿元逆回购到期,其中周一至周五每日分别到期100亿元,央行周一至周五均开展了100亿元逆回购操作,上周净投放0亿元。

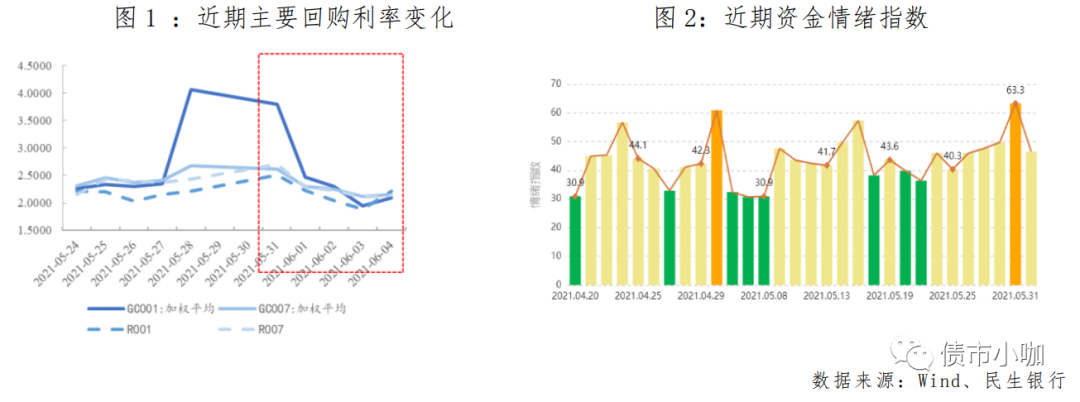

在顺利跨月后,周二至周四资金面逐渐转松,各期限利率均有所下降;周五资金面并未收紧,但资金价格有明显反弹,据传四大行收到窗口指导以2.20%以上的价格进行资金融出。周五收盘,DR001加权利率2.18%,较前周下行10bp;DR007加权利率2.17%,较前周下行14bp;DR014加权利率2.14%,较前周下行26bp;DR021加权利率2.28%,较前周下行17BP;。从R007/DR007、R007-DR007的数据来看,非银资金面较为宽松。

Wind数据显示,本周央行公开市场共有500亿元逆回购到期,周一至周五均到期100亿元。

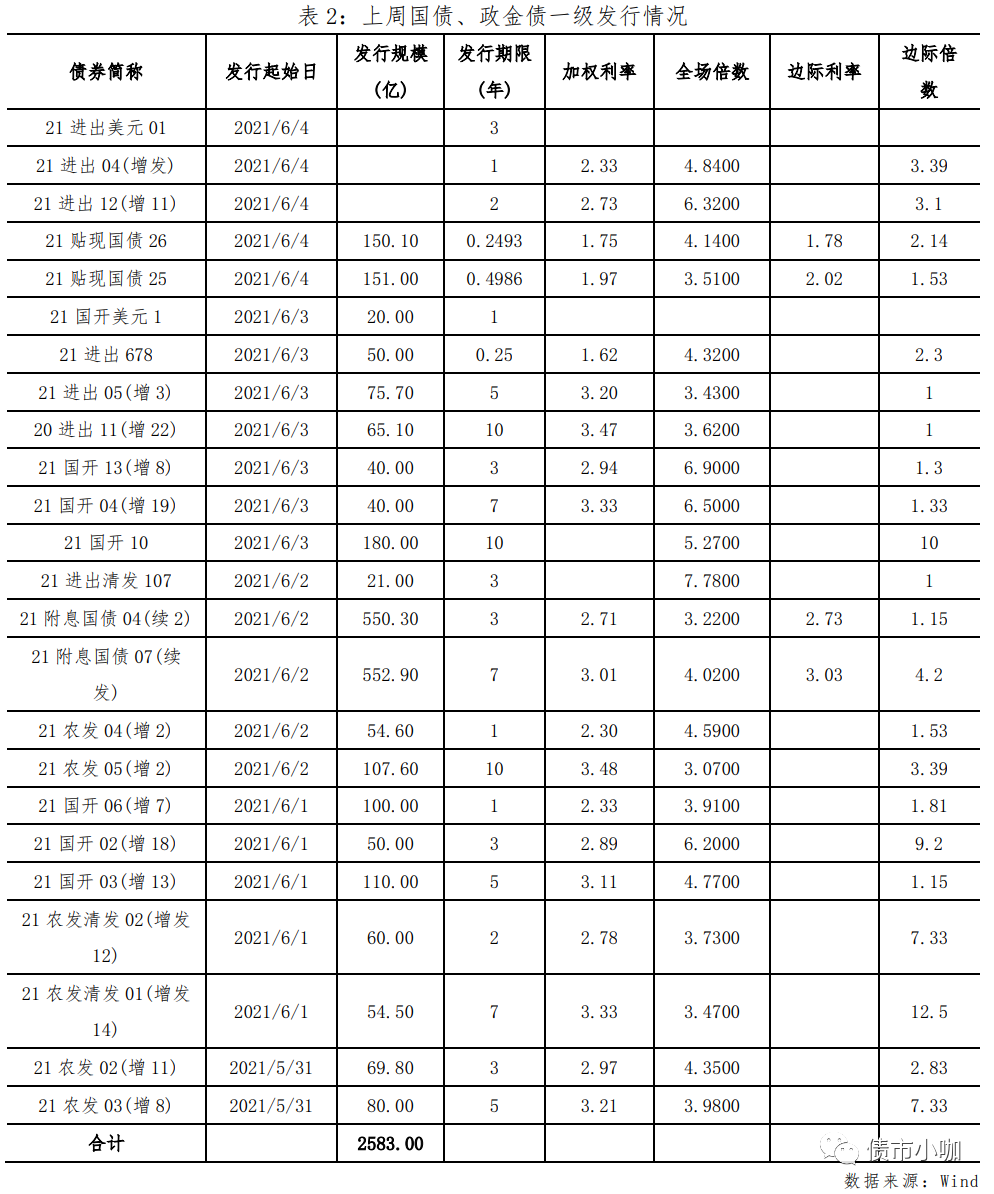

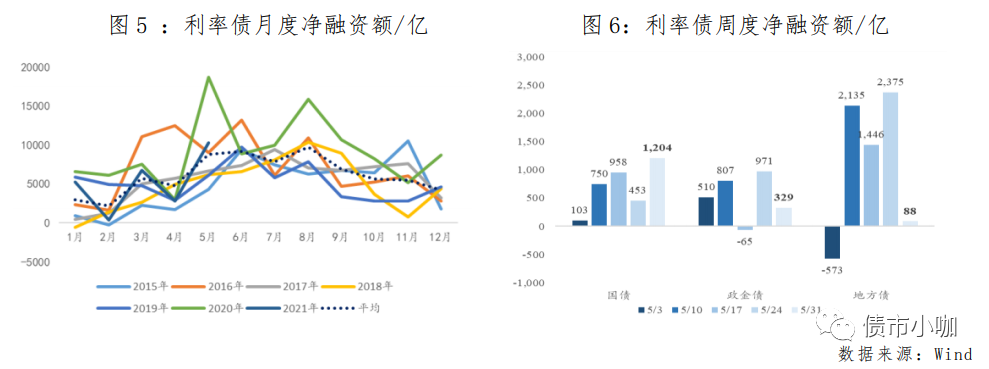

上周一级市场利率债发行总规模约3,960亿元,其中国债/政金债/地方债发行规模分别约为1404亿元/1251亿元/1305亿元;利率债净融资额1,621亿元,其中国债/政金债/地方债净融资额分别为1204亿元/329亿元/88亿元。

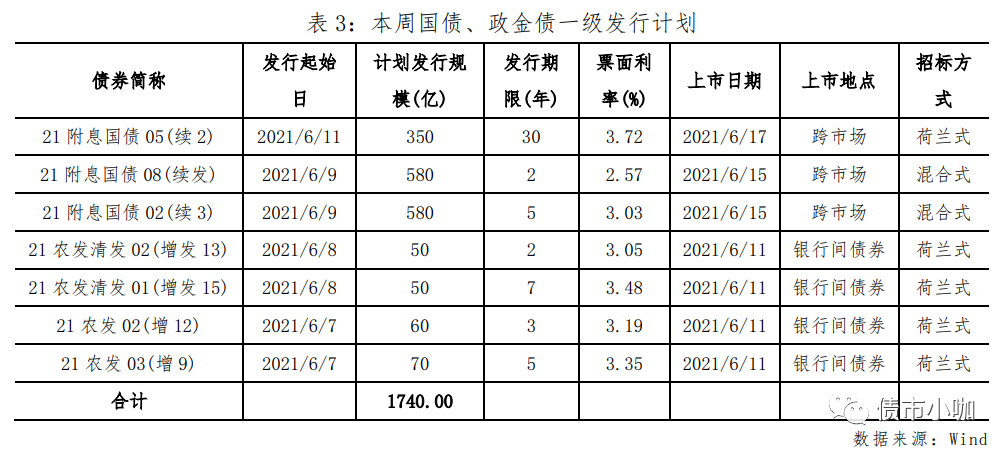

本周已公告的国债、政金债发行规模1740亿元。

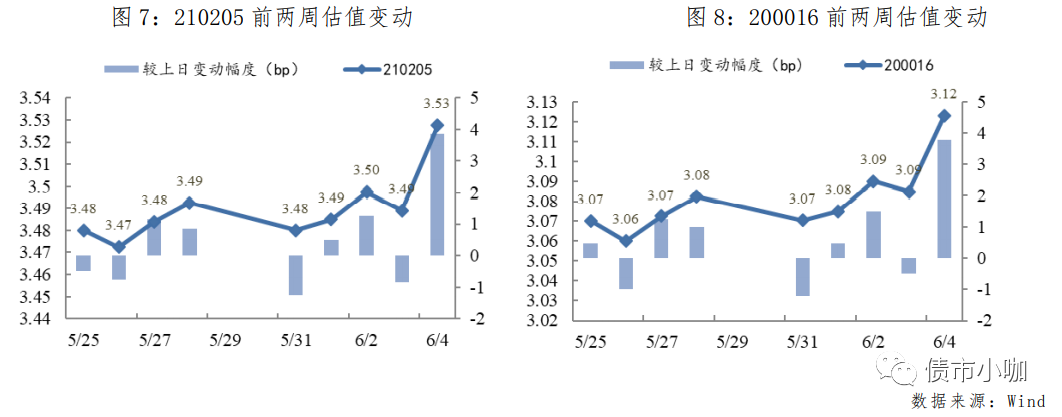

上周长债收益率窄幅震荡,10年期国开活跃券210205收益率上行4bp至3.53%,10年期国债活跃券200016收益率上行4bp至3.12%。

3、期货市场

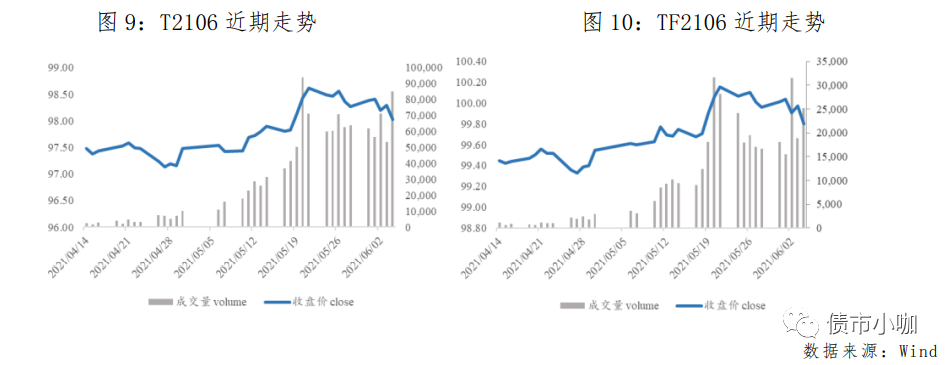

上周国债期货全线收跌,全周来看,10年期主力合约跌0.25%,5年期主力合约跌0.16%。

4、同业存单市场

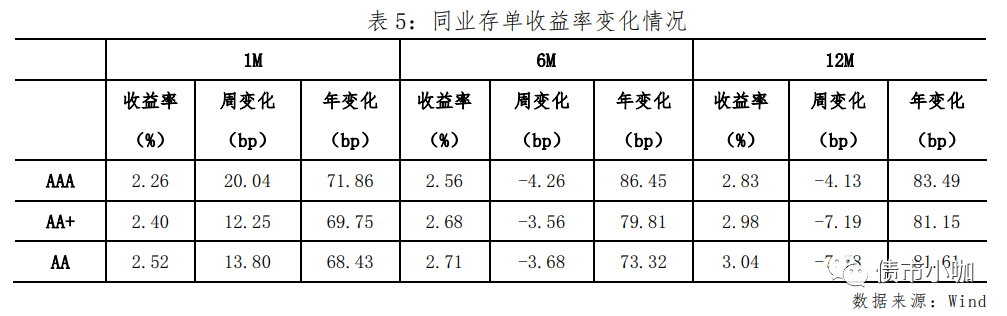

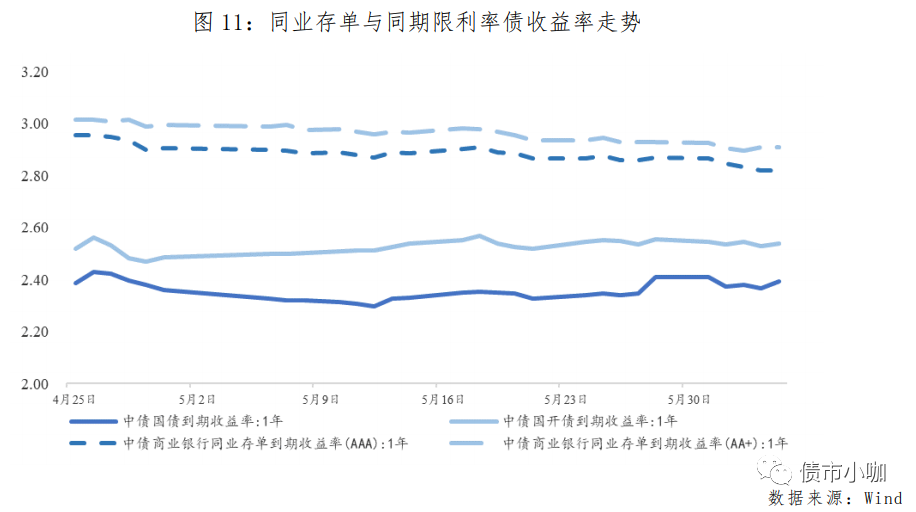

上周同业存单收益率出现期限分化, 1M各等级的同业存单收益率均有12-20bp的上行,而6M及12M的同业存单收益率则有4-8bp的下行。

5、品种利差和期限利差

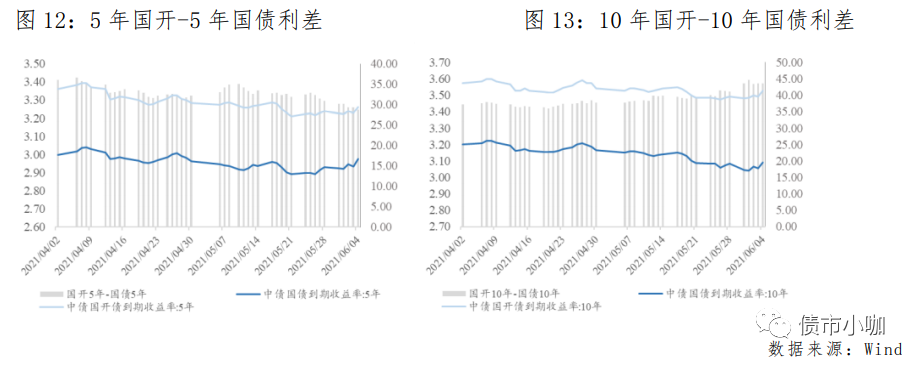

上周品种利差变化不大,5年期品种利差较前周收窄2bp,为29bp,10年品种利差走阔3bp,仍为44bp。

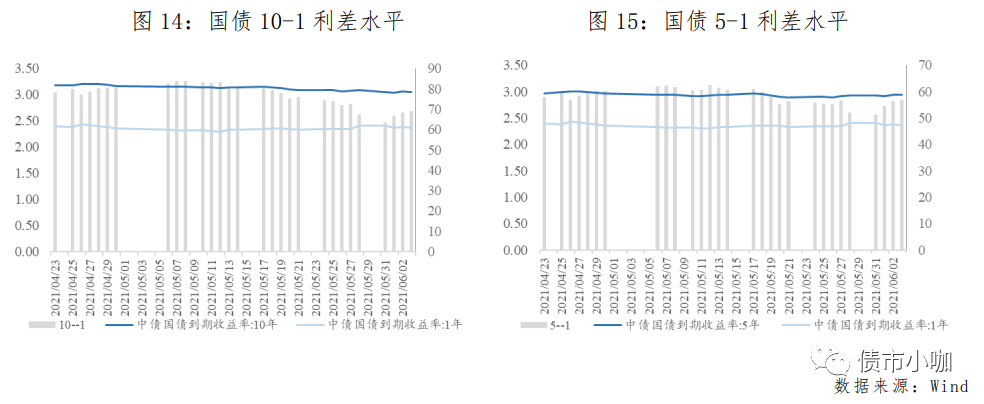

上周期限利差全线走阔,短端走阔幅度相对更大。国债10-1期限利差走阔2bp至69bp,国债5-1期限利差走阔5bp至57bp。

【重要数据】

中国5月官方制造业PMI为51,预期及前值均为51.1。国家统计局指出,制造业延续稳定扩张态势。价格指数为近年高点。从行业来看,黑色金属冶炼及压延加工业出厂价格指数连续三个月高于80.0%。非制造业扩张步伐有所加快,当月官方非制造业PMI为55.2,环比上升0.3个百分点。

中国5月财新制造业PMI升至52,为2021年以来最高值。财新智库高级经济学家王喆表示,5月制造业继续保持扩张,海内外需求强劲,制造业景气度仍维持较高水平,后疫情时代经济恢复动能犹在。通胀问题仍是重中之重。

中国5月财新服务业PMI为55.1,虽然较上月下降1.2个百分点,但连续13个月位于扩张区间,服务业景气度依然较高,前值56.3。

美国5月Markit制造业指数好于预期,从4月份的60.5和5月份61.5升至62.1,创历史新高。5月Markit服务业指数62.1,创历史新高。

美国5月ADP就业人数变动97.8万,大幅超出预期65万,高于前值74.2万;5月非农就业人口变动55.9万,大幅不及预期67.5万;失业率5.8%,较4月(6.2%)有所改善。

【国内要闻】

财政部、自然资源部、税务总局、人民银行发布通知,将由自然资源部门负责征收的国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入,全部划转给税务部门负责征收。自2021年7月1日起,选择在河北、内蒙古、上海、浙江、安徽、青岛、云南省(自治区、直辖市、计划单列市)以省(区、市)为单位开展征管职责划转试点,暂未开展征管划转试点地区要积极做好四项政府非税收入征收划转准备工作,自2022年1月1日起全面实施征管划转工作。

财政部下达2021年新增地方政府债务限额42676亿元。其中,一般债务限额8000亿元,专项债务限额34676亿元。此前,经十三届全国人大四次会议审议批准,财政部2021年预算安排新增地方政府债务限额44700亿元,其中一般债务限额8200亿元、专项债务限额36500亿。

近日,刘鹤分别同美国贸易代表戴琪和财长耶伦视频通话。商务部新闻发言人高峰6月3日表示,中美经贸领域已开始正常沟通,双方沟通开局顺畅,求同存异是共识,下一步将共同努力务实解决一些具体问题,推动中美经贸关系健康稳定发展。

【海外要闻】

拜登或放弃28%的税率,改而寻求15%的最低税率来换取共和党对其1万亿美元的基建计划的支持,不过双方分歧依然巨大,拜登1万亿计划几乎全部是新支出,而共和党方案中的新支出只有2790亿,美国基建计划难以短期落地。

纽约联储行长威廉姆斯(John Williams)表示,尽管美联储官员讨论未来的选择是合理的,但现在不是美联储调整其债券购买计划的时候。

7、市场预判

上周央行连续投放100亿元逆回购,完全对冲到期量,延续了稳定的基调。

结合四月中央政治局会议上提出“稳健的货币政策要保持流动性合理充裕,强化对实体经济、重点领域、薄弱环节的支持”,在这一方针的指导下,央行也持续表态将维护货币政策的稳定及流动性的合理充裕。

因此,央行放任流动性大幅收紧可能性较小,无需过分担忧。

在顺利跨月之后,上周二至周四资金面逐渐转松,各期限利率均有所下降。周五据传四大行收到窗口指导以2.20%以上的价格进行资金融出,资金面依旧宽松但资金价格有明显抬升,R001单日上行34bp至2.22%。我们认为,本次央行进行窗口指导意不在收紧流动性,而是为了抬高隔夜融资成本,降低机构过多滚续隔夜带来的风险。

6月3日,财政部下达2021年新增地方政府债务限额42676亿元。其中,一般债务限额8000亿元,专项债务限额34676亿元。此前财政部2021年预算安排新增地方政府债务限额44700亿元,其中一般债务限额8200亿元、专项债务限额36500亿元。尽管地方债额度较此前核减2000亿元,但这也意味着剩余额度将按计划落定。1-5月,各地已组织发行新增地方政府债券9465亿元,其中9351亿元使用2021年债务限额,完成已下达债务限额的21.91%(一般债券3625亿元,完成45.31%;专项债券5726亿元,完成16.51%);114亿元使用2020年支持化解地方中小银行风险专项债券结转额度。由此,6-12月尚有33211亿元地方债待发行。12月受季节影响开工量较低,历年来12月发行量最高也不足1900亿元。因此接下来半年(6-11月),平均单月地方债发行量将达到5000亿元以上,其中6-9月为历年发行高峰期,地方债发行压力加大。因此,资金面最宽松的时段或以过去,随着6月份后地方债供给放量,将加大银行间超储的消耗,资金利率的稳定性或将越来越依赖央行的主动投放,资金面波动或有所加大资金价格中枢料将有所抬升。本周政府债发行量预计为2021年以来周度最高值,单周发行4483亿元(不含11日91天贴现),政府债净缴款2735亿元(上周政府债发行和净缴款则分别为2709亿元、1493亿元),资金面或受此而有所扰动。

基本面方面,5月份制造业PMI回落0.1个百分点至51%。从分类指数来看,生产指数回升0.5个百分点至52.7%,拉动PMI上涨0.13%;新订单指回落0.7个百分点,拉动PMI下滑0.21%,其中新出口订单回落2.1%;原材料库存指数回落0.6个百分点至47.7%,拉动PMI下滑0.06%;从业人员指数回落0.7个百分点至48.9%,拉动PMI下滑0.14%;供货配送时间回落1.1个百分点至47.6%,拉动PMI上涨0.18%。5月非制造业PMI上涨0.3个百分点至55.2%。分行业看,建筑业商务指数上涨2.7个百分点至60.1%;服务业商务活动回落0.1个百分点至54.3%。分项来看:(1)生产强、需求弱,供需分化。代表供给端的生产、进口、采购环比回升0.5%、0.3%、0.2%;代表需求端的新订单、新出口订单回落0.7%、2.1%。(2)出口下滑、外需放缓。新出口订单回落2.1%至48.3%,跌至收缩区间。欧美经济5月份仍处于高景气区间但新出口订单高位回落原因可能包括转单效应及人民币汇率升值。(3)原材料价格高位上涨、企业利润压缩。原材料购进价格回升5.9%至72.8%,出厂价格回升3.3%至60.6%,成本价格抬升幅度超过售价,企业利润被动压缩。(4)建筑业景气度大幅回升、服务业小幅回落。建筑业商务指数大幅回升2.7个百分点至60.1%,业务预期回升0.9个百分点至65.7%,一方面与地产韧性有关,另一方面与专项债发行提速有关。服务业商务活动回落0.1个百分点至54.3%,业务活动预期回落0.3个百分点至62.4%,仍处于修复态势,但相对缓慢。

上周四公布的2021年新增地方政府债务限额低于预算安排,市场对此解读不一,但我们认为,地方债发行即将常态化,过去三个月因地方债屡次低于预期带来的机构欠配压力将得到明显满足,未来随着地方债和国债发行的常态化,宏观基本面将重新成为影响债券市场走势的主要力量。目前商品价格在高位震荡,本周公布CPI及PPI,预计PPI有望进一步冲高;但高频数据显示,经济增长的动能略显疲态。海外通胀依然值得关注,美联储对通胀和就业表态的变化影响市场情绪。债券市场短期对资金面的稳定性较为关注,交易型机构获利了结的心态较为严重,预计6月震荡区间将加大。策略上,组合可进一步降低久期,适度增加交易频率。

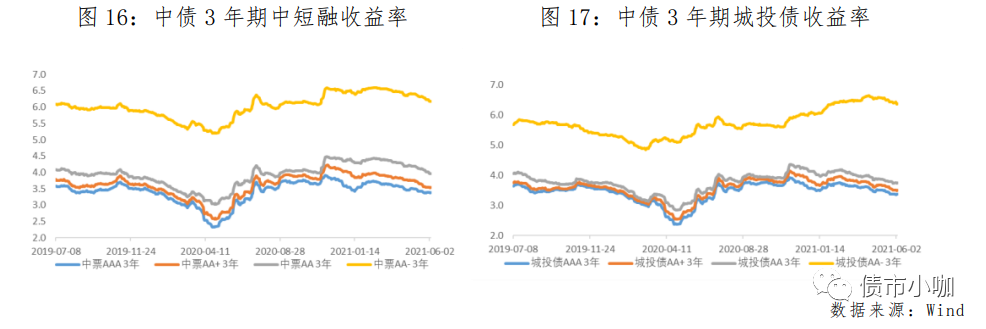

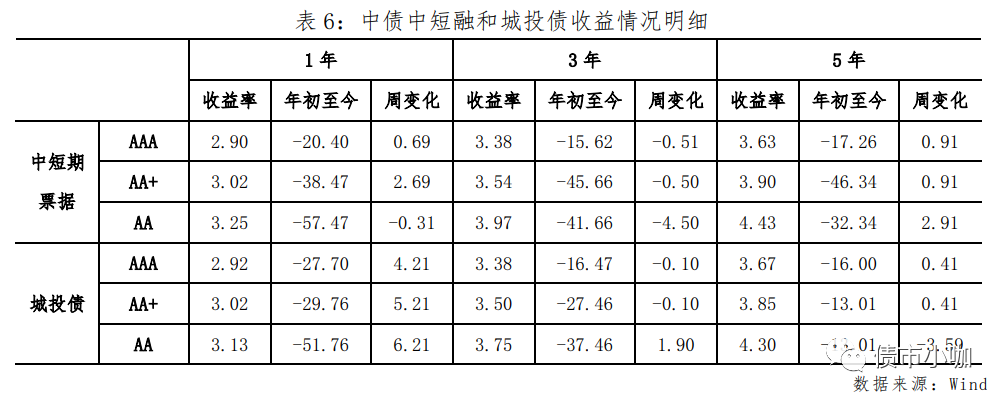

上周信用债市场情绪一般。1年期城投债收益率上行较多,其余中短期票据及城投收益率变化不大。具体来看,中短期票据方面,1年及5年期多数小幅上行,3年期小幅下行;城投债方面,1年期收益率上行较多,约4-6bp,3年期AAA及AA+收益率小幅下行,AA收益率上行约2bp,5年期AAA及AA+收益率小幅上行,AA收益率下行约4bp。截至周五(6月4日),1年、3年、5年期AAA中短期票据收益率分别为2.90%、3.38%、3.63%,较前周分别上行0.7bp、下行0.5bp、上行0.9bp。

2、

信用利差

利差

方面,

上周1年期利率债收益率小幅下行,3年/5年期利率债收益率上行较多。

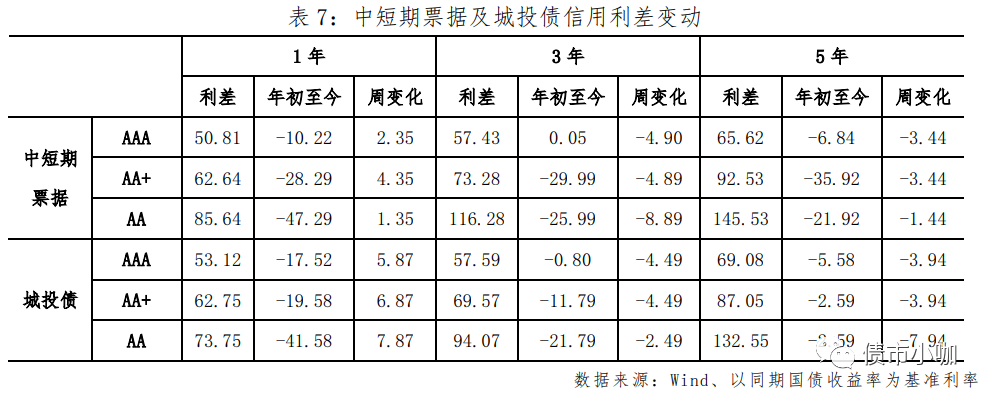

同期,1年期中短期票据及城投债信用利差全面走阔约1-7bp不等,其中城投债信用利差走阔较多;

3年/5年期信用利差继续压缩,其中3年期利差压缩相对较多,约3-8bp。

截至周五(6月4日),1年、3年、5年期AAA中短期票据信用利差分别为50.81bp、57.43bp、65.62bp,较前周分别变化2bp、-5bp、-3bp,信用利差历史分位数分别为12%、8%、17%(历史分位数统计区间为2013年至今)。

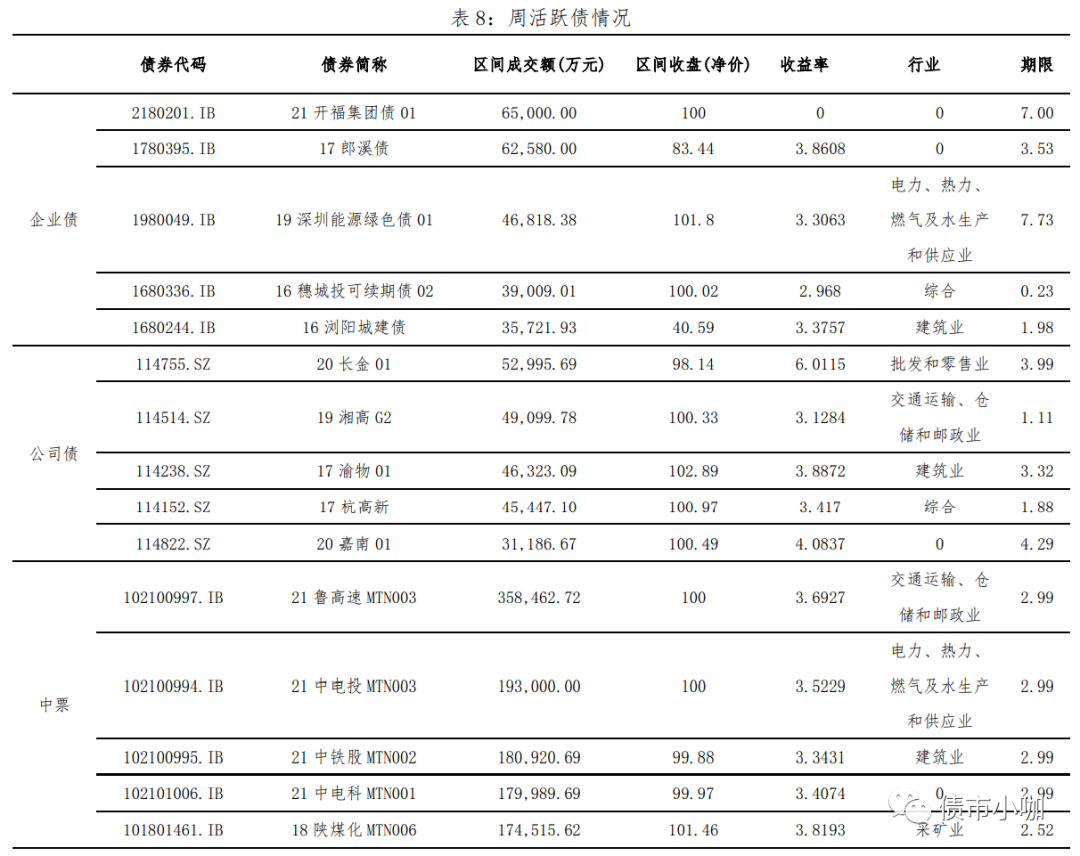

3、活跃债情况

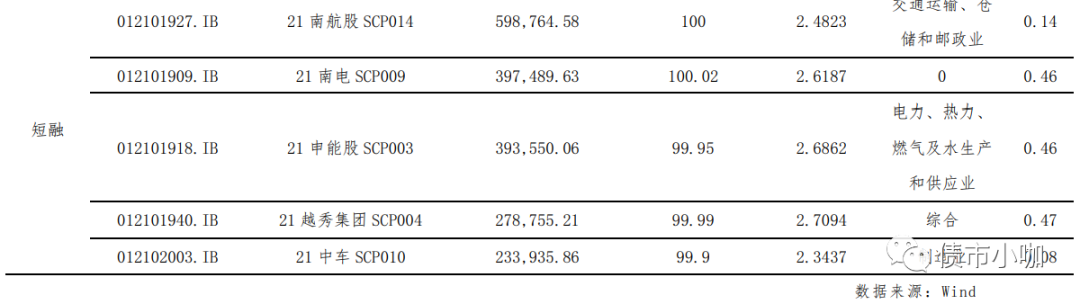

下表是上周二级市场活跃债券,成交量较大的行业依然以大型国企或城投属性的债券为主。

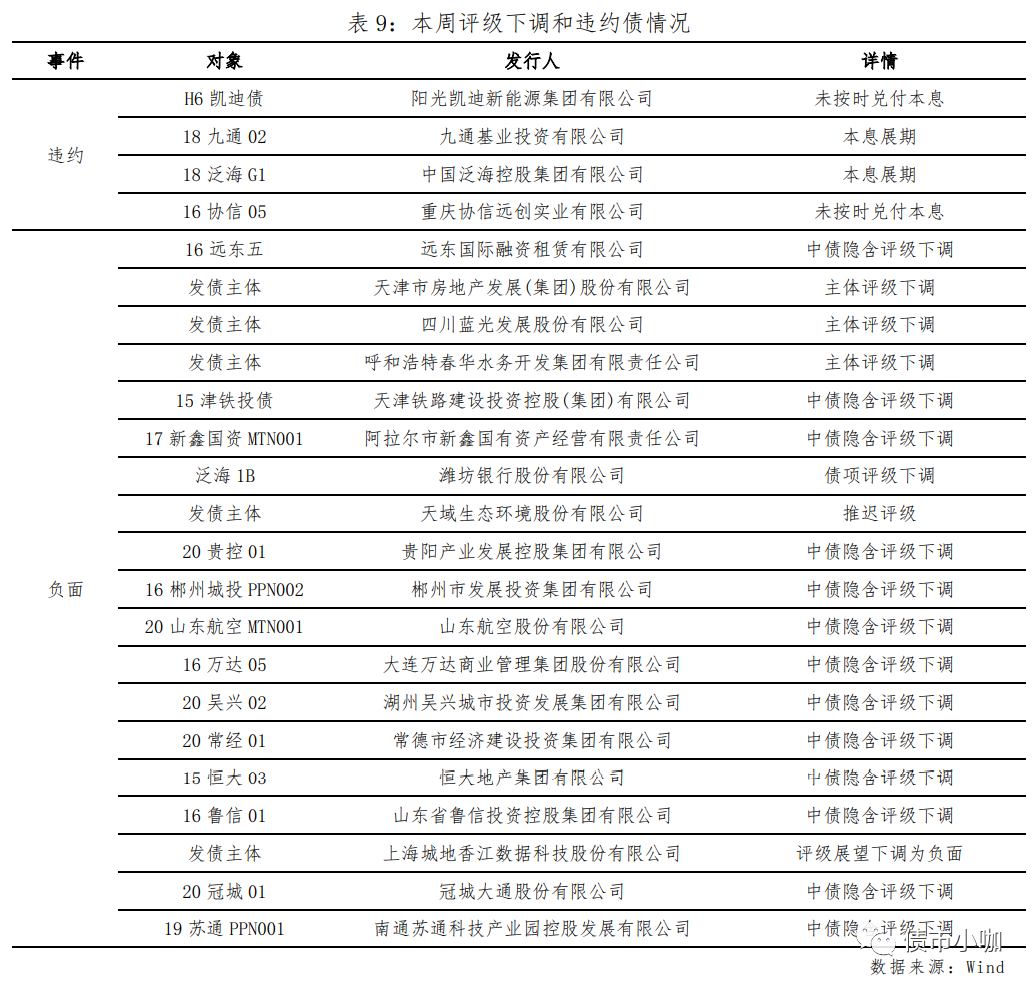

以下是上周发生的违约及负面事件汇总。

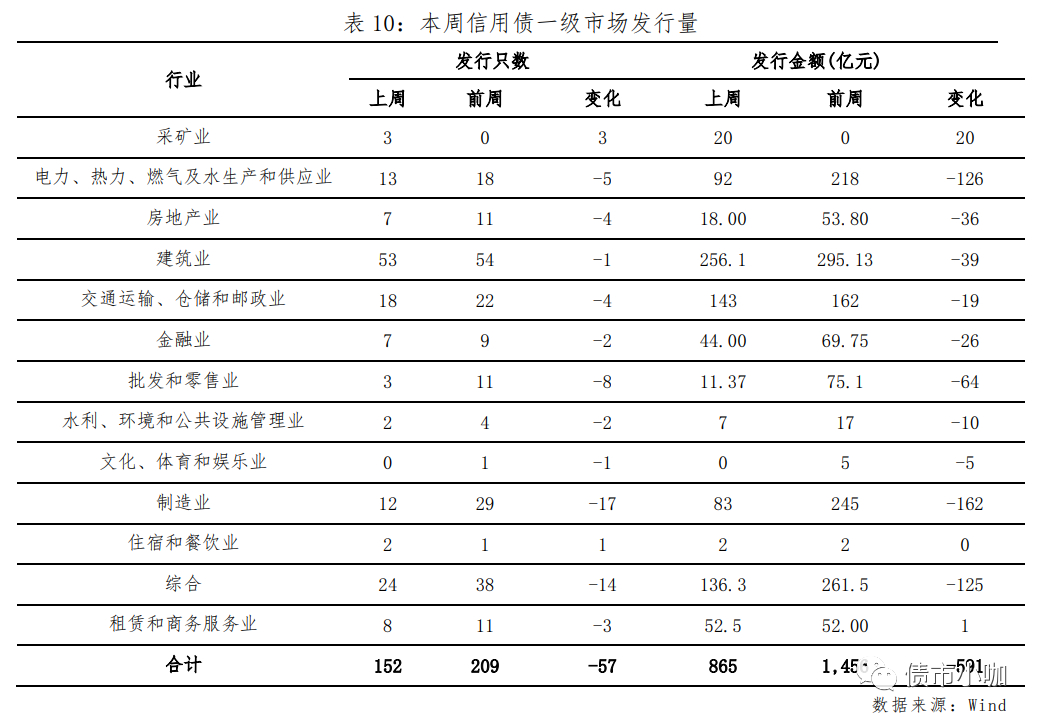

5、一级市场发债情况

上周信用债(短融、中票、公司债、企业债、定向工具)发行数量及规模有所萎缩,上周共发行信用债152只,环比减少57只;发行规模865亿元,环比减少591亿元。从行业来看,电力、热力、燃气及水生产和供应业、制造业、综合业减少相对较多。

6、信用债市场观点

上周信用债市场情绪一般。

一级发行规模萎缩较多,发行收益率小幅下行。

二级成交收益率涨跌互现,1年期城投债收益率上行较多。

1年期信用利差全线走阔,3年/5年期信用利差继续收窄,利差保护仍薄。

一级方面,上周一级新发信用债865亿元,环比下降较多,一方面受更新财报数据影响,另一方面受交易所收紧信用债发行审核标准有关。上周一级发行利率多数下行0-3bp,其中1年/5年期发行利率基本维持不变,3年AA下行约3bp,7年多下行1-2bp。二级方面,除1年期城投债收益率上行稍多外,其余中短期票据及城投收益率变化不大。具体来看,中短期票据方面,1年及5年期多数小幅上行,3年期小幅下行;城投债方面,1年期收益率上行较多,约4-6bp,3年期AAA及AA+收益率小幅下行,AA收益率上行约2bp,5年期AAA及AA+收益率小幅上行,AA收益率下行约4bp。利差方面,1年期中短期票据及城投债信用利差全面走阔约1-7bp不等,其中城投债信用利差走阔较多;3年/5年信用利差继续压缩,其中3年期利差压缩相对较多,约3-8bp。从历史分位数来看,1/3/5年期AAA及AA+、1年期AAA信用债利差均位于历史20%分位数以内,3/5年AA信用债利差分别为22%、30%,利差整体进一步收窄(历史分位数统计区间为2013年至今)。

投资方面,仍建议以确定性较强的城投为主,但需加强对区域和资质的把控,需重点关注城投所在地的债务率,防范未来可能出台的对高负债地区新增债务的限制。在具体标的的选择上,应更关注企业的资产质量、债务压力、现金流及未来业务的可持续性。展望后市,近期资金面波动加大,边际有所收敛,但整体仍松,应警惕杠杆套息策略带来债市杠杆率抬升导致央行的反向监管,息差策略性价比降低,建议合理控制杠杆和久期力度。此外,市场前期过度交易短期限高评级品种,相应利差保护不足,近期可根据财报深入研究,多角度观察,等待市场调整后增持。

三、可转债市场

1、市场情况

截

至2021年6月4日,上市交易可转债共365只,债券余额为5865.24亿元。

上周中证转债指数收于383.12点,较前周382.82点涨0.08%,表现优于上证指数及沪深300。

上周主要股指涨跌不一。

全周来看,上证指数收于3591.84点,较前周下跌0.25%,沪深300收于5282.28点,较前周下跌0.73%,创业板指收于3242.61点,较上周上涨0.32%。

上周转债市场成交量1573.53亿元,较前周2035亿元

减少22.68%。

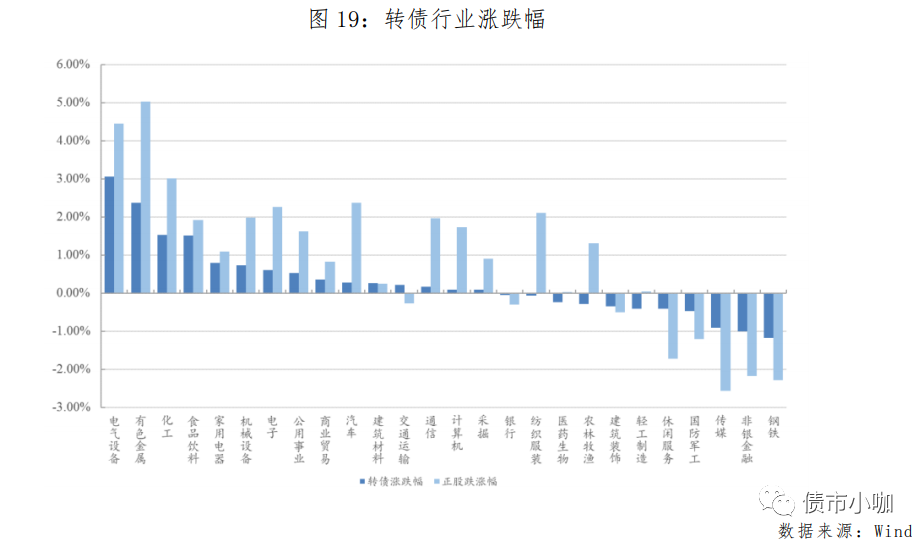

分行业来看,上周转债行业涨跌不一,表现较好的行业是电气设备、有色金属和化工,本周表现

最好的电气设备涨幅为3.06%。

表现相对较弱的行业是钢铁,行业下跌1.17%。

个券方面:

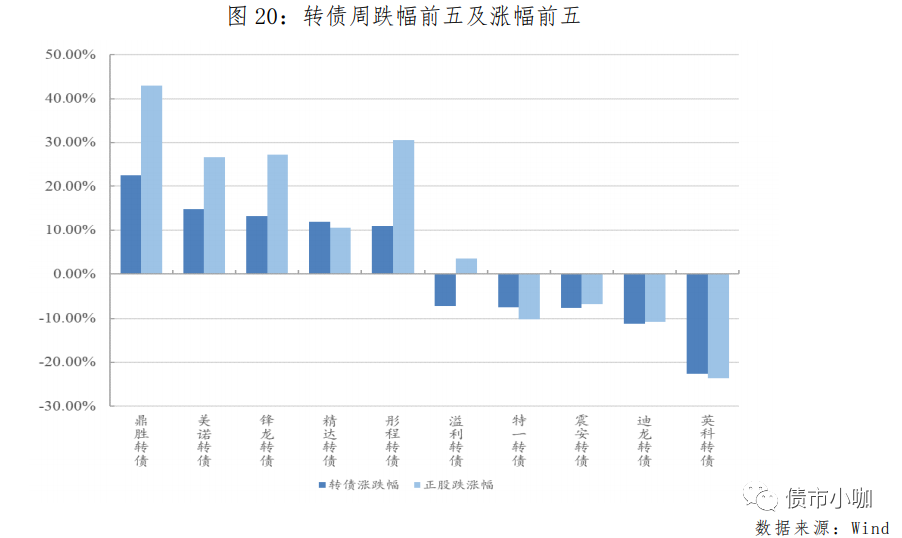

涨幅前三的转债分别为鼎盛转债、美诺转债和锋龙转债;

跌幅前三的转债分别为英科转债、迪龙转债和震安转债。

上周转债的表现和信用级别相关性不大。

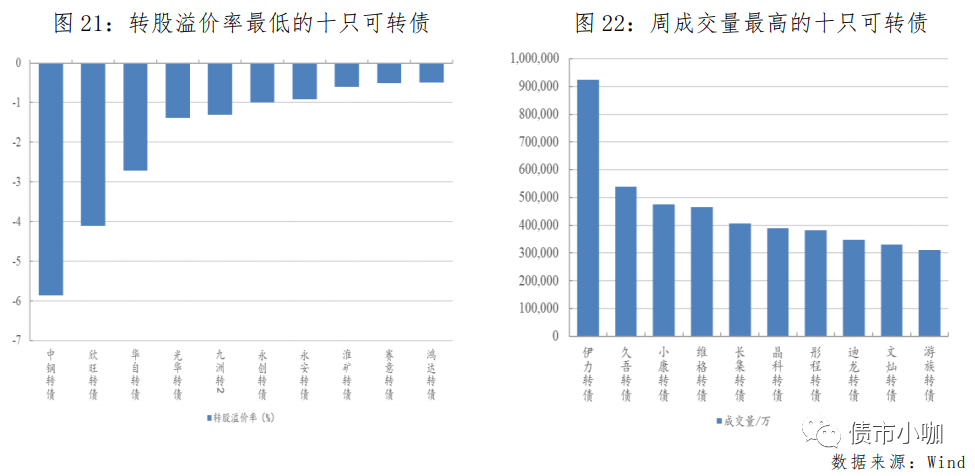

截至周五

收盘,上周转股溢价率为负值的转债共16只,较前周增加3只,平均转股溢价率为30.08%,较前周有所减少,其中转股溢价率最低的仍为中钢转债(-5.86%)。

从成交额来看,上周流动性较好的是伊力转债、久吾转债和小康转债。

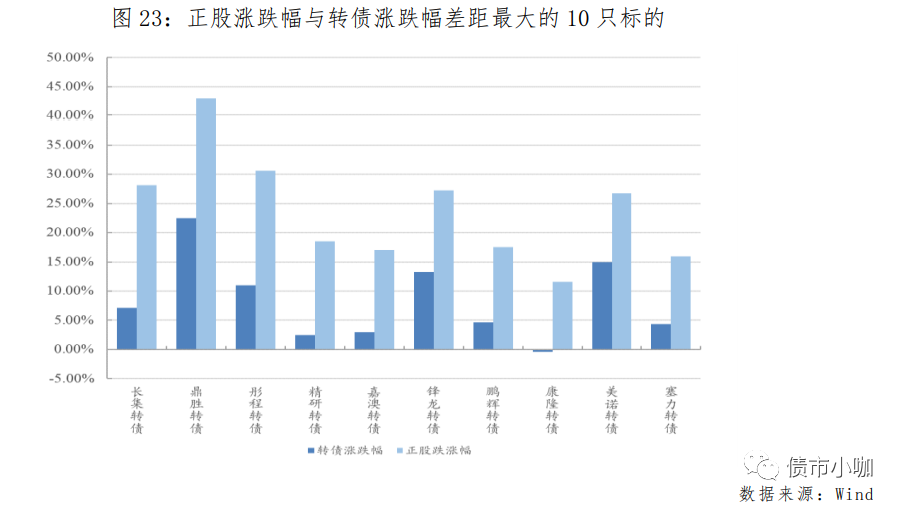

股债价格涨幅相差较大的前10只标的如下图所示。

3、投资观点

上周权益市场情绪回暖,上证指数下跌0.25%,沪深300下跌0.73%,创业板上涨0.32%,中正转债指数表现不及创业板指数。

当前转债市场估值较年初有显著的抬升,低平价品种中枢抬升更高,高平价品种个券差异更大,在这种行情下要稳住核心仓位,并加强对板块的研究,适当进行板块布局以谋求超额收益。

投资建议:

一方面,配置110以下的低价转债为底仓。

另一方面,关注调整到位的板块本身,依靠深入的板块及个股研究,结合新发年报、季报,找到具有高价值的标的。

附录:

高频数据跟踪

【房地产】

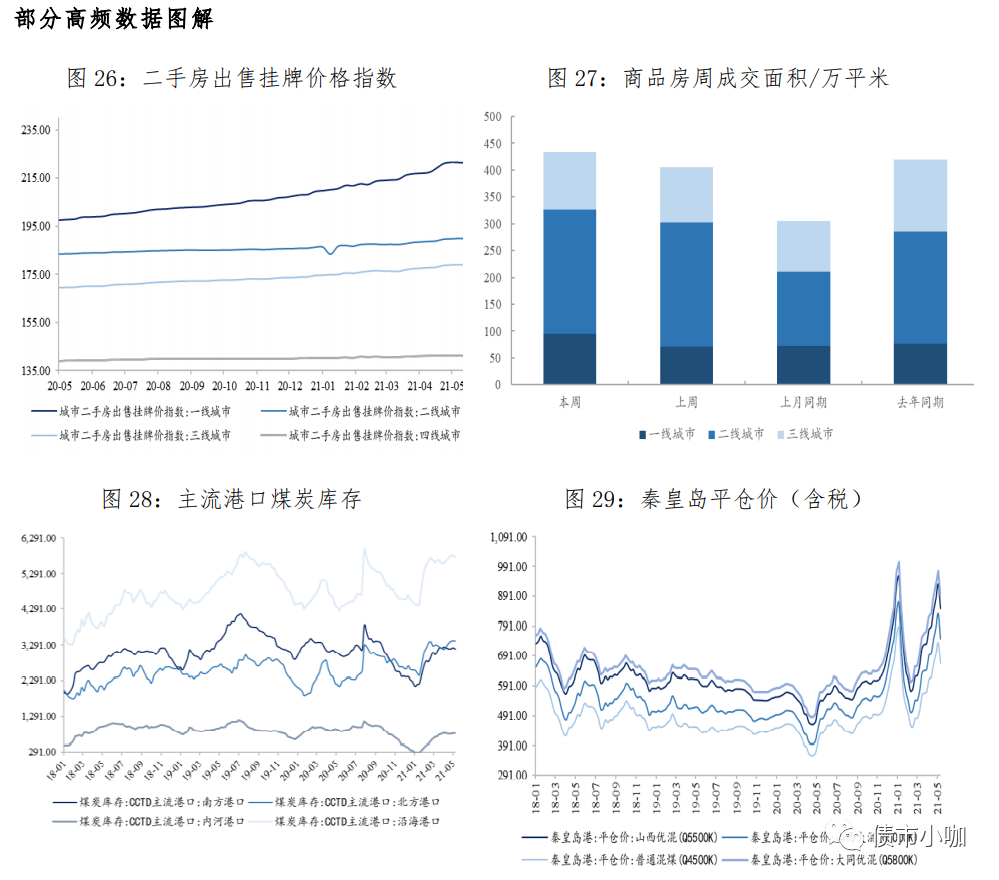

价格方面:一、二、三线城市二手房挂牌价格指数(2015年1月4日数据为100)为221.54、189.70、178.81,环比前周分别变化-0.03%、-0.05%、-0.09%,相比上月同期分别变化1.19%、0.11%、0.09%,同比变化12.00%、3.29%、5.37%。

成交量方面:上周30大中城市累计成交面积433.74万平方米,同比 (低基数所致),环比前周6.98%。

【大宗商品】

煤炭:上周动力煤(Q5500K)周均价620元/吨,同比去年上涨15.89%;秦皇岛周均煤炭库存501.71万吨,环比前周上涨4.15%,同比去年上涨27.71%。

其他大宗:上周螺纹钢活跃合约期货结算价格5175元/吨,环比前周上涨5.46%,同比上涨43.63%;原油活跃合约期货结算价格443.2元/桶,环比前周上涨3.19%,同比上涨57.05%;橡胶活跃合约期货结算价格13245元/吨,环比前周下降3.60%,同比上涨25.78%。

【农林产品】

上周大中城市生猪平均价格18.56元/公斤,环比前周下降1.69%,同比下降36.50%;上周小包装大米现货价6.65元/公斤,环比前周下降0.15%,同比上涨0.91%;上周28种重点监测蔬菜平均价格4.14元/公斤,环比前周下降1.85%,同比下降8.24%;上周7种重点监测水果平均价格6.65元/公斤,环比前周下降0.69%,同比上涨14.93%。

对债市小咖有任何建议,

欢迎后台留言或加小编们微信哟 ↓↓↓

免责声明:

市场有风险,投资需谨慎。本微信平台仅代表个人观点,不构成对任何人的投资建议。