成长“出奇”:来自产业资本的最强信号!

——探索产业资本分析框架

天风策略:刘晨明、肖超虎、徐彪

联系人:许向真

具体报告内容和数据交流请联系:许向真

/13264560704

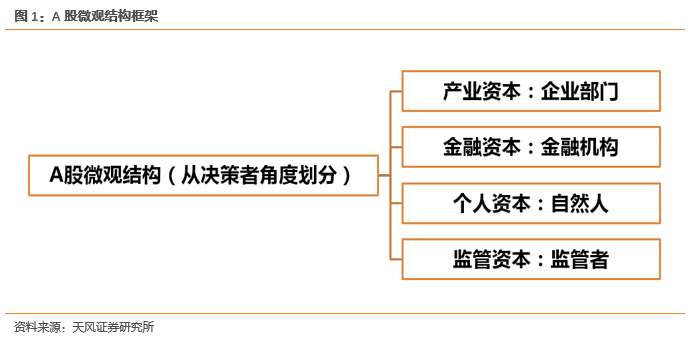

股价的上涨与下跌背后都是买卖力量的对比。上涨区间买入的力量强于卖出力量,下跌区间卖出力量强于买入力量,而顶与底就对应着两种力量对比逆转的时点。所以,市场涨跌归根到底是个买入力量与卖出力量对比的问题,是所有参与者群体行为合力的结果。A股这样一个相对封闭的资本市场而言,推动A股市场上涨的资金无非来自企业、金融机构、老百姓,还有就是试图稳定市场的监管资本。

以上四类A股市场参与者中,住户部门从过往的经验看体现出明显的滞后性,往往在牛市的最后阶段大幅加仓,但在下跌的最后阶段倾向于减仓;金融机构在大级别行情中多以跟随为主,体现为市场涨跌的同步指标;监管资本以稳定市场、降低波动为初衷,而非以引领行情为初衷,同时难以高频跟踪。

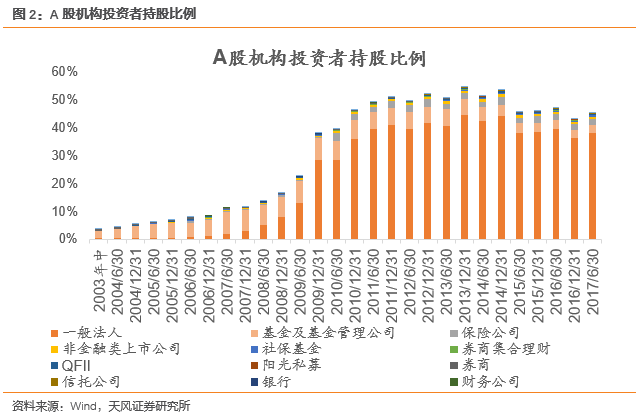

因此,对具有领先性和可跟踪性的产业资本进行分析就显得格外重要。从A股机构化程度的数据来看,除去散户和金融机构,一般法人的比重相当可观。

产业资本的领先性源于其对企业经营情况的熟悉程度,企业部门及其重要股东、高管比任何其他投资者都更了解自己公司的运行情况。其次,企业部门及其重要股东、高管的风险偏好,要高于市场上包括住户部门在内的其它参与者,因此产业资本增减持指标的变动趋势非常显性。最后,上市公司重要股东的交易明细披露较完备,方便我们即时跟踪。

我们在之前的报告中已经给出了关于产业资本的经典研究框架,

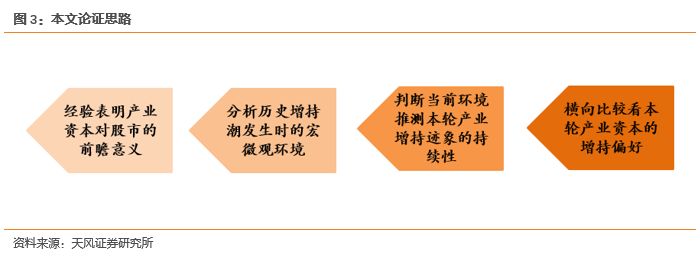

本文致力于在两个问题上做进一步探讨。一是对历史增持潮进一步透视,进行分板块和分风格研究;二是分析历史增持潮出现的原因,即什么样的宏微观环境下,企业部门倾向于增持股票。

最后从当前各风格的产业资本交易情况来看,我们再次强调把握成长股布局的窗口。本轮产业资本对成长股的增持从去年底开始,到今年1-2月正式爆发。伴随着成长龙头业绩改善、利率有望冲高回落、涨价预期有所抬头、产能周期被拉长等现象,我们坚定看好优质成长股机会。

我们主要用

增持次数/减持次数

,以及

增持金额/减持金额

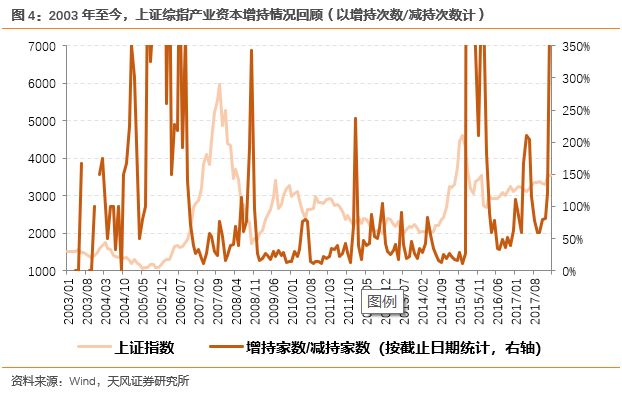

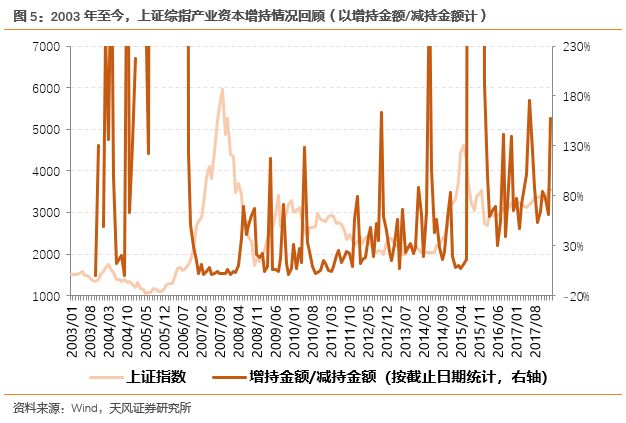

两个指标来判断当时产业资本增减持的方向(在一些区间里指标震荡过大难以判断,因此讲两个指标结合起来看)。暂不区分板块和行业,将A股市场作为一个整体来看,A股历史上有几次重要的产业资本增持潮:

第一次:

大致为05年一季度-06年三季度,是强级别的一次增持,且持续时间较长,对06年下半年启动的牛市有重要推动作用;

第二次:

大致为08年一季度-08 年三季度,强度不高,且持续时间较短,随后在08年底、09年初启动新一轮牛市;

第三次:

大致为12年一季度-14年一季度,期间产业资本交易活跃,增减持比值波动较大,持续时间较长;

第四次:

大致为15年二季度-15年四季度,与股灾重合,期间监管要求和被动补仓为关键因素;

第五次:

17年二季度,时间较短,但带来了股灾之后比较像样的一次反弹;

第六次:

去年底至今。

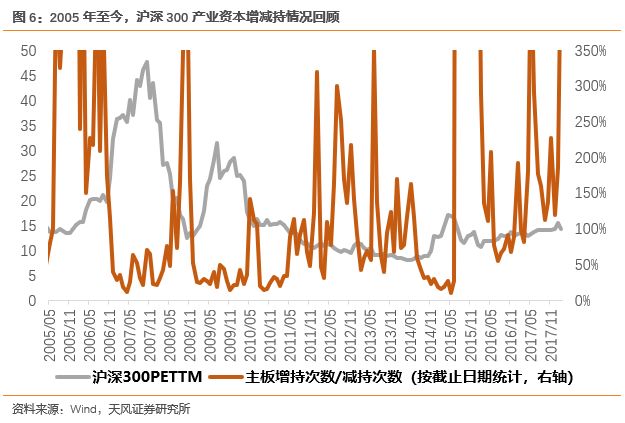

分板块来看产业资本增减持对估值的前瞻性。

主板数据与沪深300比对来看,05-06年、08年、13-14年几次增持潮都有较好的预示作用,即增持过后迎来牛市或大跌后的企稳;最近一次在17年二季度,减持新规出台前产业资本的主动增持也带来了市场止跌的信号。

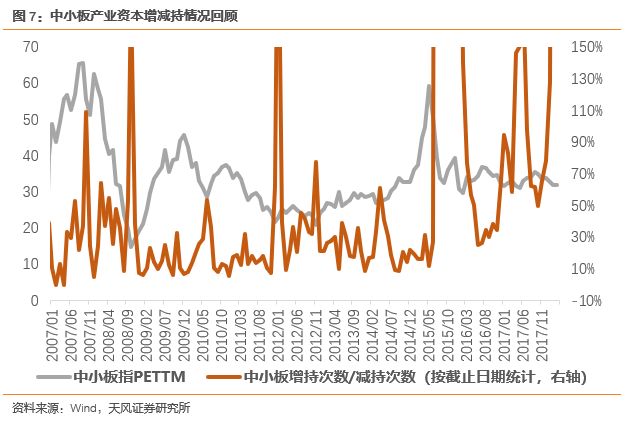

中小板指数也存在一定对应性。08年、10年,以及14年中小票爆发前夕,都出现明显的净增持。

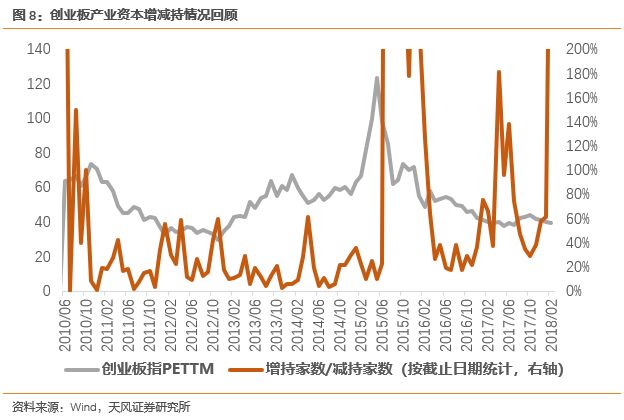

创业板指数时间较短,目前回溯历史来看,适用性不强。我们在后面的风格比对上再做探讨。

从指标的有效性来看,产业资本增持/减持家数的底部领先大盘底部2-4个季度,因此不是每次都能作为短期指标来判断。但是如果看到季度乃至年度级别的增持潮,则有可能是大行情的启动的信号;一些小级别的增持潮则可作为市场大跌后的企稳信号,比如10年初和17年二季度。

产业资本主动大举增持,达到能够影响市场情绪的级别,至少需要满足两个条件:

第一是意愿

,即在二级市场增持相对于其他大类资产配置而言有优势。

第二是能力

,产业资本增减持的股东类型包括公司、高管和个人三种(前两者为主),这意味着大环境来看,理应是企业盈利尚可、有现金流的时刻。从这两个方向推演并从历史数据取证,暂时剔除15年股灾期间产业产业资本被动增持的特殊情况,在前三次的经验里,我们发现较大规模产业增持出现,其背后的大环境往往有以下几个特点:

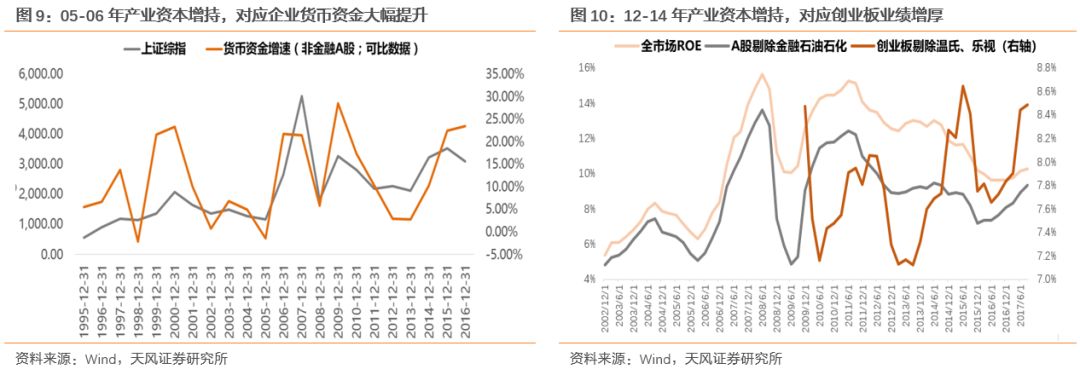

①产业资本增持潮倾向于发生在企业盈利改善或即将筑底回升的区间。

如上所述,产业资本(重要股东)股东类型主要分公司、高管和个人三种。增持次数或家数多,意味着公司类股东在满足营运需要之后,有额外的资金配置需求;另一方面表明,重要股东看好企业盈利改善带来的投资收益。企业部门及其重要股东、高管比任何其他投资者都更了解自己公司的运行情况,因此这些股东可以更早的对公司未来一段时间的经营情况做出判断,在股价过度下跌后,他们比其他投资者更敢于“抄底”。

以企业货币资金增速来看更加明显。05-06年产业资本大幅增持,正对应企业货币资金增速大幅提升的区间。再比如12-14年产业资本逐步增持,期间对应创业板受益于外延并购大幅增厚业绩;14年四季度起,“以小为美”的杠杆牛启动。

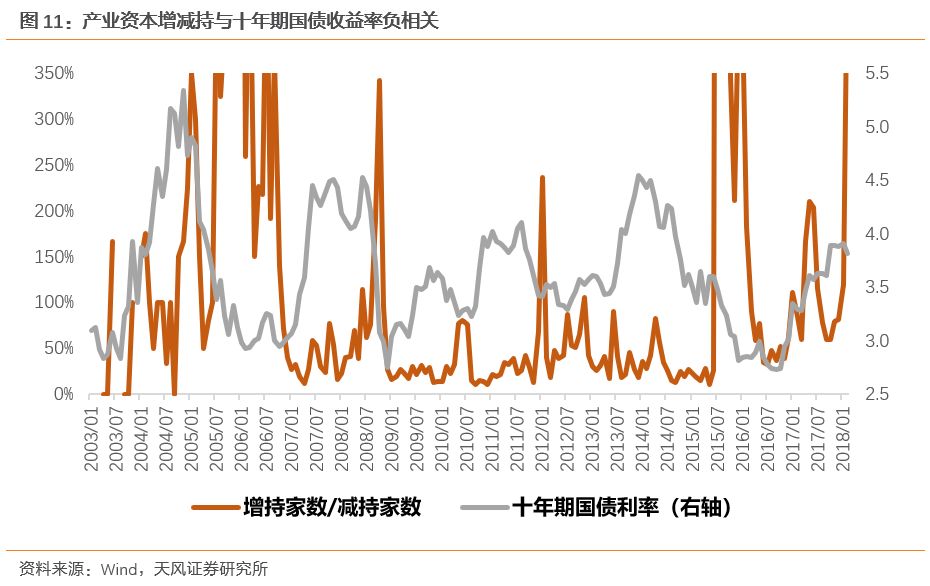

②产业资本增持潮更多发生于全社会流动性宽裕的区间。

产业资本增持潮往往出现在全社会流动性(包括企业部门流动性)较为充裕的区间,可以理解为这种时候“有钱买股票”;同时根据美林时钟,在流动性充裕,但又非高通胀和经济衰退的阶段里,股票配置的吸引力较高。

下图把产业资本增持/减持数据和十年期国债利率画在一张图里可以看到,产业资本的增持往往出现在利率快速下行的阶段,两者体现出较高的负相关性。

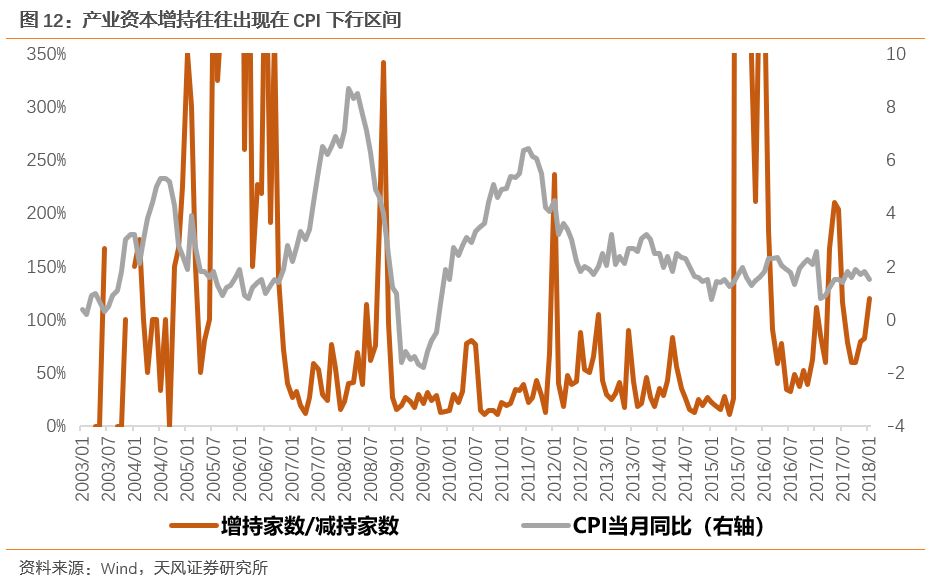

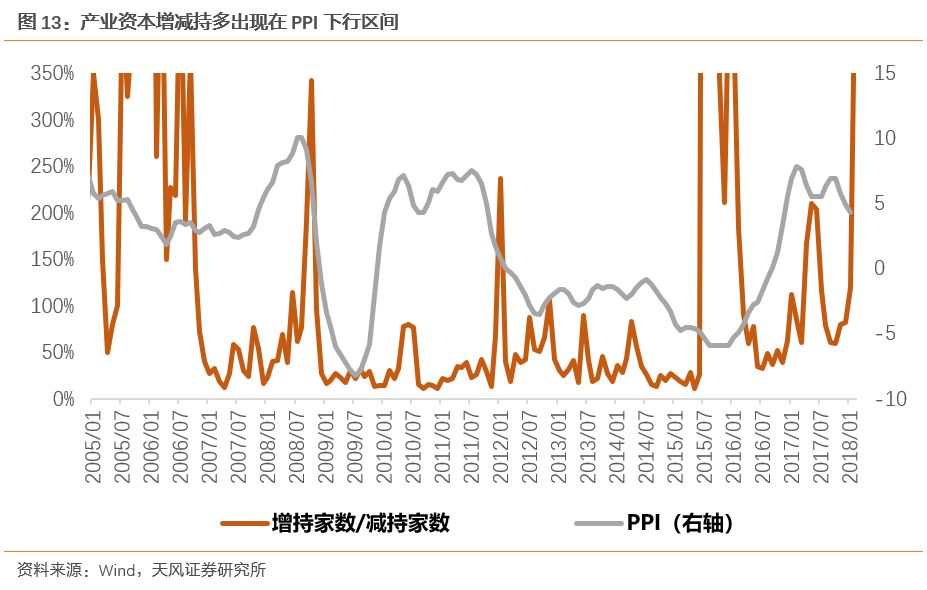

③产业资本多发生在通胀快速下降的阶段。

历史上几次大级别的产业资本增持都发生在经济回落、通胀下滑的区间,05-06年、08年、11年、17年初,无一例外。因为在经济、通胀回落的时候,如果同时伴随着还不错的流动性,在大类资产配置中,增持上市公司股票相对具有吸引力。

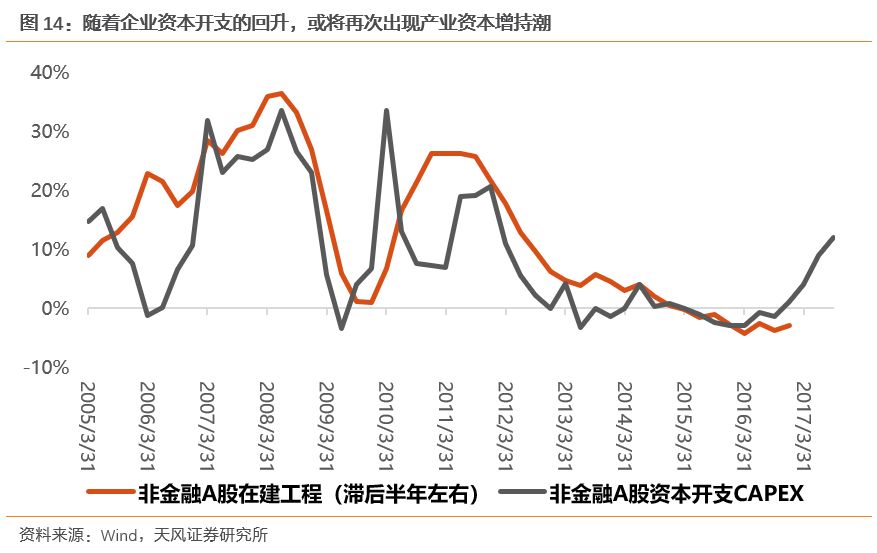

④产业资本的增持还应考虑产能周期的影响。

对企业而言,手头的钱无非用在几个地方,要么用于扩大投资进行再生产,要么偿还债务,要么进行分红,要么进行金融资产的投资。由于目前A股上市公司的分红率还较低暂不考虑;98年至前年初改革之后、本轮去杠杆之前,企业部门债务率一直快速攀升,因此推断富余的钱也非主要用于偿还债务,因此我们重点考虑产能周期的影响。我们发现,产业资本增持潮更多发生在产能周期偏高的位置,因为这些时候,企业进一步扩大产能的空间有限,性价比也急剧下降。

⑤被动情况:暴跌后的监管要求和质押融资补仓。

15年下半年产业资本出现了大幅增持的现象,但不同于此前的任何一次,本次增持为暴跌后的被动增持。一方面,监管资本正式作为一股显性力量入市,同时,20逾家证券公司出资千亿用于投资蓝筹。在监管资本和金融机构资金救市的同时,在连续四周大跌之后的7月8日,证监会发布通知,6个月内上市公司控股股东不得减持;更有多家上市公司董事长或高管公开号召员工增持并承诺兜底。

另一方面,当时金融监管尚未收紧,金融体系杠杆较大,对股票质押融资等也未进行合理限制。在连续的大跌之后,大规模股票质押融资面临爆仓,因此必然有不少被动补仓的情况。因此发生在15年下半年的产业资本增持潮是一次非典型的、被动的增持潮,而非出于重要股东的主动意愿。

前述提到产业资本增持潮触发的宏微观条件,我们认为,近期看到的产业资本热度有望持续。

①对企业盈利和产能周期的判断

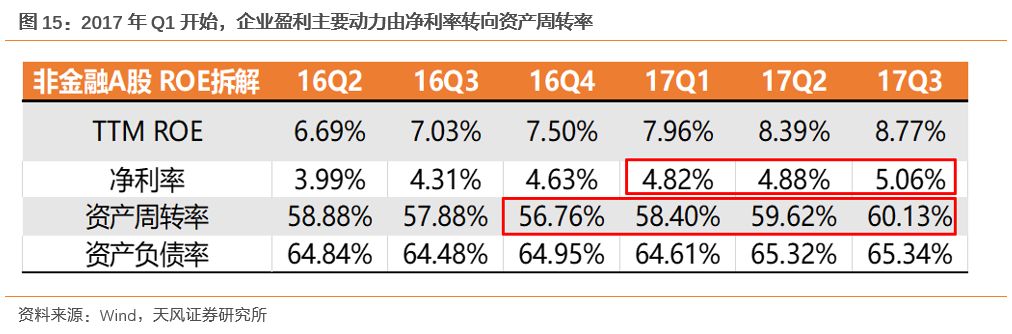

在经历了12-16年连续五年的ROE回落后,A股终于在16年Q3迎来了久违的ROE反弹周期。对非金融A股进行ROE拆解可以看到,在ROE触底回升的初期,净利率是企业盈利的主要支撑,但从17年Q1开始,企业盈利的主要动力由净利率转向资产周转率。展望2018年,我们认为,在价格红利边际减弱和去杠杆的大背景下,企业净利率和资产负债率的空间都不大,重点仍将落在总资产周转率上。

对总资产周转率的判断则基于产能周期。若以在建工程的累积同比增速作为衡量产能周期的指标(见上文在建工程和CAPEX图),我们看到目前正处在产能周期从底部抬头的阶段。这一阶段制造业投资的增速(代表需求)开始慢慢超过固定资产形成(代表供给)的速度,最终体现为较高的产能利用率和资产周转率。且本轮产能周期底部抬升的过程将显著不同于2010年,由于供给侧改革的存在,企业的产能扩张存在限制;即便不考虑政策因素,在上中游行业经历漫长亏损而终于迎来盈利改善的当下,企业自身也并不急于扩张产能。最终我们会看到,本轮产能周期从底部向顶部的区间将被拉长,企业的资产周转率对企业盈利的支撑具有持续性,即便净利率和资产周转率小幅回落,整体也不会太差。

②对经济周期的判断

目前对于18年的经济平稳回落已经达成较高的共识。从各地方两会给出的经济目标来看,31个省市中,只有山西和江西两省提高GDP目标,13个地区与去年持平,剩下的16个省市都下调了18年的GDP目标。自上而下也多次表明了将放宽经济增长目标,而集中力量解决结构性矛盾和防范风险的问题。另一方面,从年初GDP挤水、内蒙古叫停基建项目等时间来看,地方财政的压力也将一定程度上影响投资数据。但主要经济指标难出现非常大的波动,总的来说经济周期大概率将窄幅回落。

③对利率的判断

上面的分析中可以看到产业资本增持潮多发生在利率回落的阶段。17年以来,在金融监管和货币政策预期下,十年期国债利率经历了三轮快速拉升,目前已经到了相对高位。而利率作为资金的价格,核心还在于供需。供给方面,稳健中性的货币政策难有太大变化;而需求方面,经济增速放缓,融资需求回落,利率易下难上。再考虑金融监管的影响,目前虽然仍处在严监管的预期,但随着大方向的缺点、资管新规等的不断出台,对金融监管的不确定性也在逐渐减小。因此我们判断利率会在今年高位回落。

综合这几点,我们认为无论从能力(企业盈利、资金充裕度)还是意愿(经济周期回落、产能扩张限制、股市的相对吸引力)来看,近期我们看到的产业资本增持的热度有望维持。最后一个问题,就是判断产业资本的增持偏好。

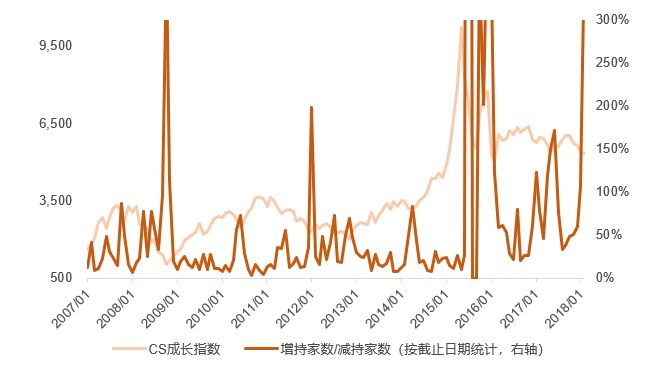

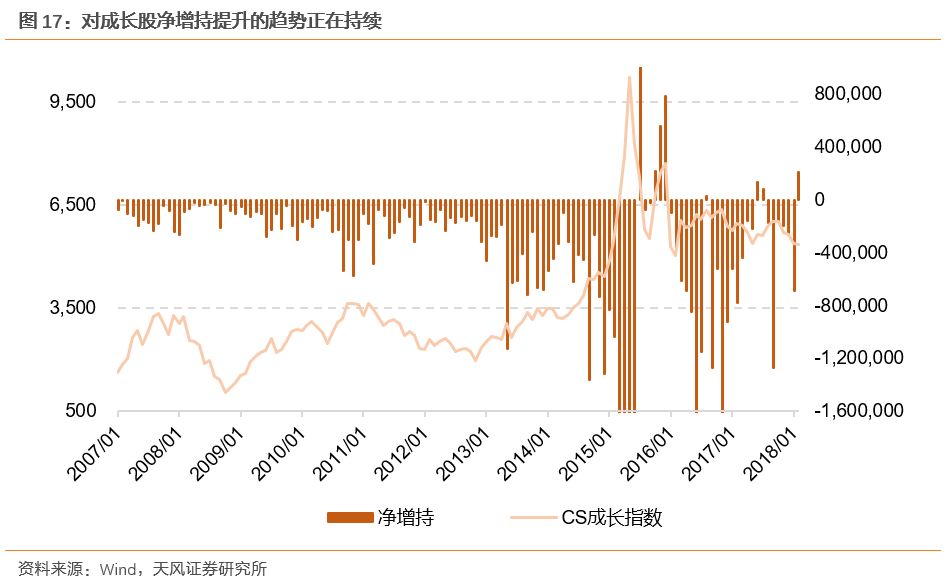

按照中信风格指数,我们认为,来自产业资本的布局成长股的信号已经非常强烈!

本轮对中信成长风格成分股的增持在去年底开始有启动的迹象,在今年1月正式爆发。要特别说明的是,由于2月(节前两周)市场出现了一次较大的调整,也确实有一部分因股票质押而被动补仓的资金,但市场反弹以来,成长指数的净增持趋势仍在持续。相较于其他风格指数(金融、周期、消费、稳定)而言,成长股已经体现出极高的性价比和相对优势!

其他中信风格(金融、周期、消费、稳定)指数产业资本增减持和市场表现如下:

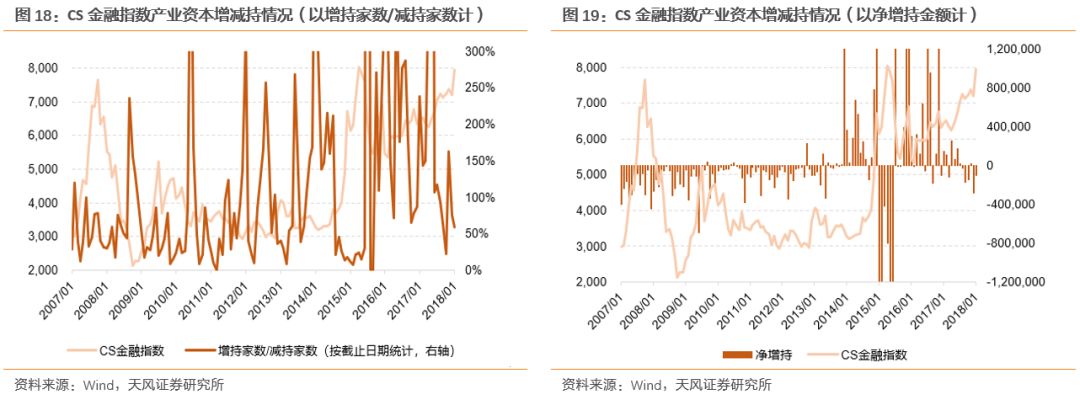

①CS金融指数:

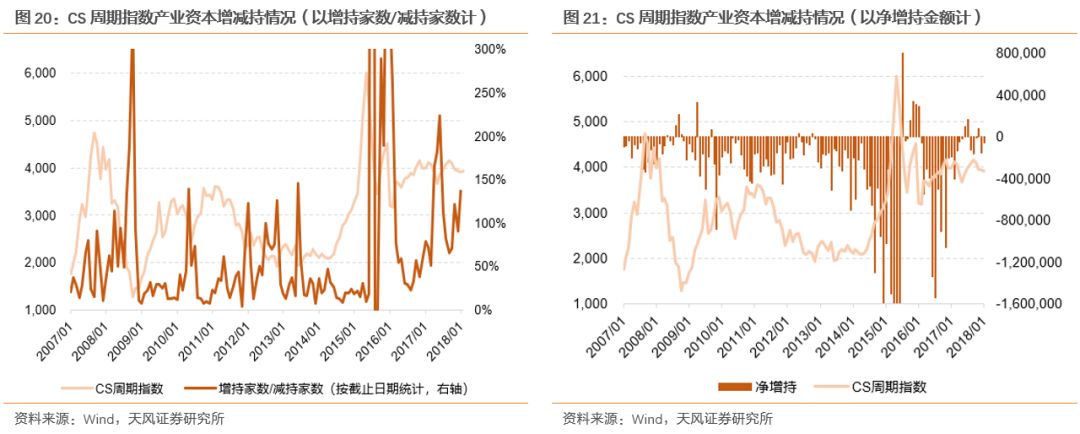

②CS周期指数:

③CS消费指数:

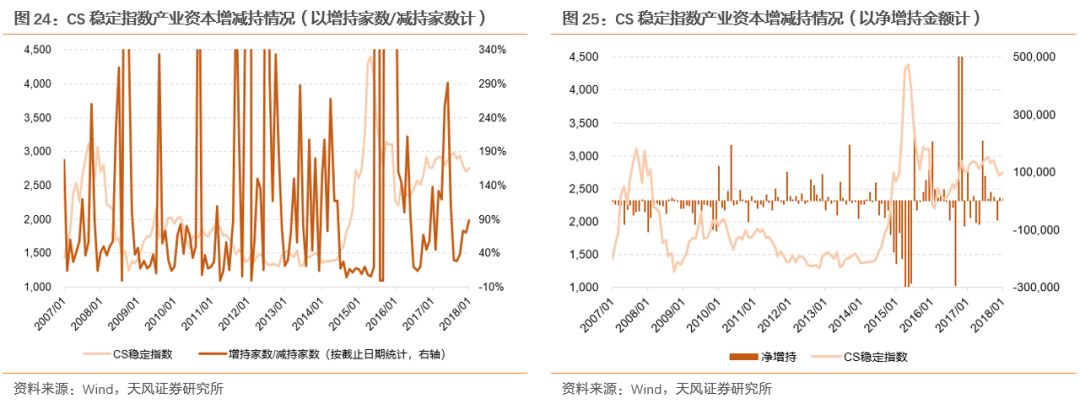

④CS稳定指数:

风险提示:

流动性收紧,成长类企业业绩改善不及预期。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《成长“出奇”:来自产业资本的最强信号!——探索产业资本分析框架》

对外发布时间 2018年3月5日

报告发布机构 天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格

本报告分析师

刘晨明 SAC 执业证书编号:

S1110516090006

肖超虎 SAC 执业证书编号:

S1110518020001

徐 彪 SAC 执业证书编号:

S1110516080001