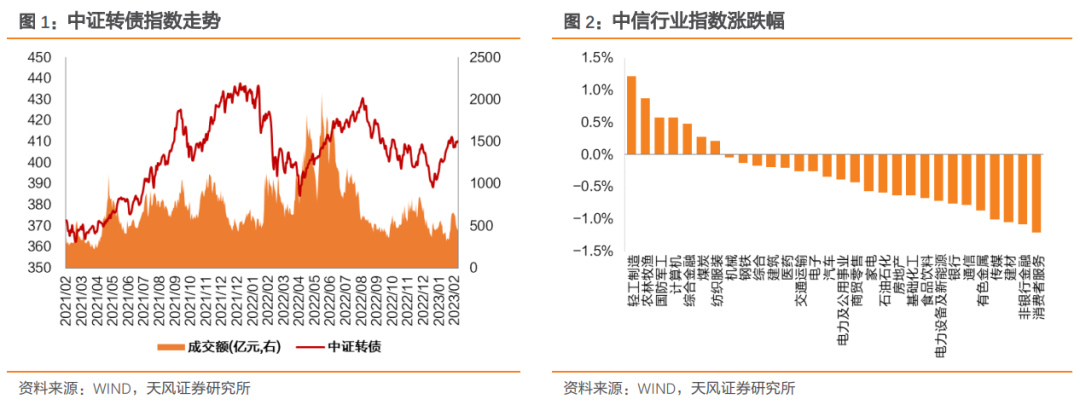

周三上证指数收于3291.15点,较前一交易日下跌0.47%;中证转债收于406.95点,较前一交易日下跌0.12%。涨跌幅居前三个券分别为太极转债(10.59%)、多伦转债(9.68%)、拓尔转债(8.98%);涨跌幅居后三个券分别为君禾转债(-4.05%)、杭叉转债(-2.64%)、日丰转债(-2.62%)。

【开始转股】天箭转债

不强赎:

【飞凯转债】以2023年6月30日后首个交易日重新计算,若再次触发强赎将重新审议。

可能强赎:

【盘龙转债】【杭叉转债】【法兰转债】【百达转债】已有10个交易日的收盘价不低于当期转股价格的130%。

不下修公告:

【蒙娜转债】自2023年8月23日重新起算,若再次触发下修将重新审议。

【游族转债】自2023年4月7日重新起算,若再次触发下修将重新审议。

可能满足下修条件:

【模塑转债】已有10个交易日的收盘价低于当期转股价格的85%。

无

【新疆天业】转债减持:控股股东天业集团以集中竞价交易方式和大宗交易方式累计减持“天业转债”约321万张,占发行总量的10.69%。减持后持有1033万张,占发行总量的34.45%。

【博汇股份】2023年限制性股票激励计划:定比2022,2023-2025净利润目标增长率分别为80%、135%、180%,触发增长率分别为65%、105%、145%。

【惠云钛业】股票预减持:持股5%以上的股东朝阳投资计划通过集中竞价、大宗交易及协议转让等方式合计减持本公司股份不超过2044万股,占总股本比例5.11%。

【金能科技】股票减持完毕:控股股东秦庆平及其一致行动人秦璐通过集中竞价交易、大宗交易方式减持公司股份2000万股,占总股本的2.34%;减持后上述股东合计持有4.04亿股,占总股本47.29%。

【芳源股份】重大项目:拟投资金额为不超过 20亿元人民币,计划分两期建设,一期为建设年报废 30 万吨磷酸铁锂电池回收项目,二期为建设年产8万吨磷酸铁锂正极材料项目。

【金诚信】公司拟收购Cordoba矿业位于哥伦比亚的全资子公司CMH 50%的权益,交易金额不超过1亿美元。公司将通过CMH拥有San Matias项目下Alacran铜金银矿,及Alacran North、Montiel

East、Montiel West、Costa Azull矿床的相关权益。

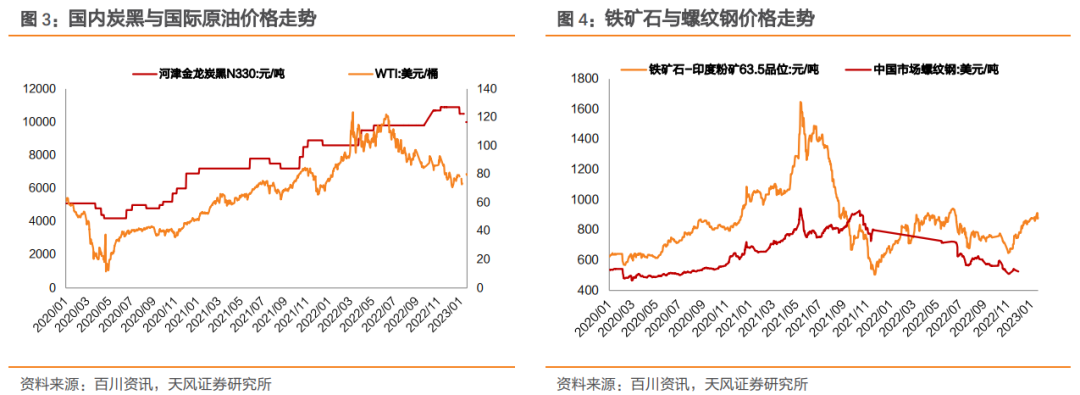

原油:俄罗斯国家石油管道运输公司总裁托卡列夫表示,俄石油管道运输公司计划在2023年通过科兹米诺港转运至少4000万吨石油。后市预测:投资者对美联储利率将在更长时间内保持高位的担忧升温,叠加美联储货币政策纪要以及美联储官员讲话在即,推动油价震荡偏空。预计2月22日WTI、布伦特期货价格下跌。

炭黑:市场综述:2月22日,炭黑市场价格小幅上行,N330主流商谈价格暂时参考9300-9800元/吨,市场均价较上一工作日上调100元/吨。煤焦油价格延续推涨,其中东北、山西地区招标价格均上涨,其他地区暂无,具体价格走势关注今日招标结果。炭黑行业开工方面,山东地区个别停车企业恢复生产,区域开工略有波动,但河北等地有企业存检修计划,届时行业开工可能延续波动。下游市场抵触情绪犹存,企业看涨情绪不高,炭黑方面积极调涨,目前双方仍然僵持。综合来看,炭黑市场价格稳中偏强运行。建议关注本周煤焦油市场招标。

钢铁:2023年2月22日国内建筑钢材市场价格持续拉涨。目前宏观利好预期推动,商家看涨情绪浓厚,市场信心明显提振,在期货高位推动及钢坯价格上涨下,市场信心得到一定的提振,商家对后期持乐观态度,钢厂挺价意愿强烈,钢厂成本对建筑钢材价格有一定支撑。综上所述,故今日国内建筑钢材持续拉涨。截止目前,HRB16-25螺纹钢现全国市场平均价格4355元/吨,较上一日价格上涨20元/吨。后市预测:预计明日建筑钢材市场价格或将微幅上扬,调整幅度在5-10元/吨。近日市场报价不断强势走高,提振市场信心,且成本端支撑尚存,加之目前宏观利好预期推动下,贸易商挺价盼涨心态占主导。

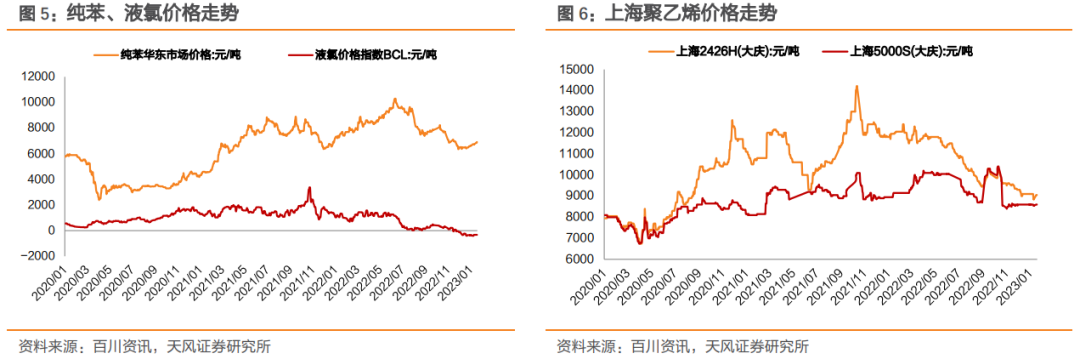

纯苯:下游市场方面后市预测:投资者对美联储利率将在更长时间内保持高位的担忧升温,叠加美联储货币政策纪要以及美联储官员讲话在即,预计原油价格下调,纯苯价格区间整理。港口库存水平居高不下,国内纯苯装置开工稳定。近期苯乙烯盘面预计持续上涨,提振场内买气,纯苯下游厂家刚需稳定。预计明日国内纯苯市场行情变化较小,华东现货主流价格预计在6950-7050元/吨。

液氯:2023年2月22日,中国液氯市场均价为119元/吨,较上一工作日市场均价下跌21元/吨,跌幅为15.00%,国内液氯市场局部下滑。预计短期内国内液氯市场稳定,山东潍坊一带有碱厂计划提负运行,后期液氯供应有增量趋势,耗氯下游拿货积极性不高,企业出货情况一般,后期液氯价格或盘整为主。南方地区碱厂出货情况温和,后期液氯市场或维稳运行。预计山东地区液氯槽车出厂价格维持在1-100元/吨之间波动。预计华东地区液氯槽车出厂价格维持在(-300)-300元/吨之间波动。聚乙烯:2月22日,国内PE市场价格部分上调,PE均价8300元/吨,上涨40元,涨幅0.48%。国际原油收盘价格小幅下跌,上游支撑减弱,当前市场行情向好,期货早间开盘震荡调整,午盘小幅上涨,市场价格部分上调,国内市场行情转好,厂家和贸易商出货积极性高涨,市场价格随行部分向上调整。两油厂商报价小幅调整报价,当前实盘侧重商谈。后市预测:今日聚乙烯市场价格稳中调整,幅度区间在20-50元/吨,午盘价格较昨日上涨有所放缓,贸易商积极出货,报价方面随市场变化调整不多。预计明日PE市场价格会上行,市场平均价格预计上涨20元/吨。

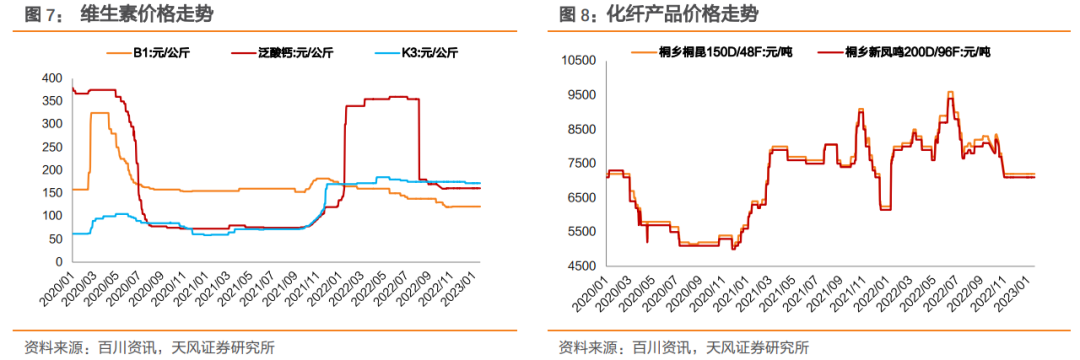

化纤:市场综述:2月22日,涤纶长丝市场价格上涨,POY150D/48F市场均价7350元/吨,较前一工作日上涨25元/吨,幅度0.34%;FDY150D/96F市场均价8025元/吨,较前一工作日上涨25元/吨,幅度0.31%;DTY150D/48F市场均价8675元/吨,较前一工作日上涨50元/吨,幅度0.58%。主原料PTA市场走势上行,成本端支撑尚可,受昨日需求转暖提振,今日部分涤纶长丝企业报价上调或优惠缩减,市场成交重心上探,然下游用户昨日多已完成补货,今日采购热情消退,市场交投气氛一般。下游市场方面:下游市场订单量少利薄,织造企业生产热情不高,对长丝维持刚需购进为主,且昨日部分用户追涨适量补仓,今日采购热情回落。

维生素:市场综述:2月22日,维生素市场价格盘整为主,今日饲料级VA市场参考价格达到90~105元/千克,饲料级VC市场参考价格在21-23元/公斤左右,饲料级VE市场参考价格在79~83元/千克,较上一工作日价格持平。国内维生素市场整体维稳整理运行,市场价格小幅波动。由于下游市场需求低迷,终端市场消耗放缓影响,场内交投气冷清,主流维生素价格维稳不变。唯B6、肌醇市场价格坚挺运行,场内存一定探涨情绪。其他维生素品种下游市场询盘清冷,下游需求偏弱,采购跟进有限。

后市预测:上游原油、天然气价格小幅下滑,成本支撑薄弱。维生素市场整体下游需求仍不佳,市场行情偏弱。目前厂家及贸易商出货情况一般,多以积极走货为主,报价淡稳整理。在需求尚未好转的情况下,短线预计维生素价格窄幅波动,价格波动0~5元/千克,具体市场发展还需关注工厂生产和发货情况。

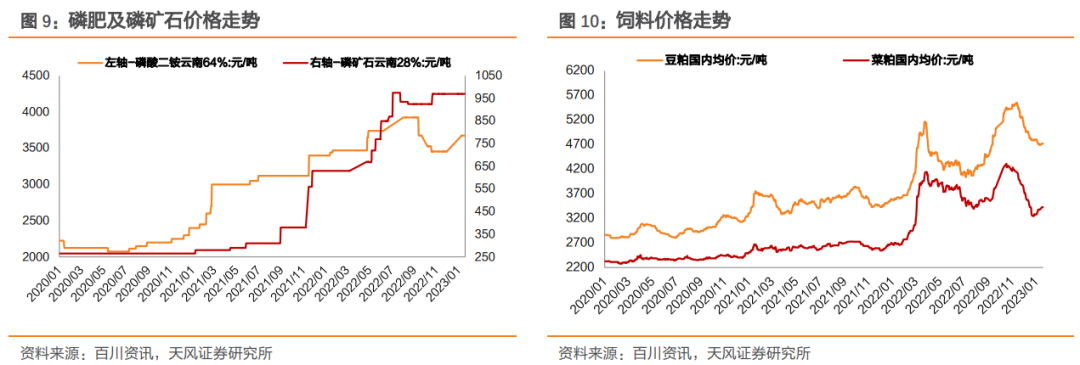

磷酸二铵:2023年2月22日,二铵市场均价3792元/吨,与上一工作日持平。二铵市场僵持为主,下游按需采购。原料方面,合成氨市场价格推涨,国产硫磺大势走稳,磷矿石市场价格维稳,上游市场走势向上,二铵成本支撑继续增强。近期57%含量二铵供应尚可,64%含量二铵货源较为紧俏,二铵厂家仍有一定待发订单,挺价意愿较浓。但下游贸易商不急于备货,刚需采购为主,交投情况仍较为一般,二铵市场整体较为僵持。中国出口离岸价为630-642美元/吨FOB。后市预测:原料方面,硫磺市场预计大势走稳,合成氨价格预计稳中向上,磷矿石市场预计坚挺运行,上游价格预计窄幅向上,二铵成本价格走势上行。由于春耕用肥尚早,下游市场仍存观望心态,新单成交有限,市场气氛僵持。近期国家发改委等14部门再次强调,稳定化肥生产和要素供应,国家调控加之用肥旺季的不断推进,预计二铵市场形势将趋于明朗。综上,短时间内预计二铵市场以稳为主,价格区间或将在3750-3800元/吨,还需要持续关注下游需求情况、成本动向及进出口情况。菜粕:市场综述:2月22日,菜粕价格为3413元/吨,较上一工作日价格上调3元/吨。今日郑州菜粕期货低开。目前油菜籽供应量尚可,国内榨企开机率偏高,菜粕库存呈上升态势,给予菜粕行情支撑偏弱。然由于豆菜粕间价差仍处于偏高位置,菜粕的替代优势显现,同时下游对于菜粕的提前备货意愿增强,均利好菜粕行情,综上,今日菜粕市场价格偏强运行。后市预测:近期国内供应面开工率高位,给予菜粕市场支撑偏弱,然需求端受高价差影响表现坚挺,给予业者一定信心,预计明日菜粕价格偏强运行,价格在3350-3450元/吨之间。

豆粕:市场行情:2月22日,豆粕市场价格上涨,国内豆粕市场主流参考价格为4605元/吨,较上一工作日价格上涨5元/吨。美豆市场大幅上涨,主要在于上周末阿根廷部分地区出现霜降,进一步威胁到作物生长,从而提振美豆市场。美豆价格上涨至近一月最高点,使得来自成本端的支撑再次增强,粕类期货市场再次回升,带动豆粕市场价格小幅反弹。但由于下游需求放缓,豆粕库存续增,油厂挺粕动力不足,远月基差报价下调,市场价格难有大涨。后市预测:现阶段豆粕现货价格弱势运行、远月基差报价下调,市场下行局面或将持续。即便3月份大豆到港可能有所延迟,或将造成大豆库存紧张,但是在下游需求持续低迷的情况下,豆粕价格易跌难涨。预计明日国内豆粕价格以稳中偏弱态势运行,振幅100元/吨,均价4500元/吨左右。

铝:氧化铝:1月受天然气供应短缺减产30%的西澳大利亚某氧化铝厂正在缓慢复产中,从而前期因供应收紧对价格起到的推动作用目前已逐渐减弱。昨日进口氧化铝价格小幅下调,澳洲氧化铝FOB报价下调至370美元/吨,结合海运费、汇率波动较小,按此价格折算到中国北方港口人民币现货价格仍在3160元/吨左右,进口氧化铝价格依旧高于国产氧化铝现货价格。后市预测:市场现货供应有限,需求端成本压力明显,综合来看短期铝矾土价格波动有限。预计下一日铝矾土市场价格仍将偏稳运行为主。山西孝义地区主流含铝60%,铝硅比为5.0品位的国产矿石价格基本位于480元/吨左右裸价到厂,河南三门峡地区主流含铝60%,铝硅比为5.0品位的国产矿石价格基本位于490元/吨左右裸价到厂,贵州地区主流含铝60%,铝硅比为6.0品位的国产矿石基本位于390元/吨左右裸价到厂。

铝:氧化铝:1月受天然气供应短缺减产30%的西澳大利亚某氧化铝厂正在缓慢复产中,从而前期因供应收紧对价格起到的推动作用目前已逐渐减弱。昨日进口氧化铝价格小幅下调,澳洲氧化铝FOB报价下调至370美元/吨,结合海运费、汇率波动较小,按此价格折算到中国北方港口人民币现货价格仍在3160元/吨左右,进口氧化铝价格依旧高于国产氧化铝现货价格。后市预测:市场现货供应有限,需求端成本压力明显,综合来看短期铝矾土价格波动有限。预计下一日铝矾土市场价格仍将偏稳运行为主。山西孝义地区主流含铝60%,铝硅比为5.0品位的国产矿石价格基本位于480元/吨左右裸价到厂,河南三门峡地区主流含铝60%,铝硅比为5.0品位的国产矿石价格基本位于490元/吨左右裸价到厂,贵州地区主流含铝60%,铝硅比为6.0品位的国产矿石基本位于390元/吨左右裸价到厂。

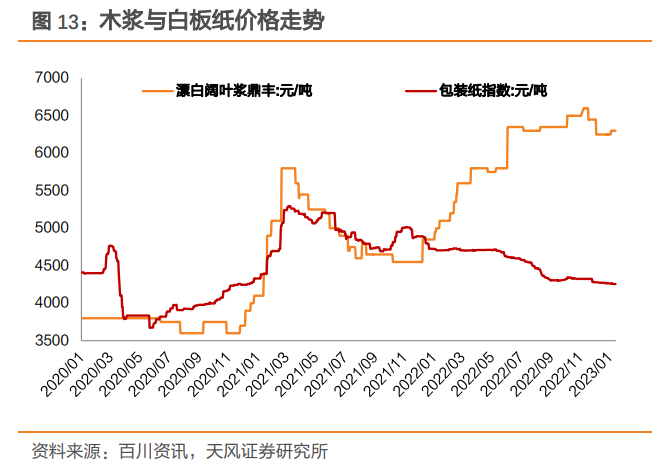

铅:进口方面,上周沪伦比值整体呈上行趋势,但考虑到进口比值以及铅价的起伏不定,市场观望情绪较浓,炼厂及贸易商谨慎刚需采货。而主流港口近期多为去年签订长单到货为主,据百川盈孚统计,上周铅精矿港口库存总港存量为4万吨,增量主要来源于防城港。国内方面,国产铅精矿加工费持稳运行,春节过后少数矿山因复产审批流程较复杂暂未开工,已复产矿山出矿量有限,多数厂家反馈并未调整铅精矿加工费。目前市场铅精矿货源流通依旧紧张,炼厂原料储备1个月左右。后市预测:目前欧洲减停产铅炼厂暂无复产消息传出,而国内矿山基本按计划生产,产量有限,原生铅厂家多维持正常生产,叠加新增产能投产,原料需求也将有所增加。整体来看,铅矿供应偏紧张局面仍存。预计短期铅精矿国产TC持稳运行。锌:国内方面,锌精矿国产加工费持稳,折合二八分成后可达7270元/金属吨。近期矿山生产相对稳定,由于国内锌矿供应较为充裕,据了解,炼厂平均库存储备1个月左右,部分锌炼厂表示短期内并无采购意向。炼厂方面,在高库存高利润的情况下,除个别炼厂常规停产检修外,多数炼厂基本正常生产,开工积极性较高。后市预测:目前多数前期停产放假矿山基本恢复正常生产,但仍有一部分矿山由于复采审批流程较复杂,预计月底复产。由于锌精矿国产加工费持续高位运行,锌价止跌反弹,炼厂冶炼利润较前期虽有小幅下跌但仍较为可观。整体来看,国内锌矿供应宽松局面延续。预计锌精矿国产TC或持稳运行。锂:金属锂企业报价坚挺,企业多为交付之前订单,短时间内市场零星成交,下游传统行业以及一次电池市场需求仍未好转,采购热情不高,市场库存水平持续升高。原料端氯化锂近期价格虽有所回落,但依旧处于高位,金属锂企业成本面依旧承压,预计短时间内国内金属锂市场弱势运行。长远来看国内锂金属电池行业快速发展,混合锂金属电池开发者及制造商SES宣布正在上海嘉定建设全新超级工厂,另金羽新能已落实国内首条锂金属电池生产线,或将带动市场需求。但短时间下游润滑剂,玻璃陶瓷、合金等行业开工率不高,对原料需求不温不火多为刚需采购,市场观望情绪浓厚,预计短时间内金属锂市场价格或将小幅回落。木浆:后市预测:木浆外盘高位震荡,近期汇率持续上涨,木浆进口成本仍然维持高位。近期市场可售货源较为宽松,下游纸厂维持刚需采购,市场整体交投清淡,浆价偏弱震荡。白板纸:2月22日,中国白板纸市场均价4097元/吨,较上一工作日持平。近期白板纸市场窄幅上扬,纸企发函上调提货价格,消费预期转暖,市场热度也会有所提振,下游备货意愿稍有改善,市场活跃度较前提明显提升。目前下游需求仍处于缓慢恢复的阶段,且受大环境影响仍存在诸多不确定性,但鉴于原辅料成本高位及经营压力的提升,近期各主流及中小型纸厂对短期经营策略进行了小幅调整。后市预测:近期受各个纸厂涨价函带动,以及旺季预期,下游部分业者适量备货,纸企发货情况较前期改善,但力度有限,预计短期国内灰底白板纸市场横盘整理,逐步消化前期涨幅。

橡胶:后市预测:随着进入三月后政府将颁布刺激消费政策,终端需求有一定好转空间,近期胶价小幅波动为主。预计近日市场价格在12100-12500元/吨区间震荡。

分析师声明

本报告署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。

一般声明

除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。

本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。

本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。过往的表现亦不应作为日后表现的预示和担保。在不同时期,天风证券可能会发出与本报告所载意见、评估及预测不一致的研究报告。

天风证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。天风证券没有将此意见及建议向报告所有接收者进行更新的义务。天风证券的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

特别声明

在法律许可的情况下,天风证券可能会持有本报告中提及公司所发行的证券并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。因此,投资者应当考虑到天风证券及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突,投资者请勿将本报告视为投资或其他决定的唯一参考依据。