立足六大核心优势,创鑫激光不断成长

创鑫激光是国内首批成立的光纤激光器制造商之一,在国内光纤激光器市场占有率为12.3%,排第二。公司拥有技术优势、核心器件自主生产优势、产品优势、产业链合作优势、营销服务优势、区位优势六大核心竞争优势。公司控股股东和实际控制人为蒋峰先生,持股比例超5%的股东还有国相鑫光、上海联创、新鑫合伙、苏州凯风、华鑫公司。

自制核心光学器件,主营光纤激光器

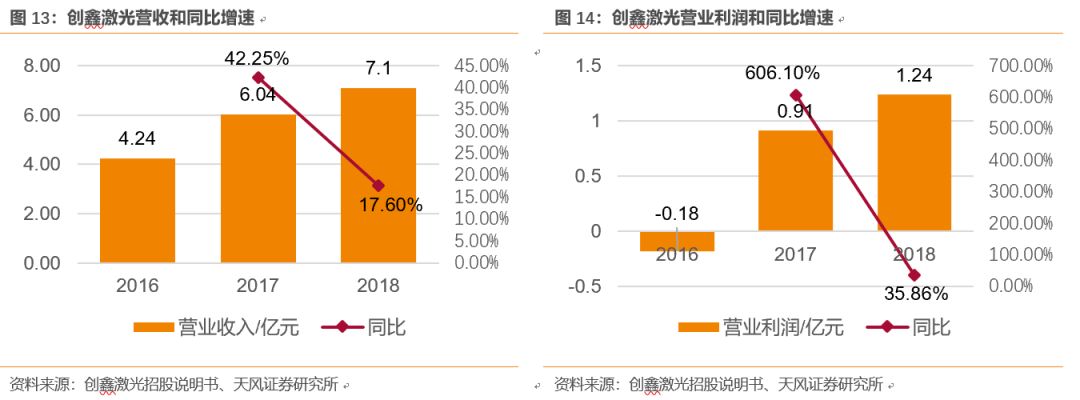

公司专业从事光纤激光器的研发、生产和销售,主要包括脉冲光纤激光器、连续光纤激光器和直接半导体激光器等系列产品。光纤激光器主要由泵源、合束器、有源光纤、光纤光栅、激光输出头等核心光学器件组成,目前公司已完全掌握核心光学器件自主生产技术。近年公司经营情况良好,2016-2018年公司的营业收入分别为4.24亿元、6.04亿元和7.10亿元,复合增长率为29.36%。公司脉冲光纤激光器产能持稳,连续光纤激光器产能稳步上升。

公司财务分析

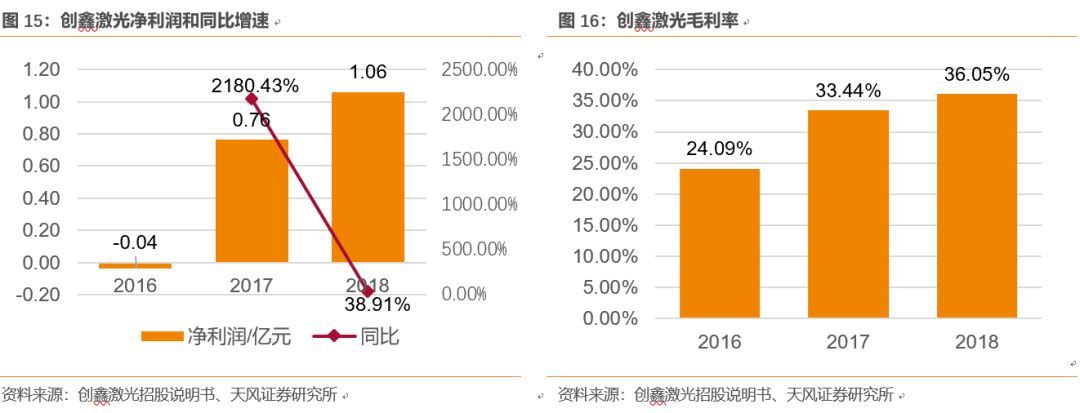

2016-2018年公司的营业总收入分别为4.24亿、6.04亿和7.10亿,2018年的增速为17.60%;2017年公司由亏转盈,2016年公司净利润为-0.04亿,2017年0.76亿,2018年又进一步增长,达到1.06亿,2018年净利润的增速为38.91%。公司2016-2018年公司的毛利率分别为24.09%、33.44%和36.05%,静脉光纤激光器和连续光纤激光器的毛利率均处于上升趋势,静脉光纤激光器2016-2018年毛利率分别为19.80%、34.62%和38.00%,连续光纤激光器2016-2018年毛利率分别为31.18%、32.20%和35.05%。

与可比公司比较

在行业内与公司业务和产品最相似的企业为锐科激光。锐科激光2017年连续光纤激光器销售收入为71874.30万元,而创鑫激光2017年连续光纤激光器销售收入为25856.60万元,这是由于锐科激光具有一定的先发优势。2017年公司脉冲光纤激光器销售收入32398.34万元,超于锐科激光84.76%。创鑫激光和锐科激光的脉冲光纤激光器的毛利率水平相差不大,锐科激光的连续光纤激光器毛利率高于创鑫激光。

募集资金用途及规划

本次实际募集资金扣除发行费用后的净额将全部用于苏州激光器产业基地建设项目和苏州研发中心建设项目,其中苏州激光器产业基地建设项目总投资额70097.50万元,苏州研发中心建设项目总投资额6265.80万元。

风险提示

:技术研发风险、产品价格下降风险、原材料价格上升风险

1.立足六大核心优势,创鑫科技不断成长

1.1. 公司简要介绍

深圳市创鑫激光股份有限公司成立于2004年,是国内首批成立的光纤激光器制造商之一,在国内光纤激光器市场占有率排第二

。公司专业从事光纤激光器的研发、生产和销售,主要包括脉冲光纤激光器、连续光纤激光器和直接半导体激光器等系列产品。公司是国内首批实现在光纤激光器、 光学器件两类核心技术上拥有自主知识产权并进行垂直整合的国家高新技术企业之一。 公司现已发展成为国际知名的光纤激光器及核心光学器件研发、生产和销售为一体的激光器厂商,是国内市场销售额排名第二的国产光纤激光器制造商,国内市场占有率12.3%。

1.2. 公司竞争优势

公司拥有技术优势、核心器件自主生产优势、产品优势、产业链合作优势、营销服务优势、区位优势六大核心竞争优势。

第一

,

公司是国内首批实现在光纤激光器、光学器件两类核心技术上拥有自主知识产权并进行垂直整合的国家高新技术企业之一,目前公司已获授权的专利共 239项

。

第二,公司创始人以从事光无源器件行业起步,与核心技术人员均拥有十余年光学器件研发经验,在激光光学器件及器件上游的光学原材料冷加工上有很强的技术沉淀和行业资源。第三,公司产品线丰富,有各类脉冲光纤激光器、连续光纤激光器和直接半导体激光器,产品质量也赢得客户信任。第四,公司十分注重与产业链内企业的合作,与产业链内优势企业建立战略合作关系,谋求技术优势、成本优势和核心技术保护等。第五,公司立足深圳,销售客户遍及珠三角、长三角、环渤海及东北、华中等地区,

为更好服务于客户,公司加大了营销网络建设力度,目前基本形成覆盖国内主要市场的营销网络。第六,公司总部位于深圳市,辐射整个珠三角市场,在辽宁鞍山建有生产基地,并且正在苏州筹建新的中、高功率光纤激光器生产基地和研发中心,形成辐射我国激光产业主要市场的销售及服务网络,市场区位优势明显。

1.3. 公司股东情况

公司控股股东和实际控制人均为蒋峰先生,担任公司董事长和总经理。蒋峰先生直接持有创鑫激光 33.90%的股权,其作为新鑫合伙的执行事务合伙人,通过新鑫合伙控制公司 6.20%的股权,同时其持有华鑫公司 35.21%的股权,通过华鑫公司控制公司 5.56%的股权。蒋峰通过直接持股和控制新鑫合伙、华鑫公司合计控制公司 45.67%的股权,为公司实际控制人。另外国相鑫光、上海联创、新鑫合伙、苏州凯风、华鑫公司持股比例均超过5%。

公司股东占股情况如下表所示:

1.4. 公司发展历程

创鑫激光的发展历程如下图:

2. 自制核心光学器件,主营光纤激光器

2.1. 公司主营业务简介

公司专业从事光纤激光器的研发、生产和销售,主要包括脉冲光纤激光器、连续光纤激光器和直接半导体激光器等系列产品。

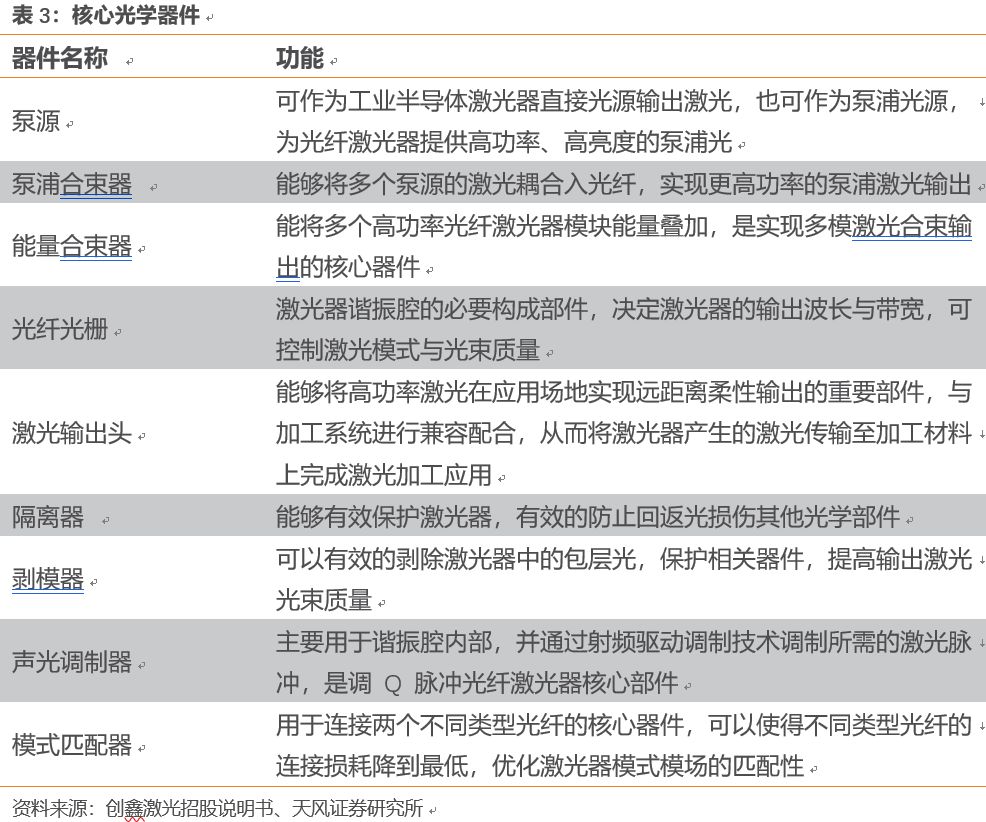

公司实现了泵源、合束器、光纤光栅、隔离器、激光输出头、剥模器、声光调制器、模式匹配器等光学器件自主生产。公司产品可广泛应用于打标、雕刻、切割、钻孔、熔覆、焊接、表面处理、快速成形及增材制造等加工工艺。公司目前代表最高技术水平的产品4000W单模块连续光纤激光器和25000W多模块连续光纤激光器填补了国内在高功率和超高功率光纤激光器领域的空白,技术水平处于国际先进行列。

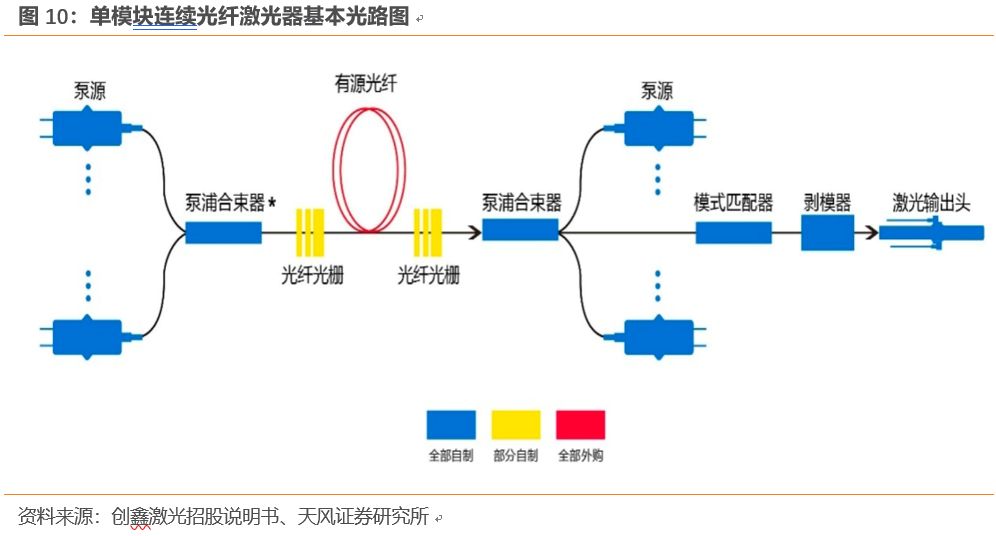

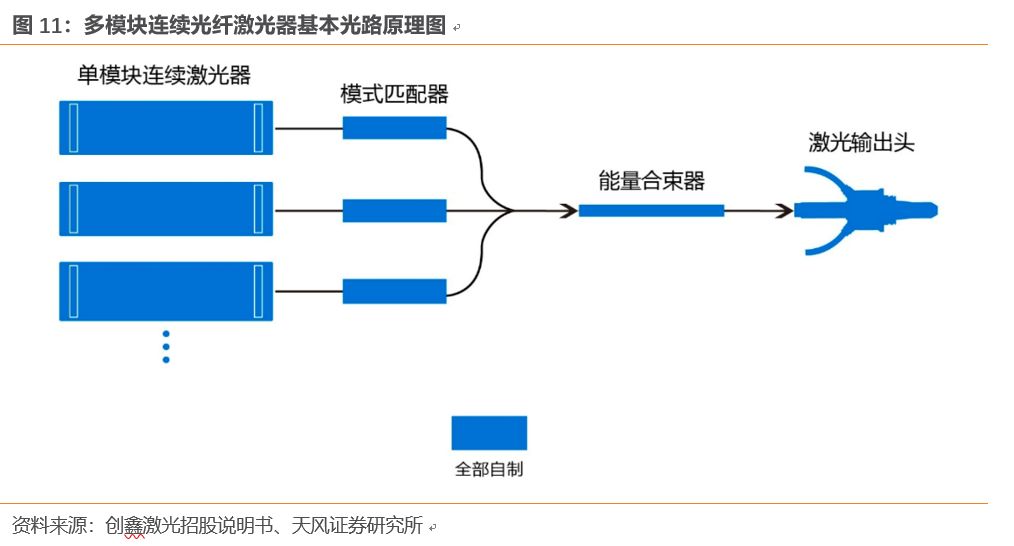

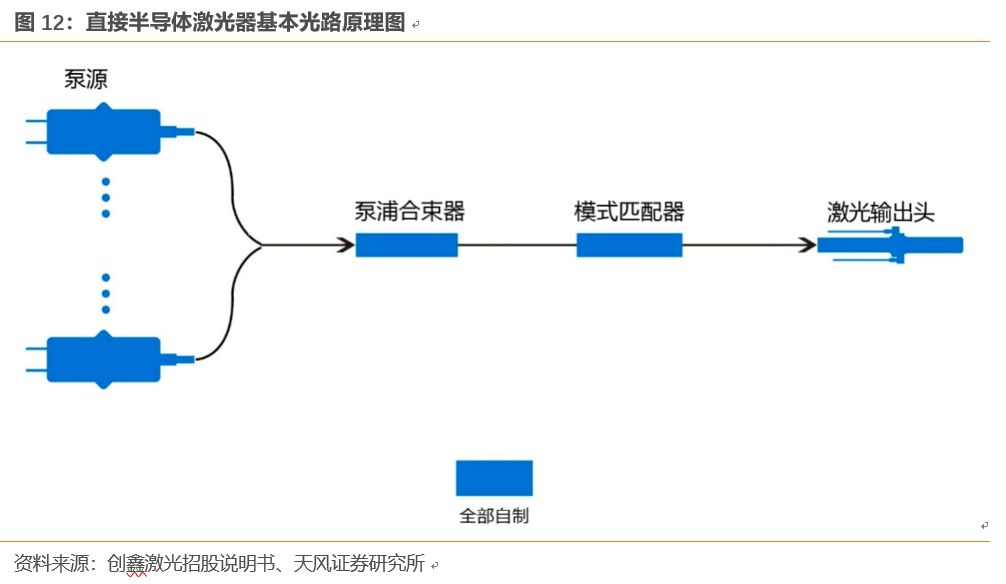

光纤激光器主要由泵源、合束器、有源光纤、光纤光栅、激光输出头等核心光学器件组成。

在工作状态下,有源光纤通过吸收泵源提供的能量,经有源光纤和光纤光栅组成的谐振腔激励放大后输出激光。光纤激光器各组成部分均由多个核心光学器件制作而成, 核心光学器件的技术水平直接决定了光纤激光器输出的激光功率水平和性能参数,光学器件占光纤激光器成本的 40%-60%。因此掌握核心光学器件研发、生产技术对制造光纤激光器意义重大。目前公司已完全掌握泵源、合束器、光纤光栅、激光输出头、隔离器、剥模器、声光调制器、模式匹配器等核心光学器件自主生产技术,核心光学器件的自制是公司核心竞争力之一。

2.2. 公司产品经营情况

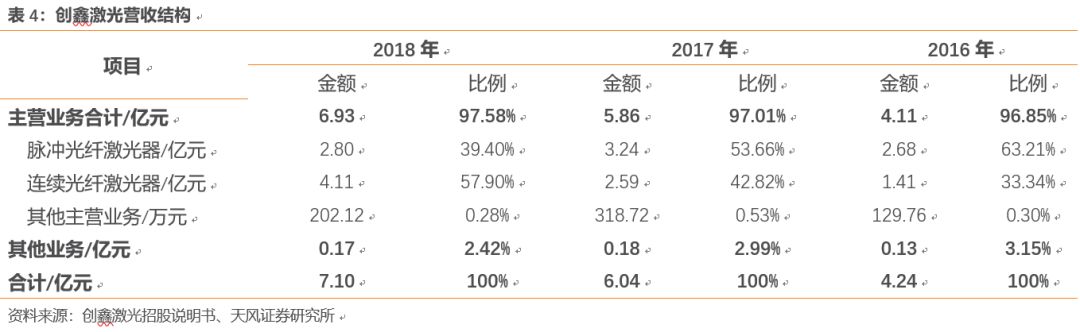

近年公司经营情况良好,2016-2018年公司的营业收入分别为4.24亿元、6.04亿元和7.10亿元,复合增长率为29.36%。

公司主营业务收入主要为光纤激光器的销售,公司主营业务收入占营业收入的比例均在96%以上,主营业务突出;其他业务收入主要包括原材料的销售、收取售后服务费和向明鑫工业转售水电。公司收入快速增长的原因:(1)国内市场需求庞大且增长迅速,(2)公司持续快速推出新产品,抢占国内市场份额,快速推动进口替代,(3)公司持续降低产品生产成本,提升销售和售后服务水平,持续提升产品性价比。

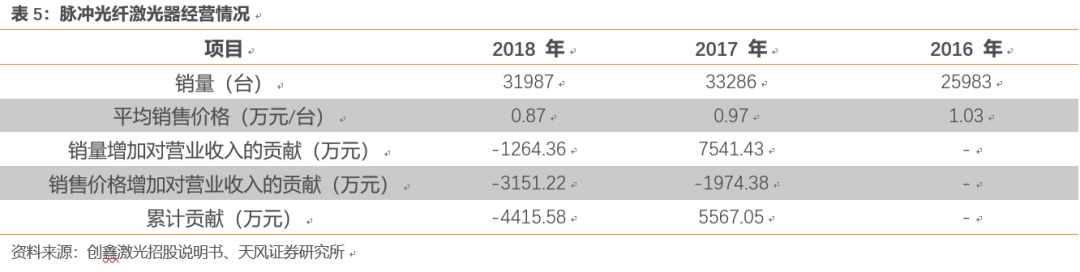

公司2017年脉冲光纤激光器营业收入的增长主要得益于销量的增长,而公司2018年脉冲光纤激光器营业收入的减少,主要原因是销售价格的降低。

2017年,公司脉冲光纤激光器销量较2016年增长7303台,增幅高达28.11%,脉冲光纤激光器产品平均价格则下降5.74%。2018年,公司脉冲光纤激光器销量较2017年减少1299台,下降3.90%,产品价格较2017年降低0.1万元,下降10.12%。2018年,公司脉冲光纤激光器销量下降的主要原因有两点,一是公司2018年在人力、场地、设备等资源紧张的情况下,经营重点放在主推中高功率连续光纤激光器;二是随着20W及以下脉冲光纤激光器产品技术成熟度越来越高,行业内制造商存在低价竞争的情况。

公司2017年和2018年连续光纤激光器营业收入的增长主要得益于销量的增长,尤其是2018年主要得益于高功率产品销量的增长。

2017年,公司连续光纤激光器产品实现销量2595台,合计较2016年增加1311台,增幅高达102.10%。2018年,公司连续光纤激光器产品实现销量4203台,较 2017年增加1608台,增幅高达61.97%。公司连续光纤激光器产品销量持续快速增长的主要原因有:(1)市场需求庞大,进口替代空间巨大。中国作为世界制造基地,有庞大的市场需求;国产高功率光纤激光器产品市场占有率提升较快,由2016年的6.6%快速提升至2018年的34.5%,(2)公司通过科技创新,在提升连续光纤激光器性能和品质的同时,持续推出新品和降低生产成本,(3)公司加大对连续光纤激光器产品的资源投入。

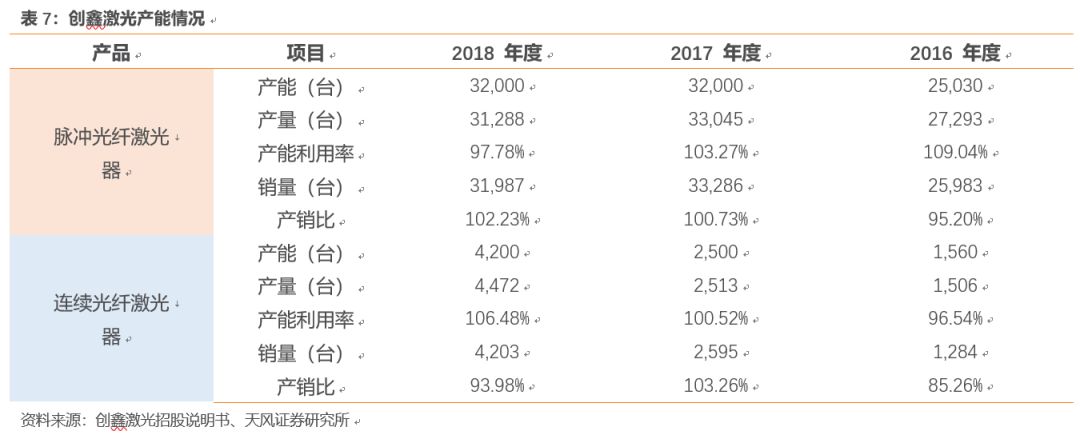

2.3. 公司产能情况

2018年脉冲光纤激光器的产能为32000台,与2017年持平,产能利用率和销量均小幅下滑。公司的连续光纤激光器产能稳步上升,2016-2018年公司的连续光纤激光器产能分别为1560台,2500台和4200台,产能利用率也在上升,2016-2018年公司的连续光纤激光器产能利用率分别为96.54%、100.52%和106.48%。

2.4. 公司前五大客户情况

公司的前五大客户情况如图所示:

3. 公司财务分析

2016-2018年公司的营业总收入稳步上升,分别为4.24亿、6.04亿和7.10亿,2017年和2018年的增速分别为42.25%和17.60%;2017年公司由亏转盈,2016年公司的营业利润和净利润分别为-0.18亿和-0.04亿,2017年分别为0.91亿和0.76亿,2018年又进一步增长,分别达到1.24亿和1.06亿,2018年营业利润和净利润的增速分别为35.86%和38.91%。

近年来公司的毛利率有所上升,2016-2018年公司的毛利率分别为24.09%、33.44%和36.05%。

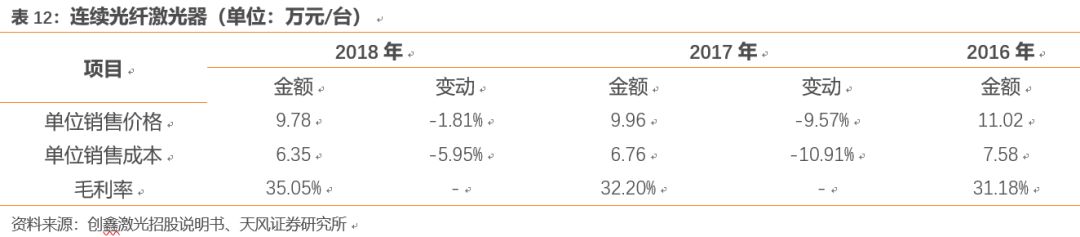

从主营业务来看,静脉光纤激光器和连续光纤激光器的毛利率均处于上升趋势,静脉光纤激光器2016-2018年毛利率分别为19.80%、34.62%和38.00%,连续光纤激光器2016-2018年毛利率分别为31.18%、32.20%和35.05%。

公司脉冲光纤激光器主要分为声光调Q脉冲光纤激光器、脉宽可调MOPA光纤激光器和智能光纤激光器。2016 年至 2018 年,公司脉冲光纤激光器中声光调Q脉冲光纤激光器销售收入占比最高,分别为92.59%、97.31%和95.09%。脉冲光纤激光器毛利率从19.80%快速提升至38.00%,主要原因有:(1)优化研发方案,提升技术水平,降低产品成本。2017 年公司通过研发单管12W泵源,节约了泵源用的光学材料成本和结构成本,大幅降低了泵源成本;通过开发新一代隔离器,降低了自制隔离器单位成本 33.32%;2017年10月起开始外购芯片、热沉自主封装通用COS 芯片。2018 年,公司进一步优化脉冲光纤激光器光路方案,减少合束器的使用数量,开发出高功率18W芯片的泵源,进一步降低了泵源单位成本12.50%, (2) 原材料采购价格持续下降,推动原材料进口替代,降低采购成本。2017年,脉冲光纤激光器专用有源光纤和调 Q 开关因公司采购量提升和市场价格下降,单位采购价格同比分别下降 17.63%和 14.65%。2018 年,公司脉冲光纤激光器专用有源光纤部分采购已由国外进口转为国内采购,并带动进口光纤价格下降,使得有源光纤单位成本同比下降 18.89%;调 Q 开关因市场价格降低,平均单位成本同比下降 9.63%, (3) 产品结构优化,高毛利率产品占比持续上升。报告期内,脉冲光纤激光器产品结构持续得到优化, 公司 30W 及以上功率声光调 Q 脉冲光纤激光器毛利率分别为 25.52%、42.67%和 45.69%,其销售额占声光调 Q 脉冲光纤激光器销售额的比例持续上升,分别为 22.63%、30.98%和 40.66%,提升了脉冲光纤激光器产品整体毛利率水平。

公司销售的连续光纤激光器功率基本在 200W-6000W 之间,为高功率光纤激光器。其中 200W-1500W 为中功率激光器,2000W 以上为高功率激光器。报告期内,中高功率激光器销售价格均保持价格下降状态,但毛利率在持续提升,主要有以下因素:(1)优化研发设计,提升自制能力,持续降低成本,(2)原材料采购价格的持续下降。光学和电子材料受技术进步影响,以及公司随着规模效应和议价能力的增强,每年原材料采购价格均能持续下降,(3)销售量的持续提升进一步降低了单位制造成本。

4. 与可比公司比较

4.1. 与锐科激光的比较

在行业内与公司业务和产品最相似的企业为锐科激光。锐科激光成立于2007年,专业从事光纤激光器及其关键器件与材料的研发、生产和销售,主营业务为激光制造装备集成商提供各类光纤激光器产品和应用解决方案,并为客户提供技术研究服务和定制化产品,主要产品包括脉冲光纤激光器、连续光纤激光器两大系列。