事件:18年收入增长98.23%,AI战略落地初现规模

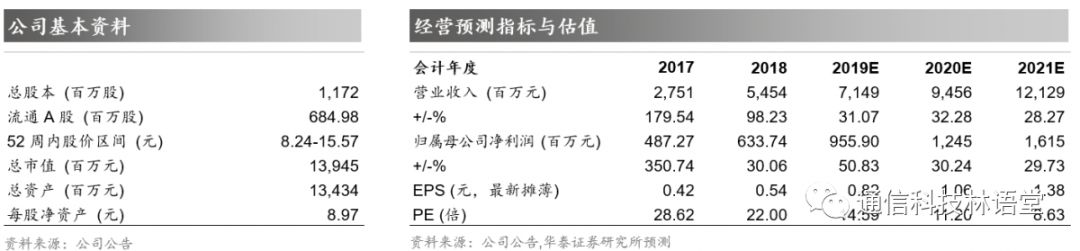

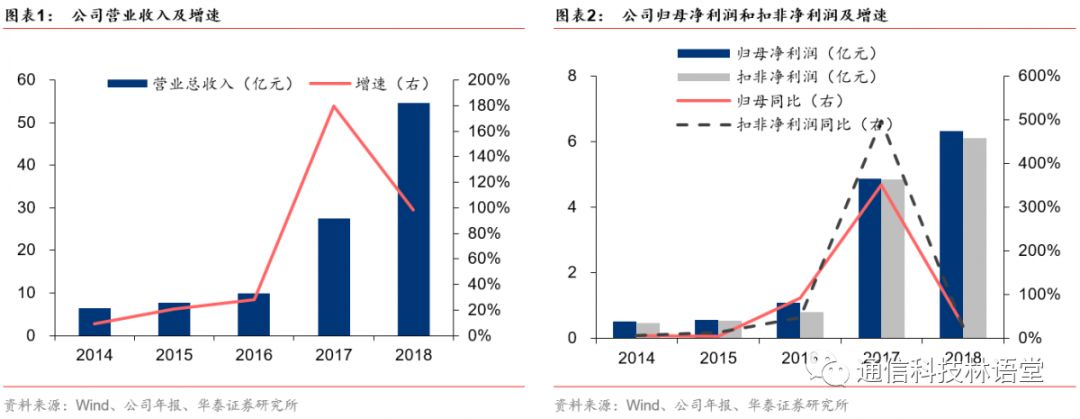

公司于4月11日晚间发布2018年年报,18年公司实现营收54.54亿元,Yoy+98.23%,实现归母净利润6.34亿元,Yoy+30.06%,归母净利润低于业绩快报同时也低于预期,主要系对日月同行计提上虞减值,以及国内业务拓展初期进行大量投入所致。其营业收入超预期增长彰显SSP国内落地和垂直行业大数据业务拓展初现规模。市场对于BBHI公司SSP平台是广告行业技术型Adtech平台的地位认识不足,公司价值仍被低估。预计公司2019-2021年EPS分别为0.82、1.06和1.38元,对应PE为14.59、11.20和8.63倍,维持“买入”评级。

收入增长彰显AI战略落地符合预期,为后续成长打下基础

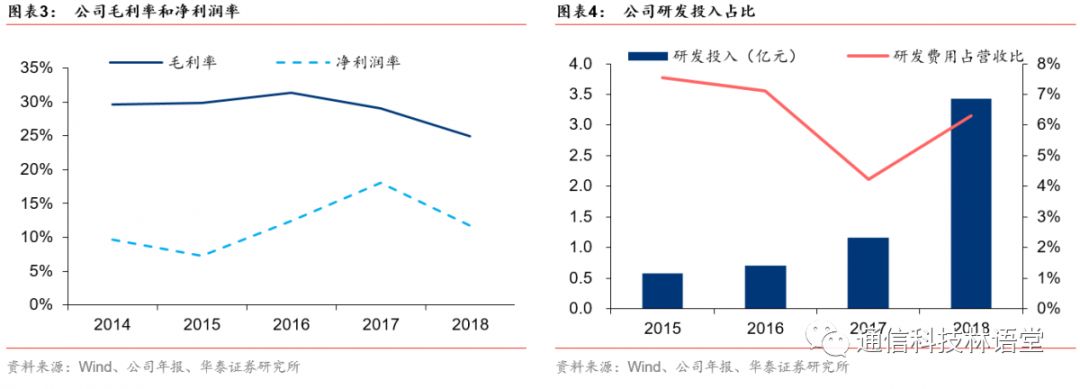

公司2018年实现营业收入增速为98.23%,净利润增速为30.06%,收入增速高于净利润增速主要系SSP平台国内落地以及垂直行业大数据业务实现规模拓展,但由于处于发展前期,仍需要大规模的投入,导致18年综合毛利率为24.96%,较17年下降4.13个百分点,另外,受到日月同行计提商誉减值5,843.11万元。我们认为,2018年公司营业收入实现超预期增长,彰显了其自身技术和业务拓展实力,AI战略落地初现规模,18年的投入有望在19年得以体现,后续成长性值得期待。

BBHI稳健发展,客户持续拓展

BBHI 2018年实现归母净利润9,575.29万美元,约合人民币6.34亿元,大幅高于对赌业绩8,590.50万美元。Media.net与Yahoo保持独家合作关系,并于2018年签订了5年期合约,同时与微软签订了3年期合约,随着客户的持续拓展,Yahoo业务收入占比有望持续下降,客户结构向多元化方向拓展。

转型智能通信物联网业务,紧跟5G时代步伐

公司依托传统通信塔业务基础,向铁塔运营和智慧灯杆领域转型,并加大5G技术的研发投入。公司建立了以智慧灯杆为核心载体的城域物联网平台,以大数据和AI技术赋能城市管理,将“城市信息基础设施建设”、“城市智能公共服务”及“智慧产业发展”有机结合。目前,公司与中移物联网有限公司就物联网领域建立战略合作伙伴关系,并中标雄安智慧城市和什刹海智慧西海湿地公园建设项目。

持续稳定发展,维持“买入”评级

我们看好公司未来发展,通过并购BBHI和日月同行在国内“大数据+人工智能+互联网营销”的领先布局,营业收入实现超预期增长,展现AI战略落地初现规模,后续成长性值得期待。预计公司2019~2021年净利润分别为9.56亿、12.45亿和16.15亿元, EPS分别为0.82、1.06和1.38元,给予19年PE为17-20倍,目标价为13.94-16.40元/股,维持“买入”评级。

风险提示:Facebook进度不达预期;SSP平台国内发展不达预期