1、国内现货价格及成交升贴水变化

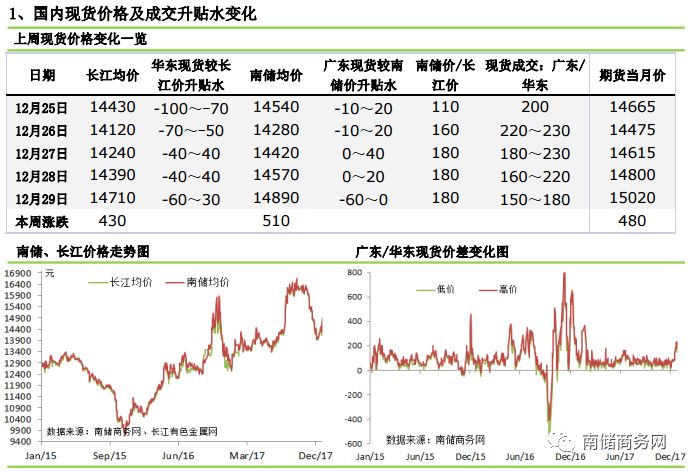

本周现货市场成交一般。本周是2017年最后一周,随着年关临近,部分大型贸易商进入年中清算并停止出

货,加上广东到货量本就偏少,市场货源明显减少;不过另一方面,随着铝价的不断走高,下游采购商观望情绪

明显转浓,采购积极性减弱。受此影响,周初广东市场现货成交价/当月贴水多在130-150元之间,其后随着价格

上涨扩大至160-180元水平;而华东地区表现更为逊色,由于到货量偏多,加之北方环保严格,下游消费仍较为

疲弱,且节前部分大型中间贸易商暂停收货,现货成交价/当月贴水扩大至330-360元之间,贴水幅度之大为近几

个月新高,市场之弱可见一斑。不过节后随着资金面趋于宽松,华东市场套保资金有望陆续入场,期现价差将小

幅收窄。

本周现货市场成交一般。本周是2017年最后一周,随着年关临近,部分大型贸易商进入年中清算并停止出

货,加上广东到货量本就偏少,市场货源明显减少;不过另一方面,随着铝价的不断走高,下游采购商观望情绪

明显转浓,采购积极性减弱。受此影响,周初广东市场现货成交价/当月贴水多在130-150元之间,其后随着价格

上涨扩大至160-180元水平;而华东地区表现更为逊色,由于到货量偏多,加之北方环保严格,下游消费仍较为

疲弱,且节前部分大型中间贸易商暂停收货,现货成交价/当月贴水扩大至330-360元之间,贴水幅度之大为近几

个月新高,市场之弱可见一斑。不过节后随着资金面趋于宽松,华东市场套保资金有望陆续入场,期现价差将小

幅收窄。

2、铝锭现货库存变化

库存方面,截止本周四,国内社会总库存量为175.9万吨,周比增加2.2万吨。其中广东地区铝锭社会

库存量为31.7万吨,周比减少1.5万吨;华东地区铝锭社会库存量为122.6万吨(其中上海库存35.9万吨,

无锡库存75.1万吨,杭州库存11.6万吨),周比增加4万吨(其中上海增加0.3万吨,无锡增加3.6万吨,杭

州增加0.1万吨);巩义库存14.1万吨,周比持平;天津库存5.3万吨,周比减少0.1万吨;重庆库存2.2万

吨,周比减少0.2万吨。

本周广东铝锭出库4.75万吨,周比减少0.76万吨,周内铝价大幅反弹,持货商出货积极性高涨,终端

重回观望,采购需求明显减弱;本周广东到货2.89万吨,周比增加0.01万吨,到货量变化不大,同期周内

华东集中到货而受环保影响需求依旧不佳致使华东库存快速增加。新增产量陆续投产,供应仍将增加,而

需求好转幅度不大,预计库存仍将维持高位。

3、铝棒市场变化

广东铝棒库存降势不改。截止至本周五,广东铝棒库存为5.4万吨,周比减少0.65万吨,降幅略微增

长。本周铝期货重回万五,铝棒加工费下调速度放缓,其中广东90mm铝棒加工费由500-560元/吨下跌至400-

500元/吨,120mm铝棒加工费由480-540元/吨下跌至400-480元/吨,178mm铝棒加工费维持460-500元/吨下跌

至400-460元/吨。除周四略微反弹外,其余交易日加工费持续下跌。

本周广东铝棒供需两端均有所下滑,入库2.08万吨,周比减少0.32万吨,出库2.72万吨,周比减少0.1

万吨。周内上游厂家没有集中性的到货,西北地区集装箱紧缺情况并未明显改善,但年前信发、希望等大户

依旧有相当量的铝棒到粤,供应依旧充裕;需求端,圣诞节前后外销订单增多,下游开工情况良好,但环保

监察继续影响着型材厂的正常生产。加工费预计短期内将在400-500元的区间内运行。

(撰稿人:南储铝研究小组)

(摘录自:南储商务网/铝市场周报)