【海通证券研究所出品 欢迎点击链接阅读】<深度探索·畅快交流·共创智慧·拒绝平庸>晨会观点速递…

晨会观点速递

深度探索·畅快交流·共创智慧·拒绝平庸

海通研究所出品

策略(荀玉根)

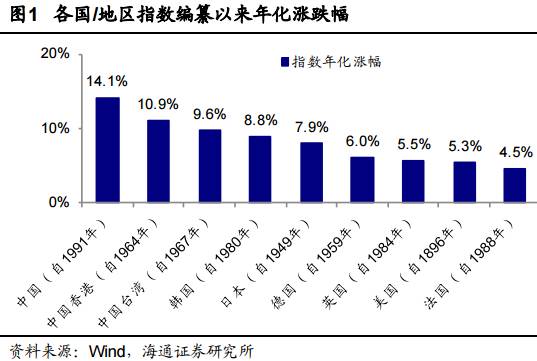

投资世界长期属于乐观者

①研究美欧日韩港台A股,长期看股指年化收益率高,道指1896年来为5.3%,上证综指1991年来为14.1%。各市场均牛长熊短,成熟市场年振幅30-40%,新兴市场70%左右。②比较各国/地区市场,股指年化涨幅基本等于GDP年化名义增速。长期看,股市上涨90%以上由盈利贡献。③1999年来美国股市年化收益率7.1%、债券3.7%、房市3.9%,2002年来中国分别为7.2%、3.2%、8.2%。1896年来道指累计涨510倍,10年期国债累计涨241倍。

重点个股及其它点评

【苏宁云商】沉潜而跃,进入互联网零售新时代,目标市值1520亿!2H16以来线下盈利改善,线上成长提速,物流金融拼图完成,已度过互联网零售转型阶段,步入成长机遇期。增持评级(汪立亭)

【广弘控股】看好公司基本面,关注国改+土地变现+资本运营升级+业绩提升。资管计划股票出售不改公司战略诉求,估值有一定的安全边际,原双主业有独特区域垄断优势,面临消费升级机遇,收入利润等稳步增长。买入评级(钟奇)

【生物股份】收购益康股权,助力产业扩张。益康生物拥有高致病性禽流感生产牌照,补足生物股份品类短板;口蹄疫保持快速增长,激励计划绑定管理层利益;差异化新品逐步上市,保障业绩持续性增长。买入评级(丁频)

【融创中国】大整合时代新王者!积极进取敢于寻求市场重大机遇是我们看好融创持续成长的重要因素;资产体量巨大;资金投入整体可控。买入评级(涂力磊)

【中兴通讯】周期底部逆流而上,借力5G、步入新成长。周期中稳步前行,竞争格局不断改善;成本优势明显,全球市场加速突破;引领5G,步入新一轮成长期;公司治理加速改善,高标准股权激励助推逆流而上。买入评级(朱劲松)

【大华股份】AI零售下的新视频应用。新技术带来新零售;可视化商业综合管理平台;可视化远程巡店;顾客数据分析;POS收银监督。买入评级(郑宏达)

【三友化工】业绩预增公告。大幅增长主要系主导产品粘胶、纯碱、 PVC、有机硅售价同比大幅上涨所致;目前粘胶行业库存处于历史低位水平,我们判断后期产品价格将加速上涨,未来公司将进一步发挥自己技术优势,降低生产成本,盈利中枢不断上移(刘威)

本周最新重点报告

《可转债周报:缩量上涨行情延续》0710

专题:中石油EB基本面分析。7月4日中国石油公告,中国石油集团100亿可交换债已获得证监会通过,我们预计该EB很快要发行。16年以来的油价企稳,公司业绩扭亏,但17年2季度油价走低使得Q2盈利环比承压。“一带一路”和油气体制改革或是未来看点。本周转债策略:缩量上涨行情延续。后续关注政策面和基本面的变化,建议适度参与低估值、基本面不错的股性券。打新定金再度下调。建议投资者网下积极参与打新,把握为数不多的“高中签率”申购机会,同时关注新券上市后的择优配置机会。

风险提示:原油价格继续回落、天然气价格可能下调、行业景气度下行。基本面变化、股市波动、货币政策不达预期、价格和溢价率调整风险。

《信用债周报:监管风险仍需警惕》0710

一周专题:土地储备制度的完善对城投的影响。从业务上看,城投仍可从事土地开发整理,但模式上为土储机构与城投之间签订购买服务合同;城投公司仍可通过招拍挂方式取得出让性质土地,然后进行土地抵押融资。但监管层对违规利用储备土地举借债务的行为严查,以往存在违规操作、依赖土地贷款的城投平台可能面临流动性压力。土储机构与城投公司职能的分离、地方政府债的逐渐完善,使得传统融资平台重要性降低,长期来看,城投与地方政府信用的切割是大势所趋。投资策略:监管风险仍需警惕。下一步表现如何?建议关注以下几点:1)债券评级向境外机构放开。2)齐星与东特钢最新进展。3)监管风险仍需警惕。

《利率债周报:关注央行行为,债市震荡格局》0710

专题:海外央行转鹰对国内债市的影响分析。美欧英央行纷纷转鹰。主因经济就业回暖。近期海外利率急升。国内债市防风险。本周债市策略:关注央行行为。央行态度和流动性工具投放仍是决定资金面的关键因素,预计央行仍维持“削峰填谷式”操作,维持短期R007中枢在3.3%。债市震荡格局。目前债市走势更多取决于政策预期和资金面变化。金融去杠杆仍在延续,海外公债利率上行也有制约,债市趋势机会需等待,短期维持10年国债利率区间3.3-3.7%。

《苏宁云商公司深度报告:沉潜而跃,进入互联网零售新时代》0710

苏宁进入互联网零售新时代。①阿里与京东的进退,以及苏宁自身的拐点。②苏宁vs京东:苏宁总GMV近京东30%,规模处劣势,但:(A)苏宁线上GMV增速更快;(B)京东的盈利来自高于苏宁的毛利率而非更低费用率;(C)苏宁应付账款周转天数仅为京东一半;(D)两个平台的代表性家电3C产品整体价格相差不大但苏宁略优。线上:预计2017-2019逐年减亏。线下:优化门店结构,增强经营效益。加快物流建设,提升社会化比例。13张金融牌照齐全,发展迅速。

风险提示。与阿里合作效果不佳;线下改善与线上减亏低于预期;竞争加剧等。

《策略专题报告:投资世界长期属于乐观者》0710

核心结论:①研究美欧日韩港台A股,长期看股指年化收益率高,道指1896年来为5.3%,上证综指1991年来为14.1%。各市场均牛长熊短,成熟市场年振幅30-40%,新兴市场70%左右。②比较各国/地区市场,股指年化涨幅基本等于GDP年化名义增速。长期看,股市上涨90%以上由盈利贡献。③1999年来美国股市年化收益率7.1%、债券3.7%、房市3.9%,2002年来中国分别为7.2%、3.2%、8.2%。1896年来道指累计涨510倍,10年期国债累计涨241倍。

风险提示。各国金融市场大幅波动。

本周其它重点报告

《飞凯材料公司深度报告:积极布局电子新材料,浩荡开启新征程》0708

紫外固化涂覆材料龙头,积极布局电子新材料领域。未来有望进一步深化产业布局,成为电子化学品平台型公司。收购和成显示,成功切入液晶显示材料行业。我们认为,封测行业未来两者有望在业务上发挥协同效应,助力公司成为国内显示材料行业龙头。积极拓展IC封测,有望充分受益半导体国产化机遇。PCB产值向大陆集中,紫外光刻胶项目前景广阔。公司募投的3500吨紫外固化光刻胶项目已经投产运营,并获得多家下游公司的认证,未来随着下游客户的进一步开发,预计将成为公司主要利润增长点之一。

风险提示:新产品拓展低于预期、并购标的业绩不达预期、传统主业光纤涂覆材料市场份额下滑。

《中小市值行业专题报告:集装箱底板受益于集装箱景气度提升,OSB板正加速替代》0709

集装箱底板需求来源可分为三大部分:集装箱新增需求、集装箱更新需求、集装箱底板损坏产生的修箱板需求。可以看出,集装箱底板行业的景气度直接和集装箱行业景气度正相关。近年来,随著集装箱客户环保意识的提高,以OSB板(定向刨花板)作为底板的集装箱开始普及,OSB底板的主要原料为生长快速的人工种植树木,不仅性能远优于胶合底板,还解决了原料供应难题、提高了木材利用率,极大降低了生产成本。

风险提示。宏观经济波动,集装箱制造行业不景气,原材料波动等。

《策略周报:继续演绎扩散》0709

核心结论:①7月第一周资金面好于6月底市场预期,PMI和资源品涨价显示基本面不差,维持6月4日《再次开启多头思维》乐观观点。②白酒家电回撤对应周期股上涨,实质是一九向三七扩散,资源股价格弹性已下降,重视子行业龙头价值股,从ß到ą。③资金面和基本面预期引起的情绪波动导致震荡市起落,目前情绪指标仅从低位略回升,多头格局不变、中间小波折不足虑,看好二线价值成长和国企改革。

风险提示。业绩不及预期、经济增速下滑、改革进程缓慢、汇率贬值。

《期货策略周报:市场震荡回暖可期》0710

中国经济韧性增强。货币趋紧、经济拐点与中期淡季逐渐被市场消化。钢市:利润高企,淡季再遇检修季。建议后市维持震荡偏多思路。铁矿石:供需矛盾突出,技术补涨或为主因。库存高企,钢需传统淡季导致上游铁矿需求趋缓,供过于求格局延续,铁矿价格或将维持震荡偏弱格局。煤炭:补库需求增强,短期走势偏强。预计短期煤焦走势震荡偏强。橡胶:库存有待消化,淡季维持弱势。对沪胶后市走势维持谨慎偏多思路。铜市:需求疲软,库存略有下滑。预计后市铜价或将延续震荡向上走势。

风险提示:蓝筹中报业绩考验、金融去杠杆引发债务风险。

《宏观周报:经济短期稳定,央行大幅回笼》0710

宏观专题:2017年全国金融工作会议前瞻。最近五年有哪些变化?宏观经济增速连续下降;宽松货币发力,财政更加积极;然而货币却大量流入了资产领域,资产泡沫膨胀;金融监管整体趋松,金融机构疯狂扩张,风险积聚。未来金融业如何走?金融安全与统筹金融监管或将是本次会议讨论的重中之重。金融监管协调机制有望提到更高层面,适当增加功能监管、行为监管。一周扫描:海外:美6月非农整体向好,海外债市延续调整。经济:短期稳定,反弹存疑。物价:通胀短期稳定。流动性:央行大幅回笼。政策:聚焦金融工作会议。

《金融工程专题报告:“关注盈利指标”是短期风格还是长期趋势》0710

单独使用盈利指标筛选个股并不有效。ROA的同比变化dROA则具有显著的选股能力。盈利指标的真实选股能力被风格掩盖。研究发现,大盘股具有更好的盈利能力。剥离风格因子影响后,ROA因子与股票未来收益正相关。盈利变化指标能够提供盈利指标之外的选股信息。盈利变化指标dROA与盈利水平ROA存在正相关。即使剔除ROA对dROA的影响,高盈利增长的公司也具有超额收益。横截面回归的结果与分组筛选的结果一致。“关注盈利”并非在今年昙花一现,盈利指标长期具有选股能力。

风险提示:因子历史规律失效。

《宏观专题报告:庞大出口背后,中国赚多少钱?——从iWatch的价值链说起》0710

未来方向:技术进步,贸易升级。总结美、德、日的贸易发展轨迹:随着经济增长和劳动力成本的提高,该国出口份额会不断被侵蚀,在这一过程中,必须实现产业和贸易升级,注重技术创新,将产业向“微笑曲线”两端发展,才能保持出口竞争力。但往前看,我们对中国贸易的未来并不悲观,同样存在很多投资机会。从短期来说,去年以来全球贸易回暖,我国制造业企业仍然能从贸易改善中获益。长期来说,我国产业和贸易升级过程中,关于技术、创新、质量提升的投资机会同样存在。

《宏观专题报告:又到“十字路口”,金融何去何从?——2017年全国金融工作会议前瞻》0710

未来金融业如何走?无论是从前几年金融业疯狂扩张带来的问题,还是从近年主要领导人和监管机构的表态来看,金融安全与金融监管都将是本次会议讨论的重中之重。具体如何统筹监管?第一,在总的方向上,金融工作会议有望将金融监管协调机制提到更高层面。第二,从监管类型上看,在现行分业监管的基础上,将会增强统筹协调,适当增加功能监管、行为监管。从级别上看,中央要求地方按照部署,做好本地区金融发展和稳定工作,形成全国一盘棋,意味着中央和地方金融监管的分工也可能进行协调统筹。资管业务监管的具体动作或已不远。