软件行业的税收优惠,你真的全部都知道吗?

一、税收优惠政策

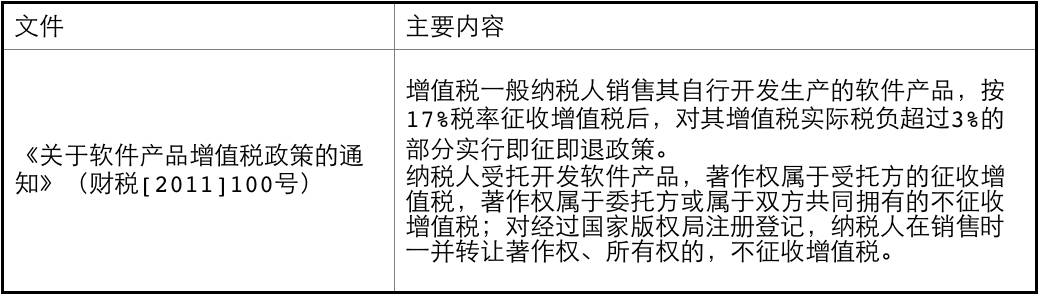

(一)增值税

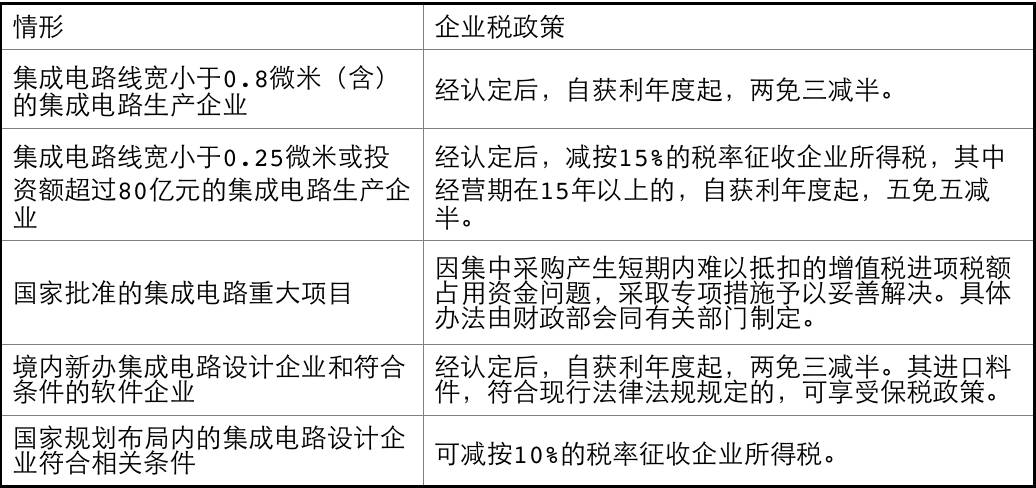

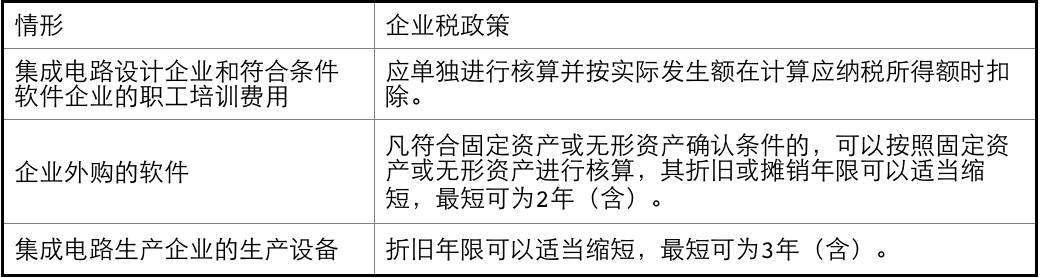

(二)企业所得税

1、企业所得税税率优惠

2、不征税收入

3、费用扣除

4、加计扣除

(1)研究开发费用加计扣除

是指企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;

(2)形成无形资产的,按照无形资产成本的150%摊销。

二、IPO涉及的税收风险

1、税收优惠依赖风险

软件行业尤其是企业所得税的优惠是有期限限制的,企业享受的优惠政策能否持续存疑。

如维宏电子关于税收优惠依赖政策的相关描述

2、税收优惠衍生的风险

因企业享受相关税收优惠是具有一定条件的,若企业对税收优惠依赖较大,监管部门将关注企业是否满足相关条件,如核心员工、研发费用等。

三、IPO相关的问题反馈

1、青岛鼎信通讯股份有限公司

招股说明书中披露报告期内公司享受增值税按17%税率征收增值税后,对增值税实际税负超过3%的部分实行即征即退政策。请会计师说明退税的计算方法、会计处理方式。

2、南京多伦科技股份有限公司

报告期各期税收优惠及政府补助合计占发行人净利润的比重的35.47%、34.24%、25.32%。

请在招股说明书“管理层讨论与分析”章节中补充披露报告期各期实现的软件收入、硬件收入;软件收入的确认依据,占收入的比重与可比公司是否一致,如存在差异请具体分析原因;

软件收入与收到的增值税退税额是否匹配。请在招股说明书“重大事项提示”章节中补充披露对财政补助及税收优惠依赖的风险。

3、北京恒泰实达科技股份有限公司

招股说明书披露,报告期内,发行人享受的税收优惠金额占净利润的比例分别为28.90%、27.01%和39.21%。请发行人:

(1)说明报告期内增值税的进项税额、销项税额、当期应缴增值税和实际交纳的增值税的金额,以及进项税额与原材料采购金额、销项税额与销售收入之间的关系的计算过程;

(2)说明报告期内增值税和所得税优惠金额的计算过程;

(3)说明税收优惠占比大幅增长的原因,未来是否保持重大依赖趋势。请保荐机构、申报会计师就上述问题进行核查并明确发表意见。

请发行人提供政府补助的收到时间、会计处理方法及时点。请申报会计师核查政府补助的会计处理是否符合准则规定并发表明确意见。

4、科大国创软件股份有限公司

请发行人说明税收优惠、政府补贴的合法合规性。请保荐机构、律师就发行人是否对税收优惠、政府补贴构成依赖进行核查并发表意见。

5、上海维宏电子科技股份有限公司

招股说明书显示,2012年、2013年和2014年发行人研发费用分别为786.03万元、1,329.45万元和1,876.99 万元。请发行人:

(1)说明研发费用的具体构成、项目投入、费用归集情况;

(2)补充说明研发费用投入是否与发行人的研发项目、技术创新、产品储备相匹配;

(3)结合营业收入的变动情况,分析说明报告期内研发费用呈现下降的原因及合理性依据;

(4)补充说明发行人对于研发费用的范围界定和会计核算政策,是否存在资本化的情况。请保荐机构、申报会计师对发行人研发费用会计核算的合规性发表意见。

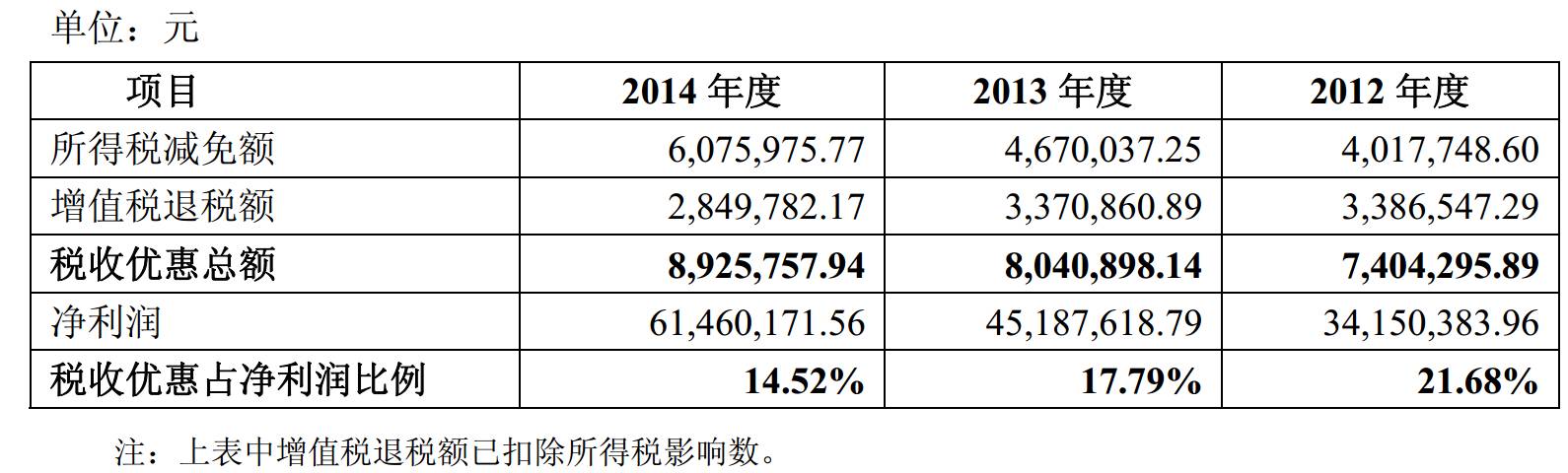

招股说明书披露,2014年归属于发行人股东扣除非经常性损益后的净利润为5,443.17万元。请发行人分析说明报告期内政府补助、税收优惠等项目的确认依据、会计处理和具体发生情况,以及合计发生数对经营业绩的影响。

请保荐机构、发行人律师和申报会计师详细核查政府补助、税收优惠、资产处置损益等来源与合法性,说明会计处理的合规性,核查发行人报告期内经营成果对政府补助、税收优惠、资产处置损益等是否存在重大依赖,井发表明确意见。

附件

小兵的案例分析,仅为一家之言,欢迎大家积极留言发表自己的看法、共同探讨。另外,我们也开通了微信交[fú]流[lì]群,如想加入请添加工作人员燕子(微信ID:wessy1958)为好友,并备注入群信息。一群人比一个人,看得更远、走得更快,期待着你的加入!

本月热门文章

医药企业IPO:如何应对两票制

聊一聊借壳上市那些“套路”——常规篇

投行小兵已推出《2017年1月-6月否决案例分析合集》

领取方式:请将名片发至邮箱 [email protected]

加入小兵研究请发简历至:[email protected]