回顾一周市场热点,掌握最新楼市动态,引领前沿精彩点评,尽在中辰信地产大北京楼市观察!

央媒:房价预期难降,“能买还是尽量买”

自去年“9·30”迄今,房地产市场进入新一轮调控周期已满十个月,从限购、限贷到限价、限售、限商,多地调控步入“五限”时代。《经济参考报》记者了解到,目前各地调控措施以“限”为主,通过提高购房门槛、限定销售价格等方式抑制市场成交,却没能从根本上释放购房需求,同时新房供应又不足,导致供需错位。面对日趋严厉的“限字令”,有的房企玩起了“双合同”等花招规避政策,有的房企则按兵不动“豪赌”政策松绑。

“政府对楼市销售价格进行干预,对于短期内遏制房价过快上涨起到一定的积极作用,但是也有一些负面作用。”多地建设部门负责人在接受采访中表示,为了控制房价,对项目限价是权宜之计,呼吁楼市调控多出台长效手段。

预期难降:“能买还是尽量买”

“当前调控政策出台周期缩短、频率加快,说明政策边际效应明显。”一位国有房企负责人说,企业不看好本轮调控持续性,认为政府后市仍会放松政策以稳定经济增长。

在名为“投资环京”的微信群里,有一批环京楼市投资者交流心得。“环雄安地区严厉限购,北京南部地区需要有当地户籍或者社保门槛,投资难度增大。但在附近一些其他地区,外地户籍还可以购买一套,能买还是尽量买。”群里一名较为活跃的投资人说,不排除未来各地放松调控的可能性,一旦放松,市场就会回暖,房价暴涨的可能性就很大。

记者在采访中发现,限购等调控政策虽然缓解房价过快上涨趋势,但也增强了人们“物以稀为贵”的上涨预期。

厦门大学管理学教授戴亦一指出,作为政府一项基本的调控性政策措施,楼市限购这类措施能在一定程度上缓解房价过快上涨的局面,但是“治标不治本”。限购应被看作是一个临时性的应对措施。

一位在沿海省份房管部门工作20多年的基层干部表示,限购本质是遏制需求,也向投资者释放信号:越是稀缺紧俏的东西大家越追逐,价格就还要涨。反向预期之下,楼市限购反而成了房价上涨的预警器。

需求旺盛:一旦松绑或引发风险

某地产研究院院长表示,我国楼市调控多以短期、需求端为主,采取“限”字措施抑制需求,但实际需求还在,只是暂时被“堵”住。这些被压抑的需求一旦爆发,会给后市带来巨大风险。

在“越限越涨”预期驱动下,购房者购房需求更加强烈。今年3月底,在环京的涿州,一楼盘开盘推出2000余套房源,却排了一万多个号。开盘时,购房者将售楼处挤得水泄不通。

在福州3月底开盘的鲁能公馆项目,两三百套房源引来几千人哄抢。一名地产业内人士说,当天现场有中介把买房资格炒到2万元,不找关系根本买不到房。

3月17日北京出台“认房又认贷”政策,让不少人购房时从首套房变为二套房,购房首付款大幅上涨,购房者顿时面临巨大压力,导致交易无法进行。北京市住建部门统计,这部分群体约有2万人。

在京工作十年的李涛今年3月看中朝阳区一套住宅,总价320万元,但在房屋核验过程中,因北京楼市政策调整,购房首付从35%增至60%,增加81万元。由于无法凑齐首付,李涛只能违约。“虽然在政府部门协调下,不用承担违约责任,但房子总要买,以后怎么办?”他说。

戴亦一认为,由于投资渠道狭窄,社会资本愿意投资的领域有所减少,不少企业及居民选择将大量资金投入相对安全的房地产市场,这种需求仍然存在。同时,居民对房价上涨预期的提升进一步促使更多资金进入楼市。

不仅购房者需求难以满足,房企拿地需求同样旺盛。南京市房管局副局长吴春华说,虽然采取系列调控政策,但房企拿地热情不减,“出让住宅用地都设定最高限价,但每次出让都顶到最高价,只能摇号产生竞得者”。

“拿了高价地可能会死,但没有地一定会死。”一位房企负责人坦言,现在一线城市土地供应有限,企业会不惜一切代价去抢地。

房价失真:房企花样频出应对限价令

记者调研了解到,此轮调控多地对新建住宅入市出台了限价的硬性指标,不少开发企业对此作出各种有针对性的对策。

“现在不仅是限定销售价格,政府还控制着网签节奏,这样做就是为了让房价数据环比不涨。”多位房地产企业负责人表示,将延迟入市时间,等过段时间市场趋冷,政府就会放松管控,再熬几个月卖个好价。

南京市河西地区是南京优质房地产项目较为集中的地区之一,《经济参考报》记者探访河西地区多个楼盘发现,该区房地产项目要么无房可卖,要么统一售价——每平方米45000元,此系政府对该区设定的统一指导价格。

北京住建部门对房地产项目销售价格限定在每平方米8万元,一些位置较好、原本市场价每平方米十几万元的房子,目前也只能卖到限定价以内。记者了解到,一些实力较强、能挺住的房地产开发企业调整营销策略,改持观望态度,按兵不动“豪赌”政策松绑的时刻。而一些挺不住的企业,就以指导价格入市了。

福州一个楼盘项目新榕金城湾的备案价是每平方米16000元,年初一直以23000元左右的价格销售。被房管部门批评后,项目干脆捂盘,囤积着一些房源不卖。

“我们一个项目,当年拿地楼面价每平方米就达到6万元,算上金融、建安等成本,每平方米卖8万元肯定赔钱。”一位国有房地产企业负责人说,如果坚持不卖,资金链就有断裂风险,企业因此打算内部销售,算是给企业员工福利。

福州一家地产公司的销售负责人告诉记者,限价令下,一些开发商和房管部门玩起了数字游戏。“比如一些高价楼盘明明已经卖出去了,但房管部门就是拖着不给网签。等到一些价格低的低端项目要网签时,将高低项目搭配网签,整体上的网签价格也不会过高。”

一些房地产企业还使用“双合同”来规避限价。福州市房管部门7月最新通知的福州楼盘项目“美伦·学府雅居”越过每平方米1.7万元左右的备案价,通过捆绑装修的方式收取每平方米7000到8000元的装修费用。

供需错位:“目前调控的仍然是价格”

“目前楼市调控的仍然是价格。”易居研究院智库中心研究总监严跃进说,后续还需要从供求关系入手,进行房地产调控的供给侧改革。

记者发现,一些热点城市的“限价令”导致楼盘定价或备案价格尽量接近价格最高控制点。福建省漳州市环厦门,今年漳州市区上半年房价在每平方米1万元以上,一些高端楼盘在1.5万元左右,当地做出了限价2万元的政策调控。在业内人士看来,如此有可能导致楼盘价格整体在限价令范围内整体上调,这样尽管控制了整体市场的成交最高价,但是由于中低端楼盘普遍提价,限价令变为“促涨令”,整体市场均价并不会因为限价令而降低,反而会促使楼市短期内量价反弹。

为了实现房价缓增长甚至不增长的调控目标,热点城市严控新项目预售证审批,新增供应量持续偏紧,导致供应不足。克而瑞数据显示,5月,监测的29个重点城市商品住宅新增供应量同环比分别继续减少22%和13%,各线城市均有不同程度的回落,尤其是一线城市供应量骤降至历史低位。具体而言,一线城市全线回落,广州、深圳环比跌幅超60%,北京、上海环比跌幅在30%左右;二三线城市整体环比下降8%,同比下降16%。业内人士分析,限价令影响的新房供应不足,进一步加剧了楼市的供需错位,影响着购房者的看涨情绪。

限价令下还出现了一些监管乱象。多名地产公司负责人说,限价之下政府部门加大了自由裁量权,容易诱发腐败。一名国有房企的销售总监说,一些项目的售价涨幅是不是超过设定的红线,最终是手握审批权的相关部门说了算。“我们公司在多个城市有一些高端项目,在被限价后,房价要么回调,要么延迟入市。这个时候,经常有一些监管部门的人打电话拿房源,求打折,我们又不敢得罪。”

在清华大学房地产研究所所长刘洪玉看来,地方房地产调控政策如果以应对短期内房地产市场运行中出现的问题为主,会缺少对政策与市场表现、政策与市场参与者行为之间相互作用机理的研究,也缺少政策间的统筹协调。“光用短期政策不能完全解决房地产市场平稳健康和可持续发展的问题,稳定房地产市场需要长期制度安排。”

大多数企业选择“豪赌”,捂盘惜售,按兵不动。其实对于目前还生存的开发企业来说,早已是“强者恒强”,对政策和市场的压力有一定的抵御能力。这也说明,我国目前房地产开发市场逐渐走向稳定。那么对于市场唱空论,不过是“行业之外”的媒体人趋炎附势;舆论目的已经达到,已经让市场风向转变。但是历史是不会骗人的?经验不会骗人,教训不会骗人,数据不会骗人!精明的人等着抄底,随时准备出手;等着市场爆发再出手的人往往是那些财富积累较少的群体。

为央媒的“能买还是尽量买”点赞!

5年后再出东城住宅用地土拍现场“冰火两重天”

近日,北京土拍现场与往日相比热闹非凡,甚至“惊动”了央视媒体。原因之一是,在出让的三宗地中,有一宗为东城区住宅用地(东城区已时隔5年未出住宅用地)

而众盼之下的激烈场景并未出现,因为本地块的限制重重,且条件苛刻:1,要求地块商业部分50%(约1.4万平米)需要自持经营20年。杀伤力在于政策背景“套内500㎡的限制”。2, 居住建筑规模执行90/70政策,并限价销售,均价≤89068元/㎡,最高单价≤93521元/㎡。3, 地块内无偿配建燕墩博物馆(不小于7000㎡)。

而今日另外两宗平谷区住宅用地的出让,均进入现场竞价,且竞争激烈程度与东城地块截然相反。据统计进入现场竞价的企业分别为11家和12家。包括:首城、金科、招商+吉林天茂、旭辉、中海、碧桂园、万科、金地、首创、保利+首开+龙湖、远洋、石榴。

两宗平谷住宅地块竞价结果:

平谷区夏各庄镇03-04地块和平谷区夏各庄镇03-11等地块均由金科地产竞得。

平谷区夏各庄镇03-04地块以总价8.23亿元(溢价49.64%)竞报自持商品住房面积比例24%的代价成交,核经营楼面价14179元/㎡。

平谷区夏各庄镇03-11等地块成交总价11.67亿元(溢价49.62%)自持商品住房面积比例28%,核经营楼面价14232元/㎡。

按照户籍政策的相关规定,迁移户口人员应当将社保关系转移接续到迁入地并实际缴纳,才能异地落户。而随着京津冀协同发展的逐渐深入,三地间异地投资的企业越来越多,由于跨省转移接续社保较为困难,大量社保关系在异地的职工无法办理户口迁移。

对此,天津市出台了成建制引进京冀企业职工原籍缴纳社会保险同城认定政策,率先在京津冀范围内认同北京和河北的异地社保。

地产朋友圈

租房时代来临?看看假装生活的北漂、海漂们

如今的年轻人在租房时,永远都不缺钱包触底、灵魂猝死的暴击!

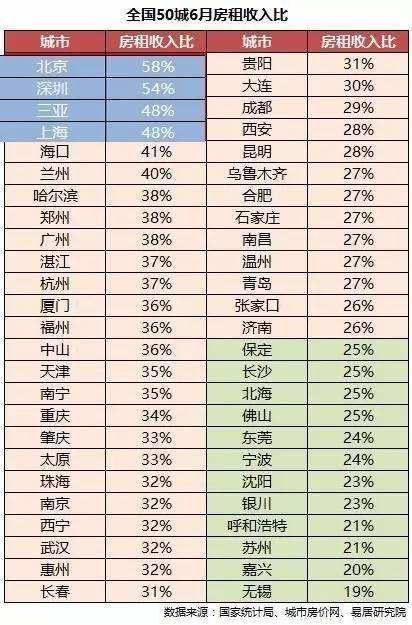

但要论最直白、最彻底的暴击,那应该源自最近某研究院发布的《50城房租收入比研究》报告。

这堪称中国首份房奴报告,也是国内第一次有研究机构明确给一个城市的租金是否合理下结论。换句话说,我们都知道北上广深的房租高,但到底有多高呢?

答案是,北上广深四地大多数人每个月一半的收入都拿来交了房租。

北京的房租收入比是58%,月平均房租是2748元。

深圳的房租收入比是54%,月平均房租超过1500元。

上海的房租收入比是48%,月平均房租是2319元。

广州的房租收入比是38%,月平均房租是2211元。

而除了北上广深,在全部50个城市中人均房租高于1000元每月的城市还有杭州、厦门、南京、三亚、珠海、福州、天津、温州、大连、哈尔滨、武汉、郑州、海口、宁波等。

我们再来看更详尽的表格:

数据显示,6月份全国50个城市超七成房租相对收入较高,其中有6城房租收入比达40%及以上。

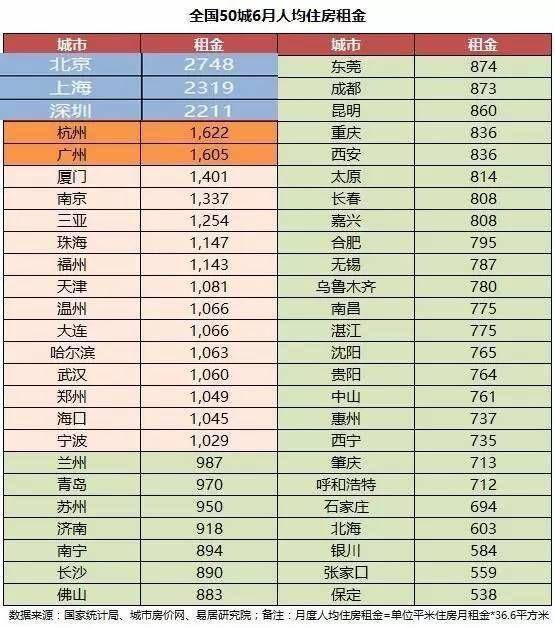

在《50城房租收入比》表中,北京、深圳、三亚、上海四城的房租收入比超过了45%,租金严重过高,除了三亚是由于旅游业拉动的房租收入比之外,剩下三城无疑是由于高房价和高人口流入导致的。来看看各主要城市房租价格,没有对比就没有伤害。

值得一提的是,不单单是租房市场,根据央行数据显示:今年上半年,人民币房地产贷款增加3.04万亿元,占同期各项贷款的38.1%,比一季度占比低2.3个百分点。其中,个人住房贷款余额20.1万亿元,同比增长30.8%,增速比上季末低4.9个百分点。虽然房地产信贷增长势头回落,个人住房贷款抵借比率和期限均有所下降,但面对高额的房价,依旧有无数多的人希望加入“有房一族”,沦为房奴。

据某平台数据,在北京,房租在2500元~3000元之间的房源一共有1382套。

上海,月房租在2000元~2500元的房源一共有1668套。

在成都,1000元以下的房源有755套,而在北京,这个数字是个位数,而能租到的都是地下室。

租个便宜点的,每天挤公交地铁还要蜗居;租个贵一点的,一个月工资就这样没了。

面对这种窘状,广大网友们也哀嚎一片:

@奔放自我的小妞: 小城市工作机会少,大城市负担重,当代青年真的不好过。

@无敌的猫小懒:没有过硬的实力就别往北上广深挤了,自找苦吃

@再加勺糖:我前几天还在想,这房租再涨下去,会不会庄里跟北京一样开始租地下室呢

@笑揽苍茫:一边是空房鬼城,一边是居无定所。

@橘子长岛:在北上广还想租好房子睡?还是睡地下室吧

@SUE花小花:呵呵,房价是工资的五六倍而已

广州的“

租购同权

”政策一颁布,目前在全国掀起一波租房改革浪潮。然而,以当下实际情况来看,大家是为了不租才选择买,高昂的租金已经让越来越多的城市建设者负担不起。若国家层面能够出台相应利好的租赁政策,相信在一定程度上能够缓解民生的问题,但是从长期房产价值增长上来看,小编劝大家一起当房奴!

二线城市房贷全面收紧且利率预期将继续上行

继一线城市房贷利率大幅上涨之后,二线城市房贷利率也迎来全面收紧,各二线城市首套房贷平均利率接近甚至超过基准利率,预计后几个月仍将保持上行趋势。

数据显示,6月全国首套房平均利率为4.89%,为基准利率的9.97折,环比上升了3.38%;6月份全国仍有11家银行提供9折优惠利率,超八成的银行无利率优惠,有32家银行执行基准利率上浮,为基准利率的1.05-1.2倍不等。6月份二套房平均利率为5.43%,与上月的5.40%相比略有上涨。其中上浮10%利率的银行占比为87.24%;上浮10%以上的银行占比为8.06%;其中3家银行二套房贷利率执行基准上浮30%。

去年同期,全国优惠利率占比为85.31%,而今年6月优惠利率占比仅为14.61%。6月份全国533家银行中,11家银行提供9折优惠利率,较上月减少93家;63家行提供9.5折优惠利率,较上月减少69家。超八成的银行已无利率优惠,其中399家银行执行基准利率,较上月增加155家;32家银行执行基准利率上浮,为基准利率的1.05-1.2倍不等。

随着流动性收缩、银行负债成本上升,资产收益下行导致银行的收入及利润承压,再加上信贷额度的限制,银行逐步减弱房贷折扣、提高房贷利率就成为必然选择。

不过,房贷政策一刀切,首套房利率上浮误伤刚需群体,应区别对待各种购房者,从而支持购买首套房刚需客户的积极性,防止房价“大涨”的同时,也要防止“大落”。

1、商品住宅供求

市场供应:本周无项目新批入市。

市场成交:本周成交量大幅增加,商品住宅(剔除保障性住房)成交11.09万平方米,环比增加225.55%,整体成交均价回落至52948元/平方米,环比下滑1.94%。

|

北京2017年第31周(2017年7月24日-2017年7月30日)项目销售套数排行情况

|

|

项目名称

|

区域

|

套数

|

面积

|

均价

|

销售金额

|

|

北京城建·仁悦居

|

顺义

|

313

|

25610

|

20000

|

51220

|

|

中国玺

|

丰台

|

83

|

12744

|

79903

|

101829

|

|

阳光城·京兆府

|

通州

|

35

|

4370

|

66513

|

29066

|

|

首开·华润城

|

丰台

|

32

|

4474

|

89622

|

40097

|

|

龙湖长城源著

|

密云

|

30

|

2255

|

20875

|

4707

|

|

泰禾·吕平拾景园

|

吕平

|

27

|

4673

|

58829

|

27491

|

|

金隅金玉府

|

海淀

|

20

|

2747

|

78669

|

21610

|

|

西山燕庐

|

门头沟

|

18

|

2354

|

63745

|

15006

|

|

五矿·铭品

|

房山

|

15

|

2182

|

51440

|

11224

|

|

翡翠四季

|

通州

|

15

|

1651

|

71296

|

11771

|

2、土地市场:本周北京土地市场新推5宗地块,成交6宗地块。

土地推出情况

本周(2017.07.24-2017.07.30)北京新推5宗地块,分别位于海淀区、大兴区和怀柔区,累积推出建筑面积69.75平方米。

|

区县

|

宗地名称

|

用地性质

|

建设面积(

㎡

)

|

规划建筑面积(

㎡

)

|

起始总价(万元)

|

起始楼面价

(元/

㎡

)

|

挂牌时间

|

|

海淀区

|

海淀区“海淀北部地区整体开发”翠湖科技园HD00-0303-6009、6010地块R2二类居住用地

|

R2二类居住用地

|

82336

|

139022

|

484000

|

34815

|

2017-08-08

|

|

海淀区

|

海淀区“海淀北部地区整体开发”翠湖科技园HD00-0303-6019、6020地块R2二类居住用地

|

R2二类居住用地

|

54881

|

104288

|

157000

|

15054

|

2017-08-08

|

|

大兴区

|

北京经济技术开发区路东区G2街区G2R1等地块R2二类居住用地、F1住宅混合公建用地、A33基础教育用地

|

R2二类居住用地、F1住宅混合公建用地、A33基础教育用地

|

76286

|

181983.1

|

478000

|

26266

|

2017-08-08

|

|

怀柔区

|

怀柔区怀柔镇张各长村HR00-0004-6002、6003、6004地块F2公建混合住宅用地

|

F2公建混合住宅用地

|

70400

|

211202

|

260000

|

12310

|

2017-08-11

|

|

怀柔区

|

怀柔区怀柔镇张各长村HR00-0004-6001地块F2公建混合住宅用地

|

F2公建混合住宅用地

|

20343

|

61028

|

60000

|

9832

|

2017-08-11

|

土地成交情况

本周(2017.07.24-2017.07.30)北京共计成交6宗住宅用地。分别位于昌平区、大兴区、平谷区,共计成交61.35万平方米。其中,大兴区瀛海镇地块规划用途主要为居住用地,居住建筑规模约12.24万平方米均建设为普通商品住房,销售均价不超过52449元/平方米,最高销售单价不得超过55071元/平方米。最终北京中瑞凯华投资、北京德俊置业和上海骞乐企业管理有限公司联合体以47.9亿元竞得,并且居住用途建筑面积的26%需自持,溢价率为50%,成交楼面地价为39489元/平方米。

|

北京2017年第31周(2017年7月24日-2017年7月30日)

成交地块

|

|

区县

|

宗地名称

|

用地性质

|

建设用地面积(

㎡

)

|

规划建筑面积(

㎡

)

|

出让起始价(万元)

|

成交价格(万元)

|