本月金股组合:

中直股份、四创电子、

航天电子、航天发展

。

目录

1. 年度主线一:核心区域科研院所改制与军工集团混改

2、年度主线二:军民融合机构下沉至各省市,进入落地阶段

3. 主线三:装备换代新周期

4. . 上周市场及军工行业回顾

5、行业动态及点评

6、重点上市公司公告

长期推荐:

航天电子、内蒙一机、中直股份、中航机电、航天发展、国睿科技、四创电子、中国动力、湘电股份

民参军重点:

泰豪科技、金信诺,航新科技、海兰信

本月金股组合:

中直股份、四创电子、航天电子、航天发展

上周行业表现:

本周申万军工指数上涨1.62%,沪深300指数下跌0.18%。

本周观点:

本周申万军工指数上涨1.62%,由于预期内重大利好已出,目前板块进入“后反弹”调整阶段,下周建军90周年有望带动小幅催化行情。板块自6月已企稳,近期由于短期利好较远,市场风格未转向、板块估值依然较高(中信军工84.8x),具备一定下行风险,但我们认为下调空间不大,依然处于中期配置阶段。考虑到改制与军民融合开启落地发展、军品订单业绩拐点到来,板块中报指向稳定增长,我们维持下半年军工板块机遇布局期配置建议,推荐关注“后反弹”调整后重新进入配置区间的优质白马或具备战略价值的权重标的。

中报季持续观点更新:

中报业绩——军工权重尚未发布,民参军中报指向稳定增长

中报预告截止7月29日,军工集团及地方国企有14家发布(无主要权重股发布),其余85家为民参军企业,业绩预增中位数为18.75%。我们认为目前发布的中报预告主要反映了民参军及非权重军工企业的业绩情况,可以看出板块民参军业绩上半年继续稳步增长,但受困军改影响持续、无新增量订单,总体增长幅度有限。

回顾2016年中报归母净利变化中位数为16.13%,总业绩平均增长为43.7%,

我们认为17年中报军工板块从增长的普遍性上来看将维持全面的稳步增长,但总量的增幅和业绩高速增长的比例将较2016年有所下降,主要原因是

(1)下跌后反弹偶发性机会不再:

2015年军改影响严重,板块业绩大幅下滑, 2016年回升出现大幅增长。

(2)军工重点资产并表数量大量下降

(3)军工体系结构性调整影响依旧:

“十九

大/军改”影响进入最后阶段

基金——军工中报基金持仓分析:板块企稳仓位降幅收窄,关注加仓白马与Q2大规模减仓后的超跌权重。

1、从持仓角度来看,仓位降幅收窄明显,板块已初步企稳,受板块Q2期间大幅调整创造底部机会,Q2板块新入资金额度同比较大,板块热度已实现企稳回升,但总体仓位比例依然较低。在市场低风险偏好下,板块仓位处低位预计将继续延续。

2、板块持仓预计将继续趋于集中,分化表现预计出现;军工集团标的是板块配置中心,细分行业选择延续Q2景气行业热点——航空航天、信息化。

中报季配置思路:继续延续Q2的风格——白马与权重为王,

关注加仓前三位的【业绩三马车

】

(航天电子、中航机电、中航光电),

预计有望持续走强,此外后续可关注Q2大规模减仓后的超跌权重

(中直股份、中航飞机)

,以及未反弹的二线白马

(四创电子、航天发展)。

2017下半年策略:改革与业绩双拐点,三主线战略布局期

关注下半年军工大机遇落地布局期配置,推荐三主线:军工国企国资改革+基本面+军民融合

主线一改革落地发展机会:

院所改制与军民融合进入加速落地阶段,军工系统改革利好进入加速释放周期:重大利好《院所改制实施意见》发布、41家院所改制试点预期如期兑现,我们认为板块逐步进入筑底后的“落地发展”机遇上升轨道。Q3后续关注混改落地的板块催化机会。建议对注入股权关系清晰、资产情况良好、集团顶层设计及规划匹配,三环相扣的院所改制标的布局。

关注-改制两龙头:航天电子+国睿科技;混改:内蒙一机、北方股份

主线二军改结束新订单基本面机会:“

军改”结束、产能扩张,新订单释放军工基本面机会:军改影响预计随着“十九大”的结束而将告一段落。随着军改影响的结束,新体制下的新装备周期将到来,订单释放将触发基本面机会。此外,军工进入装备更替周期,产能突破带来的订单完成提升也将促进基本面的回升。

关注:产能突破扩张标的:中直股份、中航机电

主线三军民融合大机遇:

军民融合进入落地阶段,优先看好信息化与高端加工制造领域民参军企业。息化技术为主的企业。

推荐关注:金信诺,航新科技、海兰信、新研股份、泰豪科技

风险提示:

政策推进不达预期、行业发展低于预期。

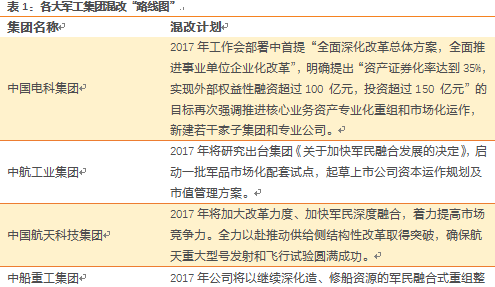

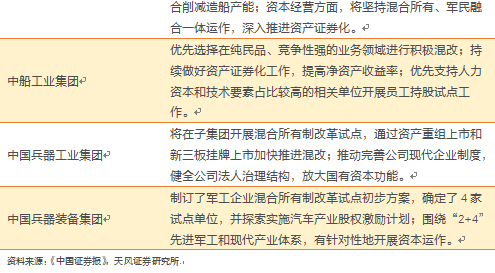

1. 年度主线一:核心区域科研院所改制与军工集团混改

1.1.

Q3

后续热点:第二三批混改持续推进,持续关注混改利好持续落地期

推荐关注军工混改主题:发改委4月13日新闻发布会称混改试点第二批已确定,第三批正在加快审批推进,其中军工等垄断行业继续成为混改试点的核心区域。我们认为陆续的混改试点利好和方案落地将成为推动板块的主旋律。在基本面支撑下,关注第一批五大军工集团的混改方案落地标的,以及新设试点单位的催化逻辑。在标的选择上,优先关注配置基本面良好,混改、科研院所改制双重主题叠加标的。后续关注一批混改落地标的:内蒙一机、中船科技;以及弹性小市值具备混改预期的标的:北方股份等。

1.2.

重大利好发布,军工院所改制进入落地发展阶段

7月7日重大利好《院所改制实施意见》发布、41家院所改制试点预期如期兑现,我们认为板块逐步进入筑底后的“落地发展”机遇上升轨道,持续处于配置窗口期,近期维持对改制配置的推荐。对注入股权关系清晰、资产情况良好、集团顶层设计及规划匹配,三环相扣、首轮反弹行情未跟随的白马改制股进行布局;Q3后续关注混改落地的板块催化机会。建议对注入股权关系清晰、资产情况良好、集团顶层设计及规划匹配,三环相扣的院所改制标的布局。

关注-改制两龙头:航天电子+国睿科技;混改:内蒙一机、北方股份

2. 年度主线二:军民融合机构下沉至各省市,进入落地阶段

2.1.

军民融合进入落地发展阶段

军民融合进入落地阶段,优先看好信息化与高端加工制造领域民参军企业。随着主席在中央军民融合委员会上正式启动军民融合发展,要求各省市级设立专职部门,军民融合进入职责落地发展阶段。随着发展,军工行业的桎梏和利益格局将被逐步打破和重塑,但我们预计军工产业的深度重塑、创新性融合仍需较长时间的探索。

主席也在近期中央军民融合委员会上指出了民参军企业的两大潜力方向:

1、看好为军工产业进行产能补充、优劣互补的业务,我们看好高端加工制造领域民参军企业;

2、看好军民互通性强的新兴技术,我们看好信息化技术为主的企业。推荐关注:航新科技、海兰信、新研股份、泰豪科技。

2.2.

军转民,民参军双管齐下重点推进,军民融合是不变投资逻辑

军转民在航天、航空、船舶、核能、电子信息等领域均有巨大开发潜力。未来通过军工高科技产业转民用加速推动优质技术产业化,相对于武器装备由政府定价,军转民将开拓更广阔的应用空间与更加自由的市场议价,同时有助于军工集团内部消化产能。

民参军骨干企业将继续增加,重点布局信息化、新材料与高端装备。根据中证报记者获悉,未来有关部门将重点拓展民参军的范围和层次,营造民参军的政策环境,并明确提出在电子信息、新材料、高端装备等领域重点培育民参军的骨干企业。

2.3.军转民,民参军双管齐下重点推进,军民融合是不变投资逻辑

军转民在航天、航空、船舶、核能、电子信息等领域均有巨大开发潜力。未来通过军工高科技产业转民用加速推动优质技术产业化,相对于武器装备由政府定价,军转民将开拓更广阔的应用空间与更加自由的市场议价,同时有助于军工集团内部消化产能。

民参军骨干企业将继续增加,重点布局信息化、新材料与高端装备。根据中证报记者获悉,未来有关部门将重点拓展民参军的范围和层次,营造民参军的政策环境,并明确提出在电子信息、新材料、高端装备等领域重点培育民参军的骨干企业。

3. 主线三:装备换代新周期

“军改”结束、产能扩张,新订单释放军工基本面机会:军改影响预计随着“十九大”的结束而将告一段落,之前由于上层变化中层调整,整个军工体系装备周期出现了停滞,之前大部分是沿袭军改前就定好的武器装备计划,致使军工行业回款、新型号订单释放均出现了滞后或暂停,对民参军影响尤为巨大(2017年几乎无新订单)。随着军改影响的结束,新体制下的新装备周期将到来,订单释放将触发基本面机会。此外,军工进入装备更替周期,但关键型号产能均出现了不足,产能突破带来的订单完成提升也将促进基本面的回升。

3.1.

国产航母正式下水舾装,持续推荐航母战斗群带来的海空军主题投资机会

首艘国产航母正式下水舾装,在海上将其内部设备安装完成,下一步将按计划进行系统设备调试和舾装施工,并全面开展系泊试验。持续推荐未来10年至少4个航母战斗群带来的万亿市场投资机会。关注航母下水海装组合:

中船防务、中国动力、湘电股份。

航母舰载机:

中航黑豹。