在沉寂一段时间之后,“医械华为”的迈瑞医疗成果过会,其有望成为创业板的市值前三甲。然而,支持这家公司科技公司背后的,究竟是无以复刻的研发实力,还是投入巨大的销售渠道?目前,迈瑞几乎所有全资子公司,均以销售产品为主。销售人员每人所平摊的销售成本则高达100万元。

7月24日,证监会的网站上,公布了一家过会公司——迈瑞医疗,该公司堪称是“医械界华为”。与药明康德一样,迈瑞医疗也是从美股私有化,申请A股上市的企业,不过与药明康德不一样的是,这家公司在申请主板之后,又转向了创业板。

而与之前申请主板上市的募资金额相比,此次金额已经小幅缩水,为63.4亿元。据招股书显示,在募资的金额中,

有18亿用于偿还银行贷及补充运营资金项目,

其余将投向光明生产基地扩建项目、南京迈瑞外科产品制造中心建设项目、迈瑞南京生物试剂制造中心建设项目、南京迈瑞外科产品研发及试产中心建设项目、研发创新平台升级项目、营销服务体系升级项目和信息系统建设项目。

公司早年以医药代理起家,后期则主要以境内研发与低价策略的境外销售为主。而在医械行业行业竞争日趋增加的背景下,迈瑞医疗正逐年加大其销售投入。公司产品毛利高达99%,但综合毛利率仅为67%。此外,公司不仅开设了多达逾40家几乎全资的销售子公司,每年销售成本达到27亿,人均销售成本平摊则达100万。

而公司实控人之一徐航,目前比起医疗器械,似乎更热衷于房地产和金融投资。

研发费用资本化“增厚利润”?

迈瑞医疗主要从事生命支持,IVD以及医学影像等医械研发、销售。公司曾于2006年9月在美国纽交所上市,后于2016年3月完成私有化。

2017年5月迈瑞医疗在私有化之后,第一次对A股主板发起了攻势,不过在2018年2月,迈瑞医疗主动撤回了IPO,随后又重新申请了创业板。

当时坊间有传言,因为迈瑞医疗的无形资产+商誉过高可能会无法过会

,再三权衡之后,迈瑞医疗撤回了IPO申请,很快便转向了创业板,其主要原因是创业板没有无形资产的限制。

何为无形资产?即是企业为生产商品提供劳务、出租给他人,或为管理目的而持有的、没有实物形态的非货币性长期资产。

招股书显示,迈瑞医疗2015-2017年迈瑞医疗的营业收入分别为80.13亿元、90.32亿元和111.74亿元,两年增幅分别为12.34%和23.72%。归属于母公司股东的净利润方面,报告期内分别为9.1亿元、16亿元和25.9亿元,

近两年增速分别为75.82%和61.88%,增长近两倍。

纵观迈瑞医疗在上市多年的业绩,营收的增长基本保持了原有的水平,而归属母公司的净利润却在2016年暴增,

尤其是在2013-2015年归属母公司的净利润一直呈现下滑趋势,2016年却突然暴增75.82%,而相对应的2016年营收增长仅有12.34%。

而这其中的秘诀就是2016年,

迈瑞医疗将8.9%的研发费用进行了资本化。

研发费用资本化,是将企业产生经济效益的研发费用,计入企业无形资产而非成本的一种会计调节方式,而资本化处理最大优点就是可以提高当季的利润水平。

这也是即便在研发费用逐渐增加,营收增长有限的情况下,迈瑞医疗的归属母公司的净利润也能大幅增加的原因。

三分之一为营销人员,人均销售成本逾百万

与多数医药企业不同,这家公司最初的主业以医疗器械代理销售为主。

根据一份资料,公司主创“三剑客”李西廷、徐航、成明和同出身于医械“黄埔军校”安科,最早以医械代理起家,期间“三剑客”之一的成明和曾经出走,但最终仍然回归。

徐航在公司成立初期由于无原始累积,便以代理销售起家,在攒足第一桶金之后才开始专注诊断器械研发。

事实上,IVD以及医学影像等医械属于红海行业,销售能力往往较产品更重要。

根据资料,公司2017财年销售费用27.268亿元,销售费用率达到24%,远高于A股医疗器械平均销售费率14.7%和中位数销售费率16.05%。此外,公司主营业务毛利率高达99.67%,综合毛利率仅为67.03%。

对此,迈瑞医疗的解释为,公司主营业务跨境销售费率较高所致。然而业内人士认为,

医疗器械行业投放商业广告的概率较低,销售费率较高,往往与销售返点的行为有关。

根据公司人员构成,公司截止2017年总计营销人员2692人,占比仅为32.4%,

而销售费用占主营业务成本却高达73.91%,平摊至单名销售人员的销售成本达到101.3万。

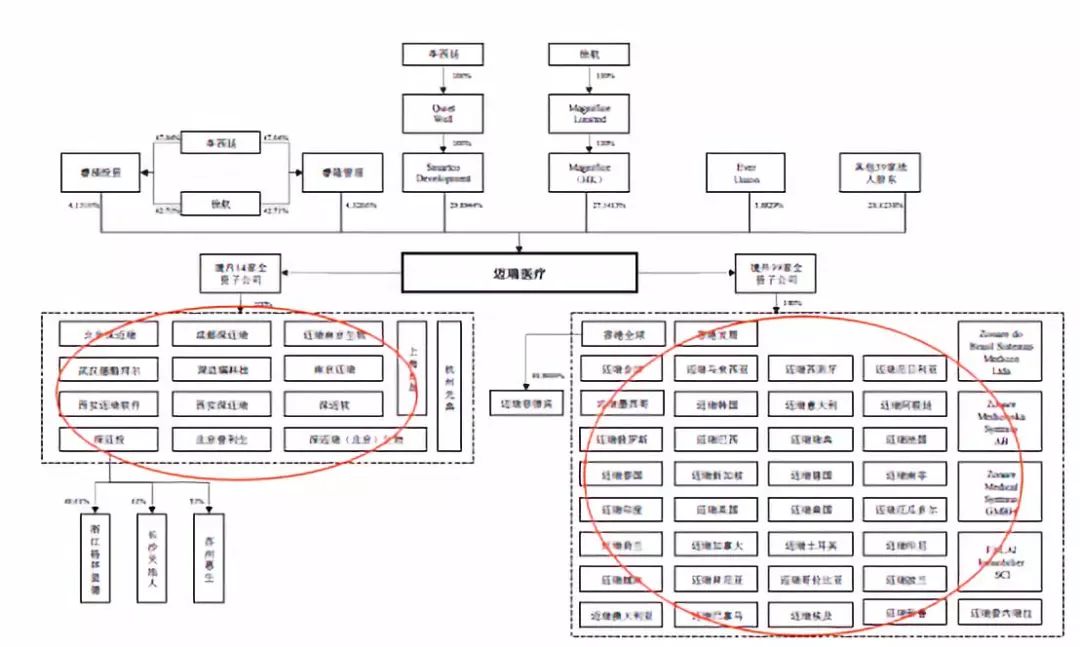

而从子公司分布来看,迈瑞17家境内子公司10家主要为销售公司,境外40家公司多达38家以销售公司为主。

(子公司分布,来源:招股书)

根据招股书显示,公司主要境外收入来源为美国和欧洲。目前尚不知道公司核心知识产权以及关税问题是否会受中美贸易摩擦影响。

经销商涉及“不正当竞争”?

对于迈瑞医疗为什么要回归IPO的问题中,很多媒体认为其在美股18倍的PE值对标A股多家医疗公司颇受低估。迈瑞医疗作为医疗行业的龙头,其业务在国外也颇有影响力。

在招股书中,迈瑞医疗的营收中国内和国外的营收几乎均分。但是招股书同样披露,2017年迈瑞医疗共有36家境外子公司,其中16家是亏损的,合计亏损的金额为3.28亿;1家未给出净利润数据;19家盈利,但是盈利的总金额仅为2254.84万。

也就是说,境外的36家子公司2017年合计亏损3.06亿元。

可见,即便是营收国内外均分,但是国内的营收却能切实的为迈瑞医疗带来利润的增长。而这或许与迈瑞医疗在不同国家采用不同的营销手段有关。

招股书显示,迈瑞医疗在美国采用的是直销的模式,而在欧洲则是采用的直销+经销的模式,而在中国则是采用完全经销的模式。

招股书披露,公司的经销收入占比高达80%。

经销的模式有助于扩大企业的销售渠道,但是缺点是销售渠道和方式不能掌控在自己的手中。而这一弊端就出现在了迈瑞医疗身上。迈瑞医疗的经销商曾多次被报道有涉嫌贿赂的行为。