11月8日,美国新任总统特朗普将首次访华,根据白宫发言人消息,中美贸易将是特朗普访华的优先议题。自特朗普上任以来,贸易保护主义就一直是其重要政策导向。除了贸易保护主义政策以外,通过改革多德弗兰克法案放松金融管制也是特朗普新政的核心内容之一。

多德弗兰克法案,是美国前总统奥巴马签署的最严厉的金融监管条例,目的是强化金融监管并保护消费者利益。该法案的核心是限制银行从事高风险投机性交易活动,规定银行须有足够的资本充足率、大银行须每年进行压力测试、不能从事坐盘交易等。多德-弗兰克法案被认为是20世纪30年代以来美国最严厉的金融监管改革。

不过,特朗普上台后力主金融“去监管”。中国金融四十人论坛(CF40)特邀成员、华安基金首席经济学家林采宜与李健发布的最新研究报告指出,特朗普政府的金融改革主要有三点诉求:第一,减少政府负担的金融监管成本和救助义务,让金融机构自担风险;第二,缩小法案适用范围,将中小银行从限制中解放出来,释放借贷市场活力;第三,降低对大银行的过度监管(高于国际监管要求的),增强大银行国际竞争力。

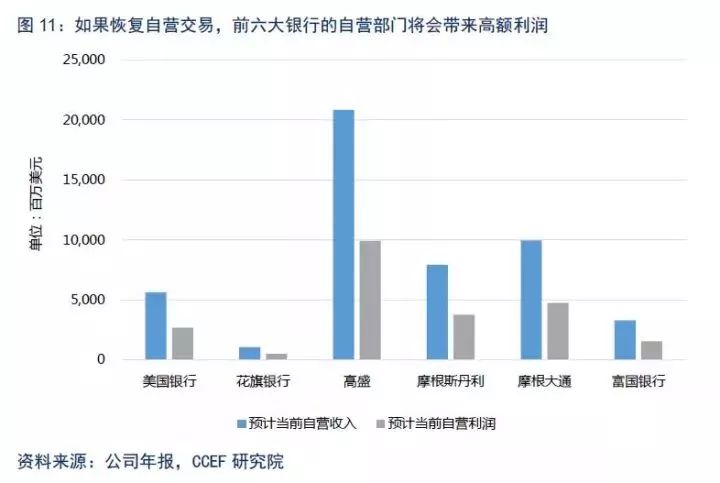

改革多德弗兰克法案将带来哪些影响?林采宜认为,第一,如废除沃尔克规则对银行自营业务的限制。排名前六大银行的自营业务营业利润收入可望达到231亿美元,相当于富国银行2016年的盈利。

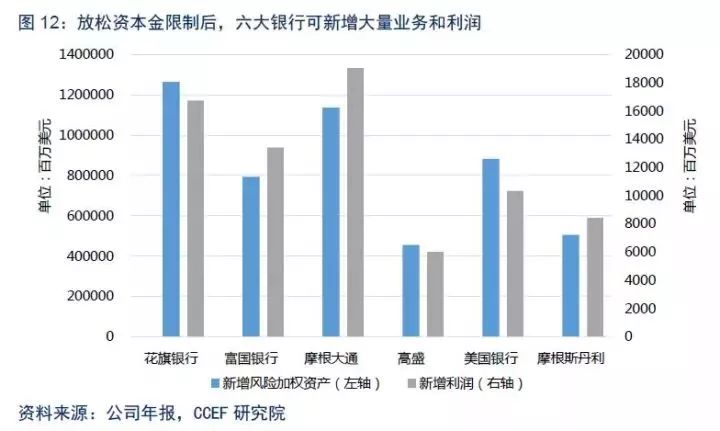

第二,放松对银行业的资本金要求可以大幅提升银行业盈利水平。按照当前普通股资本金规模和利润率水平估计,前六大银行因风险加权资产调整可以新增税后利润739亿美元,相当于三个摩根大通2016年的盈利之和。

第三,为减少企业对冲商业风险的负担,修订法案可能放松对互换衍生品的保证金要求。如放松保证金要求,银行业将节约大量资金成本。按照此项能够使保证金水平下降20%计算,则银行业承担的资金成本至少将下降5.52亿美元。

第四,如果修改法案废除证券化风险强制自留,则非政府支持的机构RMBS的市场占有率会重新上升。

第五,简化合规要求将降低合规成本,提高中小银行的信贷供给。

2008年,美国次贷危机的全面爆发将全球金融市场拖入危机的泥潭。出于对金融危机的诱因——产品层层嵌套、衍生品风险度量不透明、机构大而不能倒以及其他金融监管漏洞的反思,经过长达一年的两院争论,2010年7月21日,时任美国总统奥巴马签署了战后最严厉的监管条例——《多德弗兰克华尔街改革和消费者保护法案》,以强化金融监管并保护消费者利益。法案包括以下八个方面的核心内容:

➤ 设立金融稳定监管委员会,协调金融监管。法案创设了金融稳定监管委员会(Financial Stability Oversight Council, FSOC),旨在识别和处置整体金融风险、约束市场纪律。FSOC由财政部长任主席,各金融监管机构都是FSOC的参与者。法案授权FSOC共享监管信息,协调监管行动,综合监管非银金融机构、系统性金融市场基础设施,严格监管标准,解散危及国家金融稳定的公司。

➤ 认定系统重要性金融机构,提高监管要求。法案要求,对美联储指定的美国银行持股公司、合并资产超过500亿美元的外资银行持股公司和FSOC指定的系统重要性非银金融机构,由美联储施加严格的监管要求。在资本金、流动性、集中度、负债率上设定具体要求;重要金融机构定期向其递交“生前遗嘱”。

➤ 设立消费金融保护局,提高金融产品信息披露要求,保护消费者利益。法案设立了由美联储提供资金来源的消费金融保护局(Consumer Financial Protection Bureau, CFPB),负责金融消费者权益保护,监管金融机构向消费者提供金融服务时的具体行为,受理违规案件,要求金融机构增加产品信息披露,旨在根除金融不公、欺诈和滥用金融产品。

➤ 通过沃尔克规则严格限制银行从事自营业务及持有私募和对冲基金权益(国债交易、对冲风险、承销、做市、代客、投资咨询、海外投资等规定行为可以例外)。受美联储监管的非银金融机构如参与此类活动,需要满足资本金要求和数额限制。

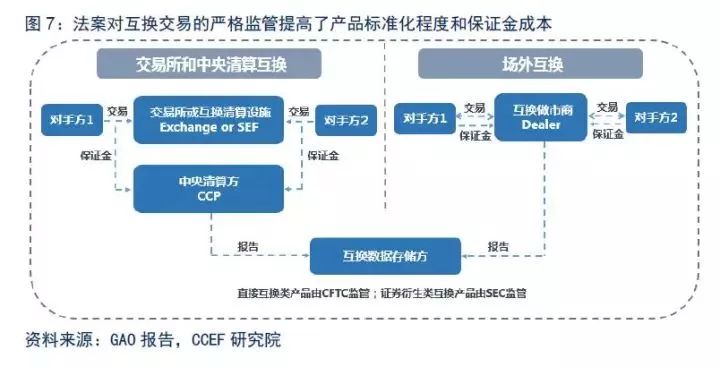

➤ 强化互换衍生品监管。法案禁止联邦救助互换交易主体,包括互换做市商、非银行业互换交易主体(但是规定了某些例外)。针对互换衍生品交易,提出了交易清算场所、初始和变动保证金缴纳、定期报告制度等三大要求。

➤ 强化资产证券化监管,要求风险留存和信息披露。资产证券化者必须自留至少5%的风险(规定的合格RMBS可以豁免)。资产证券化者必须进行充分信息披露和尽职调查。

➤ 改革评级机构,评级与营销分离。联邦法律中必须去除对评级机构的评级依赖。

➤ 强化公司治理,限制金融高管薪酬。扩大股东对薪酬问题的话语权,明确要求披露薪酬激励要素及中位数薪酬,并授权监管部门中止金融机构不恰当的薪酬方案。

银行自营部门取消,做市行为受限,金融市场流动性下降

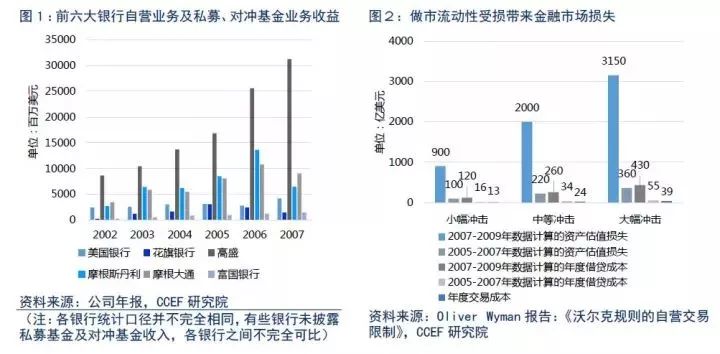

为了限制商业银行使用储户资金进行投机,法案中沃尔克规则对商业银行进行自营交易和持有私募、对冲基金权益进行严格禁止,这条核心规则使多德弗兰克法案成为继格拉斯-斯蒂格尔法之后对美国金融业监管最为严厉的法案。自营交易一直都是美国大型银行成长迅速的核心业务,前六大银行(美国银行、花旗、高盛、摩根斯丹利、摩根大通、富国银行)自营业务占整个银行业自营业务的约88%。前六大银行的自营交易及私募、对冲基金业务营业收入从2002年的178.43亿美元猛增到2007年的538.94亿美元。而沃尔克规则几乎切断了自营业务的收入。为定义自营交易,沃尔克规则还给出了证券的最短持仓期限制,这一限制使得银行的做市业务受到合规控制,依靠做市提供流动性的市场受到冲击。中等冲击下,因规则导致的流动性不足而一次性损失的市值最高可达2000亿美元,每年付出的成本最高可达284亿美元。

银行业资产安全性提高,但资金成本和机会成本也相应攀升

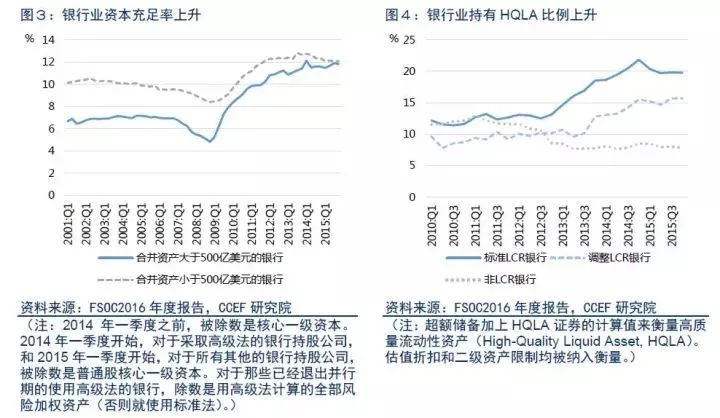

为了提高银行业的资产安全性,多德弗兰克法案和巴塞尔协议Ⅲ进一步强化了资本金约束。法案要求美联储对合并资产高于500亿美元的银行持股公司施行严格监管要求,据FSOC报告,从2010年初到2015年末,此类银行核心一级资本充足率由8.36%上升至11.82%,上升3.46个百分点。受约束较小的其他银行核心一级资本充足率也由9.66%上升至12.1%,上升2.44个百分点。对于适用标准流动性覆盖率(LCR)的银行,高质量流动性资产比率由12.18%攀升至19.78%,上升7.6个百分点,这些条款迫使银行业大幅增持优质流动性资产。

银行高质量流动性资产是收益最低的资金运用,据美联储的统计,2010-2015年间,美国联邦基金利率和美国一年期国债收益率平均仅为0.12%和0.21%,同期美国银行业平均ROA和ROE分别为0.75%和7.30%,为满足监管要求而提高的资本充足率,加上为实现流动性安全而持有的大量高质量流动资产,使得美国银行业不得不承担更高的资金成本,并因此面对更低的资产回报率。

据美国社区银行委员会的估计,法案中许多规定需要银行新增固定成本,如各种信息记录及报送、合规人员招募、开发内部模型等。这些使得银行全行业付出至少500亿美元的合规成本,约占银行营运成本的12%。而中小银行由于规模小,又承担了许多与大银行相同的固定成本,在商业竞争中处于劣势(大银行业务规模较大摊薄之后该类监管成本占比仅为社区银行的40%)。成本上升使得中小银行在贷款市场和资产总额中份额逐渐下滑,社区银行的份额下滑尤为明显。为追求规模效应,降低平均成本,法案颁布后中小银行并购案迅速增加,据FSOC2016年度报告,规模在100亿美元以下银行的并购案由2009年的55起,迅速增长到2015年的233起,美国银行业集中度大为提高。

互换交易成本提高而交易减少,中央清算产品占据主导地位

由于利率和信用互换衍生产品受到法案的重点监管,因此,2012年12月商品期货交易委员会(CFTC)的最终规则生效之后,符合要求的互换产品大部分转向在交易所或者互换执行设施(Swap Execution Facility, SEF)进行公开、透明交易,由中央清算方来清算,并且要缴纳规定的保证金。据FSOC的报告,中央清算的利率衍生品市场份额和指数CDS市场份额因此由2013年初的57.8%和8.76%,逐渐上升至2015年末的79.56%和79.30%。与此同时,之前利率互换和信用互换衍生品的主战场——场外市场的交易规模则大幅下滑,其利率衍生品和信用衍生品的名义总额由2012年末的177.65万亿和13.19万亿,分别下滑至2016年末的124.48万亿和5.29万亿美元。

住房抵押贷款支持证券由政府支持机构垄断,非政府支持机构艰难生存

法案规定了资产证券化者5%的风险自留,对于银行来说,住房抵押贷款支持证券(RMBS)的风险自留需要承担相应的资本金要求,最劣后级的RMBS产品则完全需要银行用自有资本去弥补潜在损失。同时,法案也规定了房利美、房地美等政府支持机构(GSE)和联邦政府担保的RMBS可以作为合格RMBS而豁免,并规定这些机构的RMBS属于高质量流动性资产,因此“两房”在RMBS业务上获得了绝对的成本优势,市场份额大幅上升。与此同时,其他机构的RMBS市场占有率则由2006年的42.86%降至2016年的1.49%(对应发行总额为200亿美元)。

特朗普政府的金融改革主要有三点诉求:第一,减少政府负担的金融监管成本和救助义务,让金融机构自担风险;第二,缩小法案适用范围,将中小银行从限制中解放出来,释放借贷市场活力;第三,降低对大银行的过度监管(高于国际监管要求的),增强大银行国际竞争力。其调整监管体系的方向也将与此一致。主要措施:

第一,财政部重新评估金融监管制度并提出改革建议。

2017年2月3日,特朗普签署总统令,提出七大核心原则:Competitive(增强美国公司的国际竞争力)、Decision(让每个人独立做出金融选择和决策)、Interest(在国际金融监管中维护美国利益)、Efficient(使金融监管高效、到位、适当)、Prevention(避免纳税人为救助金融机构付款)、Rationalization(监管框架合理化,对公众负责)和Growth(激发增长活力,减少道德风险和信息不对称)。

财政部在审查美国的金融监管制度是否符合这些核心原则的基础上,于6月12日和10月6日先后发布评估报告《创造经济机遇的金融体系:银行和信用社》和《创造经济机遇的金融体系:资本市场》。第一份报告针对银行和信用社,建议集中在七个方面:①削减监管重叠,指定FSOC中的裁决者;②提高规则适用门槛,减少中小银行不必要的负担;③为社区银行建立专门的监管标准,放松监管要求;④改变监管框架,有重大经济影响的决策要进行成本收益分析;⑤根据外资金融机构在美国资产适用监管标准,吸引外资金融机构的投资;⑥调整沃尔克规则,简化并明确规则的具体适用;⑦限制CFPB资金来源和监管权限,罚没收入上交财政管理。

第二份报告针对资本市场,建议集中在四个方面:①减少监管重叠,协调确定CFTC和SEC对衍生品的监管边界,降低互换衍生品的保证金要求;②增强证券市场投资、融资便利性,改善股票、公司债和回购的二级市场流动性;③放松对证券化限制,将证券化产品的风险加权认定放松至国际标准,证券化债券纳入同类高质量流动性资产认定,拓展证券化产品合格发起人的范围;④给予CFTC和SEC自由的豁免权授权,不再受多德弗兰克法案对豁免权的限制,改善行业自律组织的作用。

金融监管稳定委员会(FSOC)就财政部提出的建议在监管机构中进行讨论。

第二,任命金融监管部门负责人,实现法案执行层面的调整。

在FSOC的10名投票委员中,财政部长、证监会主席、国家信贷管理局局长、商品期货交易委员会主席已经通过任命履职;货币监理官为2017年新上任的临时负责人,尚未通过参议院投票批准;未来还将有保险业投票委员、联邦存款保险公司主席、美联储主席和消费金融保护局局长、联邦住房金融局局长等多名金融监管部门负责人要面临更换。特朗普政府通过调整金融监管主管部门的人事任命,来实现法案执行层面的调整。2017年10月2日,FSOC会议宣布取消对AIG的系统重要性机构认定,意味着金融监管当局在执行上已经开始逐步调整多德弗兰克法案。

恢复自营业务将大幅提升银行、尤其是大型银行的盈利水平。2003-2007年,花旗银行和高盛的平均自营业务利润率分别为56.87%和38.22%。如果废除沃尔克规则对自营业务的限制,按照这两家银行的平均利润水平推算前六大银行的自营业务盈利水平和各家银行的非利息收入增长状况,可推算前六大银行的自营业务营业收入应当可以达到486.62亿美元,对应利润可以达到231亿美元,相当于富国银行2016年的盈利。

放松对银行的资本金要求将释放增量业务、提升盈利水平

放松对银行业的资本金要求可以大幅提升银行业盈利水平。根据巴塞尔协议Ⅲ的过渡期要求,2019年1月1日,系统重要性金融机构最高要求的普通股核心一级资本充足率为10%。当前六大银行的该项资本充足率平均为13.18%,已经超出国际监管要求。如果废除了法案中系统重要性金融机构的额外资本金要求,则按照当前普通股资本金规模和利润率水平估计,前六大银行最大可释放的风险加权资产为5.03万亿美元,新增税后利润739亿美元,相当于三个摩根大通2016年的盈利之和;如果银行自愿保留超额充足率3%,则前六大银行最大可释放的风险加权资产为1.62万亿美元,新增税后利润239亿美元,相当于摩根大通2016年的盈利。

为减少企业对冲商业风险的负担,修订法案可能放松对互换衍生品的保证金要求。根据IMF估计,缴纳额外保证金使银行多承担资金成本200个基点。如果放松保证金要求能够使保证金水平下降20%,则银行业承担的资金成本至少将下降5.52亿美元。

废除证券化风险自留要求,非GSE机构将在RMBS市场重新获得份额

如果修改法案废除证券化风险强制自留,则非政府支持的机构RMBS的市场占有率会重新上升。如果按回到危机前的平均水平计算,则其市场占有率将回升至25%左右。按照近年“两房”的平均税后利润率1.86%计算,非GSE的市场化发起人将能够从RMBS市场获得至少3.71亿美元的利润。

简化合规要求将降低合规成本,提高中小银行的信贷供给

为降低中小银行合规成本,简化合规要求、模型设计、报告记录等事项将会成为修订法案的主要举措之一。据AAF的统计,每年由于多德弗兰克法案导致的整个金融行业负担的合规成本为95.53亿美元。如果简化规则制定,减少非必要的报告和记录要求,出台适当的监管指引以降低沟通成本,那么按照节约一半的成本来计算,每年金融行业的合规成本将降低约47亿美元,中小银行的负担将大幅减轻,信贷供给可能会因此提高。

多德弗兰克法案需要各金融监管部门制定最终规则才能落地。据GAO的统计,截至2016年末,由GAO监督的所有最终规则中,行政部门尚有约25%的规则没有完成或尚未开始制定。2017年以来,特朗普政府正以拖延或取消最终规则制定的方法削弱多德弗兰克法案的效力,2017年初至7月底制定的规则仅有14个,不及2016年全年的三分之一,法案最终规则的制定进程明显减缓。

2017年6月,美国众议院通过了Financial CHOICE法案,新法案主要从六个方面提出规定:为符合高资本标准的银行提供放松监管选择权,取消FSOC系统重要性金融机构的认定权和指令破产权,削弱CFPB对具体业务的干预,监管部门需进行成本收益分析并公开,加大金融违法行为的处罚力度并上交罚款用于削减预算赤字,废除沃尔克规则和非实质性披露要求等阻碍资本市场便利化的规定。这一法案被视为共和党从立法层面迈向修订多德弗兰克法案的第一步。新法案的主张与美国财政部的评估建议方向一致,甚至在废除沃尔克规则的主张上更为激进,如果落地,从2018-2021年,预测能削减联邦预算赤字92亿美元,之后每年平均减少24-28亿美元。2017年10月2日,FSOC会议宣布取消对AIG的系统重要性机构认定,意味着金融监管当局在执行上已经开始逐步调整多德弗兰克法案。

(本文来源:微信公众号“林采宜”)

近期文章精选:

特朗普发动“301调查”,处理贸易逆差的方法不切实际!

特朗普力主金融“去监管”,另一次金融危机的导火线?

全球贸易,谁说了算?