宏观经济是牛股诞生最根本的基础。2001年以后,GDP与A股涨跌幅高度相关。经济好的时候,牛股更多,且个股涨幅更高。

13年-15年创业板撬动的牛市与宏观经济有所违背:原因在于经济下行压力增大,内外部环境严峻,产业结构面临转型。以创业板为代表的新兴经济成了经济转型产业结构升级的依托。

行业的景气程度及成长性,是牛股具有生命力的核心。从中国股市二十五年历史看,每年产生的十大牛股都与当年景气度最高的行业相关。历史牛股股价涨幅、市值成长与公司所处的行业及行业所处时代背景密切相关。

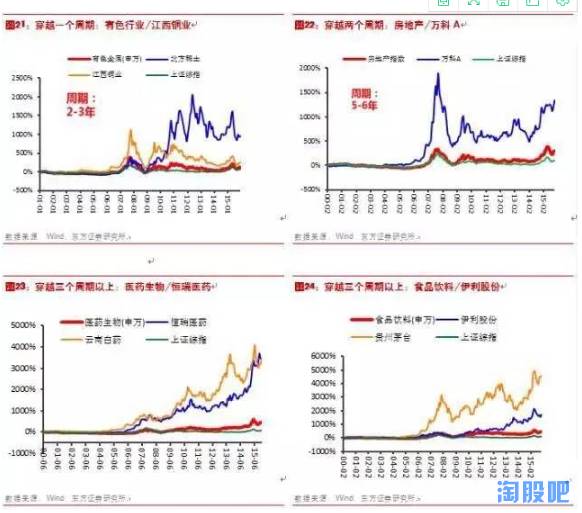

当然,不同行业的牛股会有不同的辉煌周期:有些只能穿越一个牛市或者熊市周期(2-3年)比如传统资源品行业:北方稀土、江西铜业等;

有些可以穿越两个长牛熊周期(5-6年),比如房地产、制造业及家电行业:万科A、格力电器、三一重工、大华股份;

有些可以穿越三个牛熊周期(10年以上),比如医药生物和食品饮料行业:恒瑞医药、云南白药、伊利股份、贵州茅台等。以VR、AR、人工智能等为代表的新兴产业对于未来人类生活生产的改造,将会是诞生牛股重要阵地之一。

经济结构转型初期(2010-2015)涨幅前10的牛股中借壳上市的公司占比高达35%,涨幅前50中占比更是达到了50%;A股有个非常显著的特点:供求不平衡。

长期的新股发行审批制、核准制下,上市公司成为了一种制度红利。借壳上市的公司一般都是某行业领域后来居上的佼佼者,因此“龙头公司”+“壳资源”的性感组合,受到市场强烈追捧。诞生了很多大市值和大涨幅的企业。

管理层能力是牛股的核心要素之一。ROE及派融比是衡量管理层能力比较好的指标,同时要警惕上市公司管理层(特别是创业板)大举并购带来的商誉减值风险。

A股历史上诸如格力电器、万科A、贵州茅台、海康威视、恒瑞医药等牛股常年被评为A股十佳管理团队,其派融比均在50%以上,说明牛股不仅给投资者带来资本溢价收益,同时也较好地履行了业绩的分红收益。

值得注意的是,A股,特别是创业板管理层的并购式扩埋下了未来商誉减值风险(商誉/净资产大于50%),需要警惕。

从市值、业绩、估值及股价相互之间的关系出发,可以得到牛股成长过程中的一些规律:

1)市值与股价:0-50亿的小市值的上市公司股价上涨空间最大。创业板推出后,50-200亿市值公司上涨空间亦被打开。

2)市值与估值:高市值股票的平均估值水平都稳定地低于低市值股票。这意味着当公司由小股票成长为大股票时,估值将逐渐成为拖累股价上涨的变量。

400亿市值是公司成长过程中一个关键点与瓶颈。若公司在400亿市值左右没有出现业绩增速拐点或者创新业务和产品的推出,其股价和估值水平会大概率下滑。

3)股价与业绩增速:相比较于业绩拐点,我们认为业绩增速的拐点对于牛股股价的突破更为重要,且股价启动都是要先于业绩增速拐点出现。

牛股初探

A股历史上的大牛股

从1990年12月上海证券交易所正式开业以来,至2016年,A股的发展已经经历了26个年头。与国外动辄几十年甚至上百年的发展时间相比,A股依旧处于“青春期”。

A股青春期的典型不成熟之处包括:1)市场交易制度不够规范;2)投资者结构不合理,投资者教育程度不够;3)股票市场的监管、法制法规建设仍不够到位;

4)市场的开放程度、深度广度等都比较欠缺、供需存在严重失衡。5)A股市场的投融资角色定位和投资者融资者之间利益存在人为性的失衡等等。

对于财富的追求,使得A股市场成为了一个资本竞相追逐的竞技场。在这个竞技场中,诞生出了一些瞩目的明星股。

这些A股历史上的明星股因为牛熊市称呼的关系,被人们亲切地称为牛股。熊市中,牛股是一根救命稻草;牛市中,牛股则是为投资者提供财富暴增可能性的那台V12引擎。

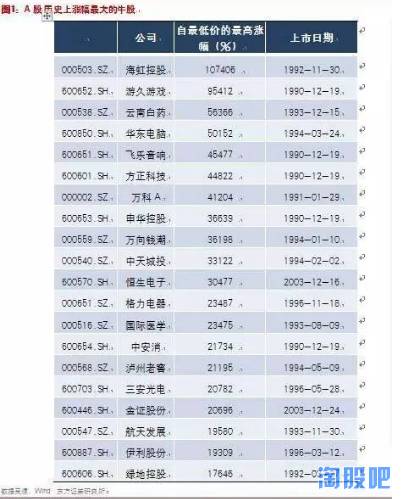

如下图所示,投资A股历史最大收益的标的可以达到1000倍以上。这在一个发展时间不到30年的市场中是非常令人惊讶的。A股历史前20大自最低价的最高涨幅中,最低涨幅也高达176倍。

初步观察这些A股历史上涨幅最大的牛股,似乎又让人摸不着头脑:我们看到:

1)这些牛股来自各行各业:有来自传统周期行业的,如房地产行业的万科A,有来自逆周期行业的,如食品饮料行业的伊利股份,也有来自TMT行业的,如恒生电子。

2)这些牛股包括各个风格:有大蓝筹股,也有各类题材股。

3)有些牛股穿越了几个牛熊周期(10年以上)如伊利股份,有些牛股一个周期(1-2年)内就到达股价的顶峰,如恒生电子。

4)有借壳、资产重组上市炒作的,如游久游戏,也有主营业务二十年未变的,如云南白药。

因此对A股历史牛股的研究,需要从多个方面出发,下面我们先初步从这二十只牛股入手。

起步市值小

这些历史上牛股的一个明显的共同特点即是起步市值小,起步市值基本都在10亿以下。起步市值最高的格力电器也只有38亿左右。

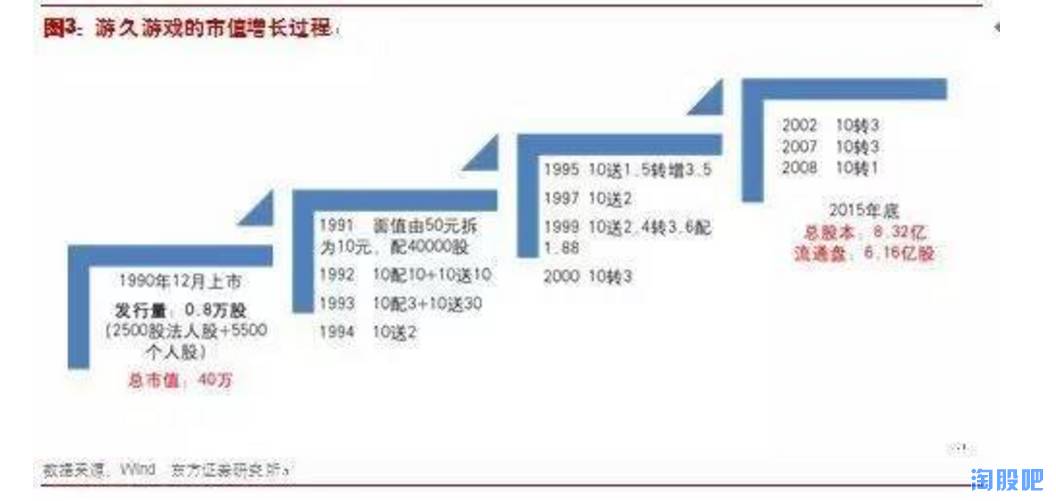

市值小,这是具有生命力牛股的最强基因。下面我们以游久游戏为例,来观察牛股是从小市值、小股本逐步成长起来的完整过程。

游久游戏在1990年12月上市时发行量仅0.8万股,总市值仅40万元,其中法人股2500股、个人股5500股,1991年8月由50元面值拆成10元面值,随之1991年8月配40000股,1992年10配10股又10送10股,1993年10配3股又10送30股,1994年10送2,1995年10送1.5转增3.5股,1997年10送2,1999年10送2.4转3.6股又配1.88股,2000年10转3,2002年10转3,2007年10转3,2008年10转1。

上市25年来共送转10次,股本扩张2081.76倍,总融资额达44563.68万元,至2015年底总股本为8.32亿,流通盘为6.16亿股。不考虑其主营业务的变化,其在不断的送、配、转中,从8000股扩大至今日的8.32亿股,其股价的升幅也水涨船高。

中国股市二十五年的历史表明,无论是牛市、熊市、灾市、震荡市,小盘股的升幅总是在牛股中占相当大的优势。如2008年全球金融危机时鱼跃医疗(002223),当年升幅为69.06%,超越大盘130%以上。

其成因在于当年4月上市,是一个上档无积压筹码的新股,总股本仅1.03亿元,流通盘仅0.26亿股,发行价9.48较合理。

每股收益0.43元,业绩优良,属景气度较高的医疗器械行业,集小、新、低、优、高五大优势于一身,从而使其在大盘暴跌之下逆势而上,列当年十大牛股之首。

同时,这也引申出了这些牛股的第二个特点,那就是行业好。

行业好——牛股生命力的核心

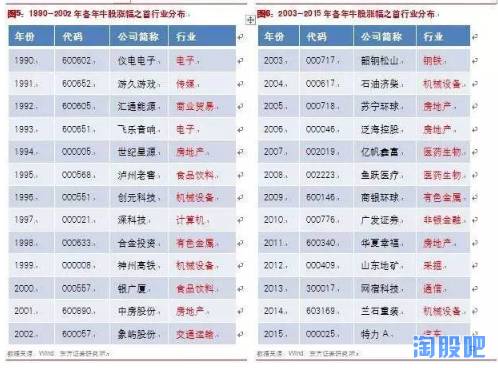

从中国股市二十五年历史看,每年产生的十大牛股都与当年景气度最高的行业相关。这二十五只位列各年十大牛股之首的个股都属于行业的龙头。

近年来我国经济处于调结构、促转型、稳增长时期,所以近几年产生的牛股都具新兴产业特征。

互联网、环保、医保、网络游戏、网络影视、新材料、云计算、大数据等等新行业的景气度为企业带来了高成长的经营业绩,也给了牛股正能量的推动力。

特别是近几年以来,我们看到,随着新兴产业的崛起和创业板的开板,具有颠覆意义的行业给资本市场以巨大想象空间,不断兴起的主题、题材甚至是概念,受到市场以及资金的不断追捧。

当然,一些涨幅过快过高的公司,跌的可能也非常猛;因此我们也同样需要找到能够穿越几个牛熊的牛股。

另一个视角:A股的炒新传统

新股不败神话几乎是A股过去不到30年时间里最“颠扑不破”的魔咒之一。(当然在熊市中,新股破发等现象也是层出不穷)。特别是一些市值小、行业新、未来业务具有巨大想象空间的公司更是受到了市场的狂热追捧。

有名的诸如15年的暴风科技、中文在线;14年的兰石重装、中科曙光等,均是伴随着当时A股牛市的启动,而且多数集中于TMT、军工、医药等行业,板块则是创业板为主,市场给予新股疯狂的高溢价。

牛股的四大维度

经过前一部分对于牛股的初探,我们初步发现了牛股的一些基因,如起步市值小、行业好等;为了进一步全方位地剖析A股牛股产生的逻辑,有必要从更为全面的视角出发,去研究一只牛股。

经过我们大量的统计和思考,我们认为从以下四点来把握一只牛股是相对来讲比较恰当的:

(一)宏观经济背景

(二)行业情况

(三)上市公司管理层指标

(四)市场角度(估值、股价、市值、业绩等)

下文就将从这四个维度去展开,来解密A股历史上的牛股基因。

牛股研究维度之一:宏观经济背景

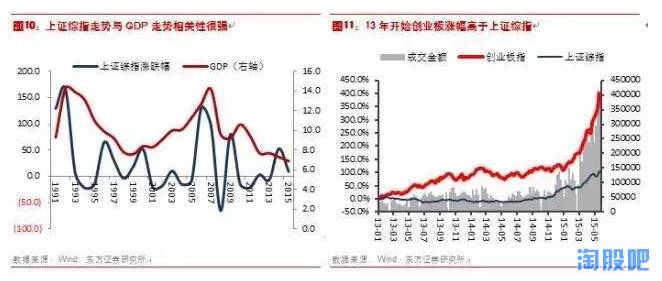

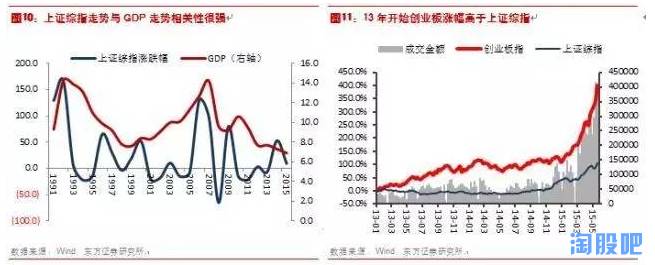

总体来讲,宏观经济发展决定了股市的好坏,这是毋庸置疑的。观察上证综指走势与GDP增长的图我们可以发现:

1)两者走势高度一致:但A股波动更大,且先于GDP出现波动,

2)2001年后,A股牛熊周期与GDP增速变化较一致:2001-2007年为大牛市,GDP增速逐年上升;2008年熊市,GDP增速下滑,2009年有一波牛市,GDP增速企稳;2009-2013年熊市,GDP从10降到7。

3)2013年之后,GDP增速继续下滑,而2013年-2015年6月A股出现一波牛市,这与创业板站在改革、转型十字路口出现的高速增长有关。

2013年GDP走势与上证综指出现一波背离,而且这波牛市创业板涨幅明显大于主板。这段时间经济面临转型、结构调整期,以新兴产业为转型方向和代表的上市公司,收到市场和资金青睐。

总结宏观经济与股市的关系:

1)宏观经济是牛股诞生最根本的基础。

2)经济好的时候,牛股更多;个股涨幅更高。

3)13年-15年中创业板的牛市与宏观经济有所违背:经济下行压力增大,内外部环境严峻,产业结构面临转型。以创业板为代表的新兴经济成了经济的希望所在。

牛股研究维度之二:行业

第一部分牛股初探里面我们已经提到行业对于牛股的重要性。这部分我们会梳理历史,更加详细的阐述牛股行业基础的各个维度。从涨幅、市值、行业周期背景、宏观经济背景等研究角度入手。

上表为我们统计的1992年-2015年每年涨幅前100大上市公司的行业分布,由于93年-95年以及08年上涨公司过少,因此没有统计在内。我们看到历史涨幅靠前的牛股主要分布于TMT、房地产、中游材料(钢铁、有色、建材)三大领域。

若以2010年为分界年,明显发现2010年以后,TMT行业、医药行业上市公司在前100涨幅中的数量占比较高。而在2010年以前,涨幅较高的公司主要集中于传统行业,如房地产、中游材料等。

上表为我们统计的1992年-2015年每年市值前100大上市公司的行业分布(由于石油石化以及银行上市公司市值过大,故剔除),观察到房地产、公用事业、家电、中游材料、交通运输以及食品饮料行业上市公司大市值公司数量占比最高。

从历史上涨幅和市值前100牛股的行业统计我们可以明显发现各个行业的发展,以及牛股的诞生与当时的经济、政策背景密切相关。接下来我们会大致把90年代初-2015年分成8个时间段,来看一下每个时间段最引人注目行业的时代背景:

90年代初期:房地产

以上海、深圳和海南为主的区域园区开发性的房地产上市公司为主:陆家嘴、浦东金桥、外高桥、新黄浦、深深房A、珠江控股;住宅类房产开发企业如万科A处于成长初期。

背景

1)上海、深圳证券交易所于1990年成立,上市公司稀缺

2)92年邓爷爷南巡,深圳开发区的模式开始推广

3)93年安居工程启动,个别地区房地产慢慢出现

90年代末期:家电

以四川长虹、青岛海尔、春兰股份、深康佳A、格力电器、小天鹅A为代表的家电“绩优股”收到追捧,由于权重巨大,其涨跌成为了当时A股风向标。

背景

1)90年中期家电行业需求巨幅扩张(彩电冰箱洗衣机)。

2)家电行业技术更新换代加快,价格战逐步狼烟四起。

3)大浪淘沙,开始面临即将到来的互联网冲击及国外品牌的竞争。

2000-2005年:钢铁/公用事业

第一大钢铁和电力公司宝钢股份、华能国际上市。钢铁、电力、燃气、水务等公用事业公司市值巨大。

背景

1)“十五”期间,对于钢材的需求猛增,钢铁行业固定资产投资总额高达7100亿元,超过过去40年总和。

2)02年厂网分开,华能直接改组为独立发电集团;其余重组为另四家发电集团:国电、大唐、华电和中电投。

2006年-2008年:交通运输

06/07年上港集团、中国远洋、大秦铁路、中国国航等“海陆空”多家大市值龙头公司上市。

背景

1)06-07年GDP保持两位数高速增长,为近20年来高点

2)05/06年贸易顺差突飞猛进,国际贸易和国内贸易活跃

2009-2010年:有色金属

代表性上市公司:中国铝业、江西铜业、紫金矿业

背景

1)09-10年有色板块总市值加权涨跌幅高达216,所有行业最高

2)4万亿计划刺激下,有色产能迅速扩张

2011-2013:食品饮料

贵州茅台成为白酒第一股,五粮液、泸州老窖、青岛啤酒、双汇发展等经过08年股灾后的反弹,市值迅速成长起来。

背景

1)11年-13年A股进入熊市区间

2)白酒行业经历了03-12年十年黄金增长期,年均增速保持两位数

3)白酒行业成为穿越牛熊周期的防御性行业代表

2014-2015年:建筑

09年起,中国中铁、中国建筑、中国交建、中国铁建等一大批国字头基建类巨头上市

背景

1)08年金融危机后四万亿计划催生基建投资迅速上升

2)13年后,基建成为经济新常态时期稳增长及“走出去”的第一抓手

2016-:新兴产业能否接棒?

医药行业牛股代表:云南白药、康美药业、恒瑞医药。那么近几年备受追捧的TMT行业,是否能继续诞生大市值牛票?

背景

1)经济阴阳交界,供给侧改革,突破中等收入陷阱,产业结构升级转型到了关键时点

2)VR、AR、人工智能等对于未来人类生活生产的改造

3)电影等大IP文化产业的崛起

从上述分析我们可以得出结论,不同时代有不同时代的行业背景,而且牛股诞生与当时行业背景密切相关,有些行业可以穿越一个牛市周期(1-2年),

有些行业可以穿越两个牛熊周期(5-6年),有些行业则可以穿越三个以上牛熊周期(10年以上),因此不同行业就会诞生不同生命周期的牛股。

不同时代背景下的牛股风格

如果我们把1992-2015年这24年的经济周期划分成两个大的时期:(1992年-2010年)---工业化基础时期,(2010年-2015年)---经济结构转型初期,可以明显发现两个不同时期牛股风格的不同。

(1992年-2010年)---工业化基础时期

我们定义工业化基础时期的时间段为:八五计划到十一五规划,历时18年。以2001年中国加入WTO为分界,大致可以分为入世前和入世后两个时期;入世后。

随着国内外需求、出口贸易的飞速增长,“中国制造”、“山寨大国”等词映射出中国真正成为了世界工厂。

工业化基础时期发展靠的是大量廉价的劳动力、粗狂式的资源投入、初步发展起来资本市场资源配置等要素,因此我们从GDP增速和进出口可以看到,这段时期中国经济经历了又一个高速增长的阶段。

从92年-10年A股市值成长以及涨幅分布可以看到,这段时间房地产、中游材料与工业、化工、食品饮料、医药生物的数量占比最高。

(2010年-2015年)---经济结构转型初期

2008年金融危机后的四万亿刺激后,从2010年开始,需求侧经济刺激已经开始显露疲态。加上这段时间外部环境(国外经济金融环境)慢慢开始恶化,中国的经济站在了十字路口。

创业板于2009年底开板,其设立的背景包括:1)经济和产业结构面临转型期;2)TMT等新兴行业的兴起;3)国内高科技中小企业缺乏完善的融资渠道4)风投创投的兴起。6)多层次资本市场发展的需要等,这段时期明显看到GDP以及固定资产投资的增速不如工业化基础时期。

从10年-15年市值成长及股价涨幅分布可以看到,与工业基础时期相比最大不同在于TMT占比最高;其次是机械军工和医药生物行业。

制度红利:经济结构转型初期(2010-2015)壳资源的价值

值得一提的是,经济结构转型初期有个非常显著的特点,即是壳资源的价值。A股有个非常显著的特点:供求不平衡。

长期的新股发行审批制、核准制下,上市公司成为了一种制度红利。特别是在2006年股改之后到2010年之前这个时间段,2000年之前上市的小市值壳资源成为了各大行业各大公司争相抢购的对象。

通过统计两个不同时期市值成长与股价涨幅前100的上市公司我们发现,经济结构转型初期(2010-2015)借壳上市的公司占比高达35%,前50中占比更是达到了50%;

借壳上市的公司一般都是某行业领域后来居上的佼佼者,因此“龙头公司”+“壳资源”的性感组合,收到市场强烈追捧。

诞生了很多大市值和大涨幅的企业;比较有代表性的有广发证券借壳延边公路、绿地控股借壳金丰投资、分众传媒借壳七喜控股;

2015年医药行业及房地产行业成为借壳上市重地,分别有9家和8家成功借壳上市。随着注册制改革的推延,我们预计未来2年壳资源依旧有价值!

总结牛股的行业特点

(1)历史牛股股价涨幅、市值成长与公司所处的行业及行业所处时代背景密切相关。

(2)不同行业的牛股会有不同的辉煌周期:有些只能穿越一个牛市或者熊市周期(2-3年)比如传统资源品行业:北方稀土、江西铜业等;

有些可以穿越两个长牛熊周期(5-6年),比如房地产、制造业及家电行业:万科A、格力电器、三一重工、大华股份;

有些可以穿越三个牛熊周期(10年以上),比如医药生物和食品饮料行业:恒瑞医药、云南白药、伊利股份、贵州茅台等。

(3)行业的景气程度、创新性及成长性,是牛股具有生命力的核心。从中国股市二十五年历史看,每年产生的十大牛股都与当年景气度最高的行业相关。

(4)近年来我国经济处于调结构、促转型、稳增长时期,所以近几年产生的牛股都具新兴产业特征。互联网、环保、医保、网络游戏、网络影视、新材料、云计算、大数据等等新行业的景气度为企业带来了高成长的经营业绩,也给了牛股正能量的推动力。

(5)创业板成立不到7年时间,经历的牛熊周期相对较短,但创业板短短的历史上亦出现了许多瞩目的牛股。

从行业角度来看原因在于:

1.创业板的一些公司紧密结合市场周期,并且自身业绩具备超级爆发性;如东方财富网。

2.创业板的行业代表了国家经济转型的新兴产业:互联网及移动互联网的爆发诞生了乐视网,网宿科技,中文在线,上海钢联这些十倍股。满足人民的文娱生活的富春通信(转型影视,游戏,动漫,文学),美盛文化。

医疗领域随着精准医疗和基因检测的兴起,出现了千山药机,达安基因十倍股。新一代信息技术的紫光股份,神州信息,浪潮信息等。

尤其是14年-15年的互联网金融,以其巨大的行业规模,爆发了一批十倍股,东方财富,同花顺,银之杰,金证股份,中科金财等。

3.符合国家经济转型的新兴行业,行业规模巨大。可以判断,许多新兴行业的公司目前市值处于高成长周期的起始阶段。

(未完,明晚继续)

点击

阅读原文

下载

淘股吧APP

找"

太极悟道

"

关注他的

文章