问题

1

:一季度

GDP

回升,

3

月份数据好于市场预期,但这种好转的形势是否会持续,是否存在回落风险?

一季度经济数据明显超预期,其中一季度

GDP

同比增长

6.9%

,

3

月工业增加值同比增长

7.6%

,固定资产投资同比增长

9.2%

,社会消费品零售同比增长

10.9%

;在一季度房地产销量继续走好的情况下,房地产消费和投资都受到相应支持。而工业生产在供给侧改革推动中上游企业利润快速回升的情况下,企业的生产意愿也保持高位,推动工业增加值提高。

然而在此背景下,投资者对接下来经济形势的走势并没有更为乐观,相比于上期

64%

的投资者认为经济整体是

L

型,本期认为经济呈现

L

型走势的投资者比例降为

54.1%

;相反认为全球局势不明朗,接下来经济将会进一步下滑的投资者比例从

20.1%

上升至

32.3%

;

另外有

6%

的投资者认为经济变数很多,看不清;此外有

7.7%

的投资者认为供给侧改革下,经济将持续复苏。

虽然

1

月经济数据较好,但目前房贷调控已经开始导致房地产销量回落,而银行在监管趋严情况下,同业业务的放缓也会开始制约其他表外资金的供给。预计房地产和基建投资增速都可能呈现前高后低,而工业品价格从

3

月份已经开始回落,影响到企业的补库季节性,生产意愿和动能也会开始受到影响,随着补库存周期进入中后段,未来经济动能和

PPI

都可能有所弱化。而受基数影响,未来一两个季度

GDP

增速也将小幅回落。

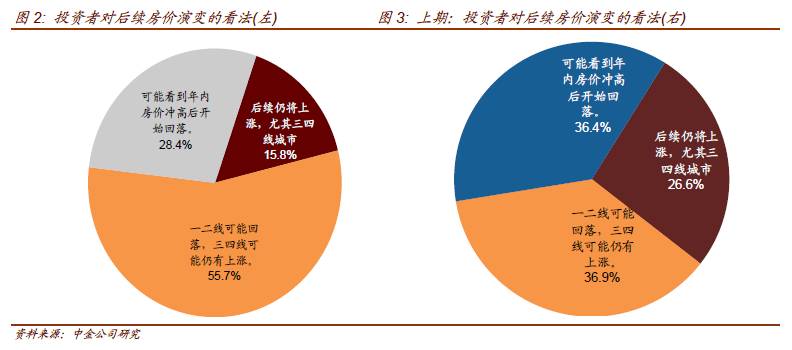

问题

2

:房地产调控趋于严格,越来越多城市执行更为严格的限购和限贷政策,加上房贷发放受到更严格的限制。您认为年内后续房价如何演变?

16

年底各地楼市调控政策出台,国内房价经历了短时间的调整(成交明显下降但价格并未调整);进入

2017

年以来,虽然一二线城市价格有了一定的回调,但三四线城市房价快速上升,带动房地产投资维持强势。近期,各地城市继续加强房地产调控,不少三四次线城市也加入了房地产调控的行列,同时银行在房贷发放上也更为严格。本期债市调查中投资者认为后续三四线城市房价仍有可能继续上涨的比例由上期的

36.9%

增至

55.7%

;认为后续房价将整体上涨的占比由

26.6%

降至

15.8%

;认为后续房价将会冲高后开始回落的占比由

36.4%

降至

28.4%

。

总体来看,超过半数的投资者认为未来房价走势将会出现分化,三四线涨而一二线跌;经过

17

年以来三四线城市的火热后,目前投资者普遍对三四线城市房价更为看好。

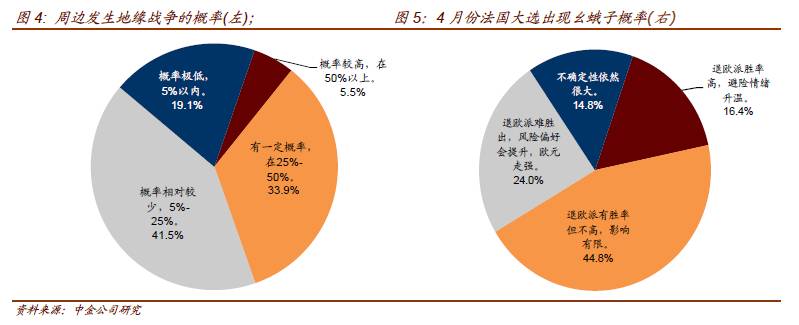

问题

3

:您认为中国周边发生地缘战争的概率有多大?

近期,朝鲜问题再度成为市场关注热点,朝鲜半岛局势也趋于紧张。

关于中国周边是否会发生地缘战争,大部分投资者认为概率不大,超过

60%

的投资者认为发生地缘战争概率在

25%

以内。

具体来看,

19.1%

的投资者认为概率极低,在

5%

以内;

41.5%

投资者认为概率相对较小,为

5%-25%

;

33.9%

的投资者认为有一定概率,在

25%

至

50%

之间;另外有

5.5%

的投资者认为发生地缘战争概率较高,在

50%

以上。

问题

4

:您是否担心

4

月份法国大选会出现幺蛾子?

今年全球市场面临的最大风险是政治风险,本周日(

4

月

23

日)法国将举行总统选举第一轮投票,共有

11

名来自不同政党的候选人参选。法国的选举规则为

“

两轮制

”

,若第一轮有候选人得到绝对多数的选票,则直接当选;若第一轮没有出现绝对多数,则得票率最多的两名候选人在两周后进行

“

一对一

”

对决,得票多者当选。法国是多党制国家,党派集中程度低,总统在第一轮选举就决出的可能性很低,因而进行第二轮选举几乎是确定的事情。

此轮法国大选中,目前同一梯队内候选人的民调支持率十分接近,导致几位候选人均可能在第一轮投票中胜出,参与第二轮投票,而这也增加了法国大选的不确定性。

在对法国大选问题的看法上,大多数投资者认为退欧派胜出的概率不高,

具体来看,

44.8%

的投资者认为退欧派有胜率但不高,影响有限;

24%

的投资者认为退欧派难胜出;另外有

30%

的投资者认为不确定仍然较大,其中

14.8%

的投资者认为不确定性仍然很大,

16.4%

的投资者认为退欧派胜率高,避险情绪升温。

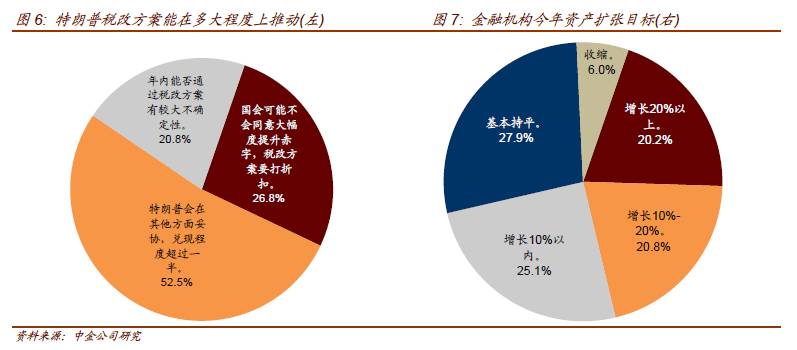

问题

5

:特朗普在政策推动层面遇到了不少助力,后续市场关注其税费方案的推动。您认为特朗普的税改方案能多大程度上推动?

特朗普在竞选时期提出了废除奥巴马医疗改革、税收改革等竞选承诺。特朗普上台后的第一项行动为废除奥巴马医疗,然而市场未曾预料到,废除奥巴马医疗并以《美国医保法》草案替代这项议案,在众议院投票中并未获得足够支持,不仅所有民主党反对,共和党内部也产生巨大分歧,不少共和党并未投赞成票。特朗普医疗改革暂时搁置,共和党将目光转向税改。特朗普税收改革自开始便备受市场关注,并预计对经济产生较大的影响。在医改受阻后,目前市场对税改能在多大程度上实施也持有一定的怀疑。

从我们的债市调查来看,投资者对税改能否顺利推进的分歧也较大,超过一半(

52.5%

)的投资者认为税改方案涉及的博弈较多,特朗普可能会在其他方面妥协来换取税改方案的较大程度通过,兑现程度可能超过一半;

26.8%

的投资者认为目前美国经济不差,考虑未来财政负担仍重,国会可能不会同意较大幅度提升赤字,税改方案可能要打较大的折扣;另外

20.8%

的投资者认为不确定性很大,甚至是否能过年内通过税改方案都有较大不确定性。总体来看,大部分投资者认为税改能够得到实施,但兑现程度可能不如竞选时期的承诺。

问题

6

:您所在的金融机构或者业务部门,今年资产规模扩张目标是?

本期债市调查显示,在对今年资产规模扩张目标上,大部分金融机构的增速都有所控制,超过半数的投资者所在机构的资产扩张规模增速控制在

10%

以内,

其中

6%

的投资者表示资产扩张规模将会收缩,

27.9%

的投资者表示所在部门金融机构资产扩张目标与去年基本持平,

25.1%

的投资者表示资产规模增速在

10%

以内;另外有

40%

左右投资者表示扩张速度将会在

10%

以上,其中

20.8%

的投资者表示增速在

10%-20%

之间;

20.2%

的投资者表示增长目标在

20%

以上。

3

月公布的金融数据虽然资产方面贷款和社融均超预期,但负债方面

M2

和存款增速都有明显的下滑。在我们二季度路演中,大部分银行一直反映的一个问题是今年存款增长偏弱,尤其是企业类存款的增长较去年同期弱很多。

企业存款的放缓将会导致银行从过去的

“

以贷定存

”

转化为今年的

“

以存定贷

”

,同时在金融监管进一步加强下,同业负债的发展将会受限。以存定贷结合同业负债受限会导致银行资产负债表的扩张放缓甚至收缩。

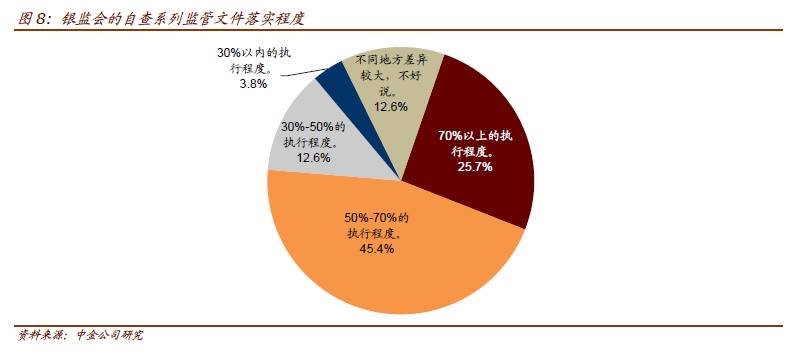

问题

7

:您认为银监会的自查系列监管文件会在多大程度上执行和落实?

近期,银监会连续发布《中国银监会关于银行业风险防控工作的指导意见》(

6

号文)、《关于切实弥补监管短板提升监管效能的通知》(

7

号文)、《开展银行业

“

违法、违规、违章

”

行为专项治理工作的通知》(

45

号文)、《中国银监会办公厅关于开展银行业专项治理工作的通知》(

46

号文)、《关于开展银行业

“

不当创新、不当交易、不当激励、不当收费

”

专项治理工作的通知》(

53

号文)等,

主要针对银行业信用风险、委外情况、违规套利和不当交易等进行专项核查和调研。目前上述文件只是要求银行自查违规情况,尚未明确达标标准及惩罚措施。

关于银监会自查系列文件能在多大程度上落实,超过

70%

的投资者认为监管的执行力度将会超过

50%

,说明大部分市场投资者对此次银监会的严监管持谨慎态度。

具体来看,

25.7%

的投资者认为

70%

以上的执行力度;另外

45.4%

的投资者认为执行力度在

50%-70%

之间;

12.6%

的投资者认为执行力度在

30%-50%

之间;

3.8%

的投资者认为执行力度在

30%

以内。此外,

12.6%

的投资者认为不同地方差异加大,执行力度不好说。