理证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信、有道云等方式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿使用本资料。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

【明明债券研究团队】

事项:

央行周三公告称,为对冲税期和央行逆回购、MLF到期等因素的影响,维护银行体系流动性基本稳定,10月18日人民银行以利率招标方式开展了3000亿元逆回购操作。当日有200亿元7天、100亿元28天逆回购到期,按逆回购口径统计,净投放资金2700亿元。此外,当日另有2275亿元1年期MLF到期,共实现425亿元流动性净投放。对此,我们点评如下:

评论:

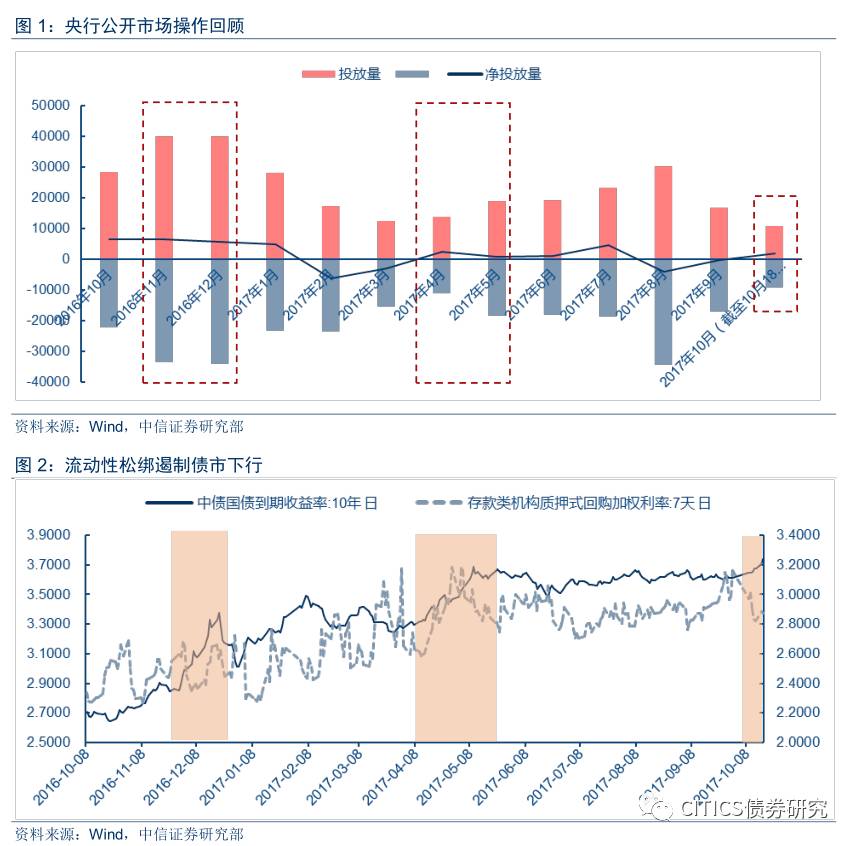

公开市场操作放量,货币政策中性偏松

10月18日,央行开展1600亿7天、1400亿14天逆回购操作,对冲当日300亿逆回购,实现2700亿元净投放;若考虑当日另有2275亿元1年期MLF到期,实现425亿元流动性净投放。继上周五超额一次性续作MLF、昨日开展1900亿元逆回购对冲600亿元逆回购到期释放流动性后,央行今日通过巨量逆回购操作投放大量短期流动性,月初至今累计净投放1785亿元,央行保持流动性总量保持中性适度。

从流动性结构上看,虽然本周公开市场操作净投放实现完全对冲或小额净投放,但结合此前央行一次性续作MLF,本周央行通过逆回购操作投放了大量短期新增资金,资金利率也从季末高点下行。具体来看,上周五(10月13日),央行一次性续作4980亿元MLF对冲10月4395亿元MLF到期,净投放585亿元,补充市场长期流动性。本周,央行连续两日大额开展公开市场操作,10月17日实现短期资金净投放1300亿元,10月18日实现短期资金净投放2700亿元,短期资金净投放量已超过9月中旬。随着央行持续的流动性投放,假期后DR007和R007均从季末高点下行,资金利率低位平稳,市场流动性水平中性偏松。

此外,本次央行公开市场逆回购超额净投放也综合考虑了月中企业缴税和央行逆回购到期等因素对银行体系流动性的影响,向银行体系提供充足的短期流动性,维持资金面的平稳。

回顾前两次债市大幅回调期间公开市场操作,流动性松绑遏制债市下行

近日债市的大幅调整引发了市场对2016年底和2017年4月债市大幅回调的联想,其时十年期国债到期收益率快速攀升至短期高点,但央行通过公开市场开展大额净投放松绑流动性水平,把资金利率稳定在合理区间,应对债市的快速下跌。

具体来看,债市大幅回调期间,央行以净投放或小额回落为主,流动性水平并不紧张,但市场与政策出现了矛盾。2016年11月央行公开市场操作净投放6390亿元,2017年4月净投放2540亿元,DR007走势保持季节性趋势,并未超越前期高点。为了应对债市的快速下跌,央行持续进行公开市场净投放,2016年12月、1月央行公开市场操作分别净投放5765亿元和5005亿元,2017年5月净投放695亿元(其中5月上半月净投放1190亿元),随着流动性的持续松绑,债券收益率上行趋势得到迅速遏制并出现下调。

当前市场情绪脆弱,短期超调后料将“回复均值”

当前市场情绪脆弱,短期超调后料将“回复均值”

在央行加大流动性投放、资金利率逐步回落之时,债市的短期大幅调整更多是源于经济超预期情绪,市场情绪脆弱导致债市超调。一方面,近期公布的金融数据、通胀数据指向经济大体向好;另一方面,中国人民银行行长周小川的对中国经济增速的乐观信号释放。经济增长超预期将会都债市造成压力。此外,随着大会召开,市场也产生了对货币政策维稳时期可能结束的担忧情绪。以上因素叠加主推债市收益率上行,造成了近日债市的大幅调整。

但从流动性方面看,央行10月以来以公开市场净投放为主,近几日的大额净投放表明了央行维持货币政策稳健中性的意图,当前流动性缓解中性偏松。回望此前债市调整期间,央行通过降低资金利率迅速遏制住债券收益率的上行趋势,央行货币政策对债市具有较强控制力。就政策面来看,近期并无重要监管政策出台,监管层面无实质性利空出现。4季度经济保持稳定增长可能性较大,但是并没有显示突破7%的潜力。当前并非债市大幅回调的环境。

随着中国经济数据拨云见日,央行货币政策持续性的中性偏松,市场情绪的超调大概能率将得到改善,市场情绪回归理性后债市将回复均值。

债市策略:

近日,经济超预期情绪引发市场持续下跌,但从流动性、监管政策、经济基本面总体来看,当前并非债市大幅回调的环境。随着中国经济数据拨云见日,央行货币政策持续性的中性偏松,市场情绪的超调大概能率将得到改善,市场情绪回归理性后债市将回复均值。目前我们仍然坚持十年期国债到期收益率3.6%顶部中枢的判断不变。

具体分析内容(包括相关风险提示)请详见报告《对2017年10月18日央行公开市场巨量投放的点评——货币政策中性偏松, 债市短期超调终将“均值回复”》。

特别声明:

本资料所提供的服务主要面向专业机构投资者。其他类型的投资者在分类结果和分类结果和评级结果评级结果与卖方研究服务风险等级相匹配的前提下,在接受卖方研究服务前,还应当联系中信证券机构销售服务部门或经纪业务系统的客户经理,对该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失进行充分的了解,在必要时应寻求专业投资顾问的指导。

关于本资料的性质。本资料的性质为“投资信息参考服务”,而非具体的“投资决策服务”。该项服务通常是根据专业机构投资者的需求或特点,基于特定的假设条件和研究方法所提供的中长期价值判断,或者依据“相对指数表现”给出投资建议,而并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、具体的投资操作性意见:(1)该项服务所提供的分析意见仅代表中信证券研究部在相关证券研究报告发布当日的判断,因此,相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(2)该项服务是一项“标准化服务”,侧重于提供中长期的投资价值判断和相对指数表现。其所包含的观点及建议并未考虑每一位使用者的风险偏好、资金特点、目标、需求等个性化情况,也不涉及每一项具体投资决策的“选股”和“择时”判断,因此,不能够将其视为针对特定投资者的、关于特定证券或金融工具的投资操作建议,也不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。