市值风云APP原创作品 未获授权请勿转载

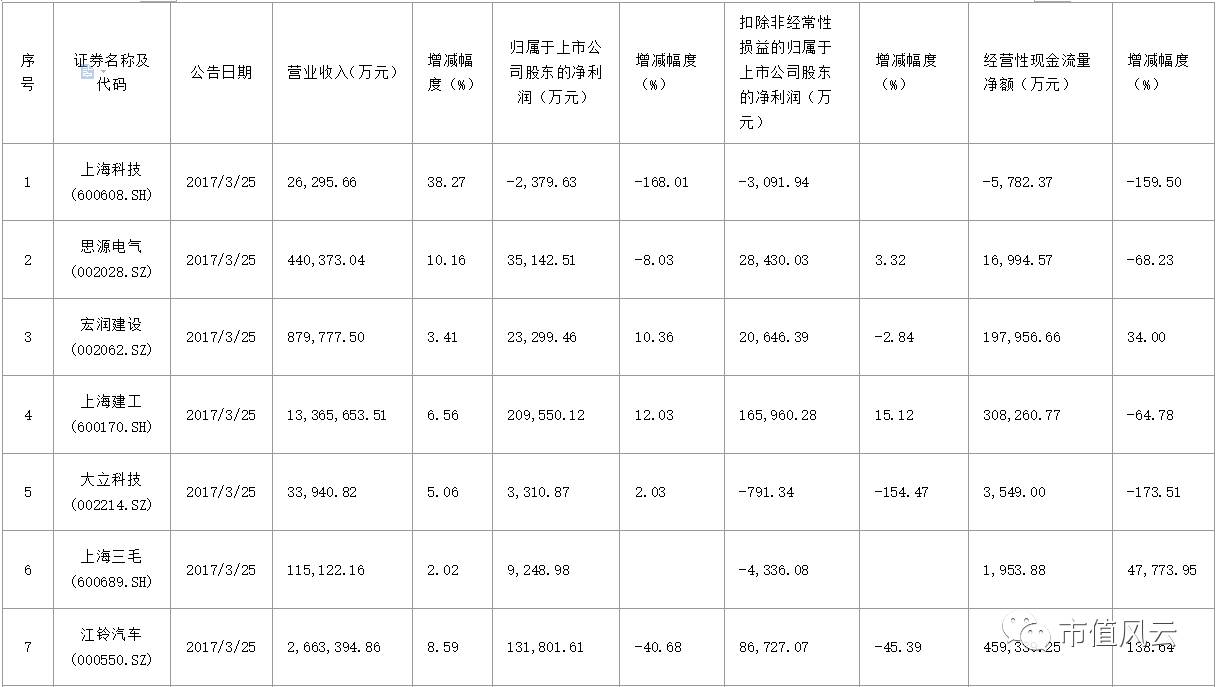

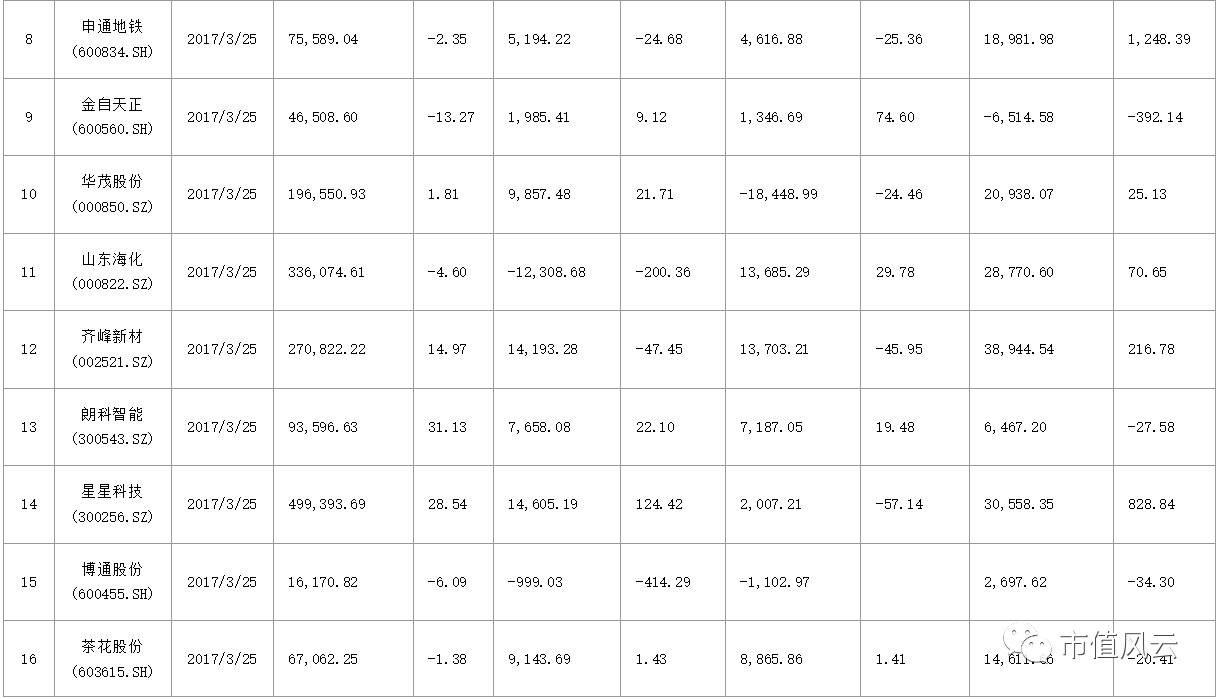

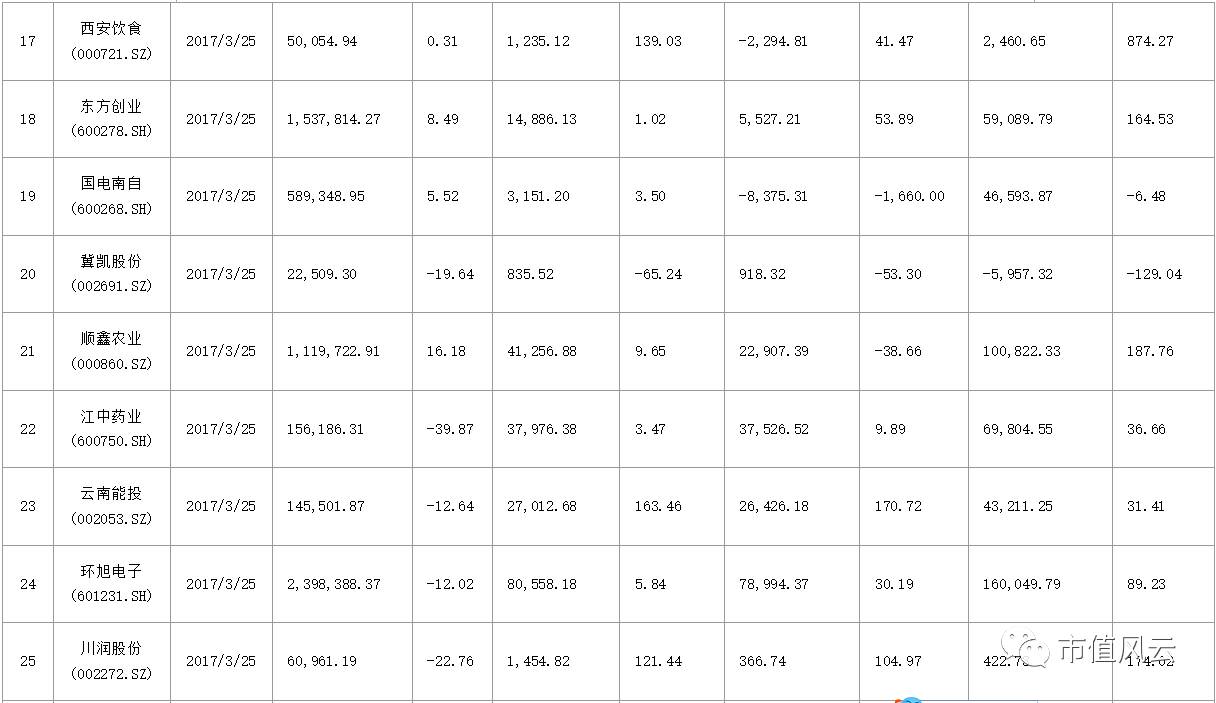

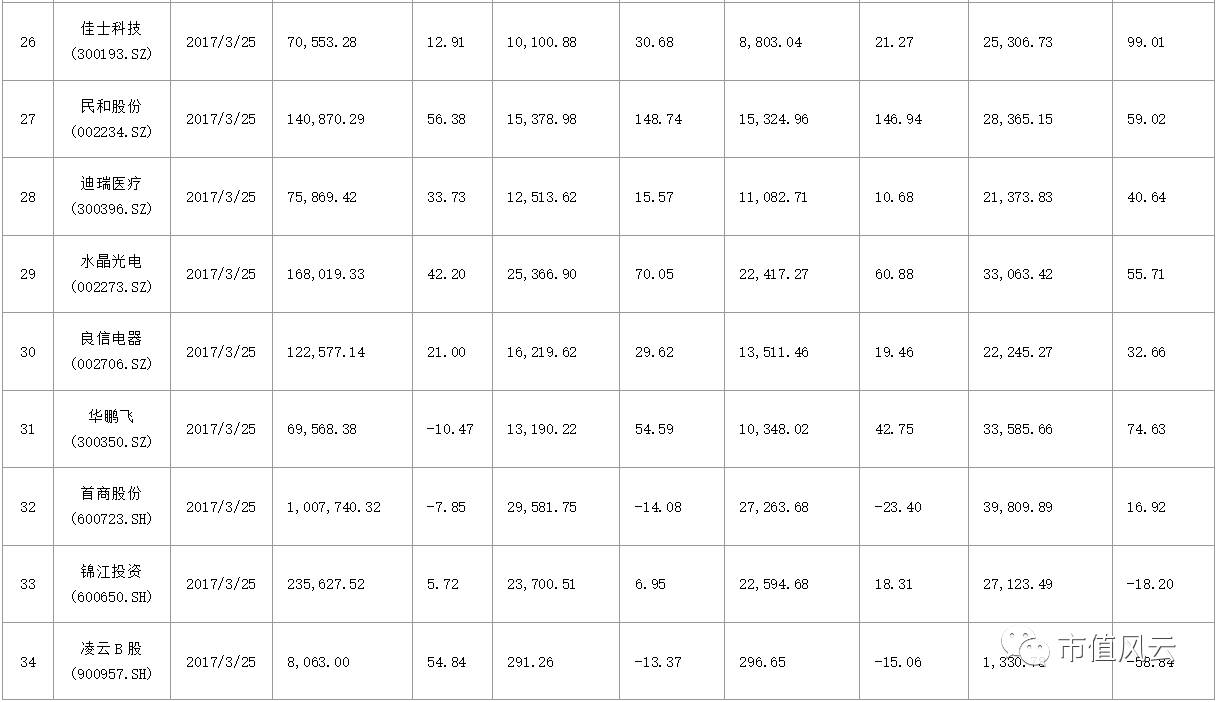

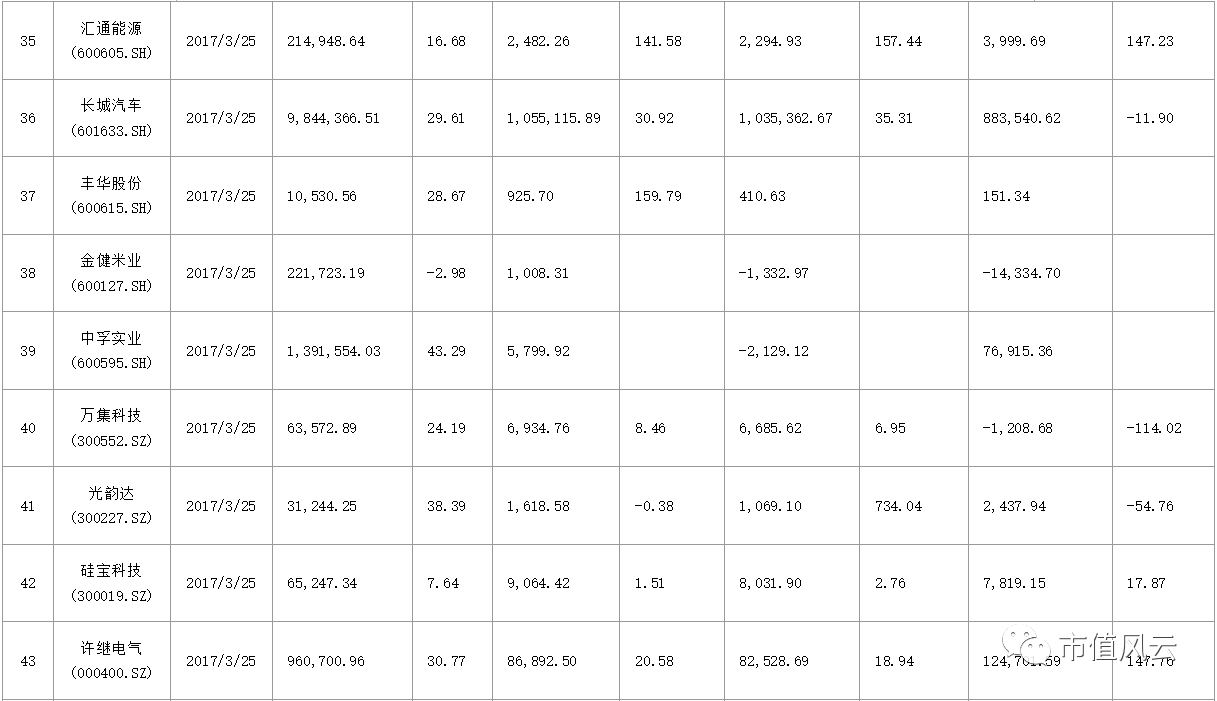

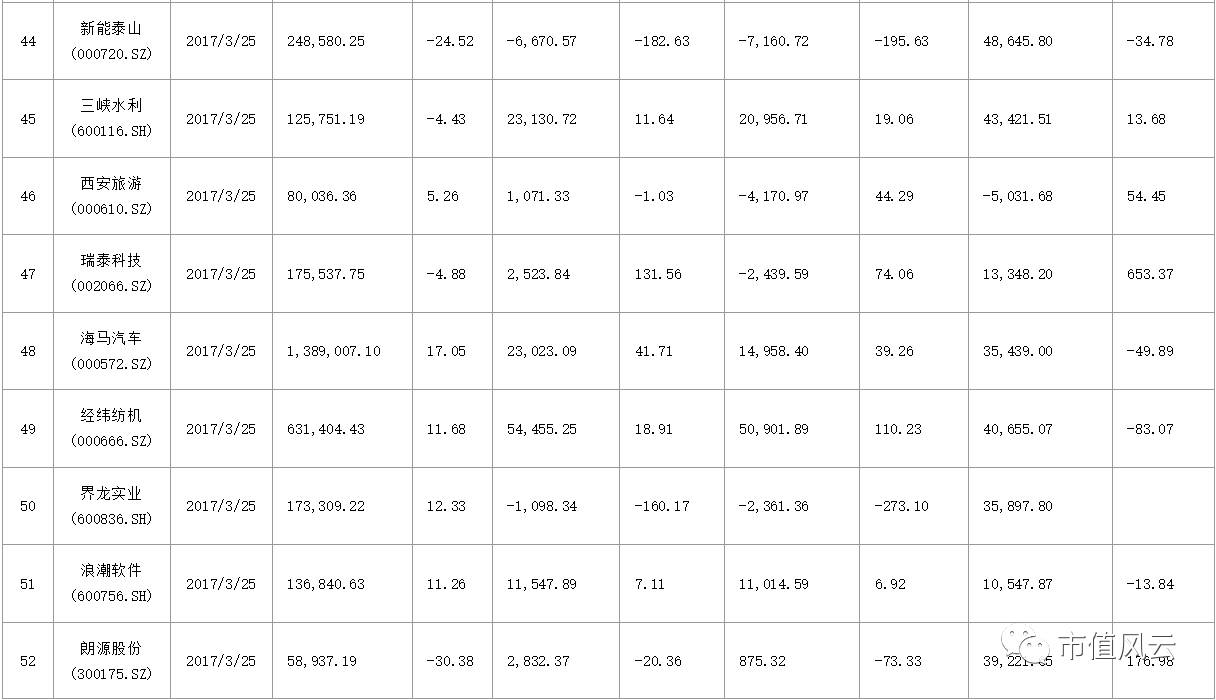

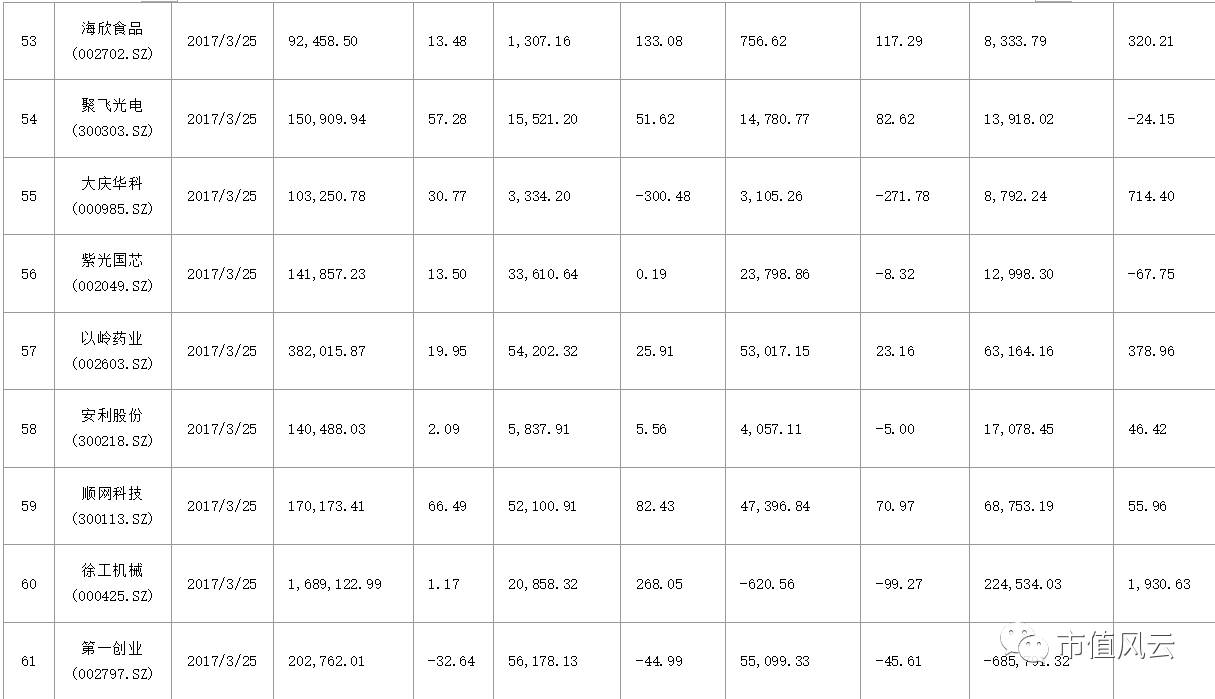

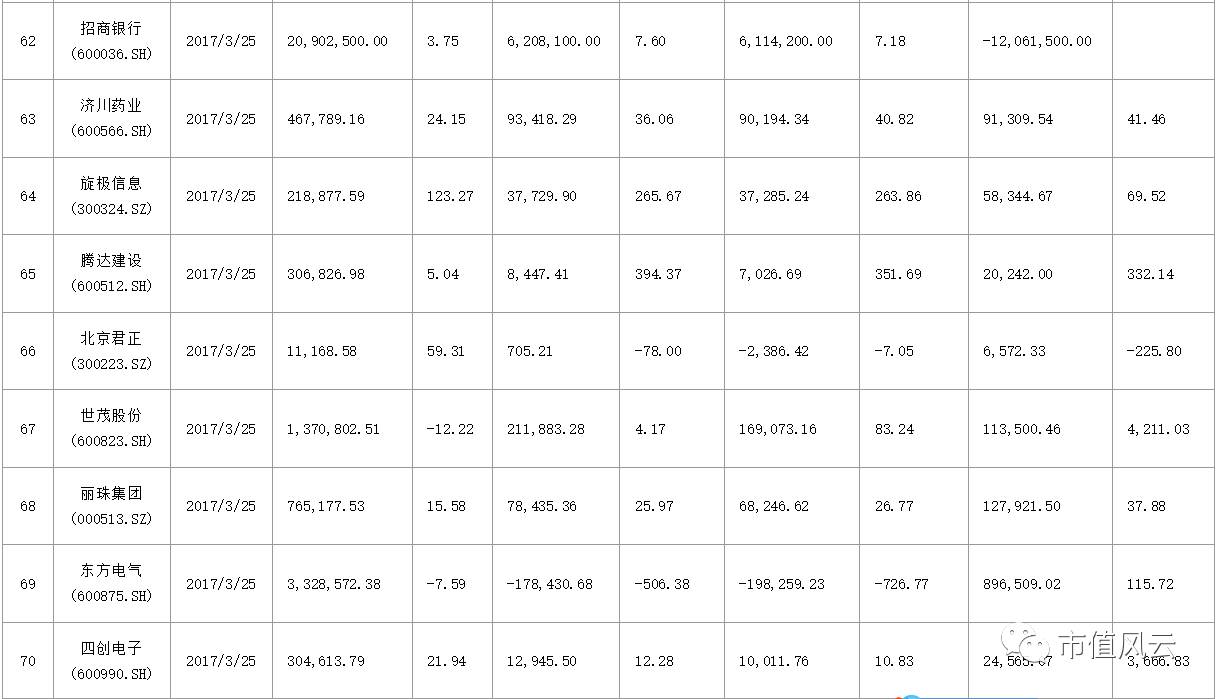

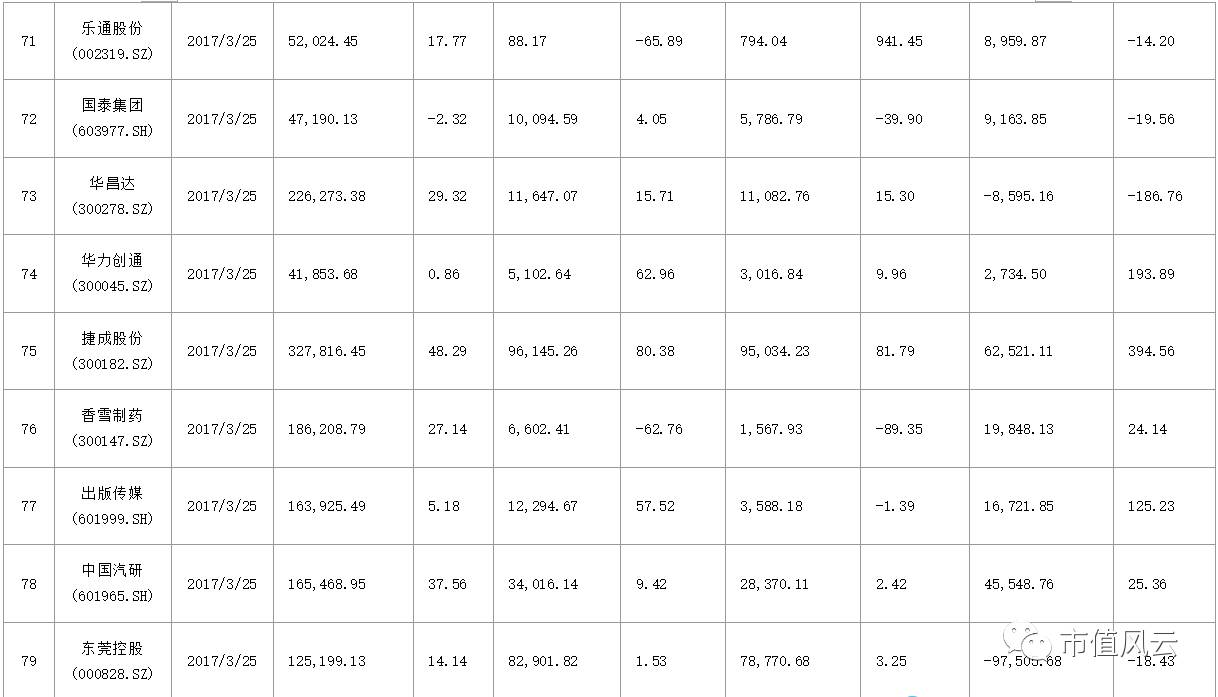

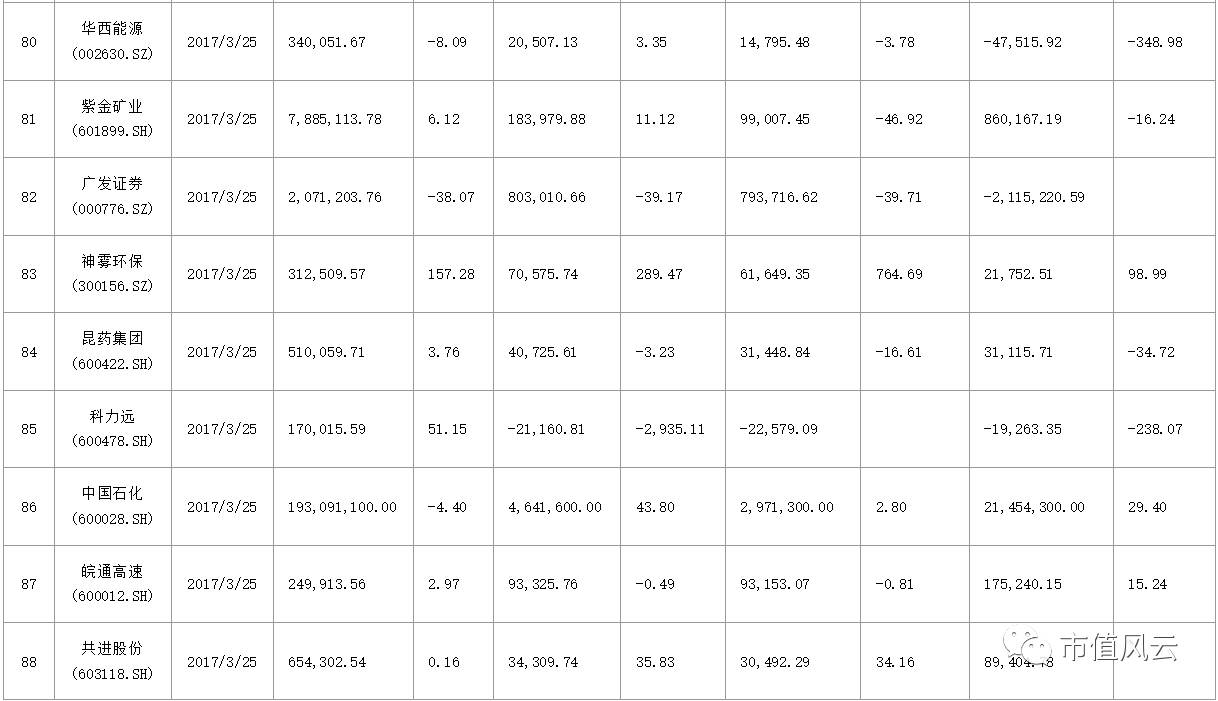

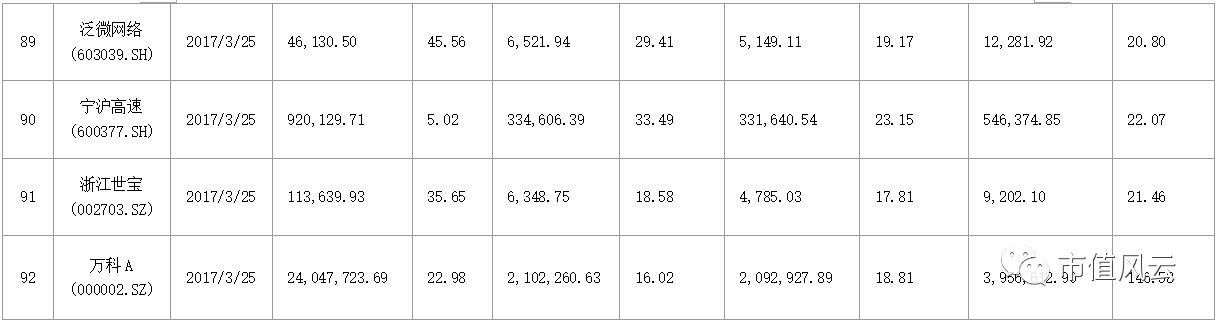

今日(2017年3月28日)披露年度报告的上市公司有92家,其中19家创业板,17家中小板,56家主板。业绩上涨的有67家。

一、东方电气(600875.SH)

主要会计数据和财务指标如下:

该公司是我国最大的发电设备研究开发制造基地和电站工程承包特大型企业之一。

2016年,公司实现:

营业总收入为人民币 332.86亿元,较上年同期下降 7.59%;

归属上市公司股东净利润为人民币-17.84亿元,较上年同期下降 506.38%;

每股收益为人民币-0.76元;主营业务毛利率为11.91%,较上年下降4.80个百分点。

本年度,公司受宏观经济影响,除新能源板块收入略有增长外,其他板块收入均有不同程度的下滑,本年实现的主营业务收入同比下降,降幅为7.44%。

(1)

清洁高效发电设备营业收入同比下降14.58%

,

主要是火电、燃机和核电常规岛产品销售规模有所下降。受产品价格影响,本年清洁高效发电设备毛利率略有下降。

(2)

新能源产品收入同比增长73.09%

,

主要是风电产品收入同比增长114.83%。新能源毛利 率同比下降3.05个百分点,主要是风电产品盈利能力较低,且本年风电在新能源产品中的占比较大。

(3)

水能及环保设备收入同比下降38.99%

,

其中水电产品收入下降50.56%,环保产品收入下降 25.96%,该板块毛利率同比下降26.84个百分点,主要是部分水电项目亏损。

(4)

工程及服务收入同比下降29.51%

,主要是工程项目收入同比下降44.17%,电站服务收入同比下降10.30%。

因部分工程项目毛利率低

,工程及服务板块毛利率同比下降16.24个百分点。

本年内,公司经营活动现金流量方面:

经营活动产生的现金流入为384.91亿元,主要是公司销售商品收到的款项;

经营活动产生的现金流出为230.89亿元,主要是公司采购原材料等支出的款项;

经营活动产生的现金流量净额为89.65亿元,经营活动产生的现金流量净额同比增长115.72%。

风云点评

该公司于1995-10-10上市,是我国最大的发电设备制造企业之一,主要从事水力发电机组、燃煤发电机、燃气发电机、核电汽轮发电机和交直流电机及控制装置的生产及销售。

由于受发电设备行业需求减少的影响,本年营业收入较上年下降,加之产品价格下降的原因,导致公司主营业务毛利率较上年下降4.80个百分点;公司前期承接的风电合同产生较大亏损;公司深化内部改革,实施“瘦身”计划,计提辞退福利较上年增加等原因,导致报告期出现较大幅度的亏损。

二、腾达建设(600512.SH)

主要会计数据和财务指标如下:

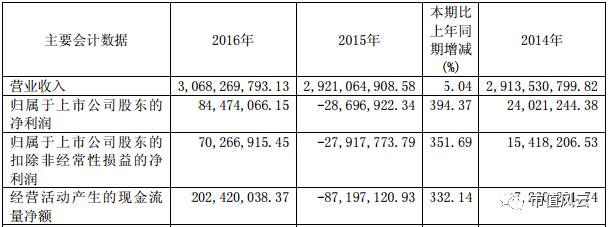

单位:人民币元

公司从事的主要业务为建筑工程施工,其中建筑工程施工是公司主要的业务,占公司营业收入的比重为91.24%。此外,公司尚有少量房地产开发业务,主要以消化存量为主,公司自2014年以来未新增储备地块。建筑工程施工作为本公司的传统主营业务,是公司最主要的收入来源。

报告期内,公司实现:

营业收入3,068,269,793.13元,比上年同期增长5.04%,主要原因:公司业务储备充足,拓展市场新业务的承接较稳定。

营业利润 86,735,449.75元,比上年同期增长375.55%,主要原因:施工业务量增加且毛利率有较大提高和财务费用减少。

归属于母公司所有者权益的净利润84,474,066.15元,比上年同期增长394.37%,主要原因:营业利润增加。

主要业绩驱动因素:

建筑工程行业受固定资产投资影响较大,特别是基础设施投资和房地产开发投资,固定资产投资规模直接影响当年新签合同总量和工程业务量,企业前期积累结转下年度施工的业务量也会影响建筑企业当年的业务量,当期工程业务量、工程毛利水平以及融资成本直接影响企业当期的业绩。

目前公司主要从事市政工程、公路桥梁、房屋建筑施工业务,

轨道交通施工的毛利水平高于其他工程,

此外工程业务模式也会影响整体利润水平,融资施工模式高于单一施工模式。建筑企业的业务资质和资金实力直接制约自身承接工程业务的能力。

风云点评

公司于2002-12-26上市,是一家主要从事市政工程和公路工程建设的公司,包括道路、大型桥梁、高速公路等工程建筑。 2016年全年完成施工产值28.45亿元;完成新增中标金额17.6亿元;公司已获得市政公用工程施工总承包特级资质、房屋建筑工程和公路工程施工总承包一级资质、桥梁工程专业承包一级资质、公路路面和公路路基工程专业承包一级资质等资质证书。截至目前,全国只有为数不多的施工企业获得市政工程施工总承包特级资质。

目前,建筑业市场化程度正在日益提高,但在原有体制下已形成的各地方政府对当地国有大型建筑企业给予各方面帮助、扶持的情况依然存在

。

近年来,虽然招投标制度已基本普及,但仍存在许多不规范之处,受地方保护主义和其他一些非经济因素的影响,建筑市场仍存在一定程度的区域分割,人为地制造一些市场准入壁垒,这为公司进行跨地区业务开拓增加了难度。作为浙江台州市的民营企业,公司在上海、杭州、重庆、北京等地的业务扩展面临当地大型企业的竞争压力。

三、新能泰山(000720.SZ)

主要会计数据和财务指标如下:

公司是以电力、电线电缆、煤炭和热力为主业,集生产、经营、科研于一体的大型骨干企业,经营范围为以自有资金对电力、热力项目的投资、管理,电线电缆、电子产品、电器 机械及器材、橡皮及塑料制品的生产、销售;输变电设备销售;金属材料压延加工;高速公路护栏、型材的生产、销售、安装等。

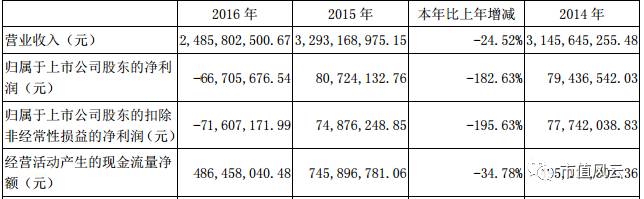

公司2016年全年累计完成营业收入248,580.25万元,实现归属于母公司所有者的净利润-6,670.57 万元,比上年下降182.63%。

其中主营业务中各分行业的经营情况:

1、报告期内,

电缆业务销售量、生产量

比上年同期分别减少39.66%、31.45%

,主要是公司控股子公司鲁能泰山曲阜电缆有限公司光缆产品的原材料采购紧张,致使光缆产品的生产量、销售量有较大幅度下降。

2、报告期内,

煤炭业务销售量

比上年同期减少79.97%

,主要是公司控股子公司山东新能泰山西周矿业有限公司本期煤炭经营大幅减少所致。

3、报告期内,

热力业务销售量、生产量

比上年同期分别增加31.02%、31.02%

,主要是公司控股子公司山东华能聊城热电有限公司本期加大供热市场营销所致。

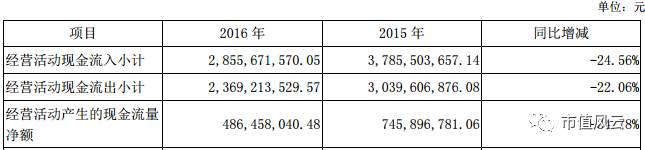

经营活动产生的现金流量净额本期较上期减少34.78%,主要是本期电价下调、电煤价格上涨,发电业务盈利大幅减少所致。

风云点评

公司于1997-05-09上市,是一家以电力、电线电缆为主业,集生产、经营、科研于一体的公司。公司现有发电机组装机容量为103.825万千瓦,其中火电装机容量为94万千瓦,风电装机容量为9.825万千瓦。煤炭设计产能30万吨,电缆年产值约12亿元,热力年生产约350万GJ。