1、生猪养殖板块:生猪产能加速去化趋势不变!

首先看生猪产业链价格:本周生猪均价11.39元/公斤,周环比下降5.40%;猪肉均价19.24元/公斤,周环比下降1.23%;三元仔猪均价21.02元/公斤,周环比上涨1.89%。自繁自养继续亏损,本周平均亏损131.80元/头,较上周下降270.43%。

关注养猪板块我们认为,生猪产能加速去化趋势不变:

1

)短期猪价下行在市场预期范畴内。

截止目前,自2019年以来猪价下行,我们预计2019年一季度大概率仍呈现猪价下行趋势,主要原因一是前期压栏近期集中出栏,二是2018年3月之前的补栏高峰对应于2019年1季度的生猪高出栏量。这并未超出此前市场的预期。

2

)产能去化进程明确。

我们认为,出于对疫情的恐慌,目前,即使是在猪价相对高价地区,养殖户的补栏积极性可能也依然偏低。综上所述,我们认为,行业产能去化进程目前并未因调运政策的放松而改变。

3

)投资建议:继续推荐生猪养殖板块。

我们认为,

2019

年生猪养殖产业景气震荡上行的趋势已经渐渐明确,具备板块配置的价值。

板块性配置是避免个股疫情风险的一个有效方式。从弹性角度,重点推荐

天邦股份、正邦科技、唐人神

;从稳健性角度,推荐

温氏股份、新希望、牧原股份

。

2、白羽肉鸡板块:肉鸡板块是生猪养殖板块的重要投资替代。

首先看白羽肉鸡产业链价格:根据博亚和讯,本周毛鸡均价8.45元/公斤,环比下降9.72%;鸡肉产品综合售价11.73元/公斤,环比下跌1.59%;鸡苗均价5.00元/羽,环比上涨7.99%。

本周我们发布《白羽肉鸡行业跟踪:2019年白羽肉鸡板块还有预期差吗?》行业报告,关于白羽肉鸡板块我们认为:

1

)

2019

年鸡肉均价将高于

2018

年。

第一,祖代引种规模是从2018年10月才开始增加,意味着肉鸡供应量最早在19年Q4才有显著增加。2019年尤其是上半年仍是供求偏紧的状态。第二,从历史看,猪鸡价格在下半年走势基本一致。在2019年下半年猪价上涨的预期背景下,鸡价也将维持较高水平。第三,2018年上半年肉鸡产业链的低价以及盈利,意味着2019年全年均价及盈利,在基数效应下将高于2018年。

2

)白羽鸡板块具备投资安全性。

我们认为,一方面,相较于当下的生猪养殖企业,白羽鸡企业疫情风险相对较低。另一方面,此前市场对于白羽鸡板块2019年的预期偏低,目前整体估值水平不高。

3

)投资建议:需求增加是次轮鸡价景气的边际利多因素。

产业逻辑上,重点推荐一体化龙头

圣农发展

,其次仙坛股份、民和股份、益生股份。

风险提示:政策风险;疫病风险;农产品价格波动;极端天气

1.1.1.生猪养殖:生猪

产能加速去化趋势不变!

首先看生猪产业链价格:本周生猪均价

11.39

元

/

公斤,

周环比下降

5.40%

;猪肉均价

19.24

元

/

公斤,周环比下降

1.23%

;三元仔猪均价

21.02

元

/

公斤,周环比上涨

1.89%

。自繁自养继续亏损,本周平均亏损

131.80

元

/

头,较上周下降

270.43%

。

关注养猪板块我们认为,

生猪产能加速去化趋势不变:

1)短期猪价下行在市场预期范畴内

。

截止目前,自

2019

年以来猪价下行,我们预计

2019

年一季度大概率仍呈现猪价下行趋势,主要原因一是前期压栏近期集中出栏,二是

2018

年

3

月之前的补栏高峰对应于

2019

年

1

季度的生猪高出栏量。这并未超出此前市场的预期。

2)产能去化进程明确。

我们认为,出于对疫情的恐慌,目前,即使是在猪价相对高价地区,养殖户的补栏积极性可能也依然偏低。

综上所述,我们认为,

行业产能去化进程目前并未因调运政策的放松而改变。

3)投资建议:继续推荐生猪养殖板块。

我们认为,2019年生猪养殖产业景气震荡上行的趋势已经渐渐明确,具备板块配置的价值。板块性配置是避免个股疫情风险的一个有效方式。从弹性角度,重点推荐

天邦股份、正邦科技、唐人神

;从稳健性角度,推荐

温氏股份、新希望、牧原股份

。

1.1.2.白羽鸡养殖:肉鸡板块是生猪养殖板块的重要投资替代

首先看白羽肉鸡产业链价格:根据博亚和讯,本周毛鸡均价8.45元/公斤,环比下降9.72%;鸡肉产品综合售价11.73元/公斤,环比下跌1.59%;鸡苗均价5.00元/羽,环比上涨

7.99%。

本周2019年1月24日我们发布《白羽肉鸡行业跟踪:2019年白羽肉鸡板块还有预期差吗?》行业报告,关于白羽肉鸡板块我们认为:

1

)

2019

年鸡肉均价将高于

2018

年。

第一,祖代引种规模是从

2018

年

10

月才开始增加,意味着肉鸡供应量最早在

19

年

Q4

才有显著增加。

2019

年尤其是上半年仍是供求偏紧的状态。第二,从历史看,猪鸡价格在下半年走势基本一致。在

2019

年下半年猪价上涨的预期背景下,鸡价也将维持较高水平。第三,

2018

年上半年肉鸡产业链的低价以及盈利,意味着

2019

年全年均价及盈利,在基数效应下将高于

2018

年。

2

)白羽鸡板块具备投资安全性。

我们认为,一方面,相较于当下的生猪养殖企业,白羽鸡企业疫情风险相对较低。另一方面,此前市场对于白羽鸡板块

2019

年的预期偏低,目前整体估值水平不高。

3

)投资建议:需求增加是次轮鸡价景气的边际利多因素。

产业逻辑上,重点推荐一体化龙头

圣农发展

,其次仙坛股份、民和股份、益生股份。

本周(2019年1月21日-2019年1月25日),

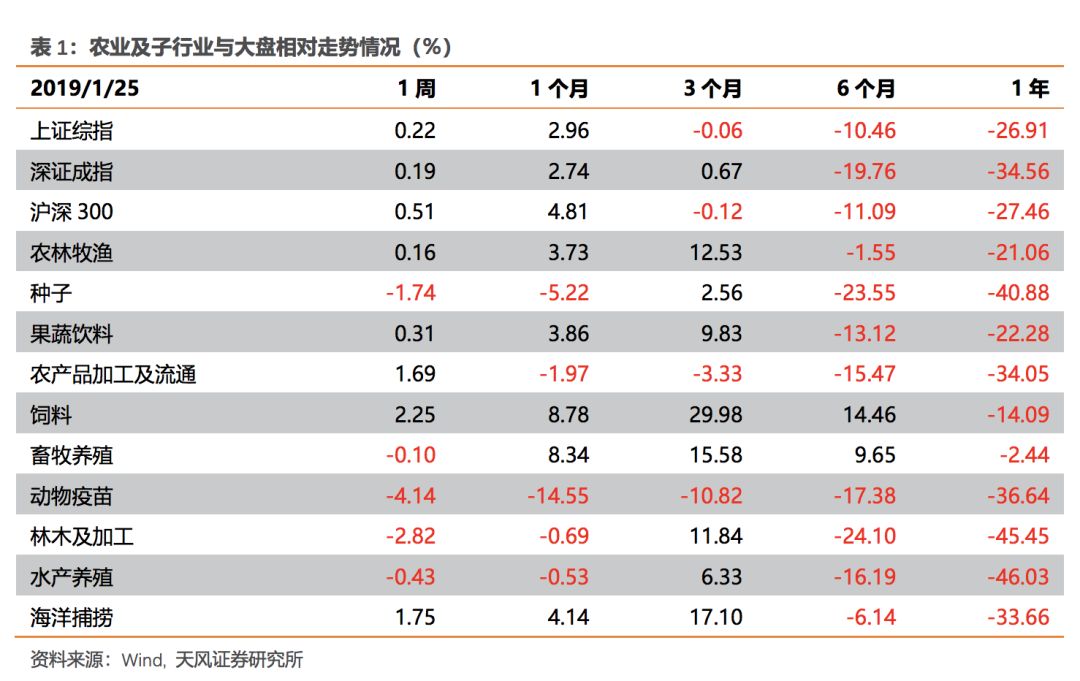

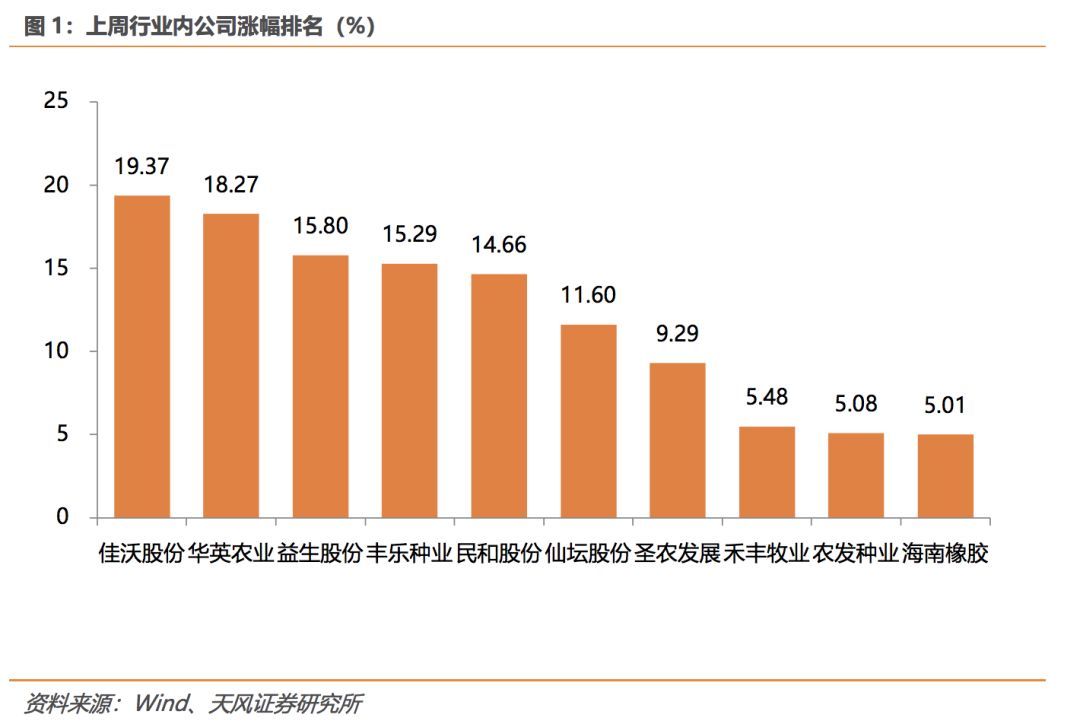

农林牧渔行业+0.16%,同期沪深300、上证指数、深证成指变动分别为+0.51%、+0.22%、+0.19%。农林牧渔行业中,涨幅Top3的行业分别为饲料、海洋捕捞、农产品加工及流通;跌幅Top3的行业分别为动物疫苗、林木及加工、种子。涨幅靠前的为:佳沃股份+19.37%、华英农业+18.27%、益生股份+15.80%、丰乐种业+15.29%、民和股份+14.66%、仙坛股份+11.60%、圣农发展+9.29%、禾丰牧业+5.48%、农发种业+5.08%、海南橡胶+5.01%。

本周生猪和猪肉均价均出现不同程度的下降,三元仔猪价格微涨;鸡苗上涨;育肥猪配合料价格持平、肉鸡配合料价格持平;饲料原料中,豆粕价格下降、玉米价格下降,小麦价格下降;其他大宗农产品中,棉花价格微涨。

图片数据来源:wind、博亚和讯、玉米网、中国畜牧业协会,天风证券研究所。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

|

证券研究报告

|

《

2019年第4周周

报:

如何看待当前猪、鸡板块投资机会?

》

|

|

对外发布时间

|

2019年1月27日

|

|

报告发布机构

|

天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

|

|

本报告分析师

|

吴 立 SAC 执业证书编号: S1110517010002

刘哲铭 SAC 执业证书编号: S1110517070002

魏振亚 SAC 执业证书编号: S1110517080004

|

证券研究报告(以下统称“本报告”)署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。

除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。

本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。