1

、主要结论

如果

2016

年是中国的供给元年,那么

2017

年能否趋势外推

,

供给也将是正向提升产品价格的良药?

对于金融市场而言,价格主要是反映边际力量的变化。相比于

2016

年,我们认为

2017

年供给端和需求端均将出现转折。从目前的观察来看,供给端对产品价格的支撑力已经弱化,甚至对于部分产品而言,已经成为负担。而从需求端的展望来看,我们认为

2017

年基建、房地产、汽车等行业景气度将低于

2016

年,需求端也现拐点。

2

、主要逻辑

(

1

)

2017

年新起点:可观的利润将从根本上动摇企业的统一占线。持续可观的盈利必然会吸引产业新的进入者,

2016

年我国工业行业利润大多反弹。

(

2

)目前多种工业品库存水平已经不可忽视。库存是过去的需求,也是未来的供给。目前多种工业品库存在持续走高,供给端的支撑力越来越弱。

(

3

)未来走向:重点关注需求端。两会召开,

2017

年煤炭和钢铁去产能目标公布。国内工业产品供给端的主要变量已经落定,未来不确定性将落在需求端。

3

、其它要点

(

1

)大类资产配置:做空商品。目前供给端对产品价格的支撑力已经弱化,这对应着短期的拐点,而从年内来看,需求端弱化将接力供给端。理由如下:

第一,受制于财政约束,预计

2017

年基建投资增速将有明显下降。

第二,本轮地产周期顶点已过,

2017

年房地产开发投资增速、新开工面积增速进入下行周期。

第三,后地产周期,汽车、家电等大宗消费品增速将明显回落。

(

2

)

2017

年二季度后

PPI

同比将快速回落。假设

2017

年工业品价格面临着供需转折,那进入

2017

年二季度,高基数叠加环比下跌,

PPI

同比将快速回落。

(

3

)周期性行业公司盈利的拐点不远。企业盈利

=

收入

-

成本

=

毛利

*

产量。如果

2017

年工业产品价格不能继续攀升,同时产品需求下滑,那毛利和产量增速均面临回落,企业的盈利增速也将下滑。

一、原油的故事:减产协议对价格只能产生一时的影响

.

1

、库存高企是此次油价崩盘的导火索

2

、核心原因:供给收缩的不稳定性

.

二、中国的现实:供给收缩,也不能持续推升价格

三、

2017

年价格判断立足点:库存与需求的变化

.

1

、起点:可观的盈利动摇企业的统一占线

2

、库存越走高,价格支撑力越弱

3

、未来走向:重点关注需求端

四、国信展望

1

、大类资产配置:看跌商品

2

、

2017

年二季度后

PPI

同比将快速回落

3

、周期性行业公司盈利的拐点不远

如果说

2016

年是中国的供给元年,那

2017

年能否趋势外推供给也将是正向提升产品价格的良药?

对于金融市场而言,价格主要是反映边际力量的变化。相比于

2016

年,我们认为

2017

年供给端和需求端均将出现转折。从目前的观察来看,供给端对产品价格的支撑力已经弱化,甚至对于部分产品而言,已经成为负担。而从需求端的展望来看,我们认为

2017

年基建、房地产、汽车等行业景气度将低于

2016

年,需求端也现拐点。

一、原油的故事:减产协议对价格只能产生一时的影响

最近三个交易日,国际油价连续三根大阴线,干脆利落的结束了三个月的盘整,宣告OPEC减产抬升油价的措施失效。本轮减产是在2016年11月30日部长级会议达成的。协议称,欧佩克决定从2017年1月起每天减产120万桶至3250万桶/日。消息宣布时,油价一度飙升10%。尔后,油价进入一个非常窄的区间,震荡近三个月。本轮供给限制的确给了油价一个向上的撑力,但是很快即破灭。

1

、库存高企是此次油价崩盘的导火索

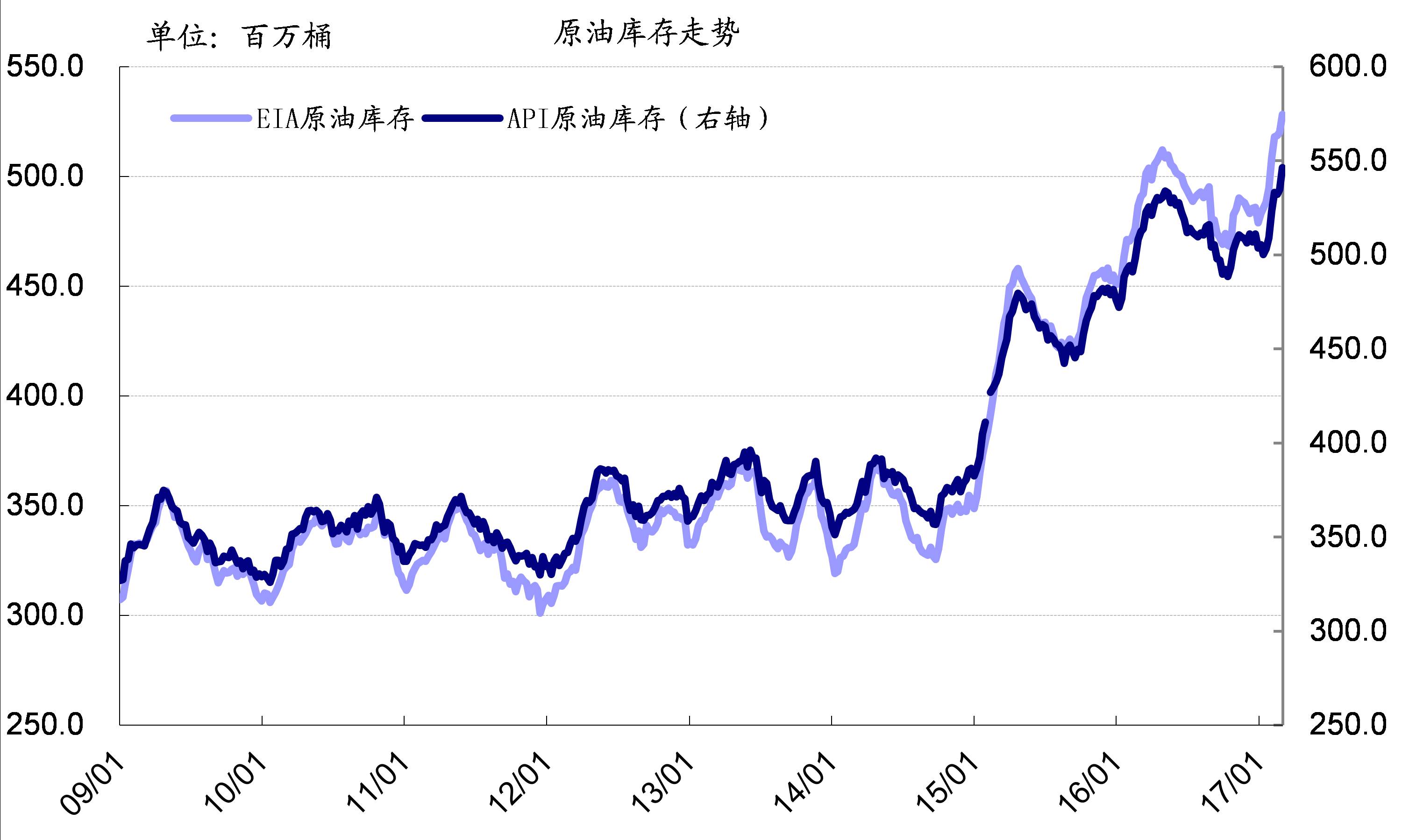

从触发因素来看,库存增加是导火索,它使得投资者对OPEC减产协议失去信心。最新数据显示,API和EIA原油库存均是历史高点。减产协议实行以来,原油库存并没有如预期的下降,反而是持续的攀升。

2

、核心原因:供给收缩的不稳定性

价格始终由供给和需求两方面决定。当产家都处于亏损边缘,在外界力量的引导下,暂时的搭成卡特尔是可能的。但是当产品盈利丰厚后,供给卡特尔崩塌的速度可能比大家想象的要来的快。此次原油下跌的背景就有:

原油价格保持高位后页岩油厂商盈利向好选择了增产

+OPEC

减产联盟不稳定性增加。至于需求端,可能也存在着全球经济偏弱对油品需求不旺盛的因素。

二、中国的现实:供给收缩,也不能持续推升价格

2016

年,中国工业品也发生过类似原油的故事。

2016

年,以钢铁煤炭为龙头的大宗商品价格持续攀升,

2

月

PPI

同比已经达到

7.8%

。

2016

年四季度货币政策报告的研究有提到,在需求企稳回升的同时,去产能、去库存步伐加快也是工业品价格快速拉升的重要原因。

进入2017年后,国内工业品价格又是怎样的走势?无独有偶,我们观察到,近期高库存也成为了突出矛盾,也引起了相关产品期货价格的暴跌。

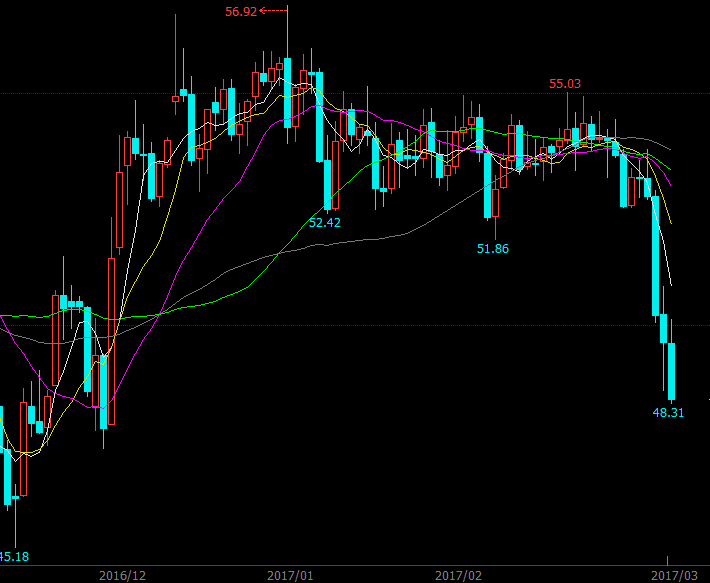

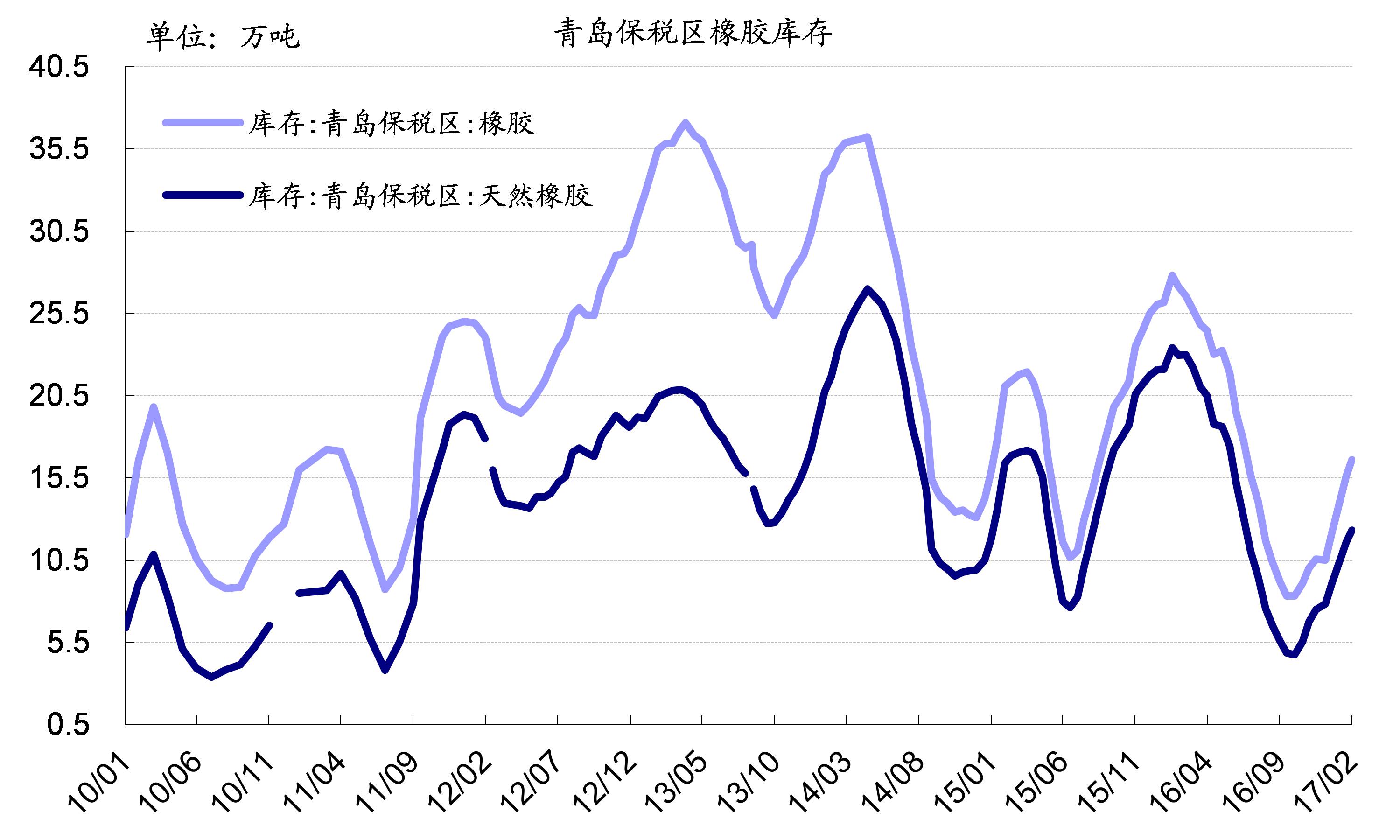

以橡胶为例,青岛保税区橡胶从去年11月开始持续攀升,目前已经回升至接近中位数水平。而上交所的天然橡胶库存也在历史高位。较高的库存,使得橡胶期货上涨动力明显不足。开年后,橡胶期货下跌路径越来越顺畅,连续几个交易日的大幅下跌,2月23日时期价已经跌穿2万点。

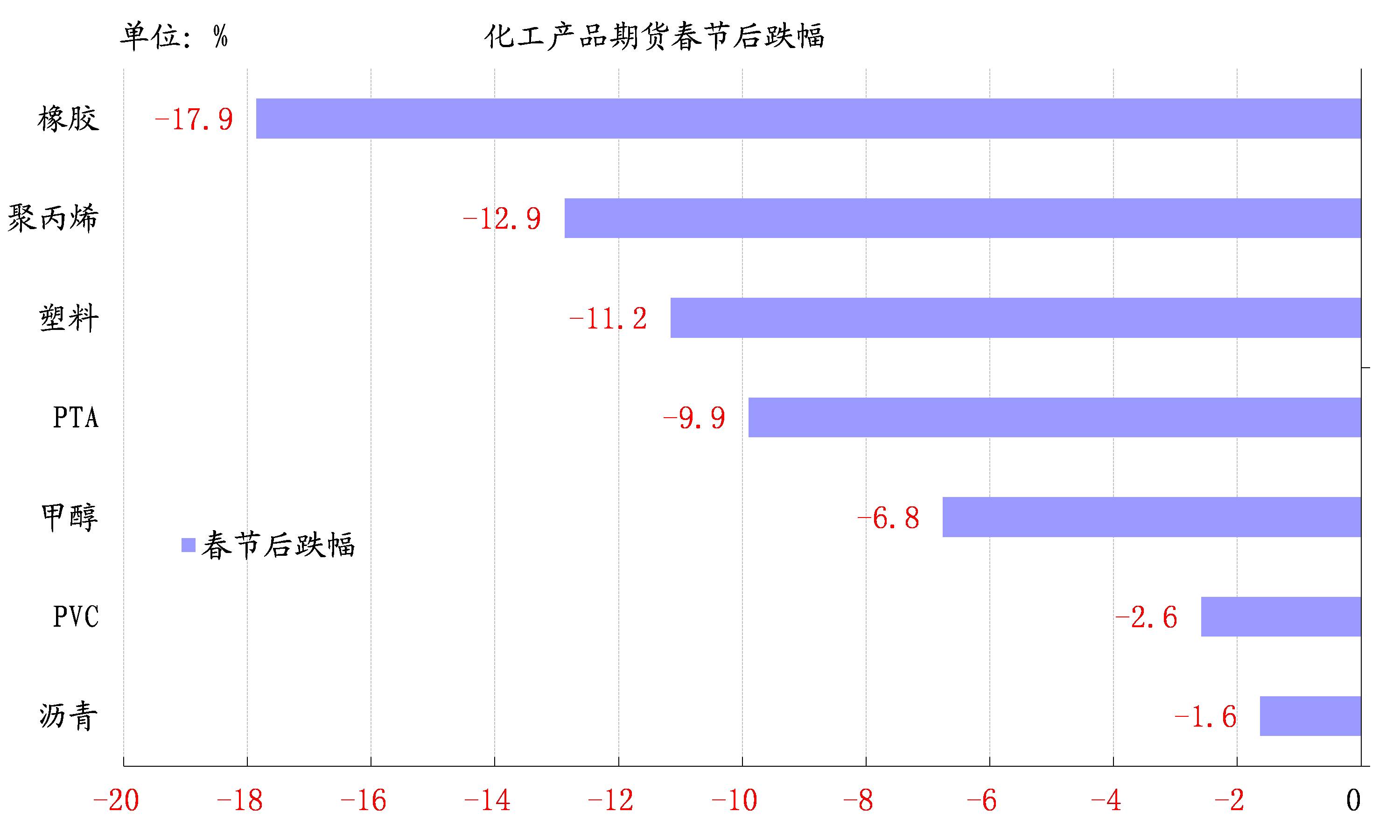

跟随橡胶,近日其它化工产品也开启了下跌模式。以PTA为首,沥青、塑料等连续下挫。从时间点来看,国内PTA的暴跌领先于原油一个交易日,所以它下跌的根源并不跟跌原油。我们认为,本轮跌势的开始,与库存较高,同时新增供给预期增强,叠加节后需求偏弱有关。

相比于黑色系,国内化工产品

2016

年涨幅明显偏低。而进入

2017

年后,化工品走势也大幅弱于黑色系。这其中的差异,我们认为是源于供求变化幅度的差异。从供给角度来看,化工品相比黑色系,内因和外界力量均偏弱;需求方面,黑色系下游主要是房地产和基建,目前需求改善程度也好于化工品。但从供求变化的方向来看,这二者是一致的,所以相比化工链,黑色系只是表现的更加抗跌,它们现在也正在面临着供给端和需求端方向的转折。

三、

2017

年价格判断立足点:库存与需求的变化

1

、起点:可观的盈利动摇企业的统一占线

持续可观的盈利必然会吸引产业新的进入者。在原油的故事里,

2015

年因为低油价出局的页岩油厂商现在已经快速回到了市场中。国内来看,以铁矿石为例,国内矿山准备复产的消息增多。我国铁矿石供给主要依赖于国外三巨头,国内矿山品位较低,加上铁矿石价格持续低于成本线,

2014

年和

2015

年陆续关停。而

2016

年铁矿石价格上涨一倍多后,国内矿山复产也将获得可观的盈利。

从统计局的盈利数据来看,

2016

年工业行业利润总额大多反弹,其中煤炭开采和洗选业、石油加工、炼焦及核燃料加工业和黑色金属冶炼及压延加工业

利润涨幅为

148%

、

184%

和

216%

。我们认为,可观的利润将从根本上动摇企业的统一占线(主动减产或者被动减产),这是

2017

年不同于

2016

年的新起点。

2

、库存越走高,价格支撑力越弱

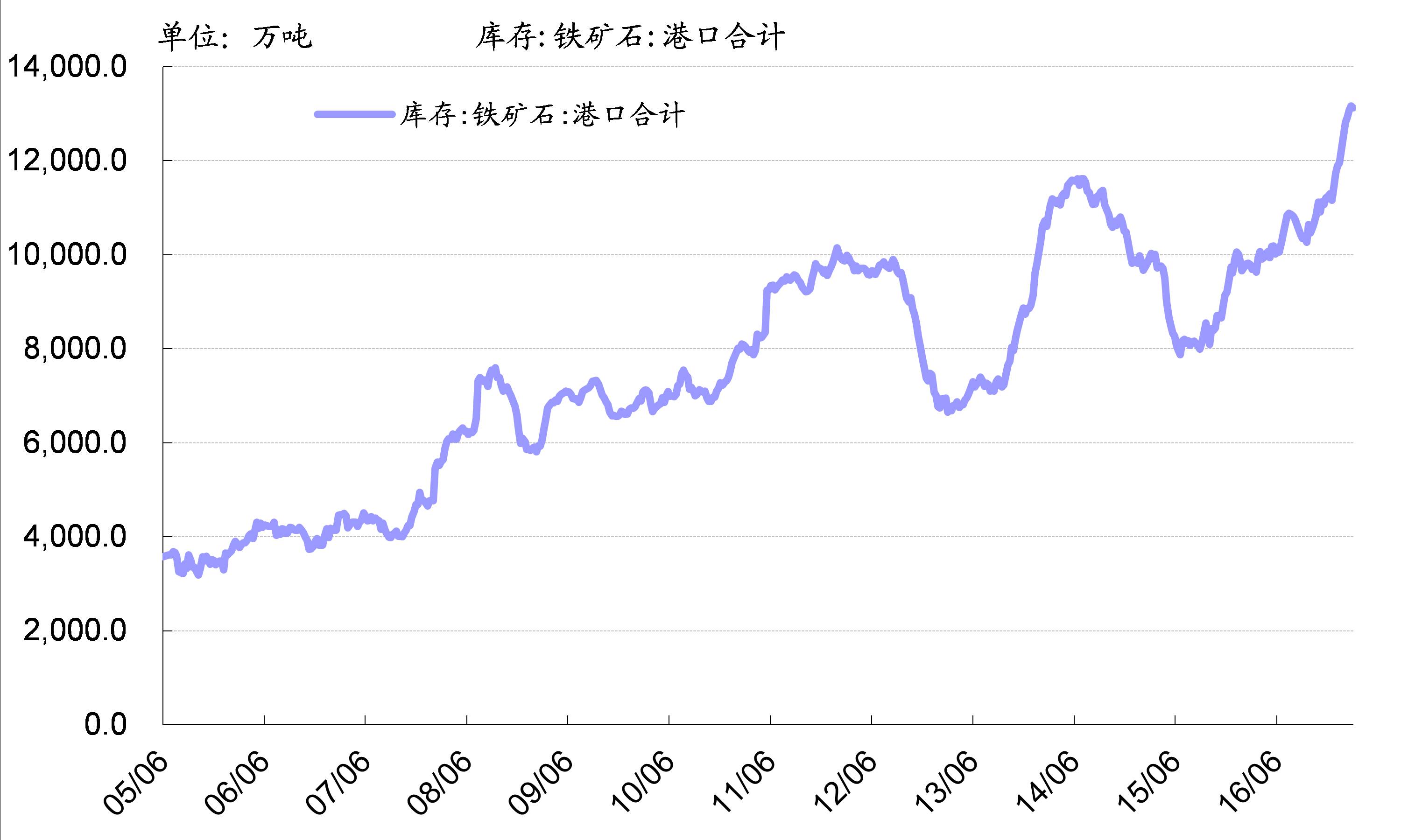

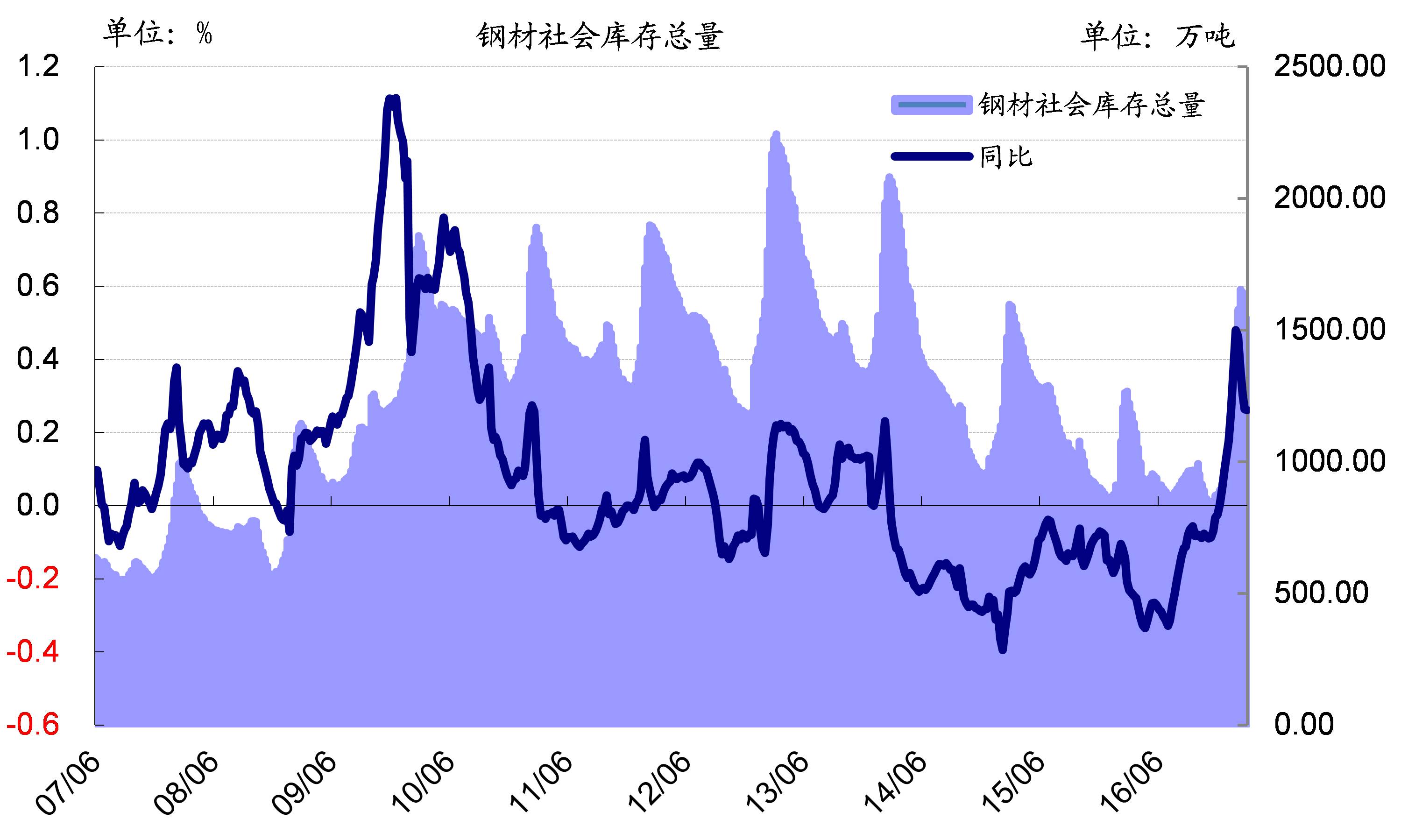

库存是过去的需求,也是未来的供给。如果某个产品的库存绝对水平越来越高,投资者对未来的供给局势就会越来越悲观。我们有观察到,目前多种工业品库存持续高位,供给端的支撑越来越弱。比如铁矿石,目前港口库存在历史最高位,而且近三个月库存量直线拉升。同时钢铁的社会库存增速也较2016年快速回升。

3

、未来走向:重点关注需求端

两会召开,

2017

年煤炭和钢铁去产能目标分别是:

5000

万吨和

1.5

亿吨以上。国内工业产品供给端的主要变量已经落定,未来不确定性将落在需求端。而对于黑色系而言,下游需求主要是房地产和基建,因此,对黑色系价格的预判,

2017

年最后仍需落定于房地产销量和基建投资增速。至于其它工业产品,也是判断各自下游需求。

四、国信展望

1

、大类资产配置:看跌商品

目前供给端对产品价格的支撑力已经弱化,这对应着短期的拐点,而从年内来看,需求端弱化将接力供给端。理由如下: