导读:

有钱,有时也不要太任性。

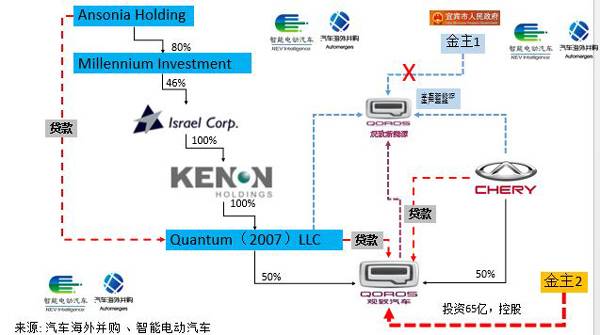

【特约研究员 汽车海外并购automergers】2017年6月16日,观致外方母公司Kenon发布公告,观致、奇瑞、QUANTUM(2007)三家公司与一家中国公司(有可能是宝能集团)签署协议,该中国公司向观致投入65亿元人民币,收购观致汽车的控股股权。该交易需要相关部门审批。

同时,《汽车海外并购》和《智能电动汽车》获悉,该新的金主入主观致后,观致四川宜宾项目有可能不再执行,宜宾方面也不会在观致中占有任何股份。

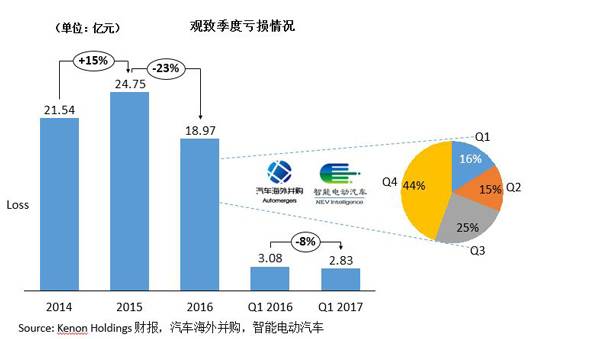

2017年5月31日, 观致外方母公司Kenon Holdings发布了2017年一季报年报。一季报显示,观致2017年一季度共亏损2.83亿人民币。虽然与2016年一季度亏损3.08亿相比,亏损幅度减少了8%,但这是在销量下滑24%的大背景下,在观致继2014年亏22亿、2015年亏25亿和2016年亏损19亿元基础上的继续大额季度亏损,特别在观致公司上下全力节约成本的背景下亏损,值得关注。(《汽车海外并购》此前曾预计“2016年全年观致的总亏损将达18-20亿元左右)

根据2016年一季度亏损占全年亏算的16%假设,2017年全年观致的总亏损或达到17亿左右。

一、主营业务收入下滑,亏损继续,单店销售能力继续走弱

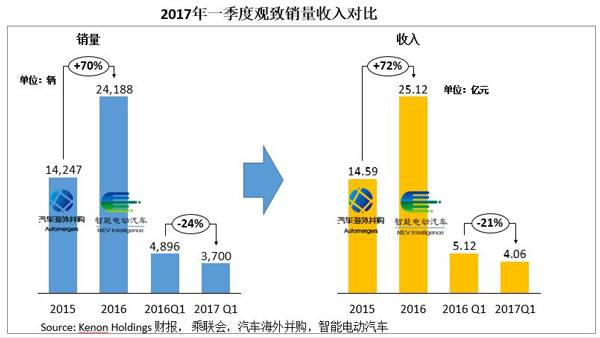

2017年一季度观致汽车的主营业务收入同比2016年一季度的5.12亿元下降了21%,仅4.06亿元。主营业务收入的下滑主要原因是观致汽车批发销量从去年同期的4896辆下滑到了2017年一季度的3700辆,同比降幅24%,这与2017年一季度中国乘用车市场整体增长4.7%(乘联会狭义乘用车批发口径)形成了鲜明对比。观致无论轿车还是SUV表现均弱于总市场。

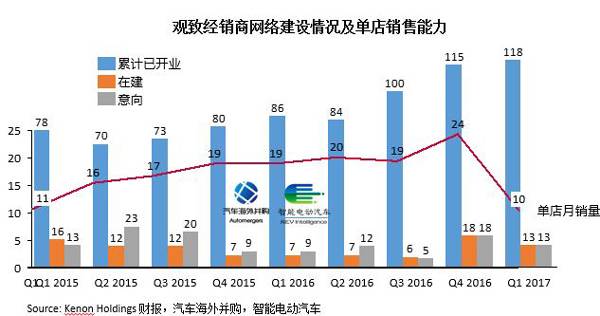

到2017年3月底,观致经销商网络共有118家,仅比去年年底时的115家增加了3家,另有13家在建和13家意向网点。

从季度整体销量与经销商网络拓展的速度综合来分析,单店月平均销售的汽车数量从2016年4季度的24台下降到2017年1季度的10台,受品牌影响力和单车价格所限,观致经销商的销售能力下滑,基本回到了2015年的水平。

财报显示,观致的销售收入下滑21%的同时,销售成本也随之下滑22%,降到4.77亿元,这一“节约”得益于观致继续执行成本节约计划,广告费用、促销费用大幅下降,“让老外回家”也节省了不少人力成本。

二、连年亏损,观致还得继续借钱

从观致三年总的季度单车收入均值与总的单车销售成本均值比较来看,单车收入均值为11.2万元左右,而总的单车销售成本均值为13万元左右,简单理解就是2014-2017一季度的三年多的时间里,观致每卖出一辆车,便要亏损1.76万元,这就容易理解为什么观致从2014年至今每年都亏损20亿左右了。

根据2017年一季度亏损2.83亿来推算,《汽车海外并购》和《智能电动汽车》估计,2017年观致全年亏损或继续维持在17亿-18亿元左右的高位。

2017年一季度,观致的EBITDA(税息折旧及摊销前利润)达到了负8900万,同比2016年一季度的负1.31亿元“改善”了32%,利润负值“改善”除了产品组合优化外,主要得益于广告营销推广活动减少带来的节约和“送老外回家”带来的人力成本的成本节约。

值得注意的是,由于持续不断的借贷和汇率市场的波动,观致在整体上降低成本的大背景下,其净财务融资成本却一路高歌猛进,从2013年的1100万一路狂飙到2016年的4.03亿,增加了近40倍。2017年一季度,观致的净财务成本同比增加了57%至7700万元,反映了观致过去几年收入增长乏力,但却面临因高额借贷而带来的利息支出迅速增加的尴尬局面。本来就没钱,还得把真金白银拿出来去偿还银行的利息。