交易回暖不改集中度提升趋势

——上周流动性评级为C

天风策略:刘晨明/李如娟/许向真/徐彪

报告联系人:韩旭东/吴黎艳

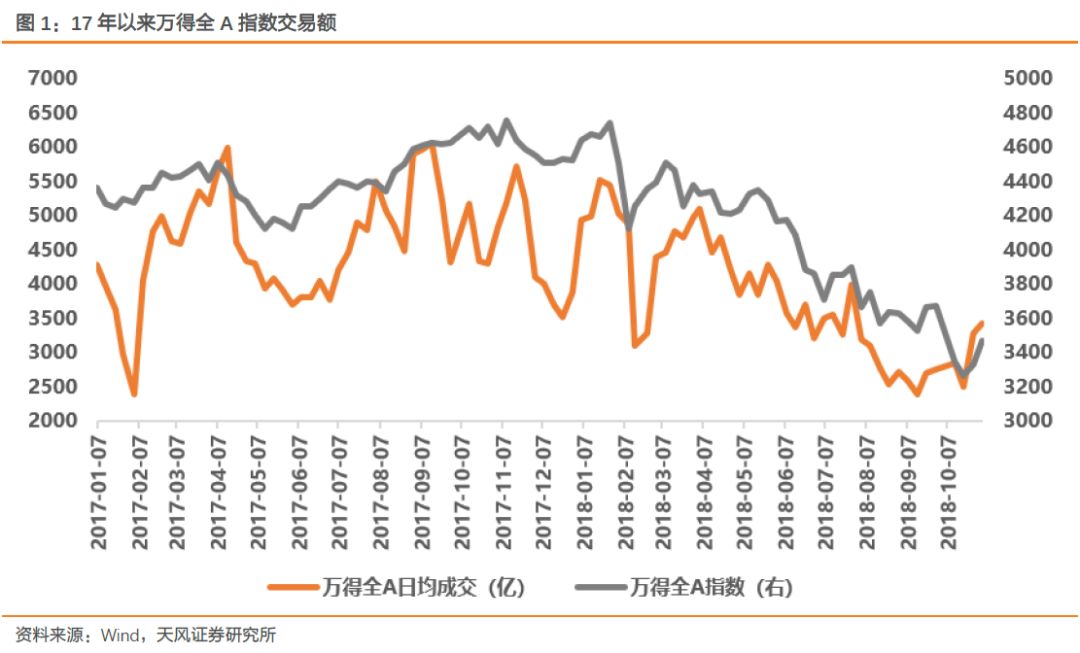

10月下半月,在政策利好不断释放之后,突破前低的市场迎来了一波短暂反弹(上证、创业板分别从底部反弹200点、170点)。过去半个月,前期低迷的成交量也所回暖。过去两周日均成交额分别回升至3275亿和3417亿,而在此之前,两市日均成交额连续9周在3000亿之下。

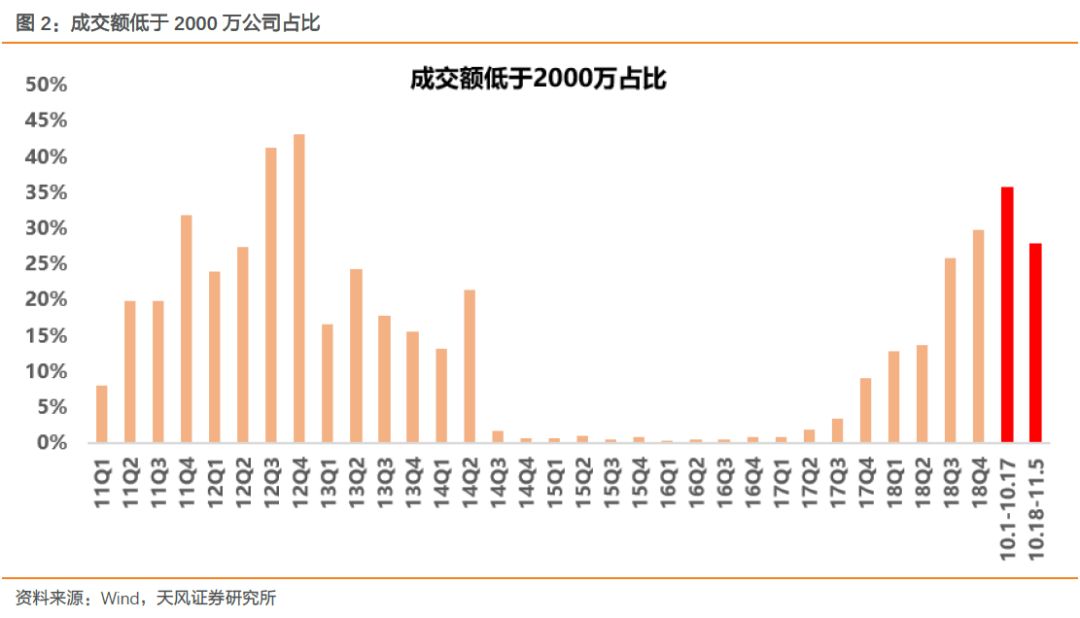

我们在此前也讨论过交易量集中的问题。趋势上看,从15年股灾开始,日均成交2000万以下的“僵尸股”占比不断扩大。

我们以季度为单位进行统计(剔除停牌标的),可以看到这一比重在10月的大跌中达到了高点(10月至今29.72%,10月上半月大跌期间35.73%)。

即使不考虑长区间投资者数量的变化,这一比重处于历史以来高点。因此我们看到,流动性高的标的也在过去两年获得了较好的流动性溢价。

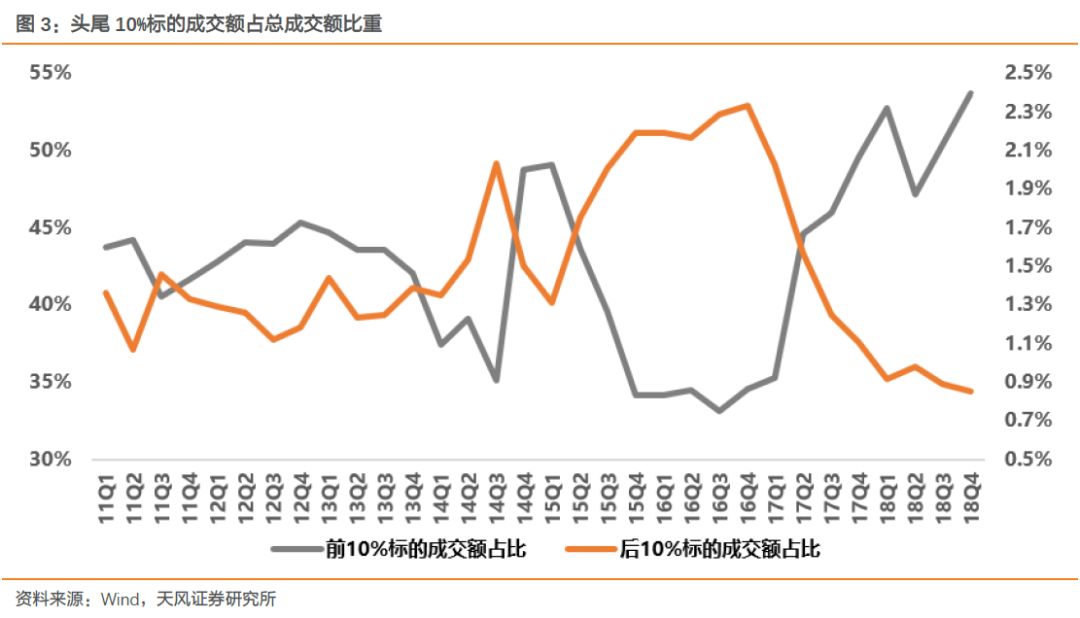

进一步,我们剔除投资者账户数和金额,以及牛熊市的影响,以季度为单位,统计11年以来两市日均成交额前10%(20%)和后10%(20%)占总成交额的比重。

数据显示,今年四个季度(四季度为10月1日至今),前10%标的日均成交额占总成交额比重为53.67%,为7年最高点;后10%占比为0.85%,为7年来最低点。如果把10月至今区间拆分为大跌区间[10月1日-10月17日]和反弹区间[10月18日-11月5日],则前10%标的成交额占比分别为53.2%、54.78%;后10%占比分别为0.79%、0.82%——也就是说,即使在过去半个月的反弹和成交回暖的情况下,依然存在交易拥挤的现象。

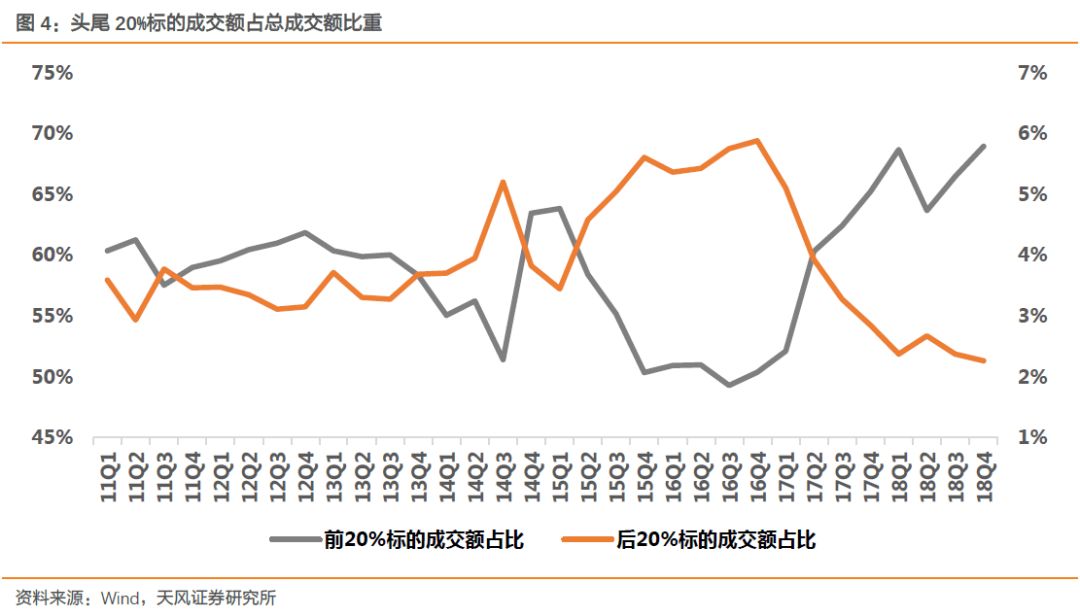

以20%为划分的结果也是一致的。

今年四个季度(四季度为10月1日至今),前20%标的日均成交额占总成交额比重为68.79%,为7年最高点;后20%占比为2.26%,为7年来最低点。如果把10月至今区间拆分为大跌区间[10月1日-10月17日]和反弹区间[10月18日-11月5日],则前20%标的成交额占比分别为69.16%、69.85;后20%占比分别为2.09%、2.20%。

(注:10月以来至今,及10月以来拆分两个区间,头部和尾部对应标的不同)。

因此,过去一段时间,无论是大跌还是反弹,市场整体呈现交易集中化的趋势,流动性溢价大概率将继续存在。当然,由于近期从中央到地方出台了许多“纡困”措施,一些中小企业资金面将边际改善并有望带动成交量回暖。但我们认为,交易集中的趋势并不会因此扭转,企业资质的优劣会形成天然的风水岭,市场对于“好公司”会越来越珍惜。昨天的进博会上总书记宣布了科创板注册制试点,在某些层面上,其功能与创业板是有重合的,但是科创板对于科技、成长类企业净利润的要求较低,投资门槛也不高。因此,如果试点开始推进,我们认为原来两市的优质成长会继续受到资金的青睐,但尾部成长不排除会受到新板的影响。

下表选取关乎股市流动性的15个指标,强指标10分,ABCDE分别对应10分、8分、6分、4分、2分;弱指标减半,ABCDE分别对应5分、4分、3分、2分、1分(则满分140分,最低28分)。最终通过加权来获得综合评级。

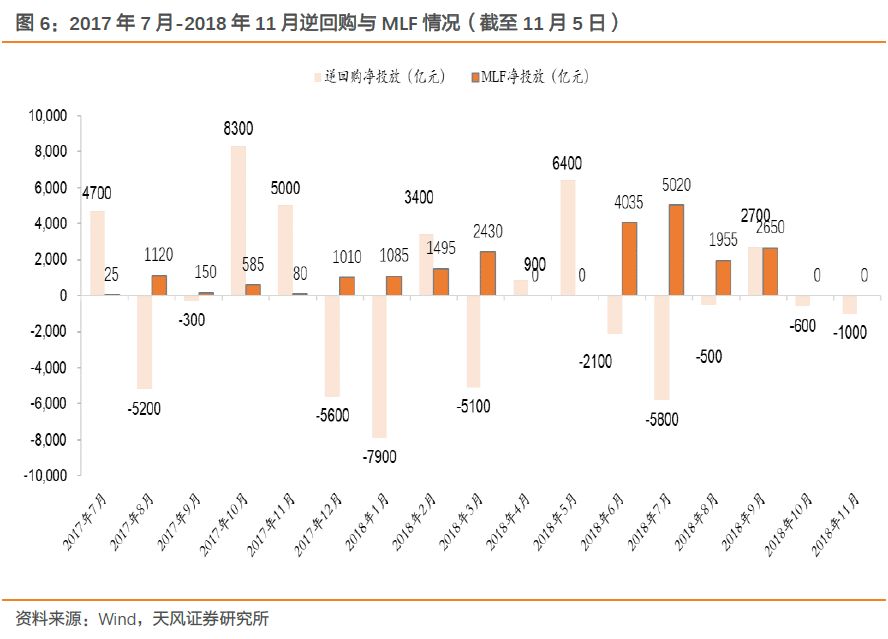

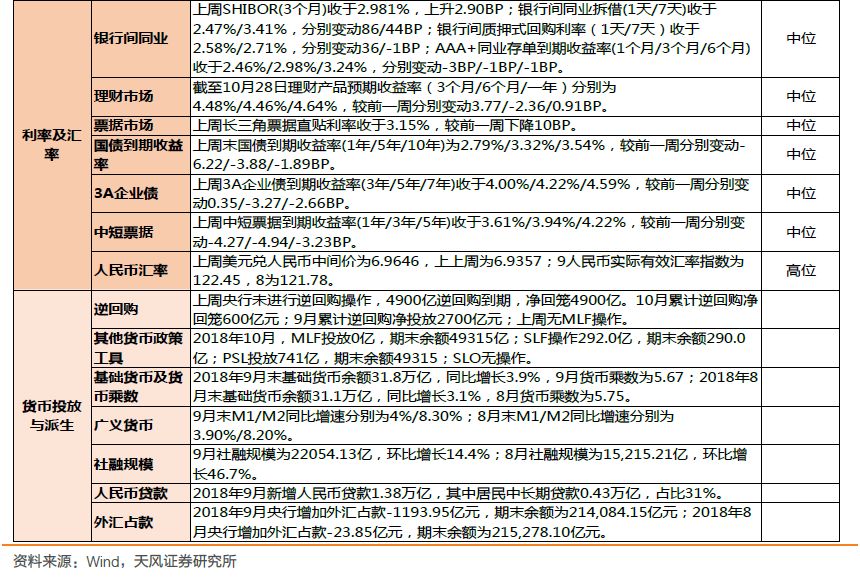

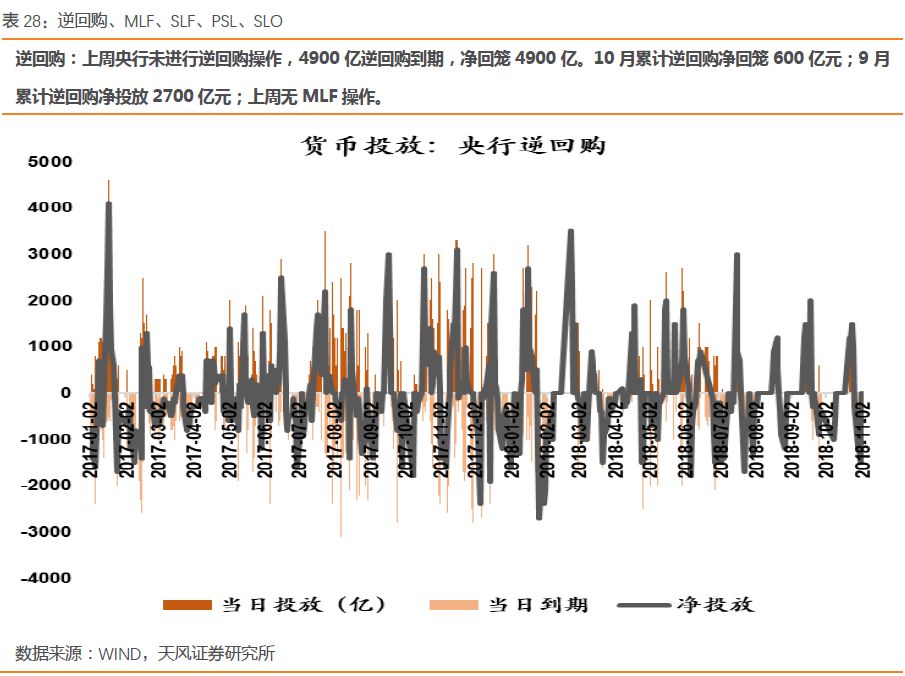

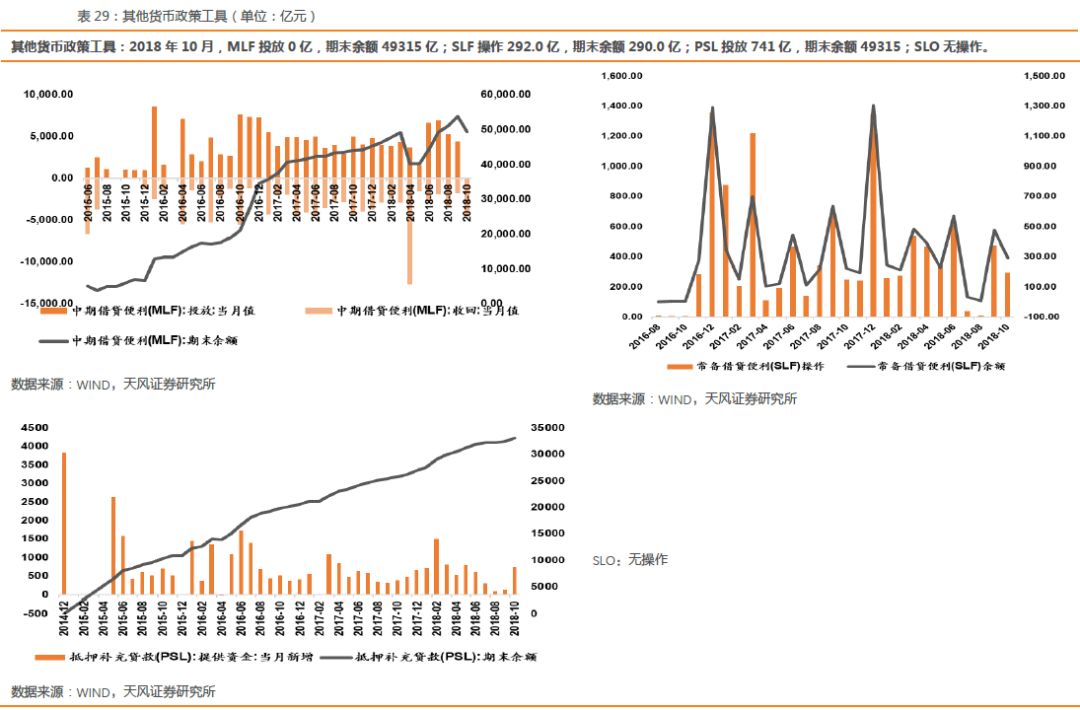

上周未进行逆回购操作,长期资金利率持续下降:

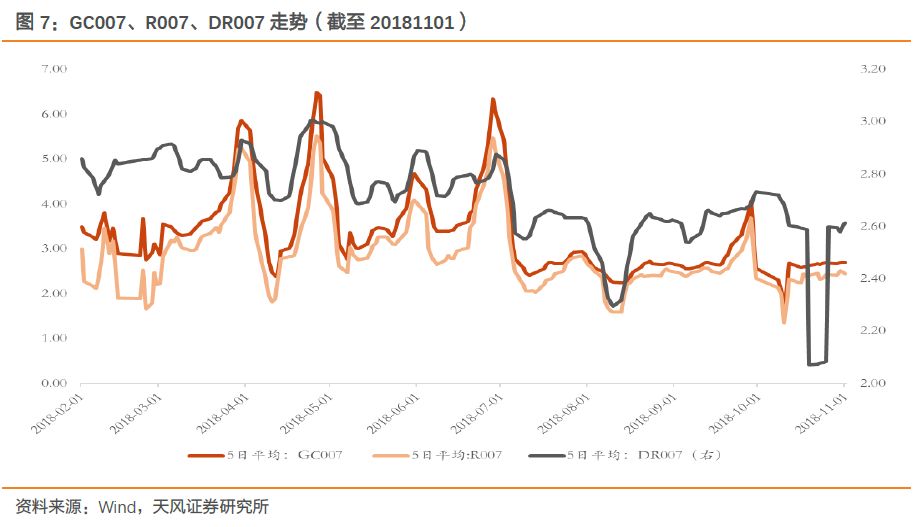

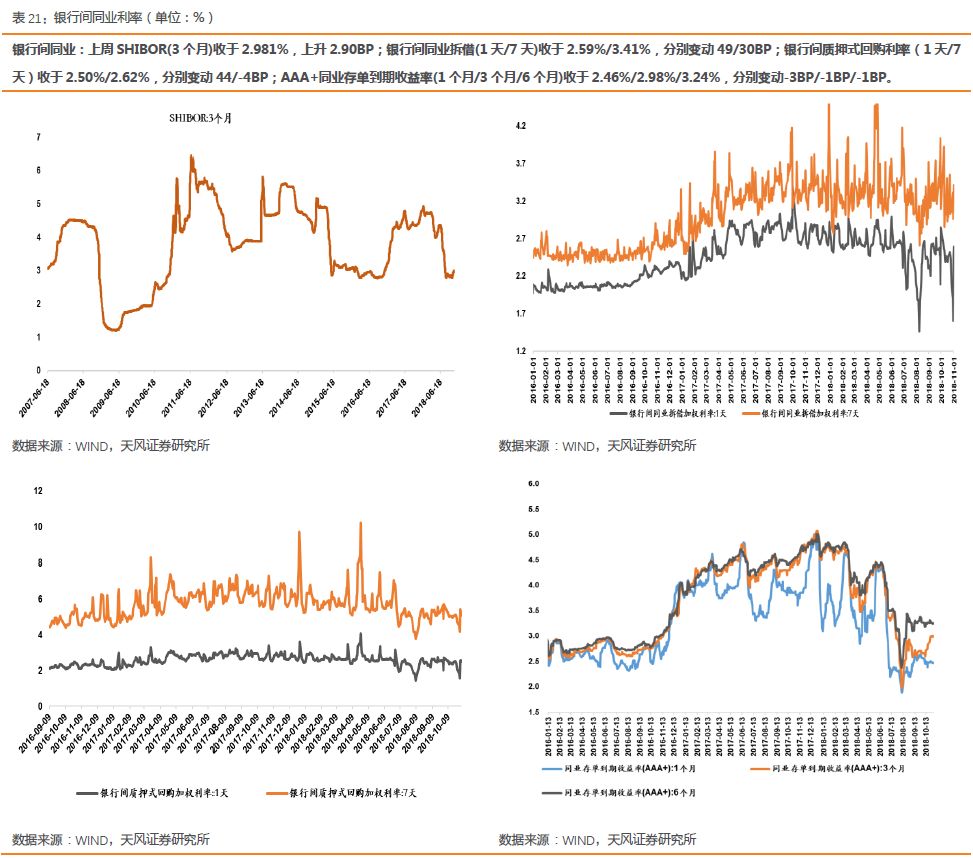

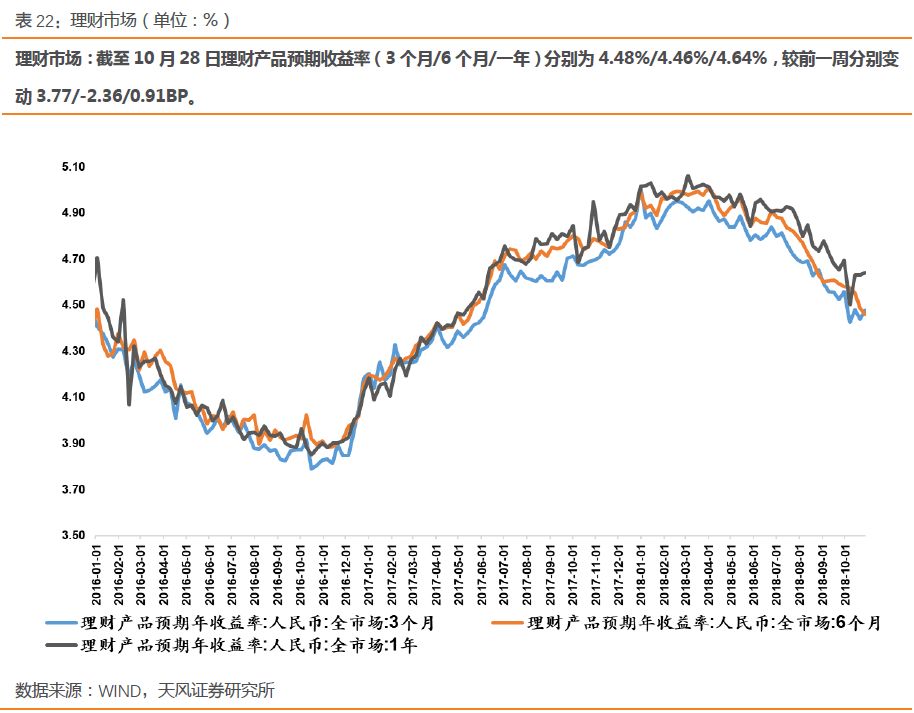

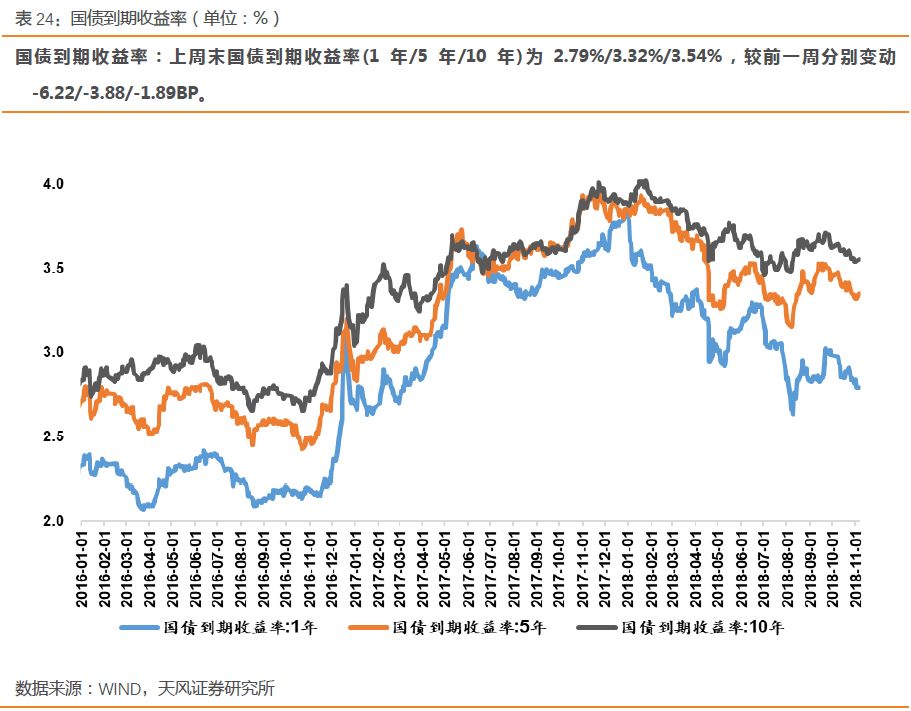

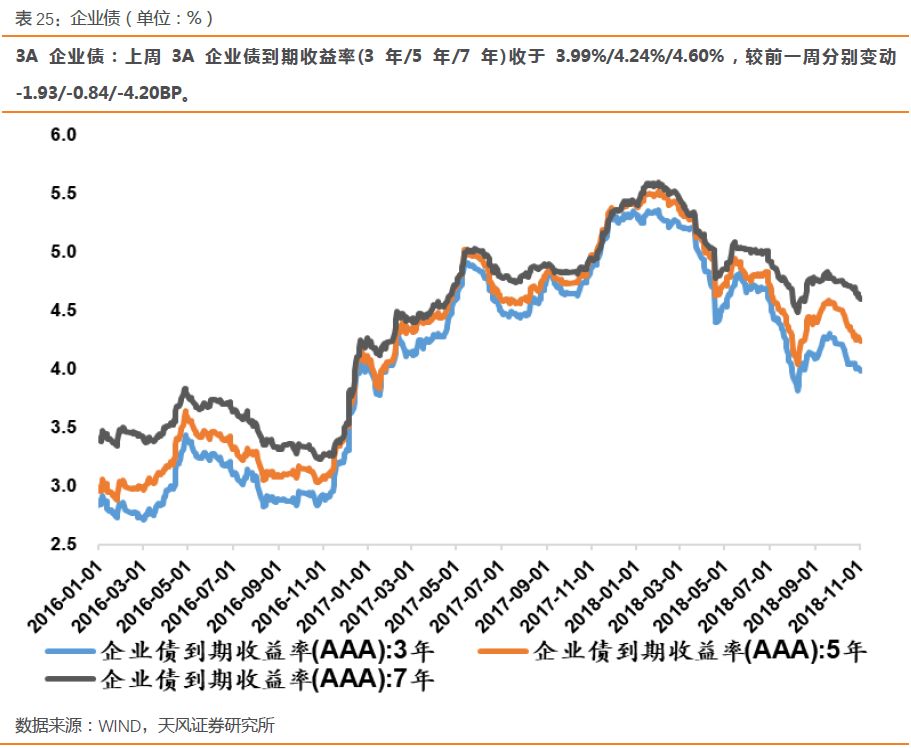

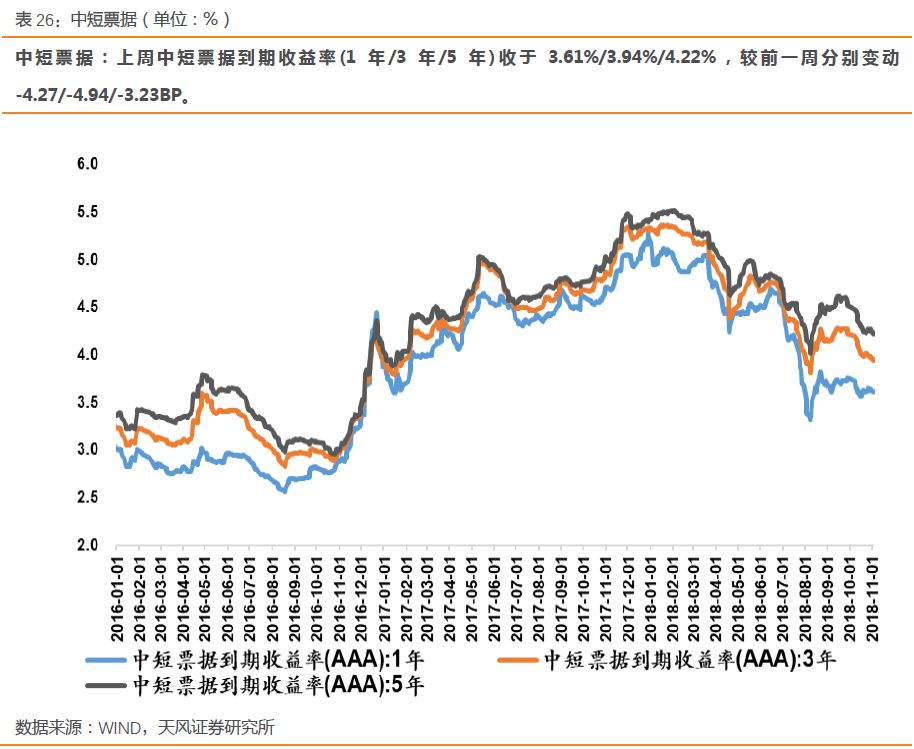

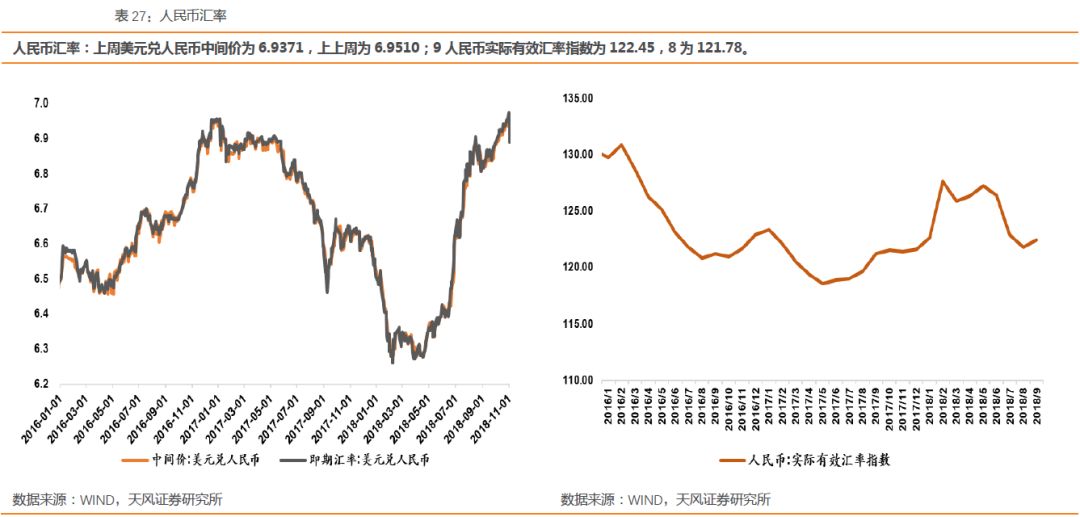

上周央行未进行逆回购操作,4900亿逆回购到期,净回笼4900亿。10月累计逆回购净回笼600亿元;9月累计逆回购净投放2700亿元;上周无MLF操作。数据上看,上周SHIBOR(3个月)收于2.981%,上升2.90BP;银行间同业拆借(1天/7天)收于2.59%/3.41%,分别变动49/30BP;银行间质押式回购利率(1天/7天)收于2.50%/2.62%,分别变动44/-4BP;AAA+同业存单到期收益率(1个月/3个月/6个月)收于2.46%/2.98%/3.24%,分别变动-3BP/-1BP/-1BP。上周3A企业债到期收益率(3年/5年/7年)收于3.99%/4.24%/4.60%,较前一周分别变动-1.93/-0.84/-4.20BP。上周中短票据到期收益率(1年/3年/5年)收于3.61%/3.94%/4.22%,较前一周分别变动-4.27/-4.94/-3.23BP。上周长三角票据直贴利率收于3.15%,较前一周下降10BP。上周末国债到期收益率(1年/5年/10年)为2.79%/3.32%/3.54%,较前一周分别变动-6.22/-3.88/-1.89BP。

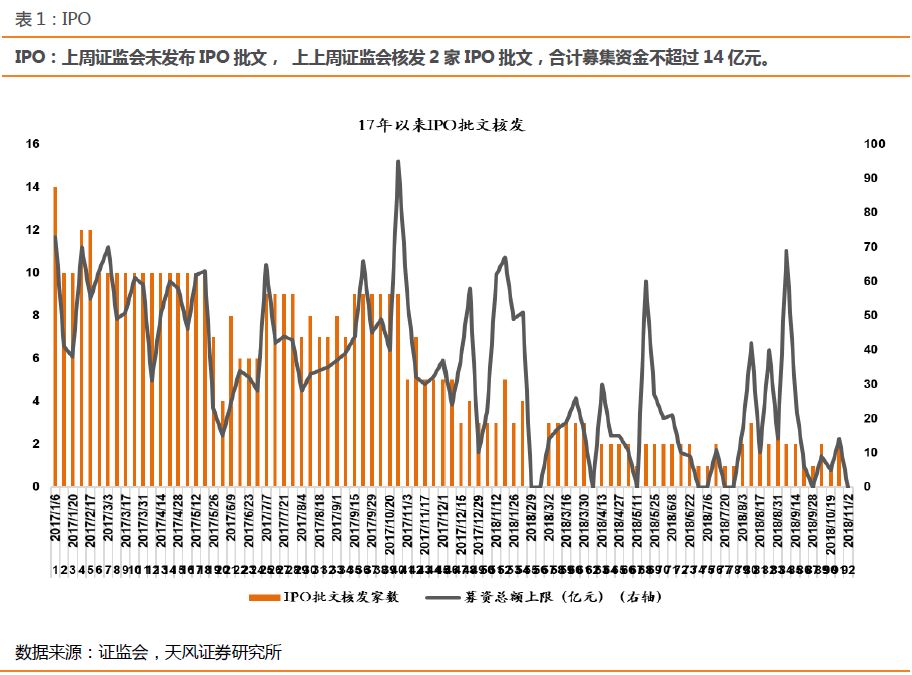

上周未发布IPO批文,上周基金发行放量增加:

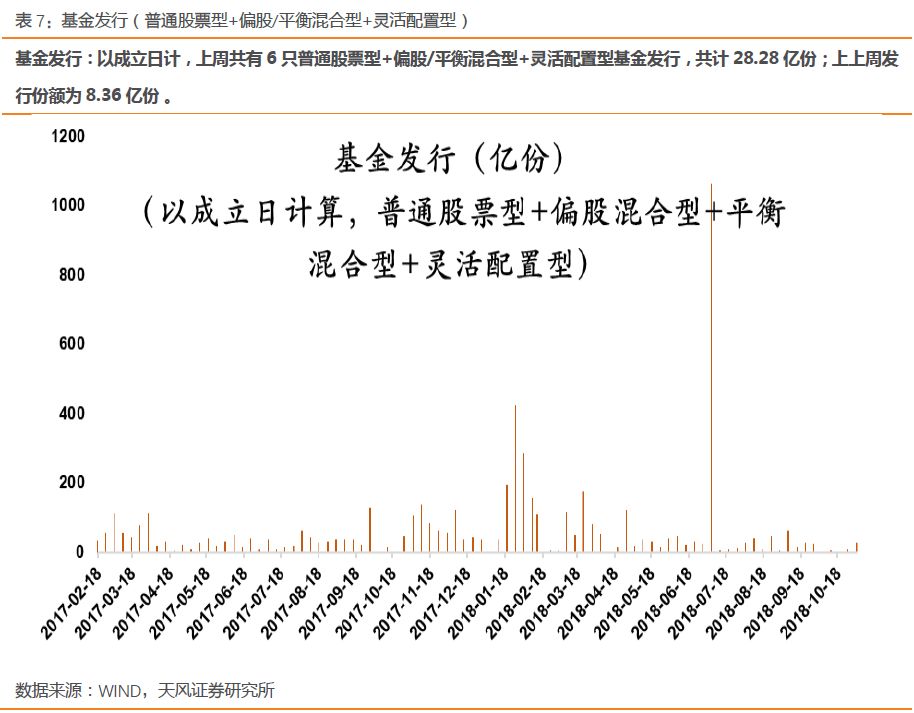

上周证监会未发布IPO批文, 上上周证监会核发2家IPO批文,合计募集资金不超过14亿元。以成立日计,上周共有6只普通股票型+偏股/平衡混合型+灵活配置型基金发行,共计28.28亿份;上上周发行份额为8.36亿份 。

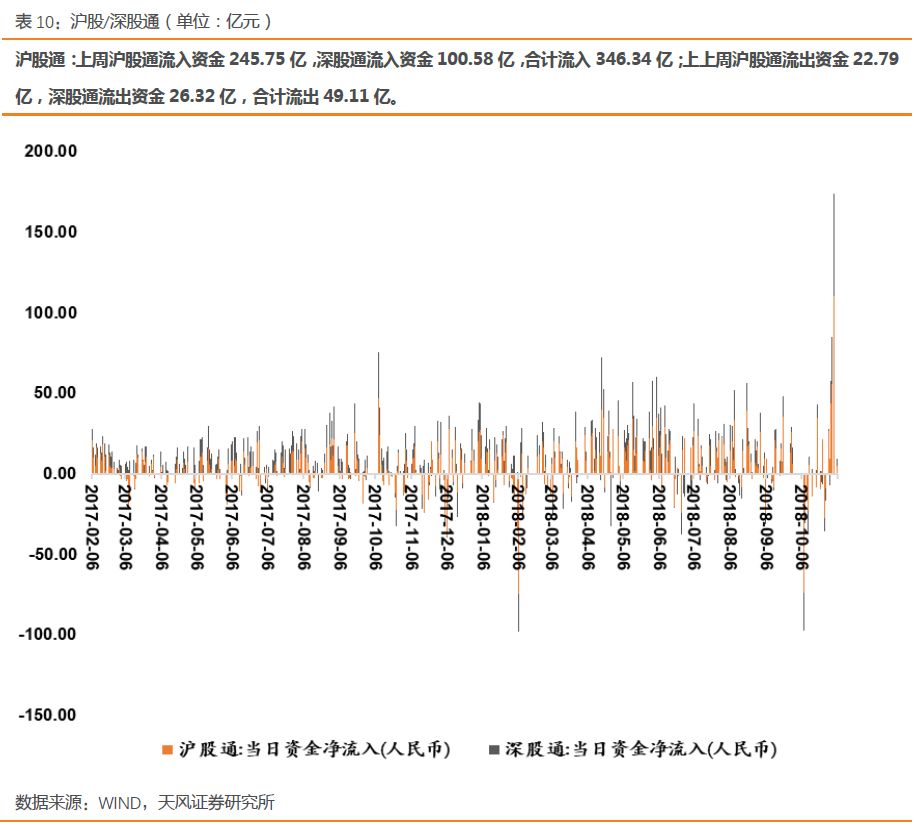

产业资本持续增持,沪深股通流入资金创历史新高:

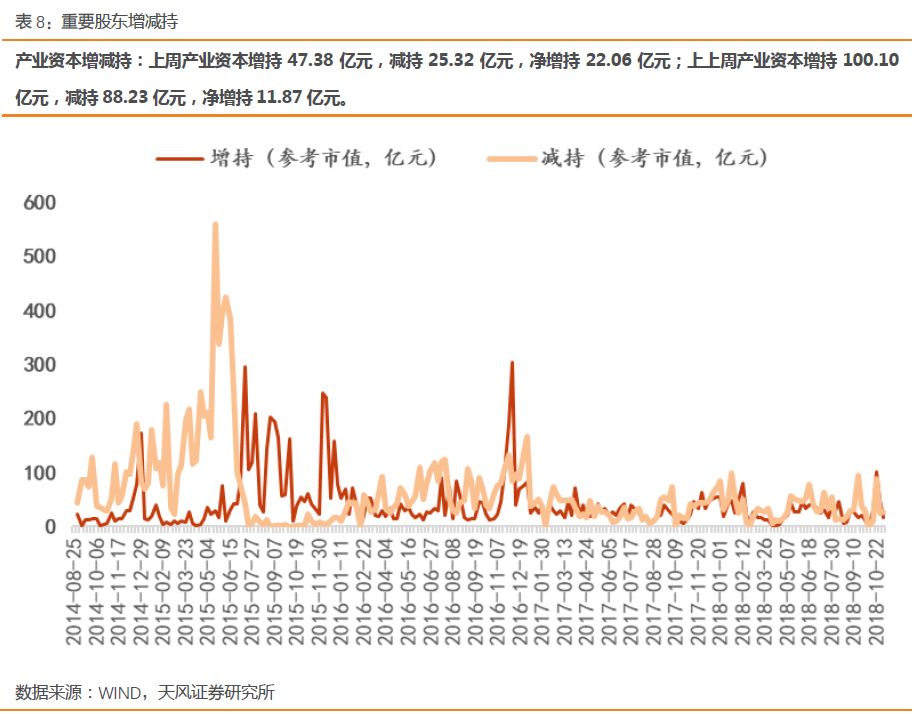

上周产业资本增持47.38亿元,减持25.32亿元,净增持22.06亿元;上上周产业资本增持100.10亿元,减持88.23亿元,净增持11.87亿元。上周沪股通流入资金245.75亿,深股通流入资金100.58亿,合计流入346.34亿;上上周沪股通流出资金22.79亿,深股通流出资金26.32亿,合计流出49.11亿。

市场活跃度方面:

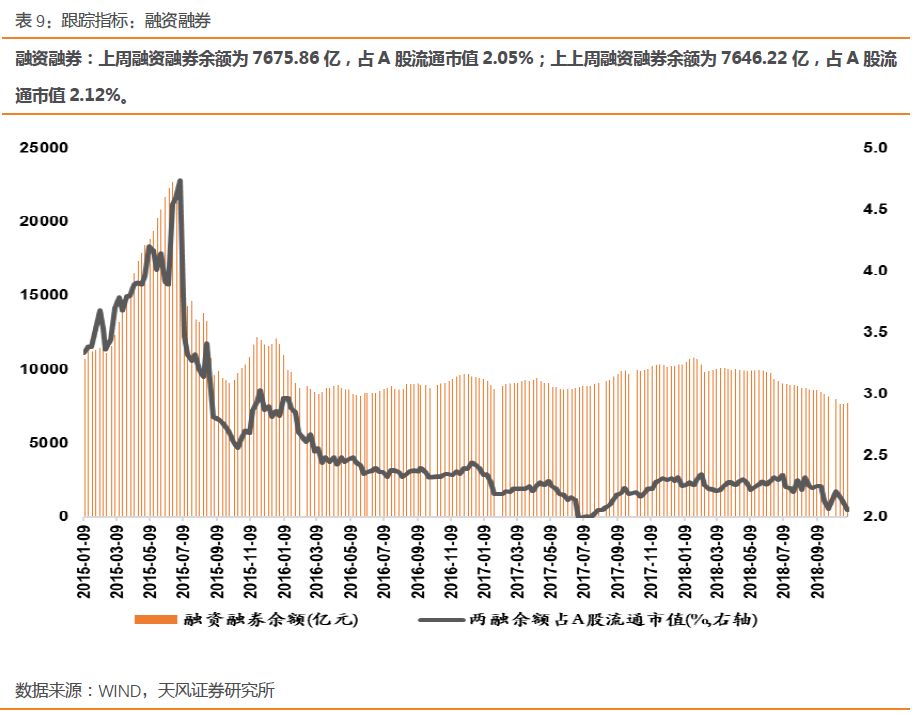

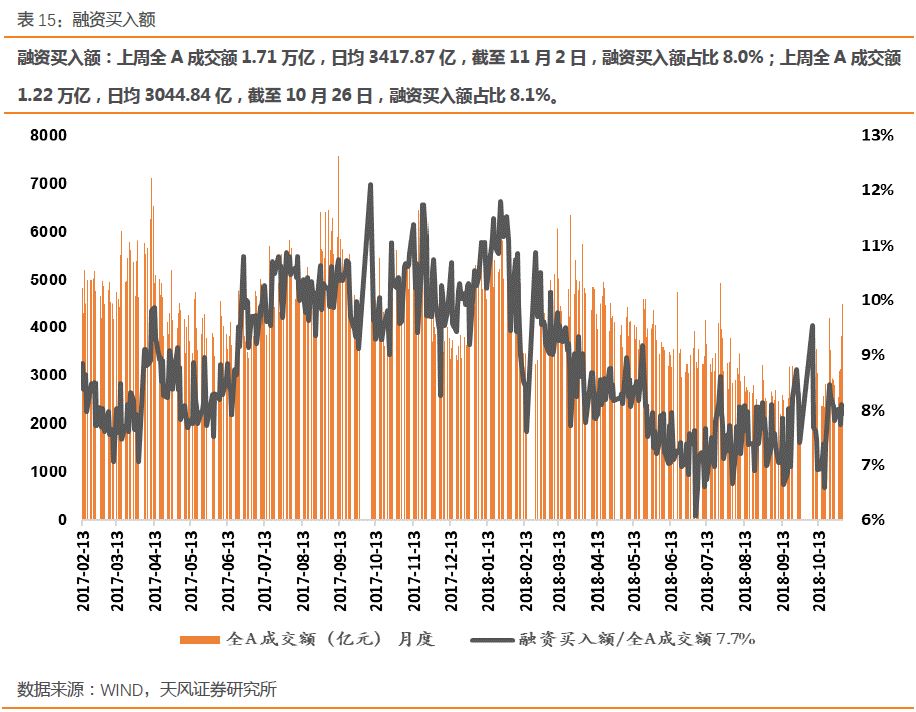

上周融资融券余额为7675.86亿,占A股流通市值2.05%;上上周融资融券余额为7646.22亿,占A股流通市值2.12%。上周全A成交额1.71万亿,日均3417.87亿,截至11月2日,融资买入额占比8.0%;上周全A成交额1.22万亿,日均3044.84亿,截至10月26日,融资买入额占比8.1%。

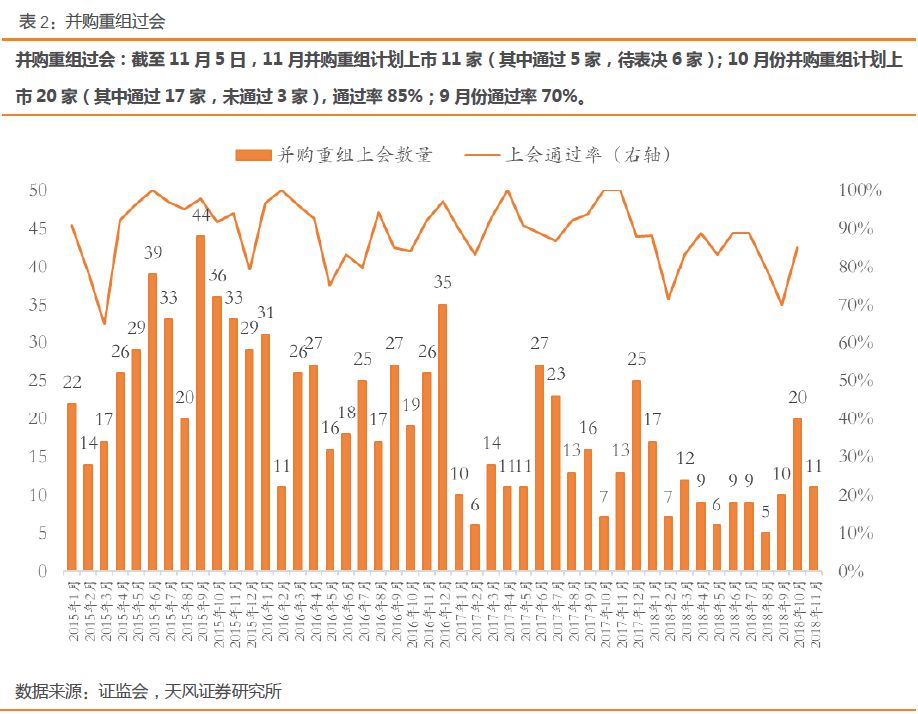

其他我们重点关注的指标里,并购重组通过量明显提升:

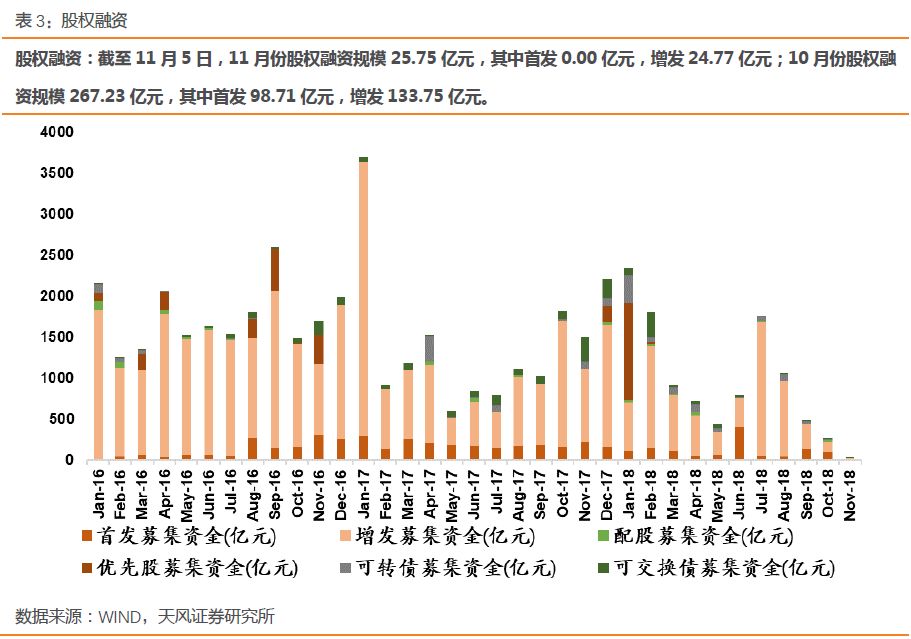

截至11月5日,11月份股权融资规模25.75亿元,其中首发0.00亿元,增发24.77亿元;10月份股权融资规模267.23亿元,其中首发98.71亿元,增发133.75亿元。截至11月5日,11月并购重组计划上市11家(其中通过5家,待表决6家);10月份并购重组计划上市20家(其中通过17家,未通过3家),通过率85%;9月份通过率70%。

说明:

“今年以来位置”

表示指标在今年以来走势的相对位置。

1

、资金需求

/

资金流出

1.1

股权融资

/

并购重组

跟踪指标:IPO、并购重组过会、全市场股权融资规模

1.2

限售解禁

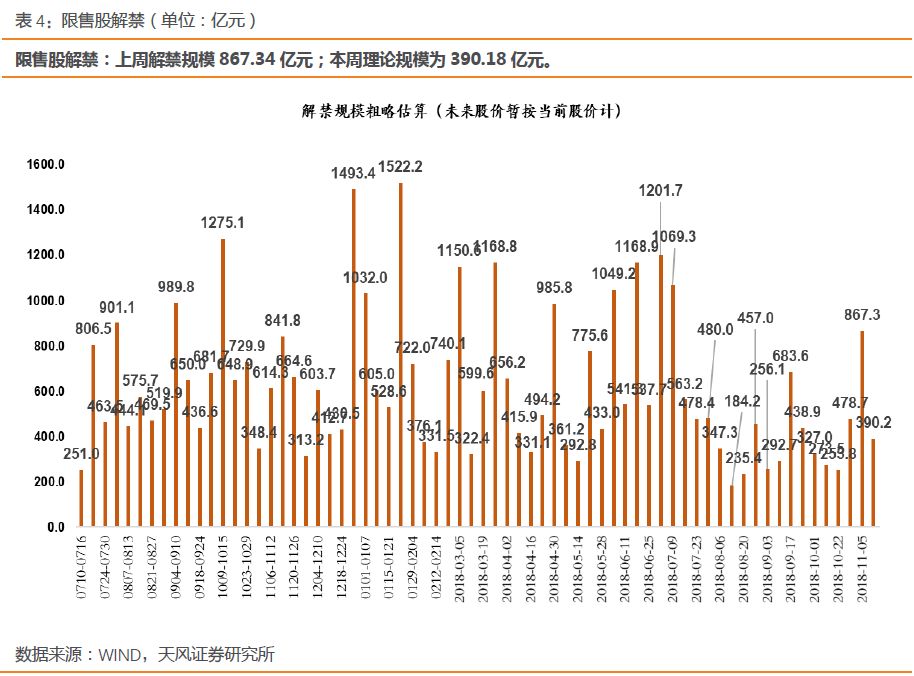

跟踪指标:限售股解禁

1.3

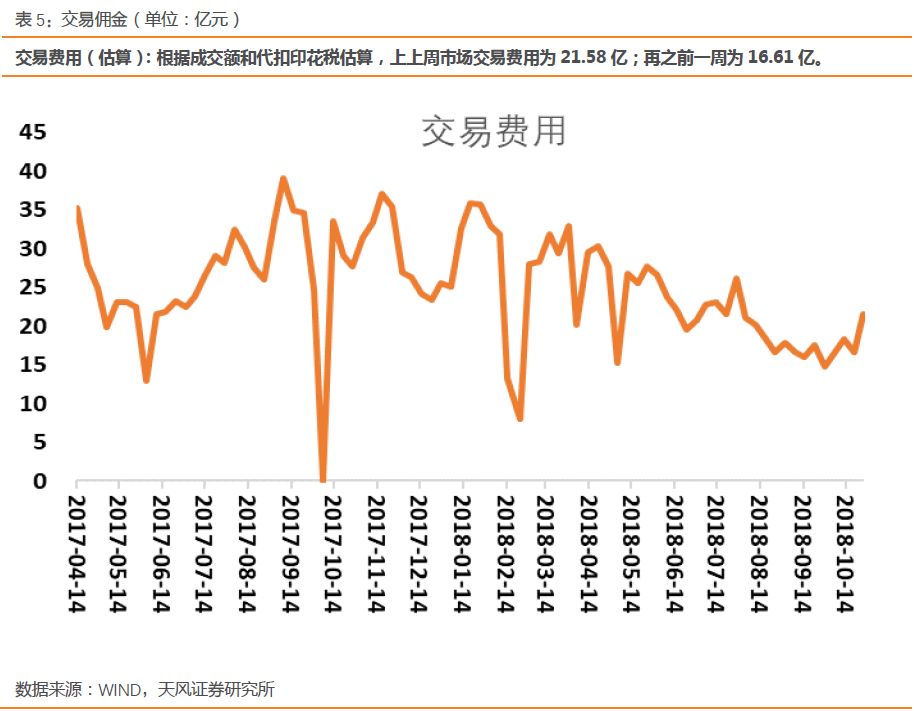

交易费用

跟踪指标:交易佣金和印花税

2

、资金供给

/

资金流入

2.1

市场交易

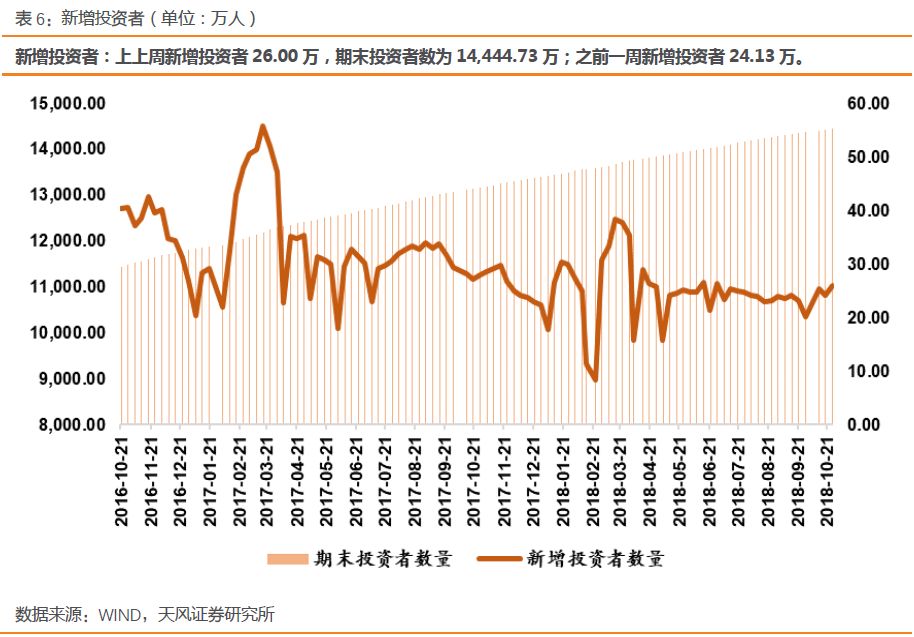

跟踪指标:新增投资者

2.2

基金发行

(普通股票型

+

部分混合型基金)

跟踪指标:基金发行(

普通股票型+偏股/平衡混合型+灵活配置型)

2.3

产业资本增减持

跟踪指标:重要股东增减持

2.4

杠杆资金(两融)

跟踪指标:融资融券

2.5

海外资金

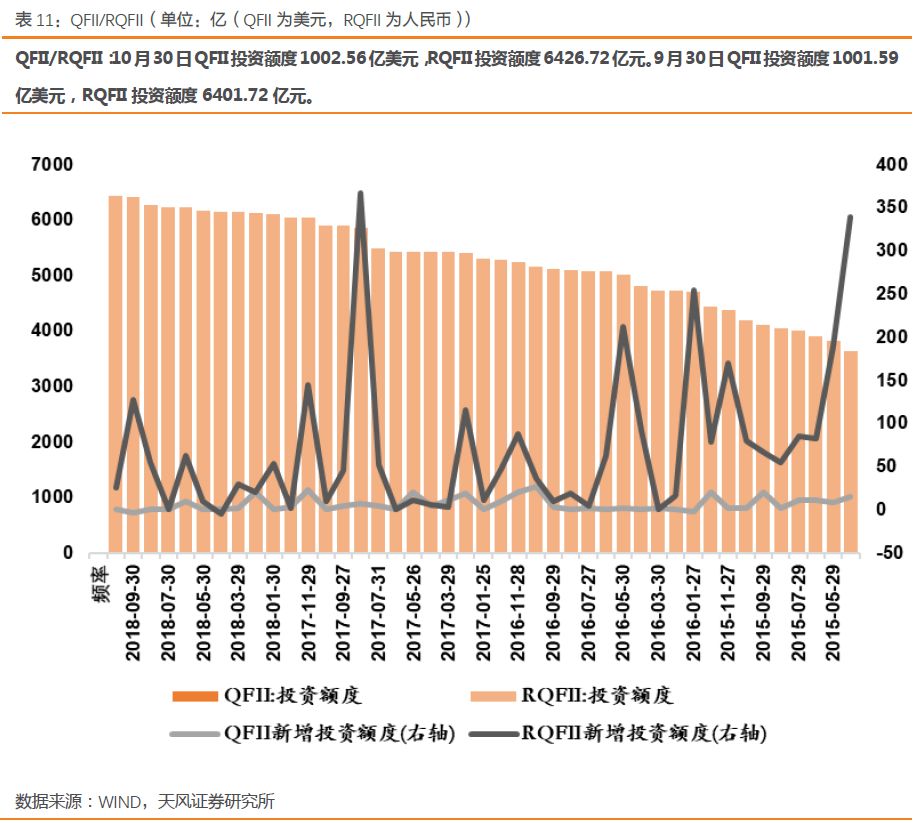

跟踪指标:沪深港股通、QFII/RQFII

2.6

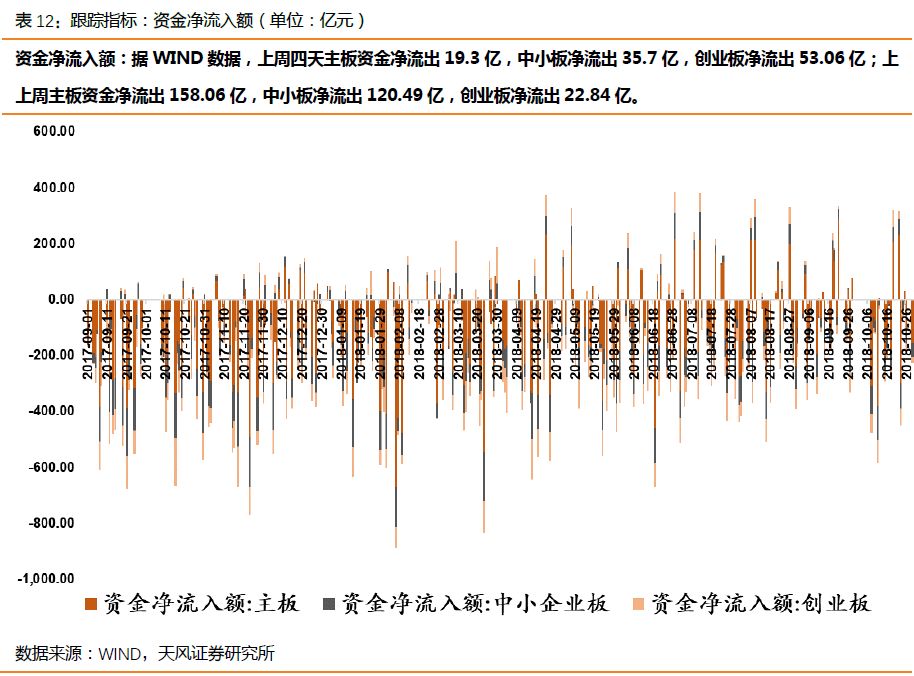

资金流入板块分布

跟踪指标:资金净流入额

3

、市场情绪

/

赚钱效应

3.1

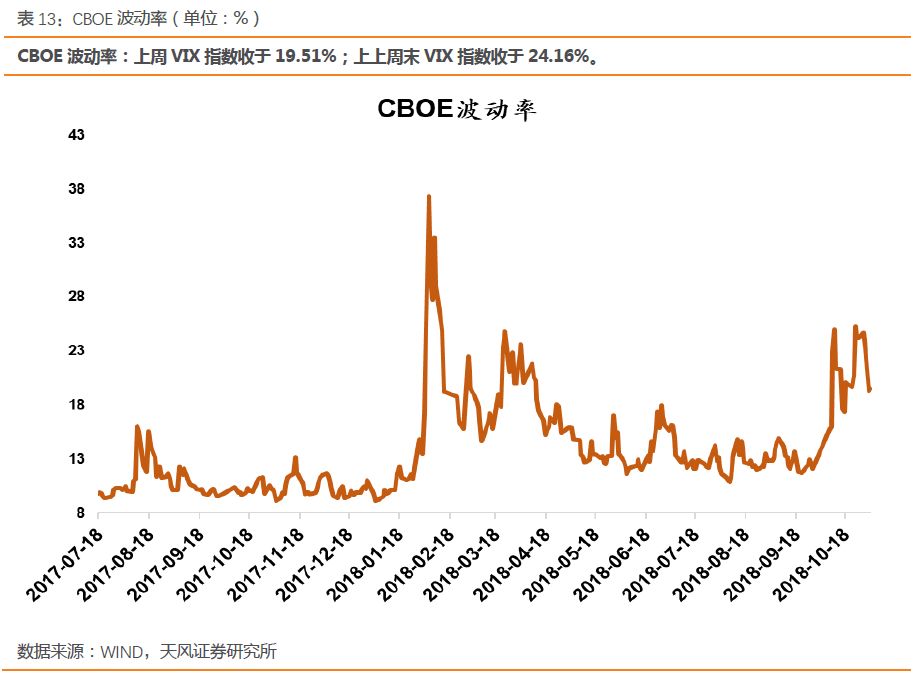

波动率

/

风险

跟踪指标:CBOE波动率

3.2

参与度

/

活跃度

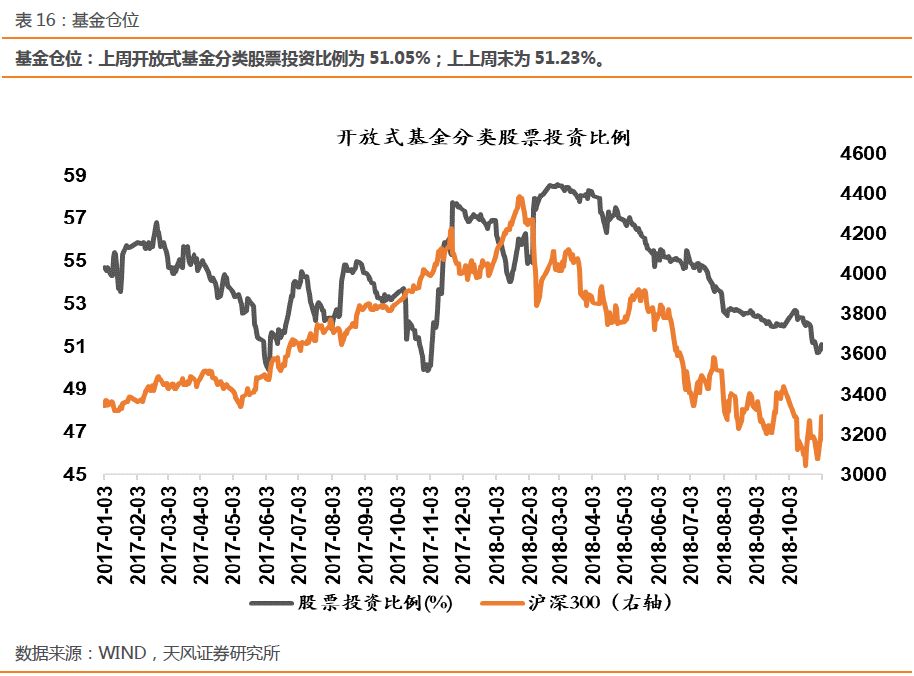

跟踪指标:换手率、融资买入额、开放式基金股票投资比例

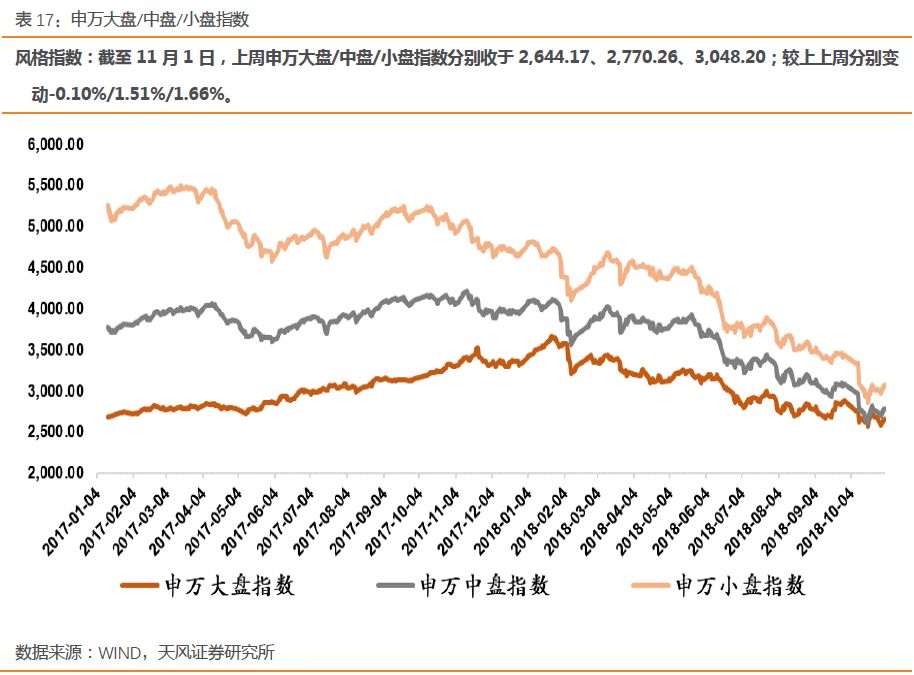

3.3

风格指数

跟踪指标:申万大盘/中盘/小盘指数

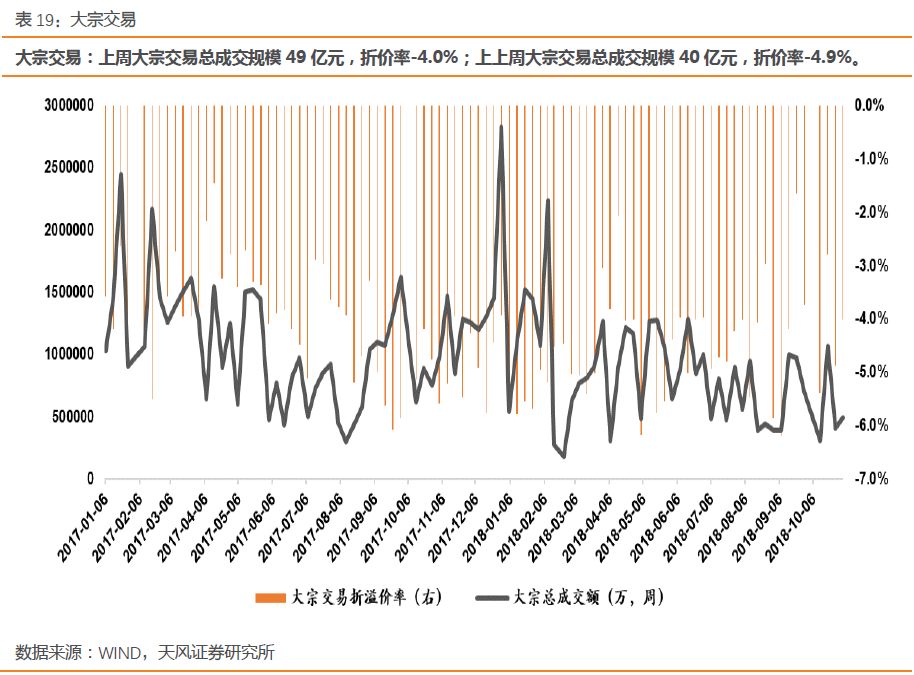

3.4

折溢价

3.5

股指期货信号

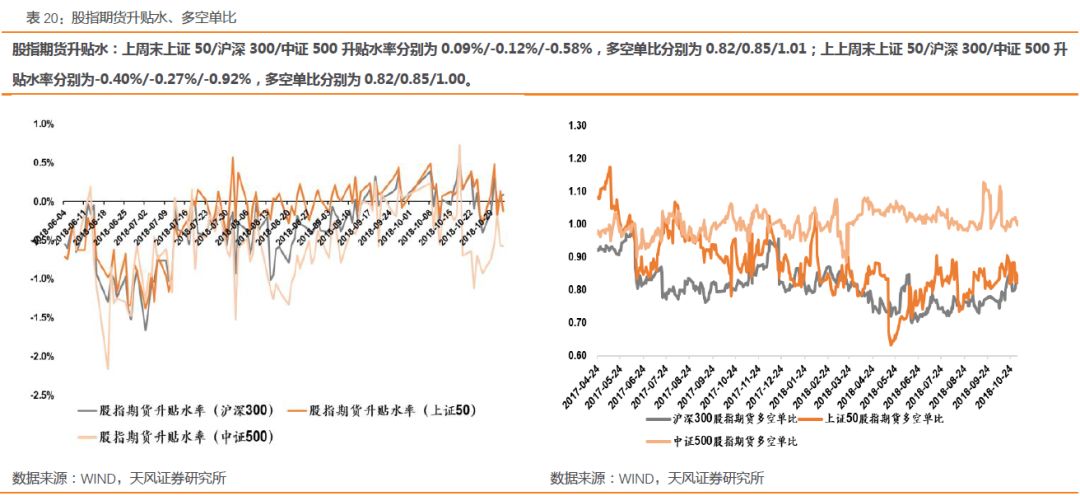

跟踪指标:股指期货升贴水、多空单比

4

、利率及汇率

4.1

短端:货币市场

跟踪指标:银行间同业利率、理财产品收益率、票据直贴收益率

4.2

中长端:国债

/

企业债市场

跟踪指标:国债到期收益率、企业债到期收益率、中短票据到期收益率

4.3

外汇市场

跟踪指标:人民币汇率

5

、货币投放与派生

5.1

央行流动性管理

跟踪指标:逆回购、MLF、SLF、PSL、SLO

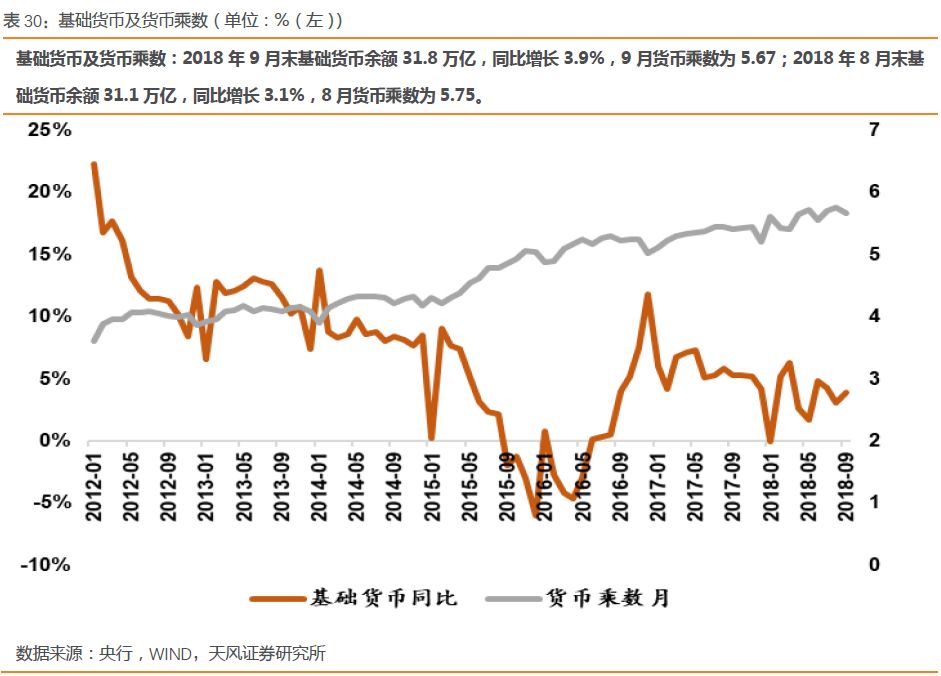

5.2

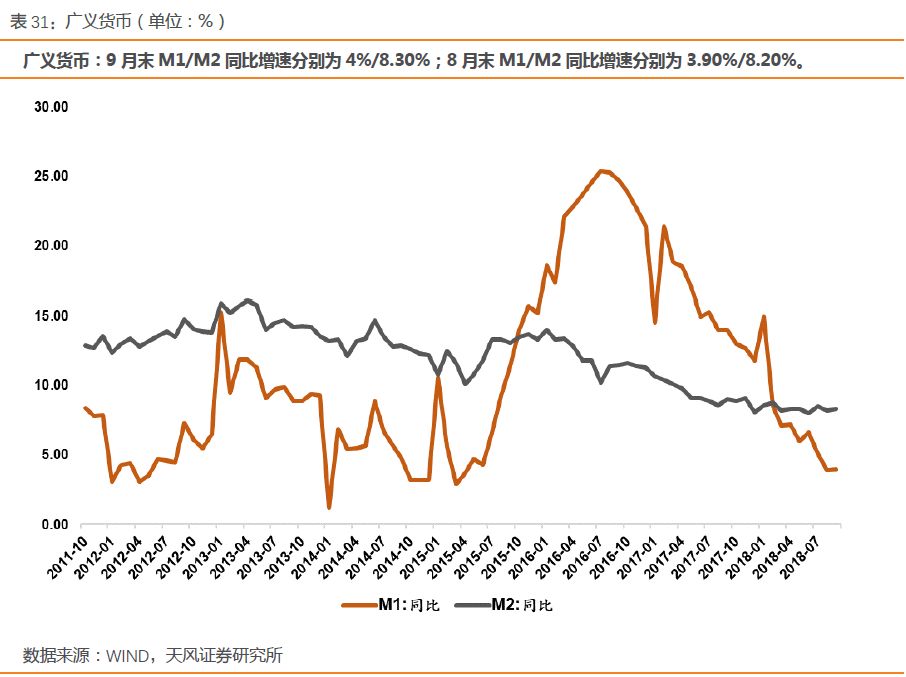

基础货币及广义货币

跟踪指标:基础货币、广义货币

5.3

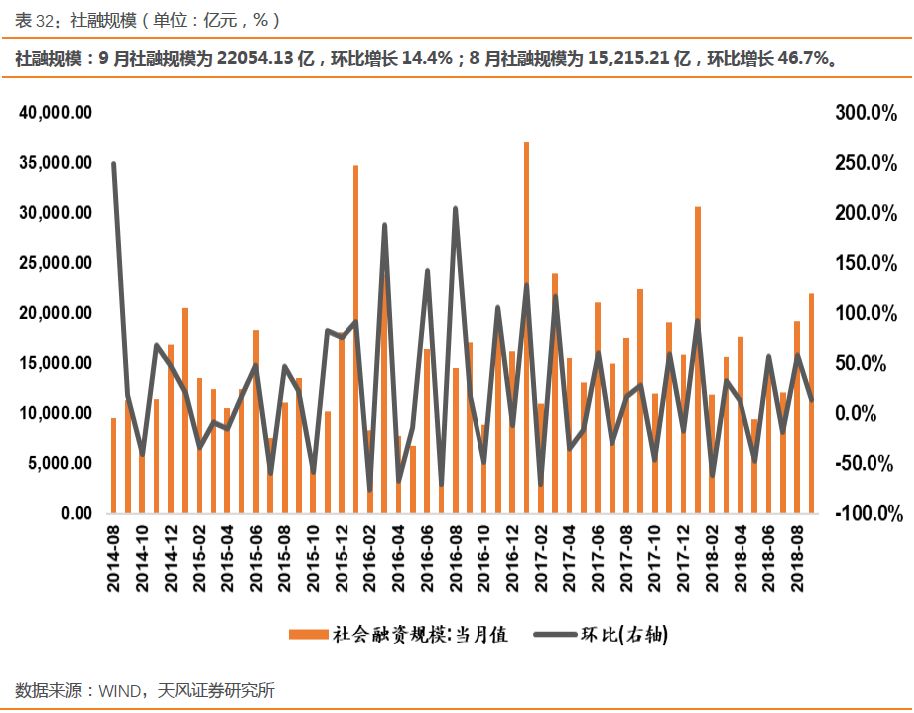

货币供应渠道

跟踪指标:社融规模、人民币贷款、外汇占款

风险提示:金融监管偏紧,海外不确定性升级。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《策略·上周股市流动性评级为C-交易回暖不改

集中度回升趋势》

对外发布时间 2018年11月6日

报告发布机构 天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格

本报告分析师

刘晨明 SAC 执业证书编号:

S1110516090006

李如娟 SAC 执业证书编号:

S1110518030001

许向真

SAC 执业证书编号:

S1110518070006

徐 彪 SAC 执业证书编号:

S1110516080001

联系人 吴黎艳

特别提示:公众微信号“fenxishixubiao”

徐 彪

首席。复旦大学国民经济专业硕士、吉林大学载运工具运用工程学士,曾在招商银行负责财富管理条线宏观与策略研究,擅长自上而下研究市场。历任光大证券研究所任策略部负责人,华泰证券首席策略兼策略研究部总监,安信证券研究所副所长,现为天风证券研究所管理合伙人兼副所长。新财富、水晶球、金牛奖最佳策略分析师,国务院国资委多个重要课题组成员。新浪和网易专栏作家、FT中文独立撰稿人、CFA外部讲师,中央二台、第一财经、凤凰卫视电视财经节目嘉宾评论员,《第一财经》、《华夏时报》专访专家

刘晨明

联席首席。南开大学国际金融硕士,先后任职于华泰证券、安信证券、天风证券从事策略研究,主要负责大势研判和行业比较研究

韩旭东

香港大学MBA,负责海外映射研究

李如娟

中山大学金融硕士,工学学士;先后任职于广证恒生、中银国际和天风证券从事行业和策略研究;目前主要负责行业比较

姜禄彬

乔治华盛顿大学金融系硕士,密苏里州立大学会计系硕士,美国CPA,负责专题研究

许向真

厦门大学金融学硕士,保险学学士,主要负责政策跟踪和行业比较

吴黎艳

武汉大学会计硕士,会计学学士