马修·C·克莱因(Matthew C. Klein) | 文

李成章 | 编辑

8月初,美国民主党议员塔米•鲍德温和共和党议员乔希•霍利共同提出了一项两党联合提案。提案认为,近四十年来,美国人的消费一直高于收入,而美国以外居民的消费量一直低于他们的生产量,并将多余的产品倾销到美国市场,取代了美国的产出。要解决这个问题,提高关税并非有效办法,而应要求美联储将美国的经常账户余额(即国民收入与国民支出之间的差额)在5年期间保持在零左右。更具体地说,央行必须确定平衡收入和支出所需的美元水平,然后必须相应调整汇率。这就要赋予美联储两个汇率管理工具,其一是向大量外国储户征税,即所谓“市场准入费”,来影响汇率,其二是赋予美联储额外的权力,可以根据需要购买尽可能多的外国资产,以抵消不必要的资金流入。

这一提案颇具争议。《巴伦》专栏作者马修·C·克莱因在最新的文章中对这一提案表达了支持,并解释了“征收市场准入费、给外国人购买美国资产设限”对美国有何益处。

我曾经讨论过一个有趣的想法——让美联储对外国购买美国资产征收“市场准入费” ,从而使美国经常账户达到收支平衡。一些读者对我论点的某些方面持有异议。

然而,在探讨读者提出的异议之前,让我们先快速了解一下这个提议以及它的目的是什么。

由民主党议员塔米•鲍德温和密苏里州共和党议员乔希•霍利提出的这项立法提案,是对两个相互关联问题的回应。

首先,世界其他地区的人们生产的产品超过了他们的需要。由此产生的供过于求反映在美国持续的贸易逆差上,因为外国产出取代了美国国内生产。

其次,外国对美元计价投资的需求,一直超过美国经济有效吸收由此产生的资金流入的能力。由于我们不需要外国资金,这些钱都浪费在无用的事情上了。美国金融家通过增加国家债务来满足外国需求,最显著的例子是在2002至2006年的抵押贷款泡沫期间,当时数万亿美元的有毒债务被打包并出售给欧洲投资者。

正如我指出的,

理想的解决方案是让世界其他地区的人们,尤其是欧洲和东亚的人们,在自己身上花更多的钱。这将同时减轻美国人吸收过剩外国产品的负担,以及吸收过剩外国储蓄的负担。在低通胀、低利率和充足闲置产能的时期,世界其它地区无法消费自己生产的产品,在经济上等同于白白浪费钱。结果,美国和其他国家的每个人都变得更加贫穷。

然而,如果这个方案行不通,那么美国人单方面解决国内问题也是合情合理的。

阻止外国人购买美国资产,正如提议中的法案可能会做的那样,将会产生一些有益的效果。

最明显的是,

这将使美元贬值

。通过提高进口商品的美元价格和降低美国出口商品的外国价格,降低汇率机械地迫使美国生产相对于美国支出上升,这必然会缩小贸易赤字 (美元贬值也提高了美国人在海外资产上的收入,同时降低了向外国人支付的股息和利息)。正如我此前指出的那样,这就是为什么美元价值的变化和美国经常账户余额的变化之间一直存在着可靠的关系。

必然的推论是,提高美国人相对于支出的收入将减少美国人的借贷需求。消费者为了维持生活水平而举债的压力将会减少。由于税收收入的增加和社会保障计划支出的减少,政府预算赤字将会缩减。同时,公司将享有更高的自由现金流。

总体而言,

外国对美国资产的需求降低,应会降低金融家创造这些资产的动机。这将减少破坏性泡沫的风险,并提高美国经济的整体稳定性。

一些读者不同意这一观点。以下是一个简短的解释,尝试解决主要的反对意见。

第一个反对意见是,这项政策对穷国不利。

这些国家有充分的理由以美元积累紧急储蓄,因为它们不能总是用本国货币支付所需的进口(各国也可能表示,它们希望积累外汇储备,以偿付偿债义务,但这归根结底是对进口支付能力的担忧。否则他们就会违约。)

这是一个合理的担忧,但对于大多数国家来说,还是有办法解决的。美国政府可以通过承诺在危机期间根据需要提供紧急贷款,来减少贫穷国家采取“自我保险”的必要性(本质上就是美联储2008年采取的做法,即建立正式的体制结构)。对大多数国家来说,这应该足够了。

另一个反对意见是,美国国内生产总值(GDP)的增长不足以与国内支出相匹配,这意味着拟议中的政策得通过降低支出来迫使经常账户实现平衡,而这样就会降低当前的生活水平。

这是不可能的。请记住,目前美国国民收入和国民支出之间的差距大约相当于国内生产总值的2.5%。通过提高美国国内产量,在五年内逐步减少赤字应该不是那么困难。

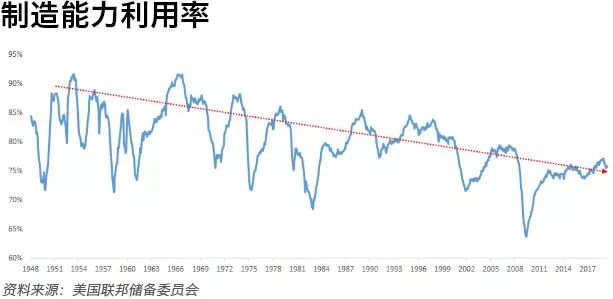

从背景来看,自2012年中期以来,美国制造业的产能仅占总产能的75%。到目前为止,这是严重衰退以外的最低持续水平。目前的水平与本世纪初的疲软,以及1974至1975年的严重衰退相当。

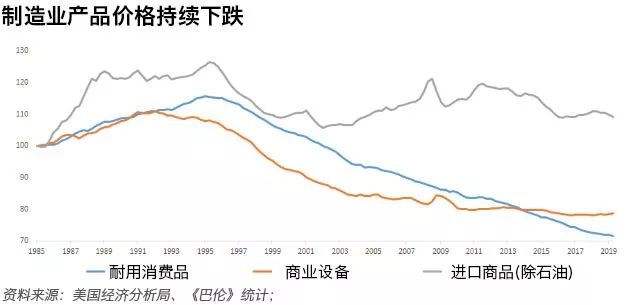

低失业率并不是一个严重的制约因素。毕竟,与过去相比,制造业的劳动密集程度要低得多。此外,如果需要的话,还有大量的工人可以利用。工作年龄段的美国人有工作的比例虽然比几年前高得多,但与上世纪90年代末相比仍然很低。所有这些都反映在制成品的价格上,尽管最近征收了关税,但价格仍在继续下跌。

一些人认为,没有外国资金,美国经济无法生存。美国人得积极寻求海外融资,以维持国内支出。

按照这种观点,加征“市场准入费”只会让美国人买不起进口产品。

可以用个简单方法来测试这一问题: 看看美国资产价格对经常账户余额变化的反应。如果美国人试图吸引资金,随着融资需求的增长,美国资产价格将会下跌(预期回报率将会上升),那么上述观点就是对的。换句话说,更大的经常账户赤字将系统性地与更高的实际利率、更低的股票市盈率、更低的房地产价格和更便宜的美元相对应。阿根廷和土耳其等最近发生危机的国家,或多或少就是这种情况。

然而,美国人所经历的并非如此。

2006年,当经常账户赤字相当于GDP的6%时,实际贸易加权的美元并不比1997年更便宜,而1997年美元的经常账户大致处于平衡状态。同样,实际利率越高,风险资产价格其实越高。如今,美元和风险资产的估值处于多年高位,而实际收益率正接近历史低点。

所有这些都表明,美国人是外国资金流入的被动接受者,而不是别的什么。如果美国增加出口——这在美元走软的情况下更容易做到——那么就不难在保持贸易账户平衡的同时负担必需的进口。

最后,有些人持相反的观点,认为“市场准入费”对美国不利,因为它会降低美国资产价格。

这在一定程度上是正确的: 如果这项政策奏效,将会降低以外币计价的美国资产的价格。不过,目前尚不清楚“市场准入费”为何会降低以美元计价的美国资产价格。

事实上,它可以通过改善美国公司的盈利前景,来提高美国股票的美元价值。如果外国投资者撤离市场,房价可能会受到打击,但这种负面影响很可能会被更高的就业率和更快的收入增长所抵消。利率可能会上升,但这将是增长前景改善的反映,这比别的更重要。

征收“市场准入费”,可能会遭到强烈反对。这当然不是解决世界所面临问题的理想办法。但到目前为止,我还没有听到任何令人信服的替代方案或反对意见。