点击

金融行业网

,金融大拿、业内人士都在这里

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

来源:政经纵横谈

作者:雷思海

导语:

30号的这件事,或许预示着新一轮钱荒的即将来临。这一轮钱荒若来,必将不同于以往。如果应对不当的话,恐怕要为此付出惨重代价!

1、特别缺钱

昨天下午2点半,上交所的国债隔夜回购利率,一度飙升到31%,高利贷也不过如此啊,当然这只是一天的,多收点合理,最后回落至14%。其实,在这之前的3月16号,这个回购利率也彪了一次。

这两次飙升,隔的时间不过半个月。

很有一点上一轮钱荒的样子了。

为什么这个东西经常跳涨,就意味着钱荒呢?

国债隔夜回购利率,相当于市场上的资金隔夜利率,它一飙升,也就意味着资金紧张,实际利率上升。玩余额宝的同学们,是不是发现近一个月的回报上升了呢。当然,回报上升不等于钱荒,也有可能是增长也加快了。但事实是,今年的GDP增长预期,是6.5%左右,低于去年的6.7%。

所以,中国经济还在L型的底下那一横上,此时资金成本上升,很容易发生前钱荒,表现就是市场上有时候特别缺钱。

2、大部分群众是感觉不到

如果把时间回放得更久一点,其实,这一轮钱荒在今年1月就已经悄悄地来了。

这一点,与酸辣粉(SLF)、麻辣粉(MLF)提价(它们都是央行的短期放水工具)的时间点,基本是吻合的。

当然,除了专业人士,大部分群众是感觉不到的。

但是,上周,央行行长的表态,则是从明面上确认了货币收紧的步伐。这里引用一段3月26日的《一周政经趋势解读》中的部分:

本周,纠错力量出现了强化的趋势,那就是货币紧缩趋势的正式确认。

26日,央行行长周小川在博鳌论坛上表示,货币政策经过多年QE,全球已到达周期尾部,意味着货币政策将不再宽松。认真去考虑何时、如何离开货币政策宽松周期,这是一个非常大的挑战。

虽然,过去一周,央行对商业银行的短期借款也就是所谓的酸辣粉与麻辣粉,价格都不同程度提升,短期实际资金利率已经在上调,但是,由央行行长亲自确认,这还是第一次。刚不久的政府工作报告,提到的货币政策还是稳健中性。

而在这之前的上周,更多的实际紧缩政策已经在悄悄上演。首先是银行MPA考核(考核全部资产),重点关注银行房贷比;其次是公司债质押门槛拟4月提升,AA及AA+等的中低等级公司债将会失去质押功能,禁止入库。这意味着从银行拿钱的筹码会大幅度减少。

要知道,这轮紧缩政策,是在各种摸底之后提出来的,这些摸底包括 “证监会摸底券商内控”,“银监会摸底银行业信用风险”,“保监会摸底保险机构债券交易风险”,因此,必然是有着很紧迫的依据的。看来,去杠杆看来慢慢地不得不动真格了。

3、还是值得钦佩的

似曾相识燕归来。

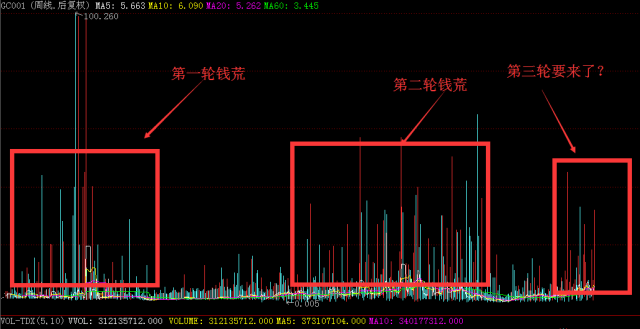

2007年以来,中国已经发生了两轮长时间的钱荒,所以,这次要来的话,算是第三次了。

咱们来看这张国债隔夜回购利率的图表,可以清晰地看到,2007年以来,有两次长时间的钱荒(那些像跳起的脉冲线,就是钱荒时刻)。

第一轮是2007年初到2008年10月是一段,那时候房市还没有今天这么疯狂,疯狂的是当时的股市,钱荒的顶峰是2007年10月中旬,对应的是股市从巅峰暴跌。然后次贷危机后的4万亿放水,房价受到鼓舞,从低谷涨起来。

第二轮是2012年2月到2015年3月,这段时间,对应的是房价调整期。钱荒的顶点,在2014年底左右,此时有一次放水加量,随后是股市涨起来,然后2015年6月暴跌。接着房价接力,一直到今天这一轮暴涨。

从两段钱荒来看,钱荒一定会打击处在高位的资产,而一旦上面没忍住,维稳措施被迫出来后,接下来的一幕就是某种资产接力暴涨,要么是房市要么是股市。

那么,这一轮钱荒会重演前两次的情形么?

燕子肯定不是原来那只了,但是,它们毕竟都是燕子!

所以,未来3年,房市与股市必然有一种资产会受到即将到来的这一轮钱荒的冲击!

今天的股市大跌,看起来,板子似乎先打到了股市身上。不过,严格来说今天股市的下跌是早就该来的调整而已,这点3月19日的《一周政经趋势解读》已经给出了理由:

由于该炒的板块,基本都已经轮动了一遍,因此周五还是回到下跌趋势。本来,下周A股几乎可以确定性的走弱。

不过,周末出了一个中国神华高额分红事件,它有可能给国家队资金带来又一个大盘蓝筹拉升的理由,当然拉多久很难说,毕竟这种特别分红,没有持续性。若拉大蓝筹则有可能给创小板带来冲击。因此,下周有可能是一个沪强深弱的局面,但也要谨防沪指前高后低,也就是拉高回落。

在股市严格监管的新政下,别无其他炒作标的可选(容易被特停),于是挟“一带一路”这个天子(知道这是谁的项目吧!),空中接力狂拉水泥、港口与基建,把这个上周就该来的调整,硬是生生拖后了一个星期,游资们的能量与胆识,还是值得钦佩的。