点击上方

“蓝色字”

可关注我们

点击上方

“蓝色字”

可关注我们

此时金融工作会议的参与人员主要是金融系统领导。

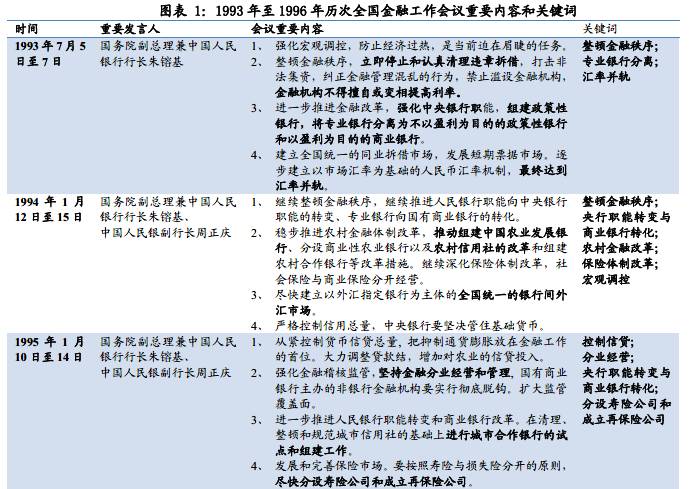

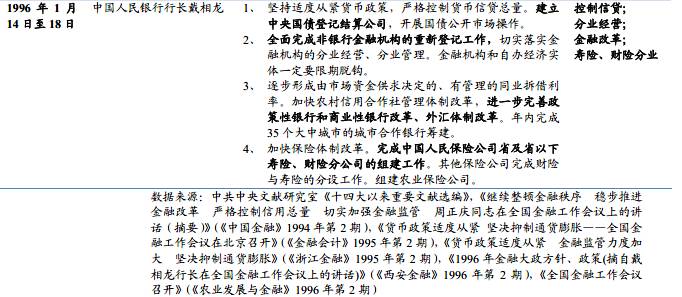

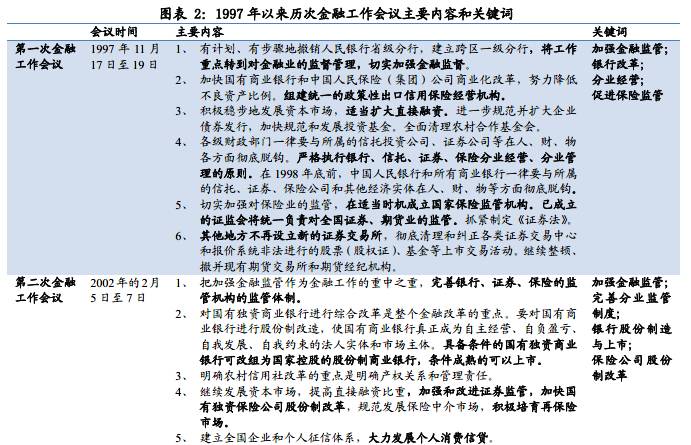

早在1993年我国就召开了全国金融工作会议。之后到1996年每年都会召开一次。与后来1997年开始的大约每5年一次的全国金融工作会议不同,1993年至1996年间的金融工作会议主要是作为每年的例会召开的。这几次会议的参会人员主要是人民银行及其他专业银行[1]总行领导、中国人民保险公司的负责人以及各省、自治区、直辖市和计划单列市人民银行分行行长等。

此时金融工作的会议主要内容是宏观调控与稳定金融秩序。

由于这一期间我国刚刚完成物价形成机制改革,正处于计划经济向市场经济转型过程中,通胀水平居高不下,加上资本市场的发展刚刚起步、中央银行与商业银行功能还在逐渐分离,因此这一时期我国的金融秩序还比较混乱,需要通过持续的调控与监管措施进行稳定。宏观经济调控、加强金融监管、明确金融机构职能和稳定金融秩序都是这一时期的金融工作会议的重要内容。

2002年召开的第2次会议提出了推动解决银行的股份制改造和上市问题。

这次会议召开之时,国有银行的商业化进程持续推进,但实际工作中市场对国有商业银行的认识大部分还停留在过去政府兜底、行政管制的阶段。为此这次会议重点提出了“使国有商业银行真正成为自主经营、自负盈亏、自我发展、自我约束的法人实体和市场主体”。会后还成立了银监会以完善银行、证券、保险的监管机构的监管体制。总体来讲会议重点仍是加强监管以及推动银行业改革。

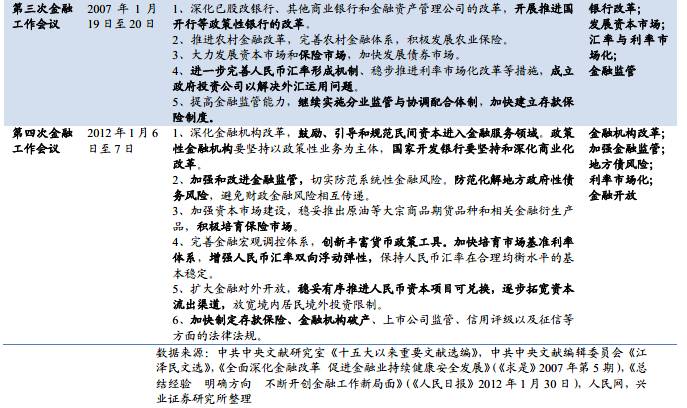

2007年召开的第3次会议强调了继续实施分业监管与协调配合体制的重要性。

在这次会议召开之时,国有银行的商业化取得了比较好的成果,会议决定将这一经验推广至其他金融机构的改革过程中。其次,随着我国外汇储备不断增长,人民币汇率改革和外汇的运用需求也在提升,因此本次会议决定成立政府投资公司(即后来的“中国投资有限责任公司”)以解决外汇保值增值问题。最后,这次召开于美国次贷危机爆发前的会议坚定了继续实施分业监管的重要性。这是由于美国在放开金融分业经营后,其金融领域迅速繁荣,引发了国内关于是否要取消分业监管的讨论。但事后证明分业监管仍是符合我国当时国情的监管体制。

2012年召开的第4次金融工作会议进一步提出了金融领域的部分放开和市场化。此

次会议召开之时,我国的金融机构改革已经取得不小的进展,这次会议则进一步提出可以引入民间资本参与金融机构改革。同时,受前期应对美国次贷危机的一些扩张性财政政策影响,地方政府债务规模快速增长,防范和化解地方政府债务风险的问题也引起了重视。此外,随着我国综合国力增强,金融领域开发和推进利率和汇率市场化改革等内容也成为了这次会议的重要内容。

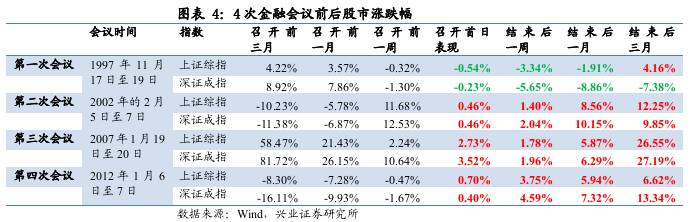

1997年的第一次会议是在1997年亚洲金融危机期间,股市整体低迷,震荡下挫。2002年的第二次会议召开时,股市处于在2001年-2005年的5年大熊市低迷期间。2007年的第三次会议召开时,股市处于2006-2007年的大牛市。2012年第四次会议召开时,股市处在2011年-2014年的4年熊市期间。

虽然4次会议中有3次是召开于股市低迷阶段,但

金融工作会议召开在中短期而言会大概率利好股市。

除了第一次金融工作会议之外,第二、三、四次金融工作会议召开的当天及之后,股市均出现了上涨。【叠加春季行情的季节性因素】,第二、三、四次会议结束之后【股市】的1周、1个月和3个月的涨幅在不断提升,表明股市在会议结束后的3个月均出现了较为持续的上涨。

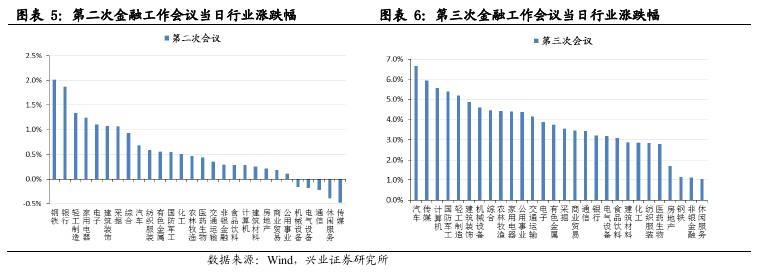

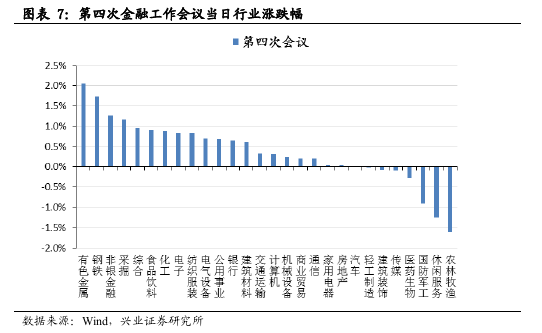

会议召开当天的表现没有明显规律。由于第一次会议时间较早,行业指数尚未构建,我们考察后三次金融工作会议期间不同行业的表现。第二次金融工作会议当天上涨幅度最大的前三个行业是钢铁、银行和轻工;第三次金融工作会议当天上涨幅度最大的三个行业是汽车、传媒和计算机;第四次金融工作会议当天上涨幅度最大的三个行业有色金属、钢铁和非银行金融。从当天行业表现来看,并没有明显规律。

银行和非银金融业在会议前后一周的表现受金融工作会议影响较大。

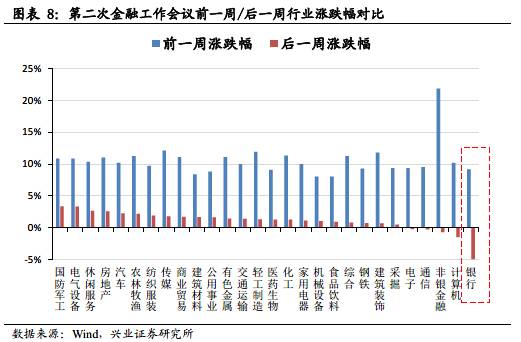

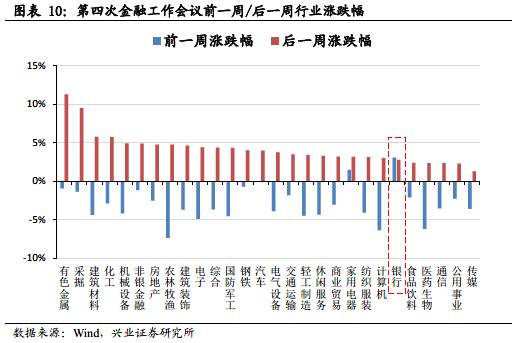

在前几次会议中,银行和非银金融业由于和会议主要内容直接相关,其在会议前后涨跌幅差异表现也和其他行业有明显区别。第二次金融工作会议前银行和其他行业一样普涨,但会议后受银监会的成立、商业银行完全自负盈亏等收紧监管信号的影响银行业出现大幅下跌,而其他大部分行业保持上涨。第三次金融工作会议决定推动国开行进行商业化改革,同时提出要大力发展资本和保险市场,对银行和非银金融形成利好,会议后这2个行业涨幅也在前三之列。第四次金融工作会议之后,改革重点向非银机构倾斜,非银金融行业表现较好。银行虽然会后表现一般,但是是仅有的2个在会前一周和会后一周都保持上涨的行业之一。

-

第5

次金融工作会议展望:大金融龙头或将受益

-

“金融安全”可能成为本次会议的重点之一

在过去一年的时间里,领导层多个重要场合均提及了“维护金融安全”的问题。具体而言,防控金融风险、坚持底线思维、金融机制改革与创新等都是相关讲话的关键词。结合以往金融工作会议对金融监管的重视程度,“金融安全”可能是本次金融工作会议的重点内容之一。